印染行业发展环境仍较为严峻,平稳运行需持续加力

2023-02-28 09:25

纺织服装周刊 2023年5期

2022 年在多重超预期因素影响下,1—11 月,规模以上印染企业印染布产量降幅进一步扩大,行业运行效益有所下滑,主要印染产品出口增速继续放缓,印染行业运行仍面临较大压力。

产量降幅继续扩大,部分指标增速放缓

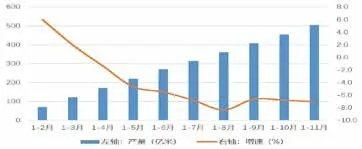

根据国家统计局数据,2022 年1—11 月,印染行业规模以上企业印染布产量504.35 亿米,同比减少7.05%,降幅较1—10 月扩大0.25 个百分点;环比来看,11 月当月规模以上印染企业印染布产量49.78 亿米,较10 月份提高3.99%。

2022 年1—11 月,规模以上印染企业三费比例6.32%,同比降低0.39个百分点,其中,棉印染企业为6.18%,化纤印染企业为7.21%;产成品周转率16.81 次/年,同比放缓0.51%;应收账款周转率8.43 次/年,同比提高0.04%;总资产周转率1.02 次/年,同比提高0.60%。与1—10 月相比,1—11 月,印染行业产成品周转率降幅收窄1.46 个百分点,但仍呈负增长态势,应收账款周转率增幅回落0.91 个百分点,表明在多重因素影响下,当前印染行业运行效率仍然偏低。

图1 2022年以来规模以上印染企业印染布产量及增速情况

行业盈利进一步下滑,运行效益有待改善

2022 年1—11 月,规模以上印染企业营业收入2825.40 亿元,同比增长5.97%,较1—10 月回落1.41 个百分点;实现利润总额112.98 亿元,同比降低9.66%,降幅较1—10 月扩大5.30 个百分点;成本费用利润率4.27%,同比降低0.76 个百分点;销售利润率4%,同比降低0.69 个百分点,降幅较1—10 月扩大0.21 个百分点;完成出口交货值359.63 亿元,同比增长1.67%。

2022 年1—11 月,行业营业收入保持增长,但增速呈现“前高后低”态势。利润总额增速整体呈现下滑态势,1—11 月利润总额增速降幅较1—10 月扩大5.30 个百分点,亏损企业亏损总额大幅增长,反映出在多重不利因素影响下,印染企业经营压力明显加大,行业运行效益有待改善。

外贸出口保持增长,但增速逐步回落

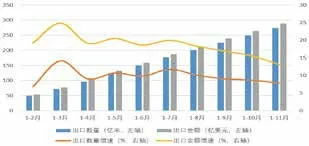

根据中国海关统计数据,2022 年1—11 月,印染八大类产品出口数量273.37 亿米,同比增长7.83%,增速较1—10 月回落0.84 个百分点;出口金额289.32 亿美元,同比增长13.09%,增速较1—10 月回落2.46 个百分点;出口平均单价1.06美元/米,同比提高4.88%。

2022 年,我国印染八大类产品出口增速在一季度达到峰值后呈现波动下行态势,主要受世界经济下行影响,居民收入增长放缓,消费者实际购买力削弱,国际市场需求收缩态势逐步显现。

图2 2022年以来我国印染八大类产品出口情况

展望未来,一方面,随着国家层面适时调整优化疫情防控政策及一揽子促消费稳增长政策措施持续发力,消费市场信心有望加快恢复,产需循环效率将进一步提升,行业内销市场有望保持平稳恢复态势;另一方面,全球经济前景黯淡、地缘局势复杂演变、主要经济体通货膨胀仍处于高位等风险因素将加剧全球经济衰退风险,国际需求有可能进一步收缩,行业出口将继续承压。

子行业情况分析

从家纺主要细分行业看,三大细分行业床上用品、毛巾、布艺呈现局面略有不同。床上用品行业整体维持平稳,毛巾行业呈持续收缩态势,布艺行业增幅回落。

床上用品行业总体平稳运行。国家统计局数据显示,1—11 月床上用品企业营业收入同比下降7%;利润总额同比增长4.29%。协会跟踪统计的100 余家床上用品企业1—11 月主营业务收入同比增长3.75%,利润总额同比增长12.43%。

毛巾行业总体呈收缩态势。据国家统计局数据显示,1—11 月规模以上毛巾企业营业收入同比小幅增长1.13%,利润总额同比下降15.05%。据协会跟踪的30 家毛巾样本企业和产业集群数据显示,毛巾企业主营业务收入同比下降4.22%,利润总额同比下降9.96%。

2022 年布艺增长出现拐点,在近几年始终保持高速增长的基础上出现回落。据国家统计局数据显示,1—11 月规模以上布艺企业营业收入同比下降3.33%,利润总额同比增长14.59%;协会跟踪统计的100 余家布艺企业2022 年前11 个月营业收入同比小幅增长2.91%,较2022 年前几个月恢复正增长。利润总额同比下降3.09%,降幅较2022 年前几个月逐渐收窄。

总体来看,2022 年家纺行业总体保持平稳运行态势,但压力仍然较大。深化转型升级,提高发展韧性,化解风险挑战,仍是行业发展主题。

猜你喜欢

纺织标准与质量(2022年2期)2022-07-12

矿山安全信息(2021年27期)2021-12-25

河北画报(2020年8期)2020-10-27

少年漫画(艺术创想)(2020年11期)2020-03-29

少儿美术(2019年5期)2019-12-14

网印工业(2018年11期)2018-12-14

中国矿山工程(2018年1期)2018-01-27

中国财政年鉴(2017年0期)2017-07-04

Coco薇(2016年5期)2016-06-03

中国纤检(2015年18期)2015-11-13