国内旅游上市公司疫情前后财务对比分析

2023-02-24 10:39郭晓璇韩瑞玲

北方经贸 2023年1期

郭晓璇,韩瑞玲

(河北师范大学家政学院,石家庄 050024)

一、引言

2019年,中国旅游业达到新的顶点,国内旅游人数达到了60.06亿人次,同比增长8.4%;2019年全年实现旅游总收入6.63万亿元,同比增长11%。旅游业对GDP的综合贡献为10.94万亿元,达到了GDP总量的11.05%。旅游业发展势头良好,已成为拉动国民经济增长的重要手段。但在2020年出现新冠肺炎疫情后,旅游业受到重创,2020年国内旅游人数28.79亿人次,[1]比上年同期减少30.22亿人次,下降52.1%。旅游行业遭受寒冬,亏损甚至破产成为旅游行业和旅游公司在疫情出现后的常态,野三坡投旅公司进行资金重组清算,国泰航空大规模裁员重组,寻游CTS公司注销,桂林丹霞温泉旅游有限公司破产清算,等等。

国内学者也纷纷通过各方面的研究对旅游业进行重新的审视。党红艳认为,新冠肺炎疫情的出现对旅游业构成外部危险事件,未来需要依据旅游危机演化的路径和各参与主体的反映程度来应对疫情中旅游业产生的危机。[2]马波认为,加快文旅融合、构造适度竞争的格局、夯实市场驱动机制适当弱化政府主导地位,重视“+旅游”经济模式,加速线上旅游模式构建,延伸旅游产业发展链条等六项优化路径促进旅游长期稳定发展。[3]孙坚从旅游企业重振信心、控成本保证现金流、因势利导优化旅游产品发展路径、促进企业更加专业化智能化等五项建议中为旅游企业未来发展提出新的思考。[4]汤波认为,促进数字化旅游运营管理,发展在线旅游模式,应从加强旅游企业风险意识、完善旅游企业财务预警体系等方面着力。[5]

在新冠肺炎疫情对旅游业重创的现实中也应该采取应有的措施,针对旅游企业的财务安全、旅游企业发展韧性、未来旅游企业发展走向有更深层次的理解和更加稳定的把握。本研究将利用因子分析法对国内九家旅游上市公司疫情前后的财务数据进行计算分析,通过对比九家国内旅游上市公司在2019年和2020年财务状况,从而分析疫情对旅游行业带来的实际冲击,对未来旅游企业财务安全和发展路径进行有效判断。

二、方法介绍与指标体系的确立

(一)计算模型的确定

通过资料的整理和数据的采集,研究发现因子分析法在多维度多指标的数据中可以建立相关性检验体系。借助SPSS软件(本研究采用的是IBM SPSS Statistics 25版本),通过计算得出的数值大小判断和分析企业财务状况。以下是对因子分析法计算步骤所进行的简要概述:

第一步:根据所要研究的课题搜集相关数据作为计算模型的原始变量。

第二步:确定相关指标并进行标准化处理。

第三步:使用SPSS软件对数据进行相关性检验。查看“因子分析适用性检验表”中的KMO值是否大于或等于0.5,以及巴特利特球形度检验显著性是否低于0.01。

第四步:提取公共因子。本研究主要采用主成分分析法进行计算。

第五步:命名公共因子。依据公共负载系数的大小和所属类别命名。

第六步:计算主因子得分。在确定主因子后F1,F2,……,Fj后,使用回归法计算,方程形式为:

其中,bjp指的是旋转后的因子荷载系数,而Xp代表的是第二步对原始变量进行处理后的标准化值。

第七步:计算综合得分。将主因子加权求得综合因子得分,公式表示为:

其中,n为样本数,Fnj表示的是第n个样本个体的第j个主因子得分,Vj为各个主因子的权重,也就是各公因子的方差贡献率。

(二)财务指标的确定

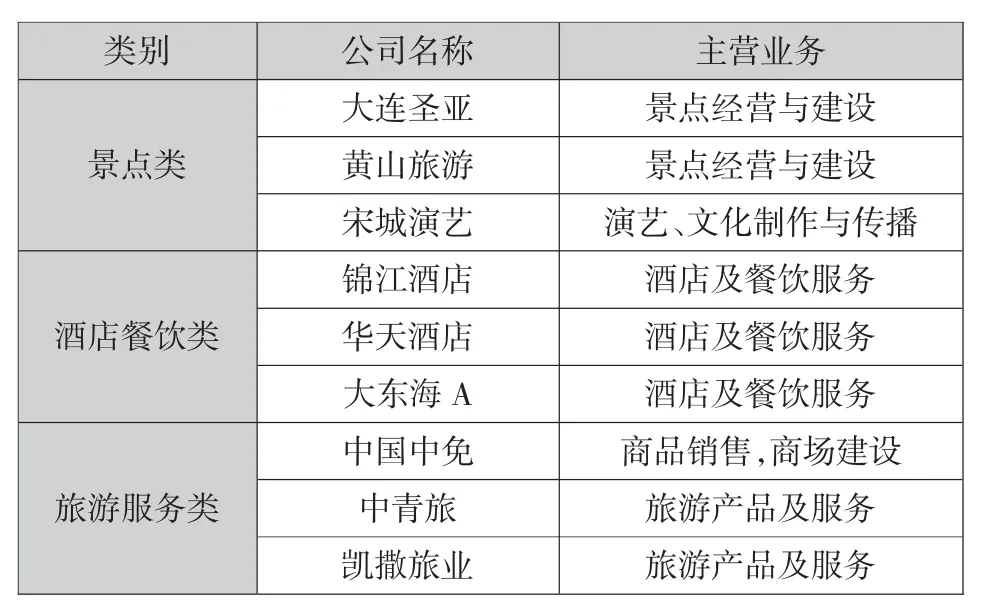

1.旅游行业上市公司的确定

参考2012年《上市公司行业分类指引》,并根据上市公司的分类原则展开数据的采集工作。同时,使用“巨潮资讯网(http://www.cninfo.com.cn)”对旅游类的上市公司进行相关搜索。搜索后发现:截至2020年底,依照旅游类上市公司的主营业务进行分类,可将其分为三大类:景点类、酒店餐饮类和旅游服务类,选取其中九家上市企业进行数据的整合(如表1所示)。

表1 企业类别及主营业务概况

2.企业各项财务能力指标的确定

本研究依据企业的财务报表选取了8项财务数据,对旅游类上市公司的盈利能力、偿债能力、营运能力、发展能力进行全面且综合的分析(如表2所示)。

表2 企业各项能力指标

三、基于因子分析法的计算及分析

通过上述对因子分析法的介绍、旅游类上市公司的选取和公司各项能力指标的确定,将九家上市公司2019年和2020年财务数据做以下展示(如表3所示)。

表3 九家上市公司2019年和2020年财务数据

(一)数据同向化和标准化处理

因研究中选取的流动比率和速动比率为适度指标,现按照x′=1/|x-A|(A为x的理论最优值)进行处理。然后利用SPSS软件中的标准化处理方法:Z-Score对上述九家上市公司的8项指标进行标准化处理。

(二)因子分析适用性检验

经过标准化后的数据需对各项指标因子进行适用性分析,利用SPSS中KMO和巴特利特球形度检验来完成(具体计算数据如表4所示)。

表4 因子分析适用性检验表

经过SPSS中KMO和巴特利特球形度检验可知,2019年数据和2020年数据的KMO值均大于0.5,且显著性低于0.01,由此表明,两年数据是具有相关性的,适用性较强。

(三)因子分析法计算结果

根据上述对因子分析法计算过程的介绍,对九家上市公司2019年和2020年财务数据不再进行赘述,现将计算结果陈列如下(如表5、6所示):

表5 总方差解释表(根据2019年数据计算)

1.提取公因子

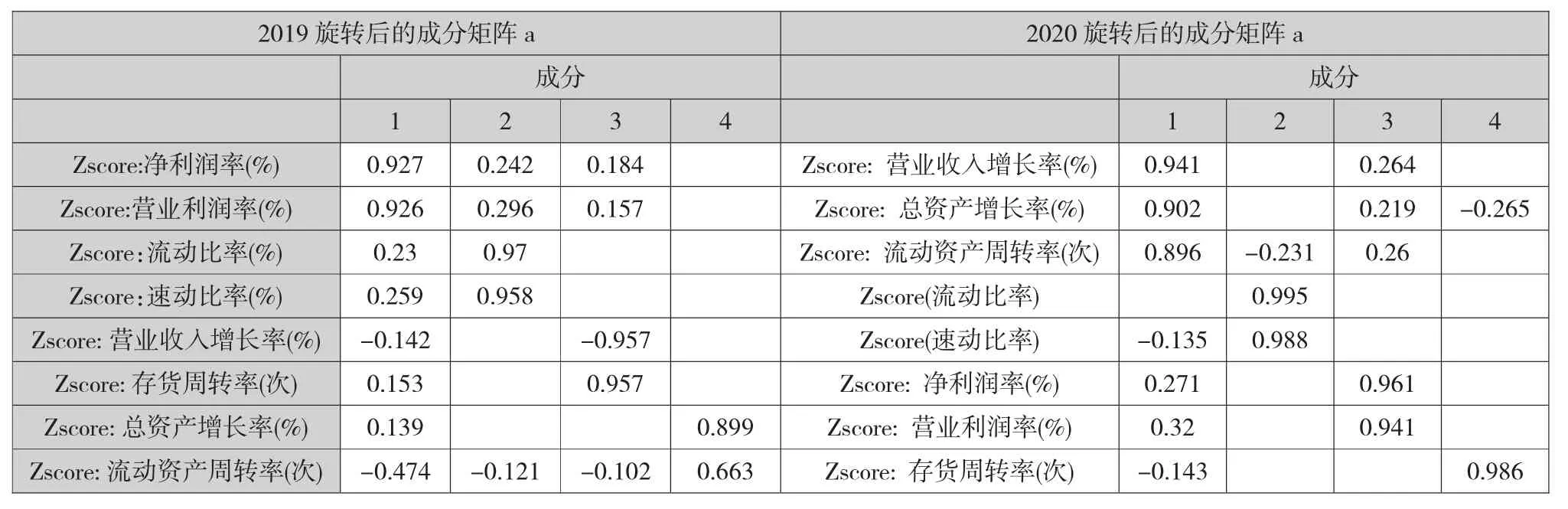

2.因子旋转及命名

根据旋转后的成分矩阵所呈现的数据(如表7所示);对F1、F2、F3、F4四个因子进行命名(具体如表8所示)。

表7 旋转后的成分矩阵

表8 各项因子命名表

3.计算主因子得分

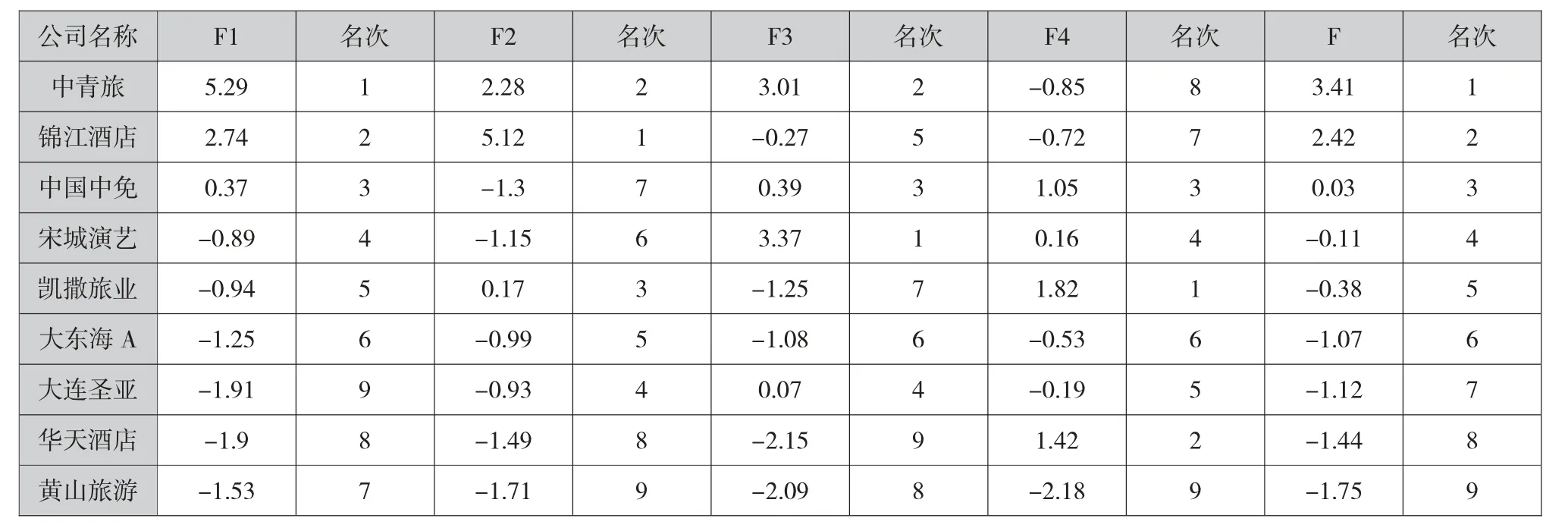

根据上述因子分析法计算模型,对2019年和2020年九家旅游类上市公司进行因子得分计算(具体得分及排名如表9、10所示)。

表9 九家旅游上市公司2019年因子得分及排名

四、国内旅游上市公司疫情前后财务对比分析

(一)主因子分析

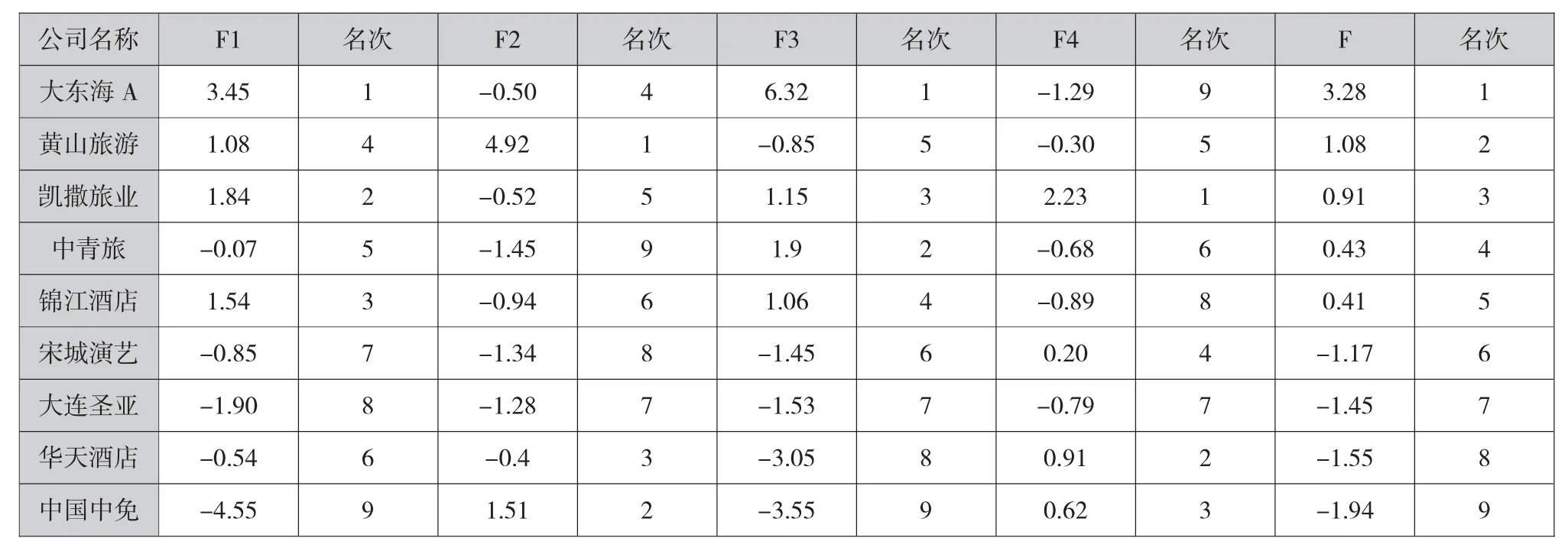

从盈利能力因子F1上来看,2019年中青旅、锦江酒店、中国中免三家的盈利能力排在前三位,但2020年盈利能力排到前三的公司则为大东海A、凯撒旅业和锦江酒店。可以看出锦江酒店的盈利能力较强,在疫情的影响下仍有较好的盈利能力。而中国中免的盈利能力波动较大,成为九家公司中名次下降最多的公司。

从偿债能力因子F2来看,2019年宋城演艺、中青旅、中国中免三家公司的偿债能力较高,2020年黄山旅游、中国中免、华天酒店的偿债能力进入前三,偿债能力关系到债权人收回贷款是否安全可靠,同时也是关系到企业生存和发展的重要环节。通过数据可以看出,中国中免的偿债能力受疫情波动较小,企业短期偿债能力较强。

从营运能力因子F3来看,2019年宋城演艺、中青旅、中国中免的营运能力得分较高,2020年凯撒旅业、华天酒店、中国中免的营运能力进入前三。营运能力是企业资产配置和管理水平方面是否优异的表现,从得分来看,中国中免的企业营运能力较强,而中青旅在受到疫情的冲击下营运能力下降明显,企业亟需作出应对疫情的决策来确保企业平稳运行。

从发展能力因子F4来看,2019年凯撒旅业、华天酒店、中国中免的发展能力排名前三,而2020年仍是这三家企业排名前三,可以看出这三家企业未来发展的能力十分突出,而黄山旅游的发展能力得分波动较大,可见其在后疫情时代的发展后劲不足,亟需作出有效应对方式来改善目前公司面临的发展问题。

表6 总方差解释表(根据2020年数据计算)

(二)综合分析

从财务绩效综合得分F来看,青旅、锦江酒店、中国中免在疫情前企业发展势头良好,各项指标综合能力较强,而到了2020年综合财务绩效得分前三易主,分别为大东海A、黄山旅游、凯撒旅业。综合来看,中国中免的财务绩效波动较大,由2019年的第三名降至2020年的最后一名,可以看出企业的韧性差,应对风险的能力不足;而黄山旅游却在2020年的疫情时期迎难而上,在九家上市公司中财务绩效排名第二,说明企业稳定性强,应对风险的能力也十分出色。

受疫情影响,当前全国相当一部分旅游景区、旅行社、酒店等和旅游业相关的企业处于停摆状态,而旅游企业却还要面临人力成本、运营成本、后期维护成本等带来的巨大压力,导致企业整体经营受到冲击。从以上的企业财务数据可以看出,2020年和2019年相比,企业的净利润率均出现了不同程度的下滑。因固定成本的限制,在企业营业利润大幅度减少的情况下,企业的现金流将会出现短缺问题,为缓解资金压力,已经有企业提出裁员、关店等措施。企业为了缓解现金流紧张,防止资金链的断裂,大部分企业首选是向银行等金融机构申请贷款。目前我国旅游行业虽市场广阔,但行业内较为分散,对国民经济和人均收入水平的依赖性较强。而对于商业银行等金融机构来说,发放贷款需要企业有足够的可担保和抵押的固定资产,这恰是轻资产类的服务业所不具备的特征。旅游行业注重服务和体验,旅游企业往往固定资产、存货、原材料少,即便是旅游类上市公司,符合条件的仍然不多。因此,企业想通过贷款解决现金流问题仍存在较大的难度。若政府没有相关政策支持,企业随时将面临运营风险。

表10 九家旅游上市公司2020年因子得分及排名

五、旅游企业未来发展展望

通过2019年和2020年的财务绩效分析,可以看出面对疫情的影响,旅游企业均受到不同程度或正向或负向的影响,一些企业抗风险能力不足,具体表现为受到疫情等不可抗力的影响出现盈利能力不足、偿债能力不足、营运能力不足和未来发展方向的困境,而一些企业面对外部风险,或通过自身积累,或通过决策转变等方式来应对,从而一跃成为同行业中发展能力较为强劲的企业。因此,面对疫情旅游行业或许受自身性质的影响会迎来行业的寒冬,但是企业要在自身发展中找到症结所在,降低旅游产品和服务对社会经济、社会大环境的依赖程度。同时,顺应政策走向,沿着政策支持的方向调整自身旅游产品的供给,提高企业在时代发展和政策导向中的敏锐程度,由此,通过内外兼施的方式进入旅游市场,使企业在市场的供需变化之中提高自身抗压能力,保证企业韧性。

相信在未来面对市场需要、企业发展压力的同时,企业将会通过决策转变、发展走向的拓宽、旅游新模式的探索等找到适合自身发展的出路。

猜你喜欢

防爆电机(2022年4期)2022-08-17

数学物理学报(2021年4期)2021-08-30

中等数学(2020年1期)2020-08-24

文化创新比较研究(2020年8期)2020-01-02

特别健康(2018年3期)2018-07-04

中国交通信息化(2017年9期)2017-06-06

今古传奇·故事版(2016年24期)2017-02-07

项目管理技术(2016年8期)2016-05-17

中国交通信息化(2015年3期)2015-06-05

海外英语(2013年8期)2013-11-22