环境处罚、公司治理与财务业绩

2023-02-17 12:26:54刘梦圆邓学衷

生产力研究 2023年1期

刘梦圆,邓学衷

(长沙理工大学 经济与管理学院,湖南 长沙 410114)

一、引言

中共党的十九大报告明确指出,推进绿色发展,必须强化排污者责任,建立重罚严惩等环境制度。从制度演进的过程看,我国政府1989 年就颁布了《环境保护法》,将保护环境与污染防治写入法律。2010 年实施《环境行政处罚办法》,明确规定环境行政处罚种类为警告、罚款和责令停产整顿等7 类措施。2014 年颁布新《环境保护法》,被称为史上“最严保护法”。随着环境保护法的不断完善,目前值得思考的是已有的环境处罚制度是否能够影响企业决策使之重视环境保护而推进绿色转型发展呢?在理论上,只要环境处罚制度能够改变企业财务业绩、降低企业盈余,就能够起到应有的威慑作用[1]。因此,探讨环境处罚影响企业财务业绩的作用机制具有理论和政策意义。

既有文献对于环境处罚与企业财务业绩之间的关系有两种不同的看法,大部分研究认为环境处罚与企业财务绩效存在负相关关系,而有少数研究认为环境处罚不会影响财务业绩。前者研究相对较多,吕峻和焦淑艳(2011)[2]的研究发现,受到环境处罚越多即环境绩效越差,财务绩效也越差。Bosch 等(1998)[3]研究发现,环境保护局(EPA)对企业的环境处罚会导致企业产生较低的利润,从而影响到股东财富的增长。胡曲应(2012)[4]研究发现,在有效的环境预防管理下,单位排污费和排污年度增量越低即环境处罚越少的企业,财务业绩也越好。Romero 等(2018)[5]证实,环境处罚会对企业业绩产生消极影响。张平淡和张艾嘉(2018)[6]发现,环境处罚会对企业价值产生滞后性负向影响。另外,少部分研究认为环境处罚与财务业绩不存在明显相关关系。Freedman 和Jaggi(1988)[7]发现,环境绩效与财务绩效没有显著关系。姜楠(2019)[1]指出,单期的环境处罚只是强制企业在单期内采取了治理措施,而并没有改变企业的长期利润函数。徐彦坤等(2020)[8]认为,中国的环境处罚给企业带来了一定的市场风险,提高了债务资金成本,但对企业绩效并没有产生实质性影响。然而,在既有的研究中,直接研究环境罚款对财务业绩影响的文献较少,针对环境处罚的研究体系还不够完善,关于环境处罚与财务业绩的关系还没有获得一致的结论。

基于以上的事实,本文首先研究分析环境处罚金额对公司财务业绩的影响机制,并进一步探讨公司治理对环境处罚在影响财务业绩的调节效应。本文的主要贡献在于:(1)由于环境罚款是环境保护部门最常用的方式,采用处罚金额解释公司财务业绩的影响能更贴合评估环境保护部门处罚措施的效果,丰富了环境处罚制度作用效果的相关研究。(2)本文采用样本中包含新三板上市公司,由于监管相对宽松的新三板公司环境污染问题更加严重,新三板公司的加入延伸了公司研究范围,为环境监管政策的差异化提供实践参考。

二、理论分析与研究假设

(一)环境处罚与财务业绩

企业环境行为的强制约束更多地依赖政府管制和法律规定。政府环境规制通过处罚违法企业,增加企业违法成本,从而对企业污染行为进行限制和调节[9]。环境行政处罚措施可分为三类:声誉罚、财产罚和行为罚,其中环境领域中适用最为普遍的行政处罚方式是财产罚。现代规制经济理论认为,处罚会对企业产生威慑效应。这不仅源于处罚所关联的经济损失,并且还源于所涉及的社会资本损失[10]。对于上市公司而言,社会资本损失则是环境处罚触发了企业的市场声誉,并通过社会舆论的发酵,迅速反应在股价波动上。再者,对于不符合政府绿色管理的企业可能会存在税收优惠政策取消、政府补贴减少和限制直接或间接融资等问题,甚至其生产能力也会受到产业政策的限制[2],导致财务业绩变差。

Bosch 等(1998)[3]在研究中发现,当上市公司因为环境污染问题受到处罚时,将引起社会公众更多的关注,环境污染背后所存在的问题更易被曝光,这一系列事件将首先反应在股市的波动上,同时企业其他风险性问题也会随之而来最终体现在营业收入等财务指标上。环境处罚的实际效果还取决于具体的处罚力度,环境保护部门在执法时期会评估环境污染的严重性与广泛性以此来确定处罚金额的大小,处罚力度越大表明企业环境污染问题更严重,对财务绩效影响也更大。同时,根据Romero 等(2018)[5]的研究,环境处罚作用于企业的实际效果具有滞后性,就是说,环境保护部门在t年对企业的处罚要在t+1 年才能消极地反映在企业的收入上。据此,我们提出如下假设:

H1:在其他条件不变的情况下,环境处罚对企业远期财务业绩产生消极影响。

(二)公司治理的影响

一方面,在相同的环境监管制度下,企业的环境战略及环境业绩表现主要取决于该企业的治理安排[11]。良好公司治理水平的企业,能够根据环境监管和产业绿色发展的竞争态势制定正确的战略方向,建构有效的环境管理系统以控制环境风险。对于环境违规企业而言,越高的环境罚款对企业产生的额外负面影响越明显,导致企业在未来的收益越低[5]。面对日益严厉的环境监管,较高公司治理水平的企业能够有效处理出现的不确定性事件[12],在公司出现环境处罚事件以后,能够迅速做出反应,及时改进环境风险管理机制,促进企业尽快降低环境处罚带来的负面影响。

另一方面,内部治理对企业环境战略和环境管理控制系统实施效率发挥着重要的作用。根据王国俊等(2017)[13]的研究,董事会中相比于内部董事,外部董事更能有效监管企业管理,提高企业管理者大局观避免短视行为;董事长与总经理是否两职分离反映了董事会的独立性和管理层自由的创新性。从企业价值最大化目标和公共利益出发,控股股东会更趋向于提高企业价值而注重企业环境绩效的提升[14]。良好公司治理水平的企业,能够从价值最大化的角度处理因环境处罚带来的负面影响,稳定财务业绩的波动。而公司治理水平差的企业内部环境管理控制系统的实施效率低,缺乏对环境处罚后果的正确评估,甚至加剧环境处罚对财务业绩的影响。因此,本文提出如下假设:

H2:在其他条件不变的情况下,公司综合治理水平越高,环境处罚对企业远期收益产生的负向关系越弱。

三、样本选择与研究设计

本文样本选取自2016—2019 年被环境保护部门处以罚款的包括沪深交易所与新三板的全部上市公司。根据研究需要,剔除ST 上市企业样本、缺乏相关数据指标的公司样本以及数据存在异常的样本,筛选出223 个有效样本。企业环境行政处罚信息与罚款金额在巨潮资讯网通过Python 爬虫取得,企业财务指标数据与内部治理相关的数据均来自国泰安数据库、Wind 数据库和企业年报。

被解释变量企业财务业绩指标(Earnings)参考Romero 等(2018)[5]的研究,取企业滞后一期营业收入的自然对数。解释变量取环境保护局行政处罚的罚款金额的自然对数记为环境保护局处罚金额(EPA penalty)。调节变量参照王国俊等(2017)[13]的研究,选取独立董事比例、董事长和总经理是否分开、监事会人数、董事会持股比例、监事会持股比例、第一大股东持股比例、前十大股东持股比例、股权性质、高管学历比重与高管年龄比重等10 个常见的公司治理、股东治理变量,进行了因子分析。并且本文按照主成分因子预测得分的中位数分组,得分高的组为虚拟变量1,设为公司治理综合指标(CICG)作为公司治理的评估指标。控制变量主要选取影响企业财务业绩的因素,根据毕茜等(2012)[15]的研究,我们筛选出公司财务杠杆FL、盈利能力ROA、公司规模CS、政治关联GC作为控制变量,政治关联衡量指标参照王鸿儒等(2022)[16]的研究设置虚拟变量,民营企业高管担任人大代表或政协委员设为1,否则为0;国有企业行政隶属于中央政府或省级政府为1,否则为0。研发费用加计扣除优惠强度(Ded)作为稳健性检验分组指标。具体定义及变量如表1 所示。

表1 主要变量定义及度量方法

为验证假设1,借鉴李虹和赵青雯(2020)[17]、徐彦坤等(2020)[8]的研究,本文将企业收入滞后一期处理,构建了如下回归模型:

其中,i代表样本公司,t代表年份。

为了验证假设2,本文将两职合一,独立董事规模、监事会规模、高管学历、高管年龄等10 个调节变量进行因子分析,并且按照主成分因子分析预测值的中位数分组,将全部样本分为公司治理水平高、低两组,将模型(1)进行分组检验,以验证公司治理的调节作用,构建如下回归模型:

四、环境处罚影响财务业绩的实证检验

(一)变量的描述性统计特征

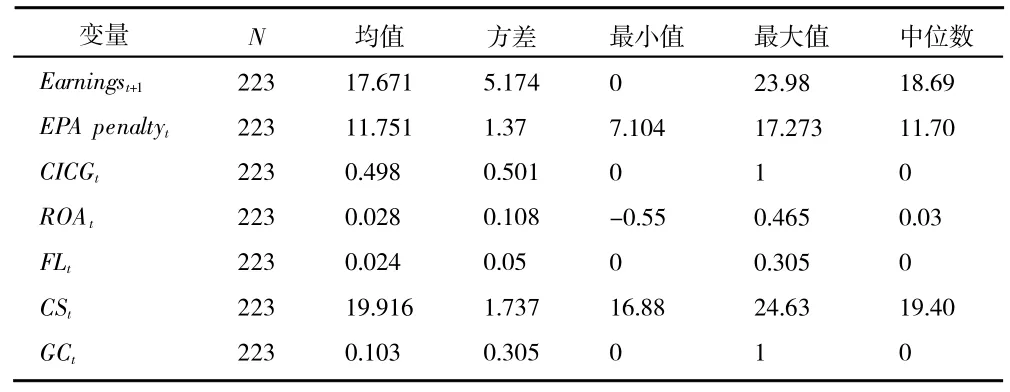

本文主要变量的描述性统计如表2 所示。从表2 可以看出,解释变量环境保护部门的罚款金额对数(EPA penalty)最大值为17.273,最小值为7.104,均值为11.751。表明样本公司之间罚款数额相差较大且罚款金额较大的比重占多数。调节变量公司综合治理指数(CICG)中位数为0,均值为0.498,表明样本公司治理水平分布较为均匀。控制变量企业规模(CS)标准差为1.737,最大值为24.63,最小值为16.88,表明样本公司规模差别不大。控制变量政治关联(GC)均值为0.103,中位数为0,表明样本公司大多数为无政治关联企业。

表2 主要变量的描述性统计结果

各变量的相关系数如表3 所示。从表3 看可以出,被解释变量企业财务业绩指标和解释变量环境罚款之间具有负相关关系,即企业环境处罚金额越高,第二年财务业绩越差,初步验证了假设1。此外,被解释变量与解释变量、解释变量与控制变量、控制变量之间的相关系数均小于0.5,因此,本文样本中各个变量之间不存在明显的多重共线性问题。

表3 变量间person 相关系数矩阵

(二)回归结果及分析

1.环境处罚对企业财务业绩的影响。根据Hausman检验结果,回归分析应使用固定效应模型,并且主回归分析中将被解释变量进行滞后一期处理以解决同期相关问题。表4 报告了环境罚款影响企业财务业绩的回归结果。从表4 可以看出,变量EPA penalty与Earnings的系数为-0.715,且在1%的水平上显著负相关,可见环境罚款金额越高,对企业远期的盈利水平的负面影响就越明显,表明环境保护部门的行政处罚会在一定程度对企业远期的财务业绩产生显著消极影响,假设1得到验证。

表4 环境处罚影响财务业绩的回归结果

从控制变量来看,财务杠杆在1%的水平上显著为负,表明财务杠杆越高,环境处罚对企业财务业绩的负面影响越大。对于公司财务杠杆越大的企业应当更加注重环境绩效,避免受到环境处罚而影响远期财务业绩。企业规模(CS)系数为1.688,且在1%的水平显著为正,表明规模较大的企业,企业财务业绩相对较好,受环境处罚影响相对较小。按照企业总资产规模分组的回归结果发现,规模大的企业变量EPA penalty与Earnings的系数为-0.296,且在5%的水平上显著负相关。规模小的企业变量EPA penalty与Earnings的系数为-0.307,在10%的水平上显著。这说明,企业规模能够减缓环境处罚对财务业绩的负面作用。

2.公司治理对环境处罚影响财务业绩的调节效应。为验证假设2,根据公司治理综合指标(CICG)将样本公司分为公司治理水平高、低两组进行检验。

这种处理能够避免不同子样本样本量的差异,导致的高估或者低估公司内部差异的影响。回归结果如表5 所示。从表5 的回归结果可以看出,公司治理水平高的企业环境处罚对财务业绩的影响系数为-0.553,且在10%的水平上显著;公司治理水平低的企业环境处罚对财务业绩的影响系数为-1.079,且在5%的水平上显著。可见,良好的公司治理水平对环境处罚与财务业绩之间的负向关系具有显著的减弱作用。在面对环境处罚的业绩冲击时,良好公司治理水平的企业,即董事会中的独立董事比例和持股、监事会规模较大、管理层年龄较大及高学历的企业能够有效减少管理层追求短期效益行为,对外部环境监管作出快速反应,并改进环保控制系统,稳定和减少环境处罚对财务业绩的负面影响。

表5 不同公司治理水平的分组回归结果

3.内生性检验。由于验证公司治理对环境处罚影响财务业绩的调节效应时采用分组检验,故参考高明华和刘波波(2022)[18]的研究,采用倾向得分匹配法(PSM)来解决由于样本选择存在的内生性问题。调节效应中通过公司治理综合指标将样本分为处理组和控制组两大类,现以资产负债率、总资产报酬率等控制变量作为协变量,分别运用半径匹配法、核匹配法和k近邻匹配法(k=4)、进行样本匹配。回归结果如表6 所示,可以发现无论采用何种匹配方法ATT值均显著,同时使用三种匹配法得到的配对样本对主效应和调节效应模型重新进行检验,实证结果仍然与前文结论保持一致。

表6 倾向得分匹配的回归结果

五、稳健性检验

为了保证结果的可靠性,本文从三个方面进行稳健性检验。

首先,替换指标。参考王云等(2020)[19]的研究,将解释变量环境保护部门的处罚金额(EPA penalty)衡量指标分别替换为行业环境行政处罚企业数目占总企业的比值(penalty_%)。回归结果报告如表7所示。表7 显示,替换指标在主效应中的结果在1%的水平上显著,且在分组调节效应中,治理水平高的样本组系数小于治理水平低的样本组,因此均符合原结论。

表7 稳健性检验(一)

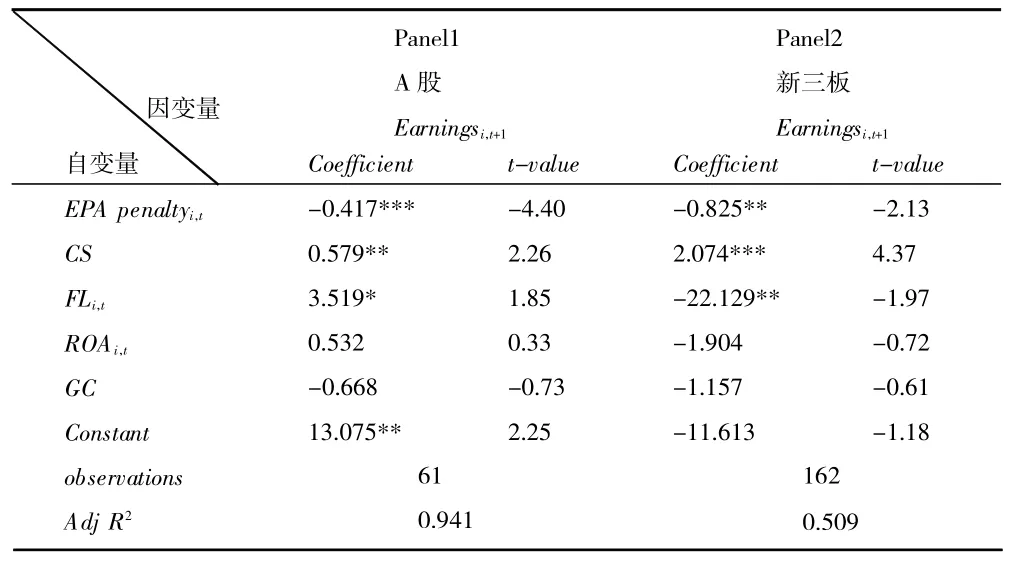

其次,替换样本。考虑样本之间内部差异性,将总样本分为A 股、新三板两个市场。回归结果如表8 所示。从表8 可以看出,财务业绩仍然与环境处罚呈负相关关系,且在5%及以上的水平上显著,符合原结论。

表8 稳健性检验(二)

最后,考虑研发费用的影响。参考彭华涛和吴瑶(2021)[20]的研究,将研发费用加计扣除政策转化为以t+1 年研发支出为基础数据,与t+1 年所享受加计扣除税率以及所得税税率的乘积作为当期研发费用加计扣除的绝对值,而研发费用加计扣除优惠强度(Ded)记为研发费用加计扣除绝对值与被解释变量的和作为新指标,回归结果如表9 所示。从表9 可以看出,财务业绩与环境处罚负相关,且在1%的水平上显著,符合原结论。

表9 稳健性检验(三)

六、研究结论与启示

本文选取2016—2019 年沪深交易所与新三板受到环境处罚的上市公司为研究样本,以环境保护部门的行政罚款金额来衡量环境处罚变量,研究了被处以环境行政罚款的公司对其财务业绩是否有滞后性消极影响。研究发现,环境处罚对企业第二年的财务业绩有显著的负作用,环境处罚金额越高,对企业财务业绩的影响越大。进一步研究还发现,良好公司治理水平将显著减弱环境处罚对财务业绩的负面影响,也就是在两职分离、监事会人数较多、高管层学历较高、年龄较大以及股权较集中的公司中,受到环境处罚的负面财务业绩影响的程度较小。

本文具有一定的管理和政策启示意义。对于监管机构与环境保护部门而言,在推动生态文明建设,整治重污染企业过程中,要注重创建环境罚款体系标准,恰当的环境罚款能够对企业起到一定威慑作用,充分发挥环境处罚的预防和治理功能。对企业而言,要进一步完善公司治理,转变对环境绩效作用的质疑态度,充分认识到保持良好环境绩效的重要意义,以及生态文明建设在推动企业战略目标实现中的积极作用。当然,本文也存在一定的局限性,比如环境罚款是否能全面衡量环境保护部门行政处罚效果,总体来看,尚不存在公认的评价环境处罚效果的方法,值得深入探讨。

猜你喜欢

清风(2024年8期)2024-12-31 00:00:00

小学生学习指导·高年级(2024年8期)2024-08-23 00:00:00

证券市场红周刊(2021年46期)2021-11-27 21:25:37

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

幽默大师(2020年5期)2020-06-22 08:19:18

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14