投资者情绪与公司债务违约风险关系研究

2023-02-15 14:35张瀚月中南财经政法大学会计学院湖北武汉430073

商业会计 2023年2期

张瀚月 (中南财经政法大学会计学院 湖北武汉 430073)

一、引言

自2014年“刚性兑付”被打破后,债券违约事件频率逐渐上升,企业债务违约风险成为研究热点之一,突如其来的新冠疫情更是将研究热度推至高点。新冠疫情给发债企业带来了很大的经营不确定性,产业链和供应链的稳定性面临巨大挑战。从违约特点来看,虽然违约主体新增数量有所下降,但违约规模有所增长,具有从大量小额违约到单项巨额违约演变的趋势,如何有效评估和防范企业违约成为亟待解决的问题。

企业债务违约风险(以下简称违约风险)是指企业无法偿还所欠债务和利息的可能性。Giesecke et al.(2011)从股票回报角度对违约风险展开研究,随后Brogaard(2017)将股票流动性纳入违约风险研究体系。此后不少学者从资本市场、宏观经济、财务与管理等角度研究影响违约风险的因素,但是现有研究都基于“理性人”的假设来分析违约风险影响因素,鲜有学者将投资者心理和情绪纳入违约风险评估模型。

事实上,当前大量资本市场异象都与投资者行为有关,投资者行为已经成为不可忽略的重要因素。根据De Long et al.(1990)提出的噪声交易者模型,投资者会受到非理性行为等噪声信息的影响,其中就包括投资者情绪。投资者情绪不仅被认为是定价的一种系统性风险(Lee et al.,2002),并且其波动和均值与投资收益高度相关(Brown and Cliff,2004)。但目前投资者情绪的研究大多局限在资本市场领域,对于投资者情绪的跨市场效应检验较为匮乏。

通俗来说,投资者情绪的跨市场效应是指股票市场过度高涨的投资者情绪不仅对股票市场本身产生影响,还会影响债券市场的供求关系。首先,跨市场效应检验的重要性在于投资者情绪的影响应是广泛的,其具有“传染机制”,不论是股票投资者还是债券投资者,都会受到市场交易者情绪的影响。其次,股票与债券都属于企业用于筹集资金的证券,其情绪影响效果和传播机制具有一定的相似性和可比性,但投资者情绪对债券市场的影响与股票市场是否相似还有待考证。再次,股票市场对债券市场具有“溢出效应”,也就是说股票市场投资者情绪的变动不仅会影响股票收益,还会波及债券市场。因此,对投资者情绪的研究不应仅仅局限于股票市场,应当拓展至债券市场进行跨市场检验。

本文以2000—2021年上证A股上市公司为研究样本,研究投资者情绪对企业债务违约风险的影响,并探究了其传导机制;在前人研究基础上检验了审计费用与违约风险的相关关系,并探究了审计费用、公司规模和产权性质对投资者情绪作用效果的调节作用。研究发现高涨的投资者情绪通过提高股票收益率来降低违约风险,并且审计费用较高、公司规模较大、产权性质为国有企业时,投资者情绪对违约风险的影响会减弱。

二、理论分析与研究假设

(一)债务违约风险的影响因素

市场因素层面的影响因素集中在资本市场,主要包括股票收益率、股票流动性等。从收益率的角度来看,股票回报、股票回报波动能够有效预测企业违约率。从流动性的角度来看,股票流动性能够降低企业违约风险,这种效应更适用于大企业而不适用于小企业,并且这种影响的强弱受信息效率、治理监督、企业规模、资本市场开放程度等的影响。对于信息效率更高的公司,流动性对违约风险的影响会减弱,对于治理监督更高的公司,这种效应会加强。企业在环境不确定性较高的情况下,其债务违约风险会显著增加(张文倩,2020)。

宏观经济层面的影响因素包括国内生产总值、利率、通货膨胀、税收、法律和监管等。国内生产总值层面,Giesecke et al.(2011)验证了国内生产总值的变化能够有效预测违约风险。税收层面,Panteghini and Vergalli(2016)认为折旧减免税额政策通过降低企业杠杆率,继而降低企业违约风险。法律层面,许红梅和李春涛(2020)基于《社会保险法》实施背景,认为良好的劳动保护将提高企业经营性负债水平,从而提升企业违约风险。Yildirim(2019)认为关联银行的监管通过发放贷款等方式有效降低企业违约风险并提高经营效率。

对违约风险的内部影响因素研究,最早从财务方面展开,后来逐渐转向管理因素。在财务层面,Cathcart et al.(2020)认为财务杠杆对中小企业违约风险的影响大于对大企业的影响。在公司治理层面,Ciampi(2015)认为CEO二元性、所有者集中度和董事会外部董事数量的减少数量(不超过50%)与小公司违约显著负相关,并且公司治理变量显著提高了违约预测准确率。在企业社会责任层面,Hsu and Chen(2021)发现在极端货币扩张中社会责任表现较好的企业表现出较低的违约风险。但受量化宽松政策影响,股票和低评级公司债券的风险溢价和波动性将会增加,从而增加整体违约概率。在企业规模和利率层面,Zhang et al.(2020)还讨论了企业规模以及利率对我国企业违约风险的影响。

(二)投资者情绪的影响因素

目前,国内外对投资者情绪的定义不尽相同,一般认为,投资者情绪指不能由基本面信息解释的投资者预期(张诗逸,2020)。学界对投资者情绪的研究普遍集中在资本市场,受投资者情绪影响的因素主要包括:

1.股票未来收益和股票收益波动。投资者情绪较高时股票未来收益将下降,而股票未来收益和股票收益波动短期内成正相关,长期成负相关。在我国市场,王美今和孙建军(2004)、鲁训法和黎建强(2012)、雷光勇等(2012)运用其他度量方法实证检验得出,投资者情绪与未来收益具有显著的相关关系。Lee et al.(2002)与王美今和孙建军(2004)均认为投资者情绪变动影响股票收益波动,不同的是后者认为投资者情绪的波动不仅不会缓解股票收益波动,还会导致股票收益波动更加剧烈。

2.金融资产定价。De Long et al.(1990)基于DSSW模型,最早认为投资者情绪是资产均衡价格的系统性影响因素,此后 Lee et al.(2002)证明了这一点。Brown and Cliff(2005,2006)认为投资者情绪与资产估值、市场定价误差成正相关,且对估值高度主观、难以套利的证券有更大的影响。在我国市场,宋顺林和唐斯圆(2016)研究发现,高涨的投资者情绪能显著降低IPO抑价现象,并且与IPO首日回报率显著正相关。

3.企业制度。投资者情绪变动会影响企业股利政策,投资者情绪消极时,会导致企业股价低估,管理者倾向于减少现金股利支付,由外源融资转向内源融资(张文娟,2015)。投资者非理性的情绪还会导致管理层投资决策误判,降低企业资源配置效率(白雪莲和王司琪,2022)

综上,国内外学者已经对违约风险进行了大量的研究,尤其针对股票收益和流动性,但鲜有文献从投资者心理和行为理论的角度探究违约风险的影响因素。已有研究表明投资者情绪对股票相关指标、市场定价以及微观企业制度有显著影响,但研究范畴主要局限在资本市场层面。虽然有学者对投资者情绪与债券融资成本、公司债券信用利差之间的关系进行了实证研究,但与资本市场层面的研究相比,对投资者情绪的跨市场检验仍相对匮乏。本文的创新点在于以资本市场为桥梁,将投资者情绪纳入影响违约风险的模型中,丰富了债务违约理论,也为投资者合理评估企业违约风险提供了新思路。

(三)研究假设

根据大量研究成果,股票市场的投资行为与债券市场有着千丝万缕的联系。第一,股票市场对债券市场具有“溢出效应”或“跷跷板效应”。股票和债券都是公司基于资产价值发行的用于筹集资金的证券。股票市场的投资者情绪波动会影响股票收益(Baker and Wurgler,2006),导致投资者调整投资组合,造成资金在股票市场和债券市场间的流动,因此投资者情绪具有跨市场的影响力。第二,高涨的投资者情绪具有跨市场的“传染机制”。股票市场高涨的投资者情绪,会外溢到债券市场。实证检验表明投资者情绪高涨时,在市场中表现活跃,市场交易大量进行,供小于求,导致投资者要求的报酬更低,债券发行利率更低,从而有利于公司的债务融资成本下降,违约风险降低。第三,理性的套利投资者具有“避险机制”。当股票市场投资者情绪过于高涨时,在供求关系的影响下会造成股票价格虚高(王浩东,2019),投资者意识到存在资本泡沫的风险,为了规避风险,投资者会将资金转移至债券市场投资,在债券供小于求的作用下债券价格上升,减轻了融资成本,降低了企业债务违约的可能性。基于上述分析,本文提出假设1:

H1:较高的投资者情绪能够显著降低企业的债务违约风险。

根据现有研究情况,其一,债务违约风险受到多种股票市场相关指标的影响,包括股票收益率、股票流动性、资本市场开放程度等,这些研究表明股票市场与债务市场具有某种联系,这种联系可能是通过股票的动态交易建立起来的,股票相关指标对违约风险的显著影响就是佐证之一。其二,投资者情绪对股票市场具有广泛的影响,大量研究表明投资者情绪对多种股票指标都有显著影响,例如股票收益率、股票波动(王美今和孙建军,2004)、市场定价误差等。可以看到股票市场的相关指标对债务违约风险具有显著影响,并且股票未来收益和价格波动也受到投资者情绪的影响,债务违约风险和投资者情绪两者都与股票相关指标显著相关。基于上述分析,本文提出假设2:

H2:较高的投资者情绪通过提高股票收益进而降低违约风险。

三、研究设计

(一)样本选择与变量定义

本文选取2000—2021年上证A股上市公司作为研究样本,并进行处理:(1)剔除关键数据缺失的企业;(2)剔除金融类、保险类企业;(3)剔除ST、*ST类上市公司;(4)剔除其他数据异常情况。本文对所有连续变量进行上下1%缩尾处理后得到2 027家上市公司的有效观测值。全部数据均来源于国泰安数据库,用Stata 15.0进行处理。

1.债务违约风险变量定义。被解释变量为债务违约风险(Zscore)。本文考虑到数据的可获得性以及指标利弊,借鉴Altman(1968)和张靖等(2018)的衡量方法,使用调整的Z值模型度量企业债务违约风险。Zscore数值越大,表明企业面临的债务违约风险越低。

表1 违约风险变量定义表

2.投资者情绪变量定义。解释变量为投资者情绪(Insent)。目前,度量投资者情绪的指标有很多,主要分为以下三类:(1)直接指标。直接指标是指通过问卷调查等方式获取投资者对股市看法。其优点在于切合实际,能够最真实、最直接地反映投资者情绪,缺点在于随机样本可能不全面或不具有代表性。主要包括:由美国“个人投资协会”提供的问卷调查构建的AAII指数;CCI指数;看跌情绪指数BSI;投资者智能指数IIS;哈达迪公司提供的友好指数。(2)间接指标。间接指标又称为客观指标,是指运用交易数据来反映投资者情绪。其优点在于数据客观且获取方便,能够避免问卷调查主观性和偶然性的干扰,但是具有一定的时滞性。包括:封闭式基金的折价率;波动率指标;换手率;IPO发行量;新开交易账户数。(3)复合指标。复合指标是指运用主成分分析方法综合两个及以上投资者情绪的度量指标进行构建。其优点在于能够从多方面度量投资者情绪,弥补了直接指标和间接指标从单方面度量的缺陷。复合指标主要包括:BW指数;CICSI指数;ISI指数;SENT指数。其中相比于BW指数,CICSI指数和ISI指数经实证检验更贴合我国股市,能有效反映我国市场投资者情绪。本文借鉴易志高和茅宁(2009)构建的投资者情绪复合指数(CICSI)。第一,该指数排除了宏观因素的影响,更为全面可靠;第二,该指数综合了多种独立指标,避免了度量指标过于单一和度量结果不纯正的问题。计算公式如下:

Insentit=0.231DCEFit+0.224TURNit-1+0.257IPONit+0.322 IPORit+0.268CCIit+0.405NIAit-1

其中,Insentit代表t期投资者情绪,DCEFit,IPONit,IPORit,CCIit分别代表t期封闭式基金折价、IPO数量、上市首日收益和消费者信心指数,TURNit-1和NIAit-1分别代表t-1期交易量、新增投资者开户数。

3.控制变量。借鉴徐玉德与陈骏(2011)和陈婧(2018)的做法,本文选取的控制变量包括企业规模、股权集中度、现金充裕度、产权性质、盈利能力、无形资产占比共六个控制变量。此外,针对面板数据,本文加入年份和股票代码虚拟变量进行双向固定效应回归。

表2 变量定义表

(二)模型设计

1.主模型设计。本文研究的样本为面板数据,设计研究模型(1),用于检验投资者情绪与违约风险的相关关系。其中,被解释变量为债务违约风险(Zscore),解释变量为投资者情绪(Insent),控制变量为企业规模(Size)、股权集中度(Share)、现金充裕度(CFO)、产权性质(State)、盈利能力(Roa)、无形资产占比(Intangible)。如果 Insent系数显著为正,则验证假设1正确。

2.机制研究模型设计。学界已有研究成果表明投资者情绪与股票收益率以及波动率密切相关,投资者情绪高涨时,股票收益较高(孙明璇,2019)。此外,违约风险也受到资本市场的影响,叶军(2008)认为股票收益与违约风险显著负相关。因此我们假设投资情绪水平通过影响股票收益进而影响违约风险。首先,我们选用股票收益率为中介变量,参考温忠麟(2004)检验中介效应的方法,设计模型(2)。其中,Return代表股票收益率。三个模型的控制变量均与模型(1)相同。

四、实证结果与分析

(一)描述性统计

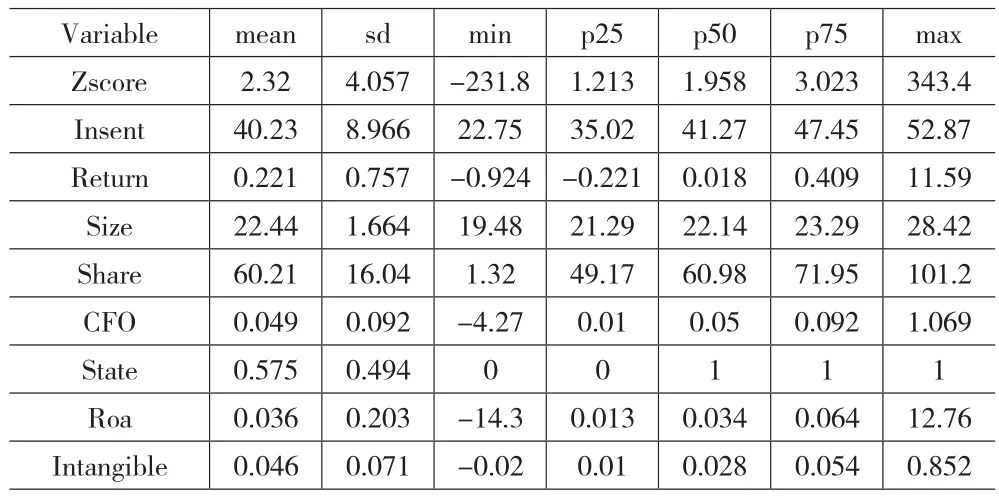

表3是变量的描述性统计。债务违约风险(Zscore)均值为2.32,极值差额较大,说明不同公司之间的债务违约风险差距较大。解释变量投资者情绪(Insent)均值为40.23,标准差较高,说明不同企业投资者情绪差异性明显。结合现实情况来看,美国股市中的机构投资者占主导,在投资决策时更具信息优势。而在我国资本市场中,个人投资者数量远远多于机构投资者。基于“羊群效应”,具有盲目投资的倾向,容易受从众心理影响买卖股票。控制变量中,样本公司股权集中度(Share)的均值和标准差均是最大的,说明虽然公司股权集中度数据具有正态分布性,但是不同企业之间前十名股东持股比例总和参差不齐,差距较大。其他变量的具体数据详见表3。

表3 变量的描述性统计表

(二)回归结果分析

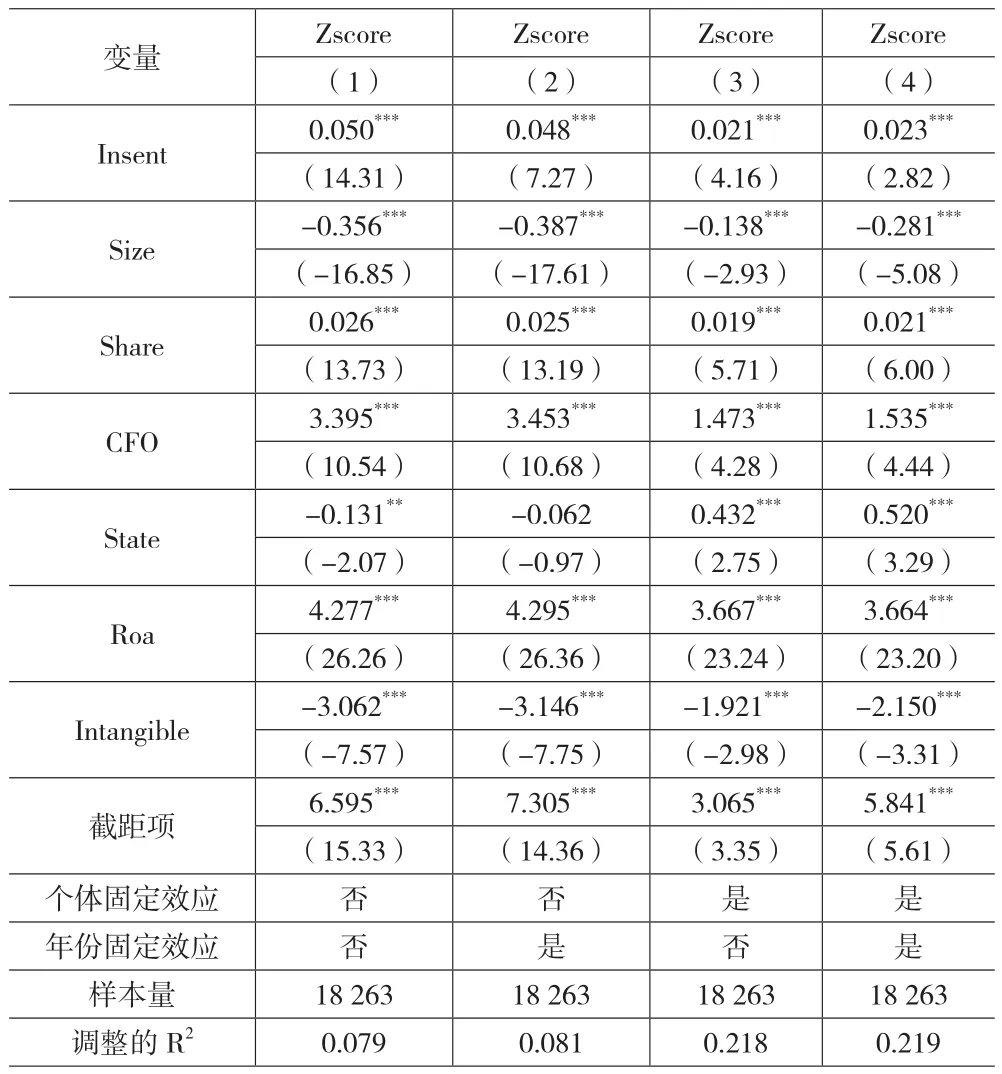

1.投资者情绪对公司债务违约风险的影响检验。下页表4展示了模型(1)的回归结果,即投资者情绪与违约风险的关系。列(1)至列(4)使用了不同的模型进行回归,分别为混合回归模型、年份固定效应模型、个体固定效应模型、双向固定效应模型,在不同模型下,投资者情绪回归系数分别为0.050、0.048、0.021和0.023,均在1%的水平上显著为正。表明在控制相关变量的情况下,投资者情绪与违约风险显著负相关,即高涨的投资者情绪能显著降低违约风险,验证了假设1。投资者情绪水平较高时,投资人对企业的期望和信任度较高,能在一定程度上反映企业良好的控制风险能力。此外,投资者情绪还能对企业产生“监督效应”,当企业受到关注时,更容易有意识地维护公司声誉,保证公司的长远发展,因此企业会通过内部审计提高财务质量,避免债务违约事件的发生。

表4 投资者情绪对公司债务违约风险的影响检验

2.机制研究的回归结果分析。回归结果如表5所示,第(1)至(3)列分别代表模型(2A)、模型(2B)和模型(2C)的回归结果。第(2)列结果表明系数η1为0.017,在1%的水平上显著正相关,说明投资者情绪越高,股票收益率越高。第(3)列结果显示Return对Zscore回归系数λ2为0.1,显著为正,说明股票收益率Return具有中介效应,且股票收益率的提高会降低违约风险。其次,Insent对Zscore系数λ1为0.026,显著为正,说明股票收益率具有部分中介效应,而不是完全中介效应。

表5 股票收益率的中介效应

根据实证检验结果,股票收益率具有部分中介效应。投资者情绪增高时会提高股票收益率,进而股票收益率的提高导致了企业违约风险的降低。因此,高涨的投资者情绪通过推升股票收益率进而降低违约风险,验证了假设2。

(三)稳健性检验

1.内生性检验。根据上述实证研究结果,投资者情绪高涨表明违约风险较低,但是当企业违约风险较低时,企业偿债能力较强,投资者很可能因为企业良好的信用而新增投资,从而推升投资者投资积极性。因此,企业违约风险降低可能导致投资者情绪的上升。为解决互为因果问题,将投资者情绪滞后一期作为工具变量,其他变量设定与模型(1)相同。具体模型如下所示:

回归结果显示,滞后一期的投资者情绪与违约风险依然是显著负相关的,即投资者情绪确实能够降低违约风险,说明两者不存在互为因果问题。此外,这一结果还说明投资者情绪不仅与当期违约风险显著相关,而且能够预测短期内的违约风险水平。

2.替换度量指标。对于投资者情绪,有很多学者使用市场换手率来度量投资者情绪,因此本文使用微观指标市场换手率(TURNR)替代宏观指标投资者情绪复合指数(CICSI)进行稳健性检验。其中,市场换手率是以一段时期内股票成交量与发行总股数的比值进行度量。回归结果显示,投资者情绪与违约风险是显著负相关的,与主检验结果相一致,验证了本文结果的稳健性。

(四)异质性分析

1.审计费用。本文以审计费用(Fee)作为唯一解释变量构建模型并验证审计费用与违约风险的相关关系。回归结果显示,审计费用与违约风险具有负相关关系,即审计费用较低的企业,违约风险也较低。一方面说明高债务违约风险企业更有可能支付超额审计费用,以应对高风险;另一方面说明当企业违约风险较高时,会计师事务所往往需要收集更多审计证据,并进行更为细致的实质性审查,从而增加审计成本,推升审计费用。审计费用的交乘项回归系数在5%的水平上显著为负。说明审计费用在投资者情绪与债务违约风险的关系中起到负向调节作用,即审计费用会削弱投资者情绪对违约风险的负向影响。

2.公司规模。受资金充裕度资本金流动性等的影响,不同公司规模的偿债能力不同,对投资者大量增持减持的应对能力有所差异。相比之下,大型企业灵活应对投资者撤资的能力更强,往往能够避免违约事件的发生。回归结果显示,交乘项显著为负,说明公司规模具有负向调节效应。当公司规模较大时,投资者情绪对违约风险的影响作用减弱。这说明相比于大型企业,投资者情绪对于中小企业违约风险影响更大。

3.产权性质。根据公司的产权性质,我们比较国有企业和非国有企业中,投资者情绪对违约风险影响的差异。回归结果显示,交乘项在5%的显著性水平上显著为负,说明产权性质具有负向调节效应。一方面,这说明相比于国有企业,投资者情绪对于非国有企业违约风险影响更大。另一方面说明国有企业的偿债能力更加稳定,不易受投资者情绪波动的影响。

五、结论和启示

本文以2000—2021年2 027家上证A股上市公司为样本,研究投资者情绪对企业债务违约风险的影响,并探究了其传导机制。另外本文在前人研究基础上检验了审计费用与违约风险的相关关系,并探究了审计费用、公司规模和产权性质对于投资者情绪影响企业债务违约风险的调节作用。研究得出以下结论:(1)投资者情绪高涨时,企业债务违约风险降低,即投资者情绪与债务违约风险显著负相关。投资者对于收益相近的投资项目,更倾向于投资风险更小的项目,当投资者积极参与投资时,往往说明企业的债务违约风险较小。(2)投资者情绪越高,企业的股票收益率随之提高,同时股票收益率的提高导致了债务违约风险的下降,即高涨的投资者情绪通过提高股票收益率来降低债务违约风。(3)审计费用较高、公司规模较大、产权性质为国有企业时投资者情绪对债务违约风险的影响会减弱。

根据研究结论,本文提出以下建议:

从投资者层面来说,投资者可以使用投资者情绪和审计费用两大指标来评估违约风险。当资本市场中投资者情绪高涨时,表明企业违约风险较低;当企业披露的审计费用较高时,往往预示着较高的违约风险,投资者应当谨慎投资。当投资者无法直接获取或度量市场的投资者情绪时,可以通过股票收益率的高低判断企业的债务违约风险。一般来说,股票收益率较高的上市公司债务违约风险更低。另外,大型企业和国有企业的偿债能力更加稳定,违约风险不易受投资者情绪波动的影响,当投资者情绪在正常波动范围内时,投资者不必因投资者情绪的波动而做出过度反应。

从上市公司信息披露角度来看,企业公开的信息应尽量真实、准确,不能为了吸引投资者而粉饰报表,掩盖真实情况,否则将会造成较高的审计费用,削弱投资者信心。而当企业审计费用较高时,此时企业披露利好消息能够刺激投资者情绪的作用有限,信息披露无法发挥出应有的拉动股价的作用。从企业内部审计和风险管理角度来说,当企业审计费用过高时,已经表明企业有较高的违约风险,此时投资者情绪高涨能够降低企业违约风险的作用效果将不那么显著。因此在评估企业违约风险时要综合考虑投资者情绪和审计费用。企业应当提高加强风险管理,寻找一种融资风险相对较低、风险相对可控的融资方式。企业应当提高内部审计质量,包括财务审计和内部控制审计,加强风险控制以防患于未然。

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2020年3期)2020-02-04

中国外汇(2019年7期)2019-07-13

红土地(2018年7期)2018-09-26

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

中国卫生(2016年8期)2016-11-12

中国卫生(2016年4期)2016-11-12

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29