商业银行绿色信贷对经营绩效的影响研究

2023-01-31 02:09:04郭玉丽

上海商业 2023年1期

郭玉丽

一、引言

当前我国经济结构正在转型升级,在推进绿色产业发展、改造“两高一剩”产业过程中,人们对于资金的要求与日俱增,绿色信贷的推行也相应成为重大战略取向。财政部于2021年1月发布了《商业银行绩效评价办法》,把绿色信贷占比列入考核内容等系列政策措施落地,中国人民银行于2021年7月发布了《银行业金融机构绿色信贷评价方案》,并启动了绿色金融评价工作,建议每季度开展绿色金融评价工作。到2021年末,全国各大金融机构绿色贷款余额已达1.95万亿元,绿色信贷建设取得实质性进展。针对上述情况,本文在面板数据模型分析的基础上,研究了商业银行实施绿色信贷能否影响自身经营绩效及影响大小,为促进绿色信贷在我国的发展提供了政策建议。

二、文献综述

关于绿色信贷调节作用在企业经营绩效中的作用,国内外学者各持不同看法。

张琳(2019)发现绿色信贷对商业银行净息差有正向影响,且对规模较小、流动性水平较高的银行影响更为显著。廖筠等(2019)研究发现绿色信贷的实施是承担社会责任的表现,结果是对促进银行经营效率的提升。这种促进作用短期来看渐渐变大,之后这种促进作用不断变得缓慢。苏航(2020)通过实证研究得出商业银行绿色信贷业务对商业银行经营绩效有正向推动作用。孙成秀(2021)选取了8家银行2011—2018年的财务数据进行实证分析,结果得出商业银行绿色信贷业务对其经营绩效有积极影响。

屠红洲、屠金光等(2018)研究发现,实施绿色信贷银行风险却较高,利润空间较低。杜金荣(2020)以14家银行2010年至2018年的相关数据为样本,利用面板模型对商业银行绿色信贷对经营绩效的影响做出实证分析,结果为绿色信贷对商业银行经营绩效有消极影响。郭丹(2020)选取2011—2018年我国16家上市商业银行,通过构建面板模型进行实证分析并得出结论:上市商业银行绿色信贷和经营绩效两者之间存在负向的直接效应。

总之,目前人们对绿色信贷和商业银行经营绩效之间关系的看法并没有达成一致。因此,本文在已有文献的基础上,利用Stata14分析19家商业银行绿色信贷余额数据,以考察对银行经营绩效影响。

三、研究设计

1.指标选择

本文分别以净资产收益率、不良贷款率和净利润增长率为解释变量,从盈利性、安全性和成长性三个方面分别对商业银行经营绩效进行了测度。采用绿色信贷比为被解释变量。控制变量选用成本收入比、资本充足率、存贷比、拨备覆盖率。

表1 主要变量描述

2.数据来源

本文选取了2011—2020年19家上市商业银行的相关数据进行研究。所有数据均取自银行社会责任报告和wind数据库。

从表2中可以看出,商业银行的净资产收益率平均值为16.35%,说明银行具有较好的盈利能力,但是各个银行之间的盈利水平差异很大。商业银行的净利润增长率平均值处于正常水平,但各个商业银行之间还存在较大的差异。不良贷款率的平均值为1.218%,没有超过规定的不良贷款率警戒线10%。绿色信贷比的最大值为14.15%,最小值为0.0389%,说明银行之间的绿色信贷比存在了较大差异。成本收入比监管标准是不应该大于45%,可银行最高达到66.1,最低达到18.1,表明部分银行成本收入比已经大于监管标准。资本充足率的平均值为12.93,处在一个较优水平。拨备覆盖率的标准差为102.5,可以看出各个银行之间的拨备覆盖率存在较大差异。存贷比的最大值为1.92,说明部分银行的存贷比远远超过了最高比例。

表2 各变量统计描述

3.模型设定

为验证假设建立面板数据模型,采用F统计量值以及Hausman检验法对最终选用何种模型进行验证。检验显示这3种模型都采用应固定效应。构建如下回归模型:

其中,因子β反映了实施绿色信贷对其业绩的影响。如果该指标的β值为正,则表明绿色信贷对其经营绩效有积极作用;相反,则表明有负面的影响。ε为随机扰动项。

四、实证结果

本文利用Stata14软件,对19家银行在2011—2020年间的样本数据进行了实证分析,分析结果如下:

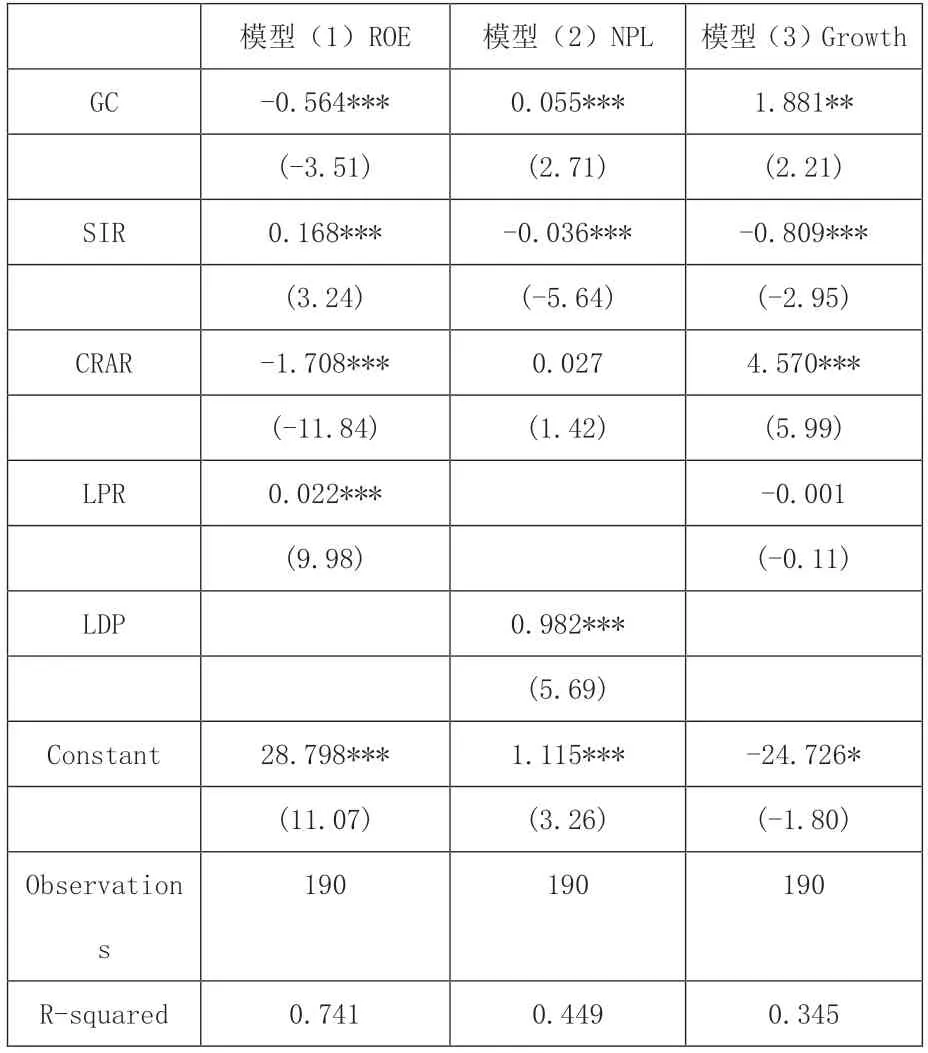

表3 商业银行绿色信贷对经营绩效的影响

从模型(1)可以看出,GC的系数为-0.564,且在1%的显著型水平表现显著,表明ROE与GC存在显著的负相关。这说明商业银行发展的绿色信贷业务占比越大,盈利能力越弱。这可能是因为商业银行在发现绿色信贷业务前期需要投入的成本较大,而绿色信贷业务前期的收益不足以弥补亏损。同时,由于绿色环保企业在发展初期也会加大研发费用,前期难以实现高利润,导致商业银行信贷资金的回报率下降。

从模型(2)的结果中看出,GC的系数是0.055,且在1%的显著性水平下显著,说明GC和NPL之间呈显著正相关关系,商业银行绿色信贷比重较大时,商业银行不良贷款率和风险较高。绿色信贷加大了商业银行的风险,这可能是因为商业银行发展绿色信贷业务尚未形成绿色信贷独有的审批机制,尚未形成对绿色信贷业务行之有效、可控性强的风险管理手段。

从模型(3)中可以看出,GC的系数是1.881,且在0.5%的显著性水平下显著。这表明Growth与GC存在显著正相关,即商业银行开展绿色信贷业务将使得银行净利润增长率得到提升,增强商业银行成长性。这或许是商业银行实施绿色信贷可以获得更高的市场声誉与客户忠诚度,进而提升自身竞争优势。从长远看,商业银行发展绿色信贷业务将推动其可持续性发展。

五、政策建议

为了调动我国商业银行积极经营绿色信贷业务的积极性,推动绿色金融的迅速发展,特提出如下建议:

从政府视角来看:①政府要加强对绿色信贷的支持,给予经营绿色信贷业务的银行税收优惠,实施相应的业务贴息政策,减少银行贷款资金成本,提高银行利润率。②政府应完善绿色信贷信息披露制度,缩减银行风险审核成本。③加大相关企业绿色项目的信息披露,减少银行信息采集的阻碍,进而减低银行成本。

商业银行视角:①商业银行要转变观念,在履行社会责任中追求经营效率。②商业银行要建立贷款审查与监督机制以减少绿色信贷带来的风险。③商业银行要丰富绿色信贷产品并认真分析当前产品的特点和质量。④商业银行要根据不同市场和客户提高原有产品质量。⑤商业银行要在原有产品基础上不断研发出有吸引力的新型产品。

猜你喜欢

大众投资指南(2021年24期)2021-11-25 05:28:47

河北金融年鉴(2020年0期)2021-01-21 08:35:16

大众投资指南(2020年10期)2020-07-24 08:03:40

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

中国外汇(2019年10期)2019-08-27 01:58:28

消费导刊(2018年10期)2018-08-20 02:56:56

消费导刊(2017年20期)2018-01-03 06:27:21

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

当代经济(2015年4期)2015-04-16 05:57:02

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10