跨境融资便利化试点拓宽高新企业融资渠道

2023-01-31 10:04张昕编辑蔡正坤

中国外汇 2022年16期

文/张昕 编辑/蔡正坤

2022年5月31日,外汇局发布《关于支持高新技术和“专精特新”企业开展跨境融资便利化试点的通知》(汇发〔2022〕16号,以下简称《通知》),进一步扩大跨境融资便利化试点,助力高新技术和“专精特新”企业(以下简称“高新企业”)在一定额度内自主借用外债,拓展企业跨境融资渠道,更好地利用国际市场解决融资需求。本文梳理了跨境融资便利化试点政策的演变进程,归纳、总结其特点与趋势,并研判高新企业利用该政策需要考虑的风险防范措施。

试点政策演变进程

外债额度管理是我国资本项目外汇管理的重要内容之一。2016年,人民银行、外汇局建立了全口径跨境融资宏观审慎管理政策框架,采用统一公式计算境内机构(包括内外资企业及金融机构)的跨境融资额度,极大便利了境内机构的跨境债务融资安排。

跨境融资便利化试点政策是在上述外债管理机制改革的背景下,针对高新企业采取的进一步放宽外债额度限制的试点措施,旨在解决高新企业初期跨境融资额度较低的难点。2018年,在外汇局发布《关于在中关村国家自主创新示范区实施资本项目便利化政策的批复》(汇复〔2018〕34号)后,北京外汇管理部发布了《中关村国家自主创新示范区外债便利化政策实施细则》,允许北京市中关村国家自主创新示范区(以下简称“中关村”)内符合一定条件的中小微高新企业,在一定额度内试点自主借用外债。2020年起,高新企业外债便利化的试点工作扩容,第二批试点区域扩大到上海(自由贸易试验区)、湖北(自由贸易试验区及武汉东湖新技术开发区)、广东及深圳(粤港澳大湾区)等省(市)。2022年5月发布的《通知》,则构成跨境融资便利化试点政策的第三批扩容。

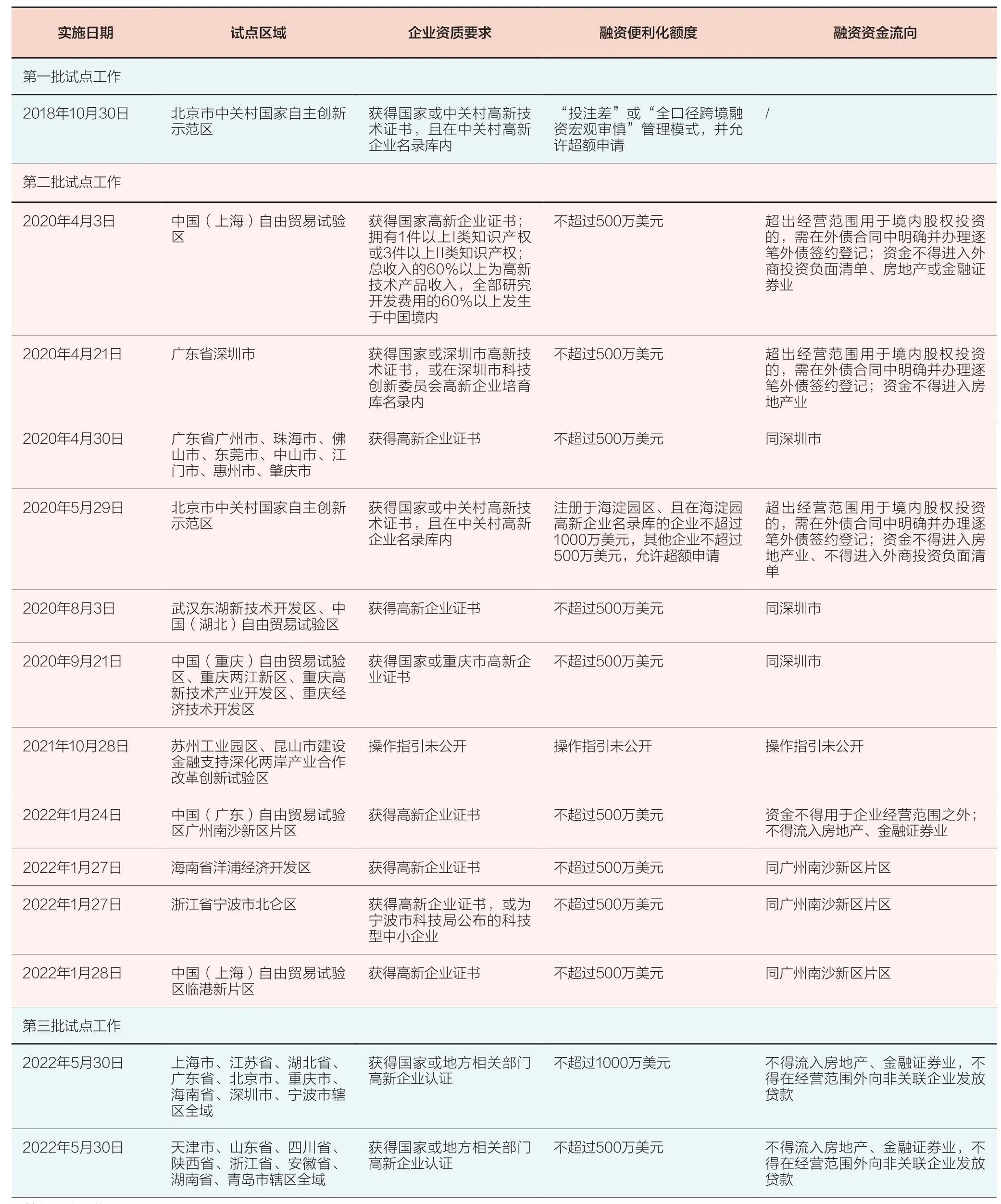

附表从时间线的角度梳理了各试点区域实施的跨境融资便利化试点政策,并总结各地政策的核心要素及相关信息。

把握试点政策发展趋势

通过梳理发现,我国跨境融资便利化试点政策的演变进程呈现出三个鲜明的特点。

其一,试点范围从功能区域逐步发展到辖区全域。2018年第一批试点范围限于中关村。2020年至2022年第二批试点的区域范围呈现出“功能区域+行政辖区”的特点(见附表),一部分仍为高新技术示范区、经济开发区或技术开发区等特定功能区域,而另一部分已扩展为所在市或自由贸易区的行政辖区范围。2022年第三批试点,则直接将试点区域扩大到17个省市的辖区全域。可见,跨境融资便利化试点地域范围已不再局限于特定的功能区域,也无需从地域角度强调限制范围。

其二,高新企业认定标准逐步统一和简化。在2018年确定第一批试点对象时,外汇管理部门采取了谨慎做法,要求适用对象不仅应获得国家或中关村高新技术证书,还需纳入中关村高新企业名录库,类似于“双重核查标准”。在第二批扩容中,这一核查标准也被上海自贸区和深圳市所采纳。不过,更多地区采用了相对简化的评价标准,即高新企业是否获得了国家或相关行政区域内的高新技术证书。采用这个简化标准,一方面在于持有高新技术证书属于客观标准,另一方面也在于并非所有试点区域都动态保持了高新企业的名录库。2022年5月的第三批扩容,则直接明确了适用对象的认定标准为“获得国家或地方相关部门认证的高新技术或‘专精特新’企业”,并要求相关证明材料作为申报文件。可见,只要能够满足国家或地方相关部门的要求,能够获得相应的资质证书,即可满足跨境融资便利化试点政策的准入门槛。这个标准相对清晰、客观、易核查,也为

下一步扩大试点范围提供了统一认定标准。

附表 跨境融资便利化试点相关信息统计

其三,在坚持外债资金用途负面清单的原则下,适用统一的外债融资便利额度。高新企业(尤其在初创时期规模较小的阶段)因净资产规模较低,有时甚至处于亏损状态,如果按“上一年度净资产规模”为基数来计算全口径政策框架下的跨境融资外债额度,政策效果往往有限。跨境融资便利化试点政策要解决的核心问题,是直接赋予特定区域内符合要求的高新企业一个外债额度,不再考察其上一年度净资产规模。从第二批试点起,各试点区域已基本将外债融资便利额度确定为500万美元,仅有中关村允许注册在海淀园区的且在海淀园高新企业名录库的企业可以享有不超过1000万美元的外债额度。自2022年5月第三批试点起,外汇局根据高新企业所处的行政区域,允许位于指定省市辖区全域内的企业享有不超过1000万美元或500万美元的外债额度。

需要注意的是,各试点区域在不同时期发布的外债便利化政策,均严格遵守了当时适用的外债资金用途负面清单,例如外债资金不得用于外商投资负面清单领域、不得进入房地产业或金融证券业。随着资本项目资金使用限制方面的逐步放宽,2022年《通知》明确外债资金不得流入房地产、金融证券业,不得在经营范围外向非关联企业发放贷款。这既减少了外债资金的使用限制范围,又在全部试点区域统一适用了相关外债资金用途负面清单。

高新企业一方面应积极利用跨境融资便利化试点政策赋予的外债额度,另一方面也要充分认识到该政策是为企业发展提供便利,而不应成为跨境债务融资的风险“放大器”。

用好政策红利,谨防业务风险

外汇局针对高新企业推出的跨境融资便利化试点政策,为解决高新企业的融资难问题增加了一条有效渠道。

高新企业一方面应积极利用跨境融资便利化试点政策赋予的外债额度,另一方面也要充分认识到该政策是为企业发展提供便利,而不应成为跨境债务融资的风险“放大器”。在风险防范措施方面,高新企业可主动考虑以下三方面措施:

一是谨慎选择融资方。从融资实践来看,初创期的高新企业投入大、收入有限、净资产规模较小,甚至有可能处于亏损状态。这类企业获得境外商业银行的授信额度难度也很大,这决定了境外融资的来源方主要还是其母公司或集团内关联公司。此外,海外风险投资基金也可利用这个政策向初创高新企业提供债务融资,在一定程度上回避股权投资的风险。但是,无论是境外商业银行还是风险投资基金,均会严格要求借款人履行还本付息承诺,并在合同条款方面对借款人进行严格约束,这些都有可能给企业经营带来较大压力。因此,初创期间的高新企业在利用跨境融资便利化试点政策时,宜优先考虑从境外母公司或关联公司借入公司间贷款,避免在还本付息方面承担过大压力。

二是约定相对灵活的还本付息方式,减少企业偿债现金流压力。对于公司间贷款,可考虑约定低息或无息贷款,或约定满足经营条件后的利息跳升机制,并延长本金偿还期限,充分利用集团境外融资便利性的优势。如果选择境外商业银行或风险投资基金的贷款,则应在谈判贷款协议时尽量争取相对友好的条款,减少对业务开展及后续融资的约束条件,并可考虑通过授予认股权或债转股权利,吸引融资方在初期给予更优惠的贷款条件,以此来换取参与企业发展的机会。

三是积极利用衍生品工具锁定汇率风险。目前,国际市场上已出现美元走强、人民币汇率波动加大等风险因素,境外债务融资的成本优势也被削弱。在更为复杂多变的市场环境中,高新企业利用跨境融资便利化试点政策时,应积极考虑通过人民币外汇衍生品交易的方式提前锁定汇率风险,避免因汇率大幅波动而面临更大的融资成本及还款压力,以防影响企业正常的经营与发展。

猜你喜欢

军事文摘(2021年20期)2021-11-10

投资与理财(2019年8期)2019-12-01

中国外汇(2019年19期)2019-11-26

中国外汇(2019年15期)2019-10-14

中国外汇(2019年10期)2019-08-27

金桥(2018年4期)2018-09-26

中国青年(2015年4期)2015-11-22

股市动态分析(2015年19期)2015-09-10

中关村(2015年3期)2015-03-10