数字出版对数字经济影响力的实证研究

——以重庆市为例

2023-01-16 02:41吴江文袁毅陈正伟黄黎平

西南大学学报(自然科学版) 2023年1期

吴江文, 袁毅, 陈正伟, 黄黎平

1. 重庆财经学院,重庆 401320; 2. 重庆华略数字文化研究院,重庆 401320; 3. 重庆科技学院,重庆 401331

数字化催生了以数字技术和通信网络为基础驱动力的数字经济,从国民经济行业分类视角来看,数字经济并不是独立的一次产业集合,而是融合了第一、第二和第三产业的一种融合型经济.数字经济规模也不是简单的第一、第二和第三产业规模的叠加,而是第一、第二和第三产业分离重构经济活动的集合.

1 相关研究综述

1.1 数字经济产业领域界定及分类

数字经济是一个具有时代特征的名词,其热度随着经济社会发展驱动模式而发生变化,从统计学视角厘清这个集合元素尤其重要.

在国外,唐·泰普斯科特(Don Tapscott)被认为是最早提出数字经济的学者,其未对数字经济作出具体界定,用12个主题阐释了数字经济特征,强调数字经济要关注新经济、新企业和新技术以及三者之间的互动方式[1],并阐释了互联式商业、互联型业务、互联式政府、互联网式出行、数字经济时代的学习、媒体行业、互联式商业的领导等,可见在唐·泰普斯科特的数字经济语境下,数字经济主要包括新技术(数字技术)驱动下的商业、医疗、物流、创意开发、流程再造、数字产品设计、制造和营销、数字化销售、数字化管理服务、数字旅游、数字教育和学习等领域[1],将这些内容具体到行业领域形成了较为完整的产业链条.经济合作与发展组织(OECD)测度数字经济包括数字驱动行业、数字中介平台、电子零售商、其他数字业务行业、依赖中介平台的行业和其他行业,其中,其他行业中包括数字内容服务领域.美国经济分析局(BEA)以东亚银行数字经济测度方法,将数字经济定义在数字化基础设施、电子商务、数字媒体范畴[2].数字内容作为产业是地区数字产业和新产业形成的重要内容[3].除此之外,欧盟、加拿大、澳大利亚、日本、韩国等国家和地区的数字经济领域都涉及数字内容领域.

在国内,数字经济按数字产业化和产业数字化主线推进.自2015年以来,中国数字通信研究院、国家互联网数字办公室、腾讯等部门和机构及企业都发布过数字经济的产业数据和指数.在理论层面,康铁祥[4]综合了部分学者参照美国、日本等国家数字经济相关活动,编制了数字经济产业分类简表,将数字经济产业分为电信和其他数字传输服务业、计算机服务和软件业、通信设备制造业、其他通信、电子设备制造业、计算机制造业、电子元器件制造业、家用视听设备制造业等8个大类和若干小类.许宪春等[5]认为数字经济主要包括数字化基础设施、数字化媒体、数字化交易、数字经济交易产品等4大类9个中类.关会娟等[6]以《国民经济行业分类(2017)》为标准,编制了《中国数字经济产业统计分类》,涵盖数字设备制造、数字传输、数字技术服务、数字内容与媒体和互联网应用5个大类和22个中类及122个小类.

从实践层面,早在2018年国家统计局发布的《新产业新业态新商业模式统计分类(2018)》几乎全面涉及了数字经济及相关内容.浙江省2018年9月发布了《浙江省数字经济核心产业统计分类目录》,具体内容包括计算机通信和其他电子设备制造业、电子数字机电制造业、专用电子设备制造业、电信广播电视和卫星传输服务业、互联网及其相关服务业、软件和数字技术服务业、文化数字内容及其服务业等7大类128个小类行业[7].同年12月,广西自治区发布《广西数字经济发展规划(2018-2025年)》,明确了广西数字经济发展的4个重点领域,一是大数据和云计算产业,包括智能终端制造、集成电路、软件开发与数字产业、区块链; 二是互联网、大数据、人工智能与工业融合发展; 三是互联网与农业融合; 四是互联网、大数据、人工智能与服务业融合[8].2019年5月,国家统计局公示《重庆市数字经济统计报表制度》,报表制度涵盖数字经济产业、产业数字融合以及数字经济发展要素基础.同一时期,其他省区市和经济区也对数字经济的分类和统计进行了有益探索.

2021年5月27日,国家统计局发布《数字经济及其核心产业统计分类(2021)》,从5个部分界定了数字经济,即:01数字产品制造业、02数字产品服务业、03数字技术应用业、04数字要素驱动业、05数字化效率提升业等5个大类,其中01~04大类为数字经济核心产业[9],在这个分类中,数字内容及相关服务分布于02~04三大类中,其中典型的有数字产品零售(0202)、数字产品租赁(0203)、软件开发(0301)、互联网相关服务(0303)、信息技术服务(0304)、数字内容与媒体(0404)、互联网文体娱乐服务(050908).可见,数字内容产业及相关产业活动已是数字经济中的重要内容.

1.2 数字出版产业领域界定及分类

数字出版在我国是一种新兴的出版业态,我国迄今一直没有发布关于数字出版资质许可条件,说是一种新兴出版业态,主要着眼于产业发展的新阶段.按先前对数字出版的描述,包括出版过程数字化和出版内容数字化,前者是数字技术对出版流程的再造,后者则是新兴出版业态,近似于当前数字经济产业数字化和数字产业化.2010年,原国家新闻出版总署发布《关于加快我国数字出版产业发展的若干意见》,将数字出版定义为:利用数字技术进行内容编辑加工,并通过网络传播数字内容产品的一种新型出版方式,其主要特征为内容生产数字化、管理过程数字化、产品形态数字化和传播渠道网络化[10],采用列举法列举了10种数字出版产业活动.2016年,原国家新闻出版广电总局、国家工业和数字化部颁布《网络出版服务管理规定》,对网络出版物界定为通过数字网络向公众提供的具有编辑、制作、加工等出版特征的数字化作品[11].在主要范围中包括3种形态,即原创内容在网络上发布、已经出版的内容经数字化加工并通过网络传播以及原创和加工内容数据化处理后的数据库,从3种形态以及其他可认定为网络出版的形态来看,实质上就是数字出版.

在理论研究中,对数字出版进行产业分类研究的成果并不多见.2012年,原重庆市新闻出版局开展数字出版产业统计方法与应用研究,从统计学视角形成了《数字出版及相关产业分类目录》.黄孝章等[12]提出数字出版企业分类结构,将数字出版企业分为数字内容出版企业、数字内容推送和销售企业、数字出版服务类企业,其中数字内容出版企业分为传统媒体企业(具有数字出版业务)和互联网新媒体企业两类.吴江文[13]将数字出版分为10大类66个中类90个小类形成《数字出版产业分类表》.前者从企业视角、后者从国民经济行业视角分类.

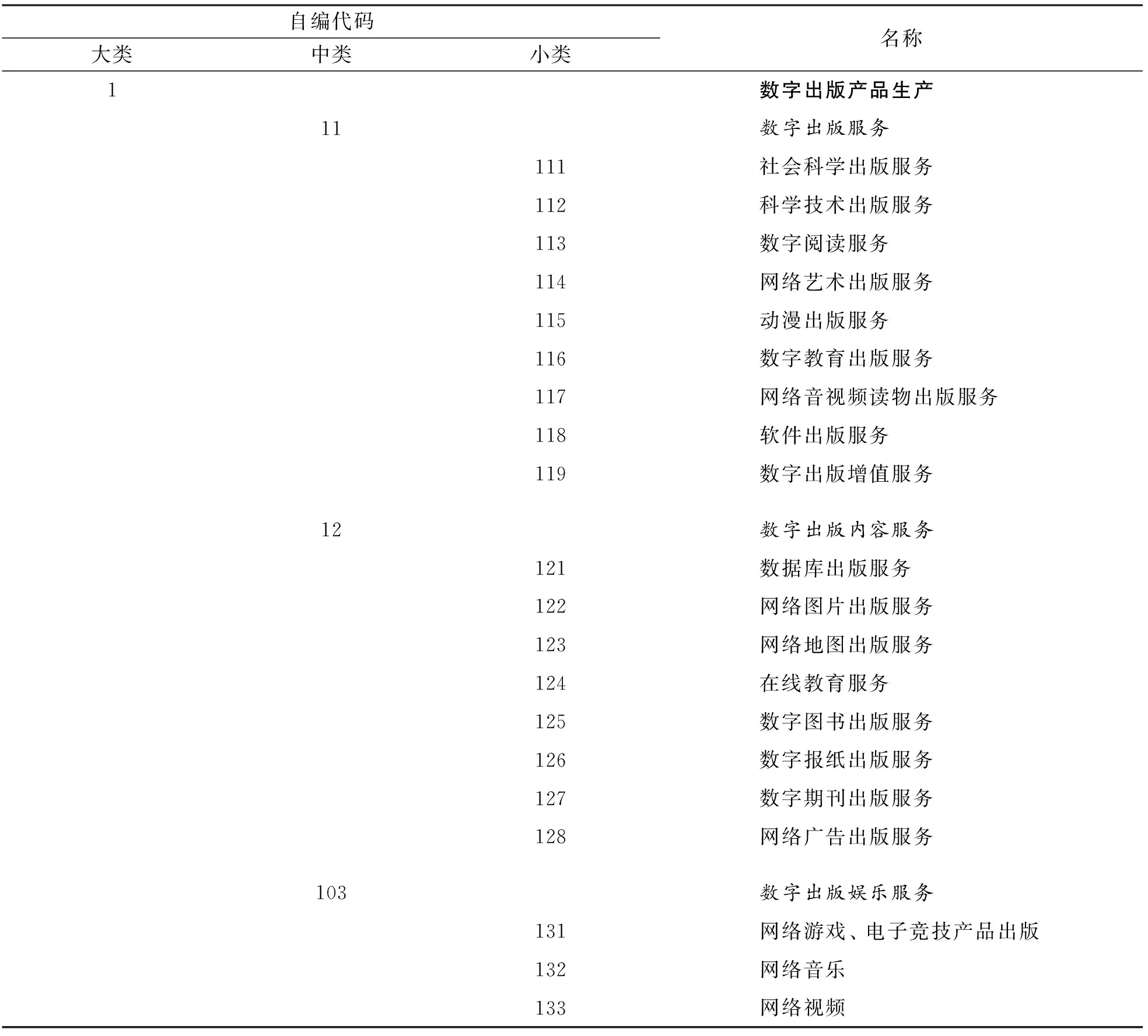

在实践层面,国家统计局发布的《国民经济行业分类(2017)》将数字出版纳入国民经济行业,在随后发布的《2017国民经济行业分类注释》中,列举了数字出版16种具体活动和其他数字出版活动,值得注意的是《2017国民经济行业分类注释》虽然采用数字出版概念,实质上将其与网络出版等同.目前,全国并没有建立数字出版产业统计报表制度,仅重庆市建立了数字出版产业统计报表制度[14].其《数字出版及相关产业分类参考目录》将数字出版及相关活动分为数字出版产品生产、数字出版支撑服务、数字出版设备制造、数字出版管理与服务和数字出版科学研究五大类,涉及38个国民经济行业,其中核心层数字出版内容生产涉及21个小类(表1).这个分类主要来自5个国民经济行业分类,核心是数字出版.从分类参考目录可以看到,基本涵盖了当前数字出版的主要业务活动,尤其是在统计实务中,无法将数字化社会科学出版服务与科学科技出版服务严格分开,而采用了数字图书、数字期刊、数字报纸等形式进行弥补,增强数据采集的操作性.

表1 数字出版及相关产业分类参考目录(部分)

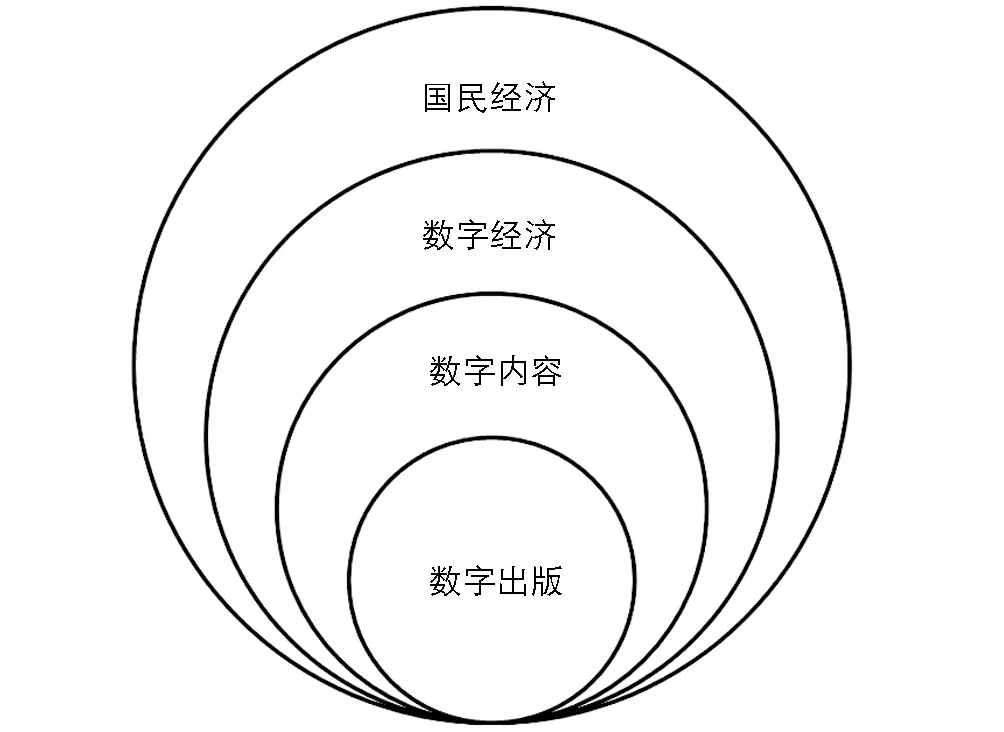

图1 数字出版与数字经济关系

1.3 数字出版是数字经济的重要业态

从数字经济的内涵和主要行业来看,中外一致的意见能确定数字内容是数字经济的重要组成部分.数字出版与数字内容仍属于从属关系,因而形成了数字出版与数字经济产业内在关系(图1).

数字出版产业分类包括核心层,即数字内容生产(图1),这一部分所列的20个行业活动,回归到数字经济和数字内容产业活动中,可以看出,数字出版的相关活动均属于数字经济的数字产业化活动范畴.同样,在数字出版产业分类相关层,也就是支撑数字出版业运行相关活动,包括数字内容加工、数字出版基础软件的研发、数字出版运营平台、数字出版内容服务平台、数字出版信息平台等24个产业活动,有18个属于数字产业化,6个属于数字化效率提升范畴,出版设备制造等属于数字经济数字设备制作.2020年,全国数字经济规模344 952亿元,数字出版产业规模为11 781.67亿元,数字出版占数字经济比重为3.42%,可见,数字出版确实是数字经济的重要业态,事实上,数字出版活动对数字经济的直接贡献,并不能代表数字出版业对数字经济的整体贡献,而需要应用相关的技术和模型科学测算数字出版对数字经济整个行业的带动.

2 数字出版对数字经济影响力的机理分析

2.1 数字出版与数字经济的关系及贡献

从投入产出视角审视数字出版对数字经济的贡献,应该充分考虑数字出版业发展对数字经济其他行业的影响,包括对人工智能制造、显示设备、计算机、大数据、云计算、网络接入与服务等行业的带动.从数字出版及相关产业统计实务中,通过一定的方法测算出了数字出版的内容生产、传播和消费过程对相关领域的直接消费,并计入了相关产业的统计中,理论上亦可计入直接贡献.如果编制数字出版产业投入产出表,可见数字出版业对国民经济行业的影响远不止直接可见部分.重庆市在数字出版及相关统计实务中,编制了《重庆数字出版业投入产出表(2017)》,在重庆市的国民经济投入产出表中的139个产品部门分类中数字出版产业的产业链条涉及111个部门,其中包括数字经济部门移动电信服务、固定电信服务、软件开发、数字技术咨询服务、互联网接入及相关服务、通信终端设备制造、其他互联网服务、数据处理和存储服务、计算机与软件及辅助设备零售、数字系统集成服务、通信系统设备制造、计算机与软件及辅助设备批发等领域.而随着产业融合程度不断提高,数字出版业对数字经济的贡献率会随之变化,数字出版业的发展对数字经济的贡献从不同视角审视有不同的结论,本文着重从投入产出视觉审视并构建相应的测算路径.

2.2 数字出版产业归类及其对数字经济的影响

2.2.1 数字出版产业归类

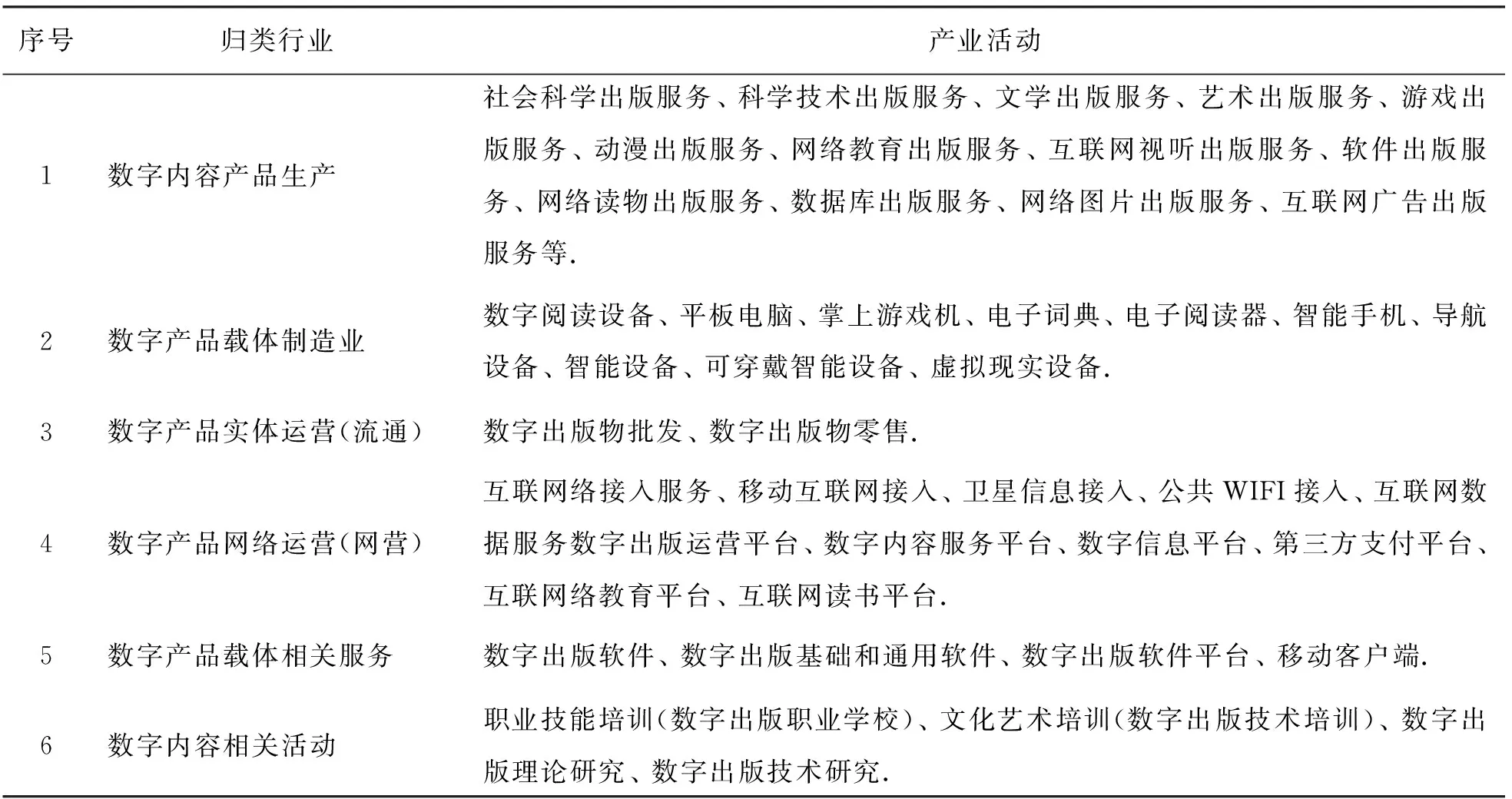

从广义上看,数字出版是指与数字出版生产密切相关联的行业集合.为了达到使用我国各个省市区编制的国民经济投入产出表进行数字消费分析研究的目的,根据资料分类的可行性、方便性和统一性,将数字出版归并为6个行业(表2).

表2 数字出版产业活动归类

2.2.2 数字出版对数字经济的影响

数字出版对数字经济的影响主要体现为3个层次:

一是数字出版生产对数字经济各个行业的经济技术关联的生产消耗的影响,包括直接消耗和完全消耗.

二是数字出版产业对最终消费的各项目中数字经济各个行业的影响,包括居民消费和社会消费.

三是数字出版产业对数字经济各个行业的波及效应,包括影响力和感应力.

3 数字出版对数字经济影响力研究的分析方法

在上述行业分类的基础上,使用国民经济投入产出表进行数字出版产品与数字经济的关联性分析,其分析方法主要有:

3.1 数字出版与数字经济的技术关联分析

数字出版产业发展对数字经济的影响,可以通过投入产出表中的各个产业的技术经济波及效应分析来进行,主要是通过投入产出表的直接消耗系数、完全消耗系数、间接消耗系数、影响力系数和感应度系数来实现的.

3.1.1 直接消耗系数

直接消耗系数反映的是产业部门间相互提供产品的直接生产技术关系,用aij表示,是指生产每单位j产品需要消耗i产品的数量,若该值越大,则两个部门间的依赖程度就越紧密,将直接消耗系数矩阵记为A,其中计算公式为

(1)

测算中,使用直接消耗系数来分析数字出版产业和产品生产影响其他信息产业的生产消费情况.

3.1.2 完全消耗系数

完全消耗系数全面反映了产业部门间的直接和间接关系,是指生产每单位j种(部门)最终产品要直接和间接消耗i种(部门)产品的数量,用bij表示,用B表示完全消耗系数矩阵.其公式为

B=(I-A)-1-I

使用完全消耗系数来分析数字出版产业和产品生产对其他信息产业或者产品的完全消耗需求情况.

3.2 最终使用分析

最终使用分析包括两个内容:其一是最终消费分析,是指通过最终消费的列项结构系数来进行的分析; 其二是资本形成分析,是指通过资本形成的列项结构系数进行的分析.

3.2.1 最终消费系数

最终消费系数是指第j消费项目列合计中,第i部门产品所占的比重,一般用kij来表示,即:

(2)

这里,可以使用最终消费系数来分析各个数字出版产业和产品生产提供给居民消费和公共消费的产品消费结构情况.

3.2.2 资本形成系数

资本形成系数是指第j项资本形成的列合计中,第i部门产品所占的比重,一般用Zij来表示,即:

(3)

这里,使用资本形成系数来分析数字出版产业和产品提供给固定资产形成和库存增加的产品消费结构情况.

3.3 波及效应分析

3.3.1 影响力系数

影响力系数反映国民经济某一部门增加一个单位最终使用时,对国民经济各部门产生的生产需求波及程度,影响力系数Fj的计算公式如下式:

(4)

当影响力系数Fj>1时,表示第j部门的生产对其他部门所产生的波及影响程度超过社会平均波及影响水平; 当影响力系数Fj=1时,表示第j部门的生产对其他部门所产生的波及影响程度等于社会平均波及影响水平; 当影响力系数Fj<1时,表示第j部门的生产对其他部门所产生的波及影响程度低于社会平均波及影响水平.影响力系数Fj越大,表示第j部门对其他部门的拉动作用越大.

使用影响力系数来分析数字出版产业和产品发展拉动全社会其他产品或者产业发展的能力大小情况.

3.3.2 感应度系数

感应度系数是指国民经济各部门每增加一个单位最终使用时,某一部门由此而受到的需求感应程度,也就是需要该部门为其他部门生产而提供的产出量,系数越大,说明该部门对经济发展的需求感应程度强,反之,则表示对经济发展需求感应程度弱.

可用投入产出法测度向前关联效应的量值,称为感应度系数,发展经济学对此有许多讨论,其中一种较有影响的观点由克里希纳提出,其计算公式为

(5)

王力先生主编的《中国古代文化常识》,一直畅销不衰。我们这个简明精华本突出精简干练、定价合理、优雅小巧的人文经典读本,同时纳入“含章文库-大家谈”丛书之中,此系列丛书亦是凤凰含章图书公司着力打造的经典人文读物工程,包括语言文化类、历史类、文艺类、诗词类、思想类、艺术类等六大门类方向,涵盖中国近现代一流大师级作者五十多位,为现代人奉献优质精神食粮。

使用感应度系数来分析数字出版产业和产品对全社会其他各个产品或者产业发展中应当具有的配套协作需求大小.

为了开展数字出版产业的产业关联性分析,研究团队编制了《重庆数字出版业投入产出表(2017)》,将数字出版产业划分为6个代表性行业进入投入产出表中进行分析,即数字出版产业的产业次序依次为:数字产品载体制造业、数字产品实体运营(商贸)、数字产品网络运营(网营)、数字产品载体相关服务、数字产品生产、数字产品文化活动.

4 数字出版对数字经济影响的实证研究——基于重庆2019年数据

4.1 重庆市数字出版产业发展现状

数字出版产业拉动数字产品生产的消费,数字产品消费拉动经济结构变化和经济总量的增长.以重庆数字出版产业与数字经济的关系分析为例,揭示数字出版产业对数字经济的促进作用与效果.主要表现如下:

一是重庆的数字出版产业贡献逐渐增强.重庆市2019年数字出版产业总产出较上年增长9.95%,增加值较上年增长9.78%,总资产较上年增长0.17%,应交税金较上年增长12.66%,利润额增长9.78%,数字出版业总产出增速高于全市经济增长速度3.65个百分点.

二是重庆数字出版产业体系聚集明显.重庆市数字出版产业发展主要向两大体系聚集,即数字出版产品生产和数字出版支撑服务.数字出版产品生产总产出增长14.77%,数字出版支撑服务总产出增长5.82%,两个行业占全市数字出版产业总产出的97.14%.

三是重庆数字出版产业的核心业务稳步增长.统计表明:2019年重庆市数据库总产出增幅为68.13%,网络视频增幅为41.41%,网络游戏研发与制作增幅为27.81%,数字教育增幅为26.02%,数字期刊出版增幅为25.65%,与核心相关的移动客户端增幅为32.31%,数字出版平台运营增幅为41.46%.

4.2 数字出版产业对数字经济消费影响分析

4.2.1 数字出版产业链中数字经济消费拉动增强

分析表明,重庆市数字出版产业的链条中,市场的参与者涉及国民经济36个大行业,尤其数字经济产业和产品的消费增加了,如网络服务、计算机、显示器等数字产业产品消费明显增强.重庆市2019年数字产品载体及网络服务的消费在整个数字出版产业链条中贡献明显,占全部数字出版产业总产出的7.95%.

在重庆市国民经济投入产出表中的139个产品部门分类中数字出版产业的产业链条涉及111个部门,产业链条明显加长,带动数字经济的生产性消费部门延伸至27个,比传统的出版产业增加18个,其中,增加的部门绝大多数是数字经济产业或产品部门.

数字出版主体包括作者、出版商、技术提供商、网络运营商、终端提供商、读者,但实质上与产业相关的参与者很复杂,比如阅读硬件的生产商、各类数字技术公司和各种网站.各类参与数字生产、传输、保存等相关度极高的产业链内,其身份既可以是单一、独立的,又可以是多元、重叠的,特别是数字载体的特征,使得数字出版产业的产业链条向数字经济产业部门进行了极大的延伸.

4.2.3 数字出版产业链增加值率较高

重庆市2019年数字产品产业整体增加值率达到52.30%,远远高于全社会增加值率水平.在数字出版产业链条中的6个类型除数字产品载体制造和数字产品载体相关服务外,其他4个产品链条都远远高于重庆市全社会的增加值率39.31%.可见,重庆市数字出版产业链条的产业增值率高于全社会水平(表3).

表3 重庆市2019年数字出版产业链条增加值率分析表

4.2.4 数字出版产业链技术联系非常明显

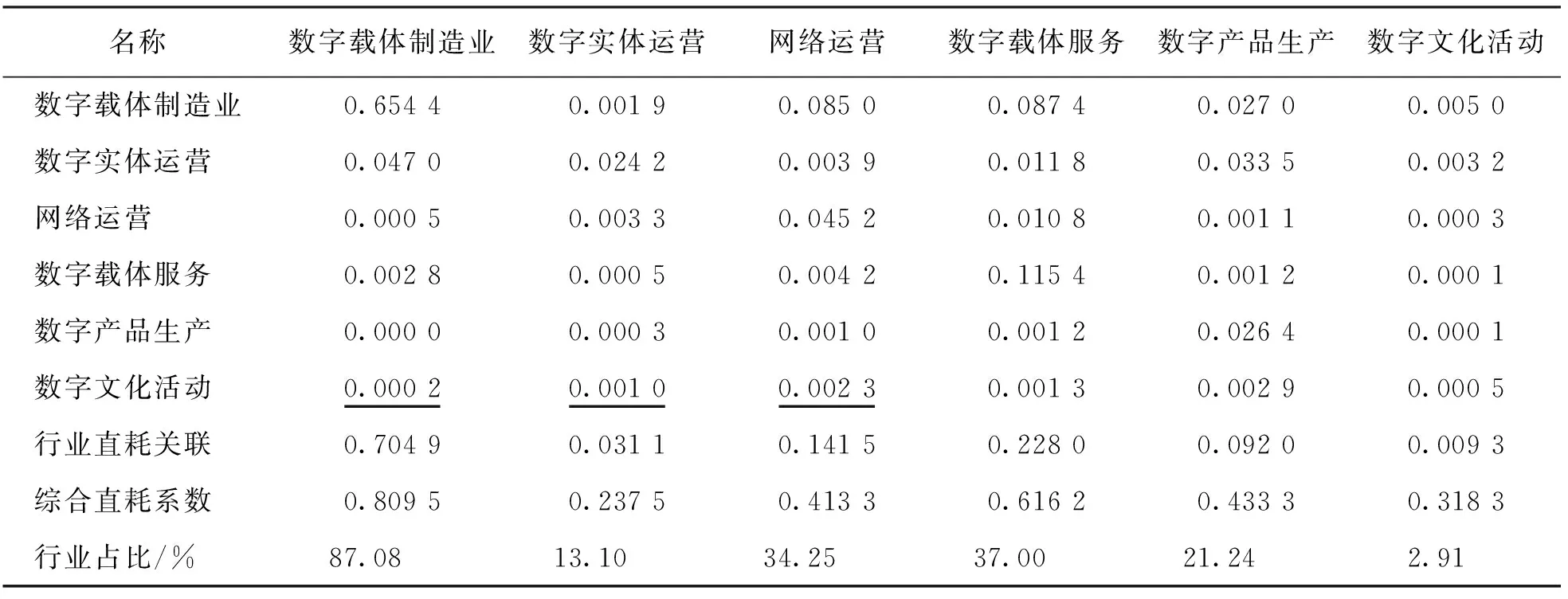

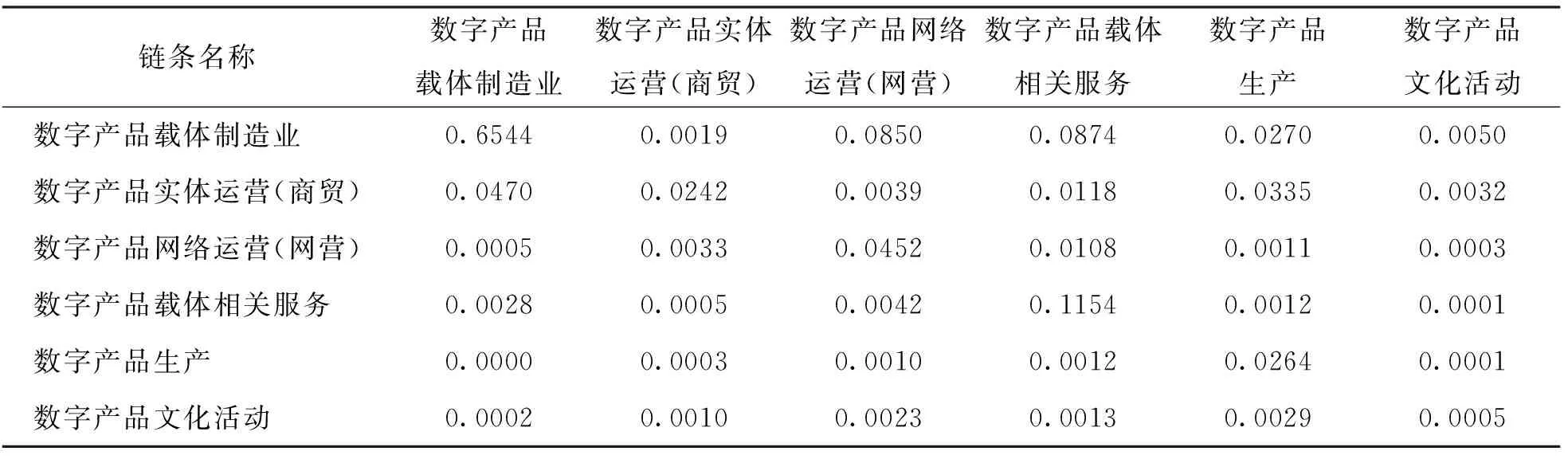

从整体上分析表明,2019年重庆市数字出版产品与数字经济产业部门之间存在非常明显的关联性(表4),其中,行业直接消耗最大、技术经济联系最为密切的数字经济行业为数字载体制造业,行业直接消耗系数达到0.709 4; 行业直接消耗系数最小的是数字文化活动,仅为0.009 3.

从各个数字行业直接消耗与综合直耗的比较分析表明,数字行业与数字行业之间的技术经济联系密切,行业直接消耗占比最高的是数字载体制造业,行业直接消耗占比达到87.08%,其次是数字载体服务业,行业消耗占比达到37%,最低的是数字文化活动行业,为2.91%.

从数字出版产业的各个行业的具体情况看,2019年重庆市数字出版产业对数字经济行业的直接消费关联性具有如下特征.

1) 数字载体制造业与数字出版产业的各个行业的直接消耗关联性强.

数字载体制造业与数字产业的行业直耗关联率达到0.704 9,其中直接关联最大的数字行业为自身,直接消耗系数达到0.654 4,其次为数字实体运营行业,最低的是数字产品生产行业,数字载体制造业的行业消耗占比达到87.07%.可见,数字载体制造业具有与数字产业消费关联性强、集中度高的特征,对数字出版产业的其他各个行业的消费关联性和拉动性非常强.

2) 数字实体运营业与数字出版产业的各个行业的直接消耗关联不显著.

数字实体运营业与数字产业的行业直耗关联率仅为0.031 1,属于不显著关联(一般,直接消耗系数低于0.1则称之为非常弱关联; 低于0.05,则称之为不显著关联,下同).其中直接关联最大的数字行业为自身,最低的是数字产品生产行业,数字行业消耗占比为13.1%,对于数字行业消费的集中度不高.可见,数字实体运营业与数字出版产业的各个行业的消耗关联不显著.

3) 网络运营业与数字出版产业的各个行业的消费联系为弱关联.

网络运营产业与其他数字产业的行业直耗关联率为0.141 5,即每生产一个单位的网络运营业产品,要平均直接消耗0.141 5个其他数字行业的产品.其中直接关联最大的数字行业为数字载体制造业,也是非常弱关联,直接消耗系数仅仅为0.085 0,其次为网络运营行业,最低的为数字产品生产行业,数字行业消耗占比为34.25%,对于数字消费具有比较好的消耗集中度.可见,网络运营业与数字出版产业的各个行业的消费联系为弱关联,但数字行业消费的集中度比较好.

4) 数字载体服务业与数字产业的消费联系为弱关联.

数字载体服务业与数字产业的行业直耗关联率仅为0.228 0,属于弱关联,即每生产一个单位的数字载体服务业产品,要平均直接消耗0.228 0个其他数字行业的产品,数字行业消耗占比达到37%.其中直接关联最大的数字行业为自身,关联率为0.115 4,其次为数字载体制造业,关联率为0.087 4,最低的为数字产品生产行业.可见,数字载体服务业与数字产业的消费联系为弱关联、高集中的数字消费特征.

5) 数字产品生产行业与数字产业的直接消费关联性非常弱.

数字产品生产业与数字产业的行业关联率仅为0.092 0,属于非常弱关联,即每生产一个单位的数字产品生产业的产品,要平均直接消耗0.092 0个其他数字行业的产品.其中直接关联最大的数字行业为数字实体运营业,关联率为0.033 5,其次为数字载体制造业,关联率为0.027 0,最低的为数字网络运营业,数字行业消耗占比为21.24%.可见,数字产品生产行业与数字产业的直接消费具有关联性非常弱、集中度比较高的特征.

6) 数字文化活动业与数字产业的直接消费关联性不显著.

数字文化活动业与数字产业的行业直耗关联率仅为0.009 3,属于不显著关联,即每生产一个单位的数字文化活动业产品,要平均直接消耗0.009 3个其他数字行业的产品.其中直接关联最大的是数字载体制造业,其次为数字实体运营业,最低的为数字产品生产业,数字行业消耗占比仅为2.91%.可见,数字文化活动业与数字产业的直接消费关联性不显著,同时,对数字行业的消费拉动很低(表4).

表4 重庆市2019年数字出版产业各个行业之间的直接消耗系数关联性分析表

4.2.5 数字出版产业完全消费影响密切

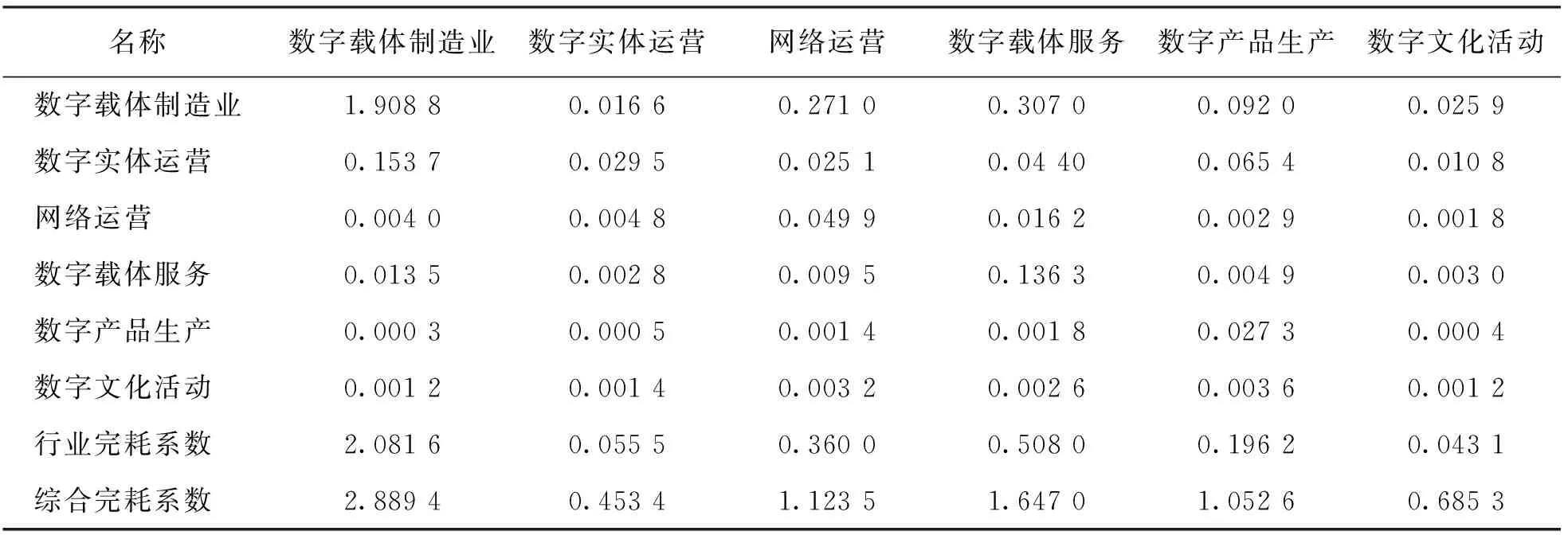

如表5所示,2019年重庆市数字出版产品与数字产业部门之间存在着非常密切的完全消耗关联性.其中,行业完全消耗最大的数字行业为数字载体制造业,其行业完耗系数达到2.081 6,行业综合完耗系数最小的是数字文化活动业,仅为0.043 1.

从各个数字行业完全消耗与综合完耗的比较分析表明,数字行业与数字行业之间的完全生产需要消费的集中度比较高,占比最高的是数字载体制造业,行业完耗占比达到72.04%,其次是数字网络运营业,行业完全消耗占比达到32.77%,最低的是数字文化活动行业,为6.29%,数字文化活动业数字消费的集中度较低.

表5 重庆市2019年数字出版产业完全消耗系数分析表

从数字出版产业的各个行业的完全消耗的具体情况上看,2019年重庆市数字出版产业与数字行业的完全消耗关联性具有如下特征.

1) 数字载体制造业对数字行业完全消耗需求具有高度集中的强关联特征

数字载体制造业与数字产业的行业完全关联度达到2.081 6,即每生产一个单位的数字载体制造业产品,要完全消耗2.081 6个其他数字行业的产品.其中完全需求最大的数字行业为自身,完全消耗系数达到1.908 8,其次为数字实体运营行业,完全消耗系数为0.153 7,最低的为数字产品生产行业,行业完耗占比为72.04%,对于数字行业消耗具有高度的集中度.可见,数字载体制造业对数字行业完全消耗需求具有高度集中的强关联特征.

2) 数字实体运营业与数字行业的完全消耗关联不显著、集中度低

数字实体运营与数字产业的行业完全关联率仅仅为0.055 5,属于很低的弱关联,即每生产一个单位的数字实体运营业产品,要完全需要消耗0.055 5个其他数字行业的产品.其中完全关联最大的数字行业为自身,其次为数字实体运营行业,最低的为数字产品生产行业.数字实体运营的行业完全消耗占比也较低,为12.25%,集中度较低.可见,数字实体运营业与数字产业的完全消耗关联不显著,是集中度低的行业.

3) 网络运营业与数字行业之间的完耗联系为弱关联,但集中度高

网络运营行业与其他数字行业的行业完全关联率为0.360.即每生产一个单位的网络运营业产品,要完全消耗0.360 0个其他数字行业的产品.其中完全关联最大的数字行业为数字载体制造业,也是非常弱关联,完全消耗系数仅仅为0.271 0,其次为网络运营行业,最低的为数字产品生产行业.但是,网络运营业行业完耗占比较高,达到32.05%,具有突出的数字行业完全消耗集中度.因此,网络运营业与数字行业之间的完耗联系为弱关联,但集中度高.

4) 数字载体服务业与数字行业之间的完耗为弱关联,但集中度高

数字载体服务业与其他数字行业的行业完全关联率仅为0.508 0,属于完全弱关联,即每生产一个单位的数字载体服务业产品,要完全消耗0.508 0个其他数字行业的产品.其中完全关联最大的数字行业为自身,其次为数字载体制造业,最低的为数字产品生产行业.数字载体服务业的行业完耗占比较高,达到30.84%,具有突出的数字行业完全消耗集中度特征,但集中度高.

5) 数字产品生产行业与数字行业之间的完耗关联性非常弱,集中度较好

数字产品生产行业与数字行业的行业完全关联率仅为0.196 2,属于非常弱关联,即每生产一个单位的数字产品生产业的产品,要完全消耗0.196 2个其他数字行业的产品.其中完全关联最大的数字行业为数字实体运营业,其次为数字载体制造业,最低的为数字网络运营业.数字载体服务业的行业完耗占比较高,达到30.84%,具有突出的数字行业完全消耗集中度特征.虽然数字产品生产行业与数字行业的完耗关联性非常弱,但是,它的数字行业消费集中度较好.

6) 数字文化活动业与数字行业的完全消费关联不显著,集中度低

数字文化活动业与数字行业的行业完全关联率仅为0.043 1,属于不显著关联,即每生产一个单位的数字文化活动业产品,要完全消耗0.043 1个其他数字行业的产品.其中完全关联最大的数字行业为数字载体制造业,其次为数字实体运营业,最低的为数字产品生产业.数字文化活动业的行业完全消耗占比为6.29%,数字行业消耗集中度低.

4.2.6 数字出版产业扩大效应非常突出

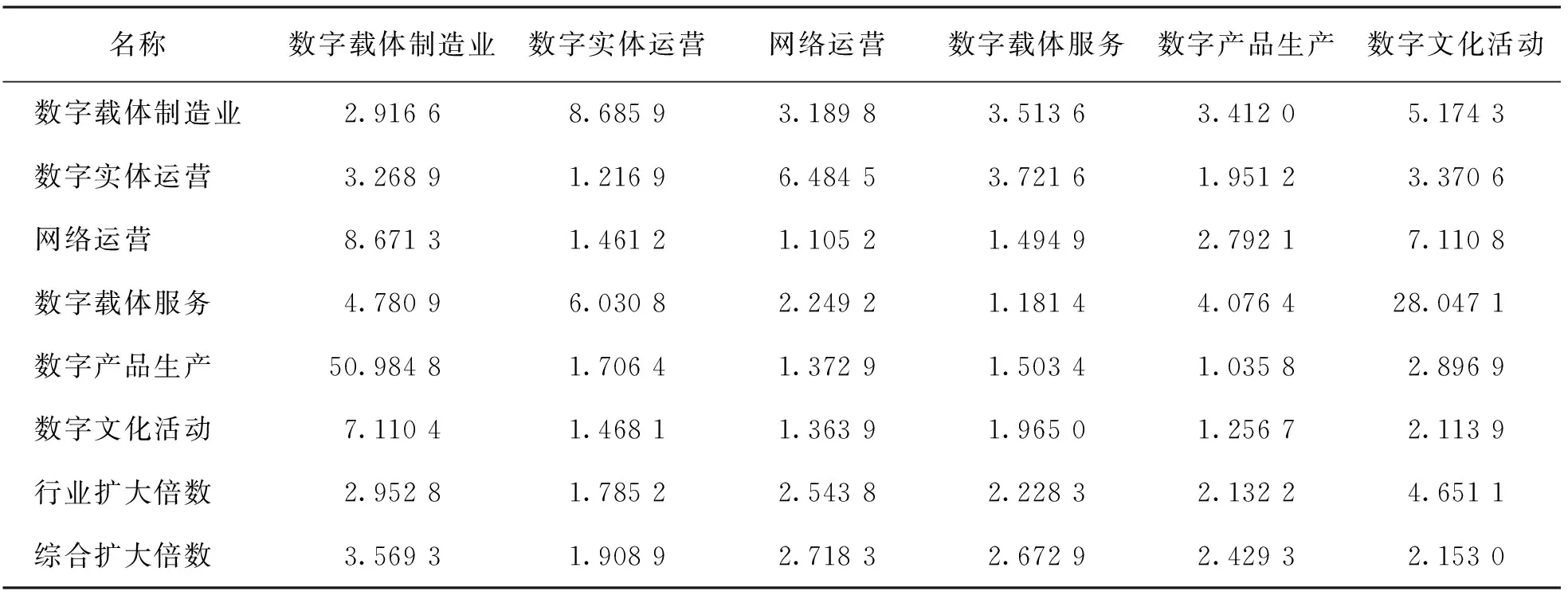

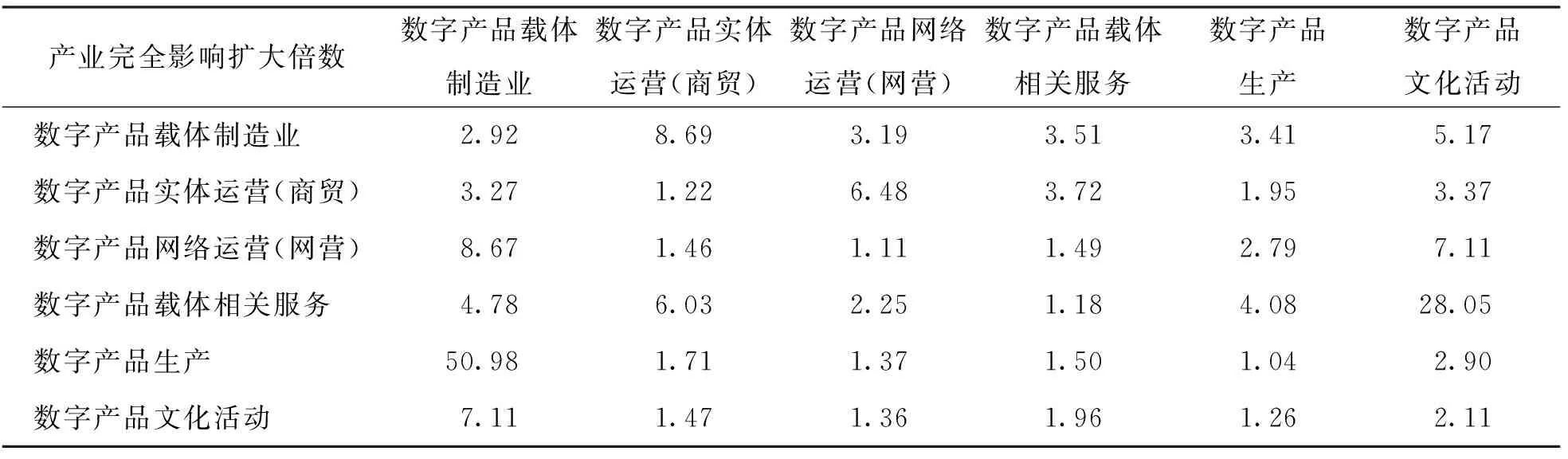

数字出版产业之间的完全消费系数对技术经济系数的关联扩大效果非常突出,通过投入产出分析可以揭示数字出版产业的消费扩大系数(表6).

表6 重庆市2019年数字出版产业消费扩大系数

整体上看,2019年重庆市数字出版产品与数字产业部门之间产业扩大系数普遍较高.其中,行业扩大系数最大的数字行业为数字文化活动业,扩大系数达到4.651 1,行业扩大系数最小的是数字业,扩大系数为1.785 2.

从各个数字行业的全部扩大系数矩阵上看,扩大系数最大的是数字载体制造业对于数字产品生产的扩大系数,达到50.984 8,扩大系数最低的是网络运营对于网络运营的扩大系数,仅为1.105 2.

从各个行业的综合完全消耗的扩大系数上看,综合完全消耗的扩大系数最大的数字行业为数字载体制造业,综合扩大系数达到3.569 3,综合完全消耗的扩大系数最小的是实体运营业,扩大系数为1.908 9.

从数字出版产业的各个行业的扩大系数的具体情况看,2019年重庆市数字出版产业对于数字行业的完全消耗扩大系数具有如下特征.

1) 数字载体制造业中,数字载体制造业对于数字产品生产的扩大系数最大为50.984 8,数字载体制造业对于自身的扩大系数最小为2.916 6.

2) 数字实体运营中,数字实体运营对于数字载体制造业的扩大系数最大为8.685 9,数字实体运营对于自身的扩大系数最小为1.216 9.

3) 网络运营业中,网络运营业对于实体运营业的扩大系数最大为6.484 5,网络运营业对于自身的扩大系数最小为1.105 2.

4) 数字载体服务业中,数字载体服务业对于数字实体运营业的扩大系数最大为3.721 6,数字载体服务业对于自身的扩大系数最小为1.181 4.

5) 数字产品生产业中,数字产品生产业对于数字载体服务业的扩大系数最大为4.076 4,数字产品生产业对于自身的扩大系数最小为1.053 8.

6) 数字文化活动业中,数字文化活动业对于数字载体服务业的扩大系数最大为28.047 1,数字文化活动业对于自身的扩大系数最小为2.113 9.

可见,数字行业的自身扩大系数处于低数值水平.

4.3 数字出版产业链波及效应分析

4.3.1 数字出版产业链条较长,核心影响显著

1) 重庆市数字出版产业链条长,主要影响行业是数字产品载体及相关服务业和载体制造业

数字出版产业涉及硬件产业、技术公司、互联网、网络运营、出版社、作者等,本次数字出版产业行业划分涉及68个国民经济行业部门.调查表明,重庆市数字出版产业的行业类型有36个行业链条,从数字出版产业的6个综合产业链条上看,影响最大的是数字产品载体相关产业,其次是数字产品载体制造业(表7).

表7 重庆市2019年数字出版产业链条构成表

2) 从产业链条类型看,主要分布在载体服务和载体制造

调查分析表明,重庆市数字出版产业的主要链条有3个,即:数字产品载体的相关服务、数字产品载体制造和数字产品的网络服务.3个链条占整个重庆市数字出版产业总产出的82.58%,其中,载体服务和载体制造占64.48%.

3) 重庆数字出版产业核心影响力很强

调查分析表明,重庆市数字产品的生产是数字出版产业的核心行业,2019年总产出为9.09亿元,占全部数字出版产业总产出的5.44%.然而,影响整个数字出版产业的产业放大系数为17.38倍,表明数字产品生产每增加1亿元的产出,将引起其他数字出版产业总产出增加17.38亿元,可见,重庆市数字出版产业的核心产业影响力很强.

4.3.2 数字出版产业集中度高,行业互耦性强

根据重庆市2019年数字出版产业经济指标和投入产出表分析可知,重庆市数字出版产业与相关的数字行业的直接影响明显,行业的耦合性强,其主要特征表现如下:

1) 数字出版产业效益好,集中度高

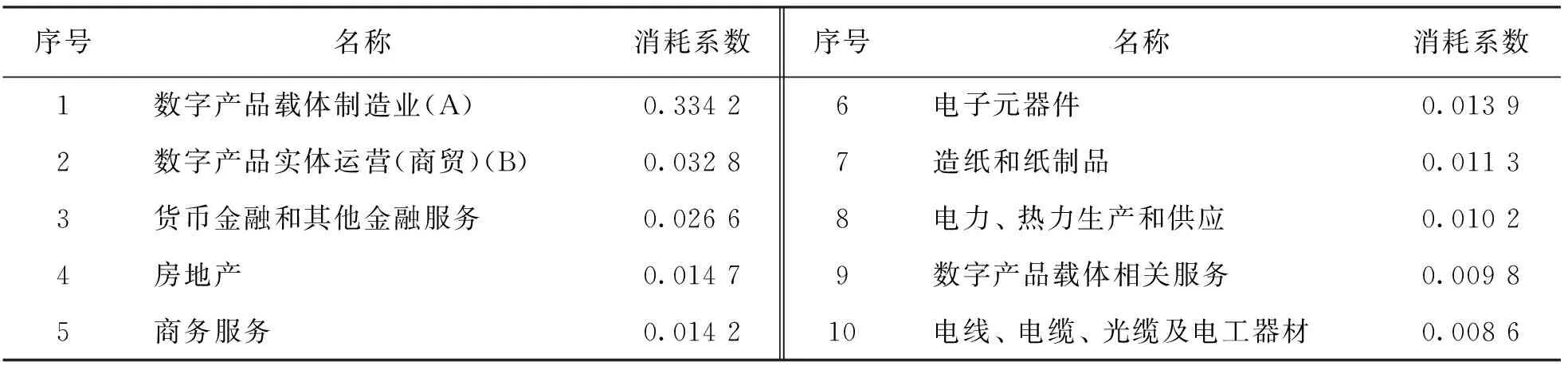

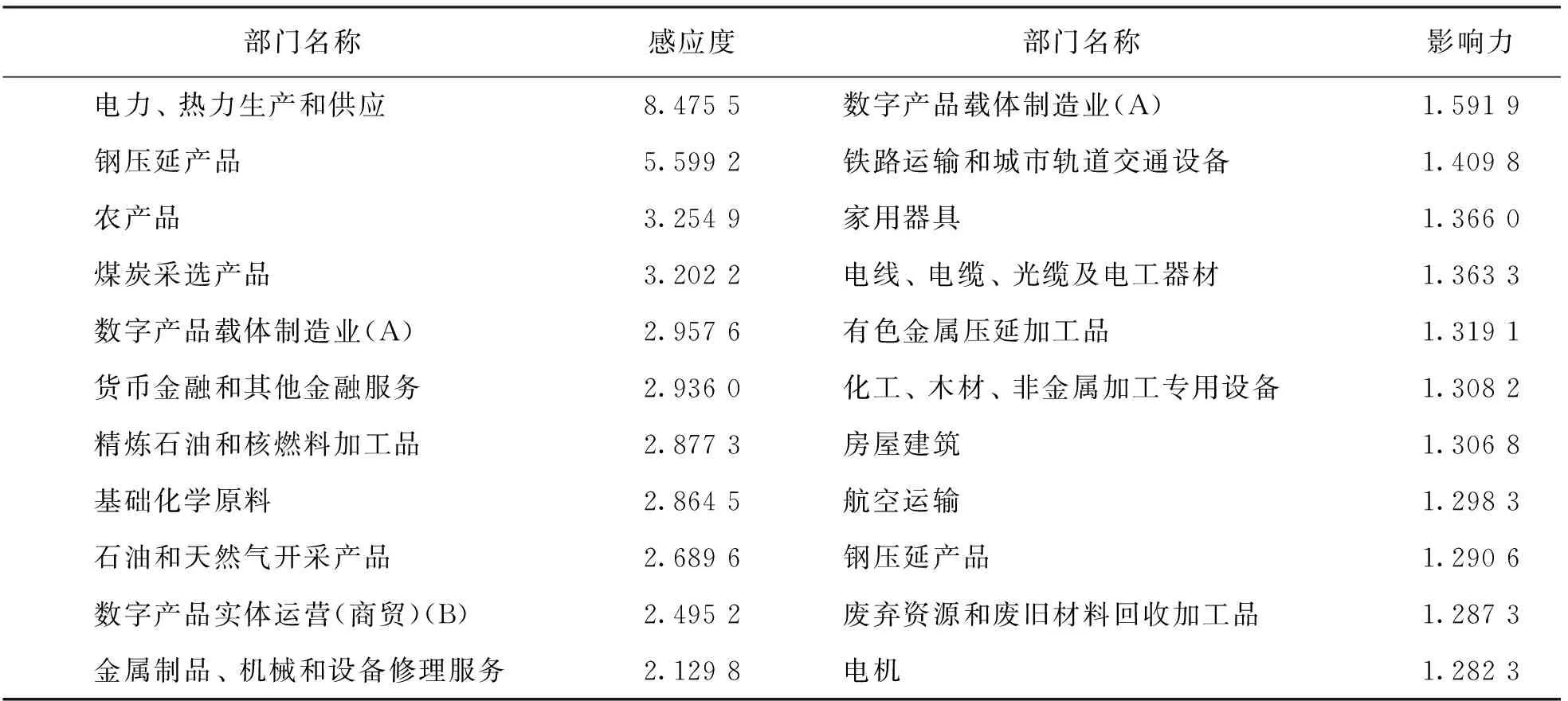

重庆市2019年数字出版产业增加值率为43.68%,高于全社会增加值率(39.31%).同时,重庆数字出版产业直接消耗系数比较集中地分布在高技术产业上,属于生产集约化程度较好的优良产业.分析表明,重庆市数字出版产业对全社会其他产业影响最大的前10个行业都是比较优良的行业(表8).

表8 重庆市数字出版产业影响较大的前10个行业

2) 重庆市数字出版产业之间存在明显的互耦影响

区分的6类数字出版产业投入产出类型中,相互之间存在较大的影响.分析表明,数字产品载体引起载体的消耗最大,互耦现象最明显; 数字产品实体运营与实体运营具有明显的互耦影响; 数字产品网络运营与数字产品载体运营具有明显互耦影响; 数字产品载体及相关服务与自身具有明显的互耦影响; 数字产品生产与数字产品实体运营具有明显影响; 数字产品文化与数字产品载体制造具有明显的互耦影响(表9).

表9 重庆市2019年数字产品链条直接消耗系数互耦关系

4.3.3 数字出版产业影响大,范围广

根据重庆市数字出版产业投入产出表分析可知,重庆市数字出版产业对国民经济的完全影响力较大.

在考察的6个数字产品链条中,反映产业链条直接完全影响的完全消耗扩大倍数普遍大于1(表10),数字产品链条之间存在重要的间接关联.

1) 重庆市数字出版产品链条之间普遍存在扩大的产业关联影响

投入产出分析表明,重庆市数字出版产品链条之间完全影响远远高于直接影响,有的产品完全影响是直接影响的几十倍.例如,数字产品载体制造业对数字产品生产的完全影响是直接影响的51倍,数字产品文化活动对于数字产品载体相关服务的完全影响是直接影响的28.05倍等.

表10 重庆市2019年数字出版产业完全消耗扩大倍数分析表

2) 重庆市数字出版产业对国民经济所有行业都存在完全影响

数字出版产业的投入产出分析表明,重庆市数字出版产业对于重庆市国民经济各个行业的完全影响普遍存在,也就是说,重庆市数字出版产业对于重庆市国民经济所有行业都存在完全影响力,发展数字出版产业有助于重庆市国民经济产业结构调整.

4.4 数字出版产业影响力与感应度分析

重庆市数字出版产业对国民经济的最终需求具有明显的感应度和影响力,主要表现为如下特征(表11).

4.4.1 数字出版产业具有很强的影响力

从影响力上看,数字出版产品载体制造业是重庆市影响力最高的行业.根据《重庆数字出版业投入产出表(2017)》分析表明,重庆市数字产品载体制造业是重庆市影响力最高的行业,影响力系数达到1.591 9,表明数字产品载体制造业生产每增加1亿元,将引起全社会总产出增长1.591 9亿元,可见,重庆的数字产品载体制造业对国民经济具有重要的拉动作用.

表11 重庆市数字出版产业对国民经济的感应度和影响力前10个部门

4.4.2 数字出版产业具有优先的感应度

从感应度上看,重庆的数字产品载体制造业和数字产品实体运营业位于行业感应度前10位,属于优先发展的行业.

根据《重庆数字出版业投入产出表(2017)》表明,数字产品载体制造业位于全行业感应度第5位,数字产品实体运营位于全行业感应度第9位.重庆市数字产品链条中,数字产品载体制造业和数字产品实体运营在重庆国民经济中应当给予高度重视,特别是数字产品载体制造业,从感应度和影响力两个方面都处于重要定位,可以培养成为重庆市国民经济的主导产业,对数字经济具有较强影响力.

4.5 数字出版产业对居民数字经济消费影响分析

从全球数字产业发展来看,数字消费涵盖生产消费、生活消费、管理消费等领域,覆盖数字服务如语音通信、互联网数据及接入服务、数字内容和应用服务、软件等多种服务形态,覆盖手机、平板电脑、智能电视等多种数字产品,还包括基于数字平台的电子商务、云服务等间接拉动消费的新型数字服务模式.

4.5.1 居民数字经济消费比重不断扩大

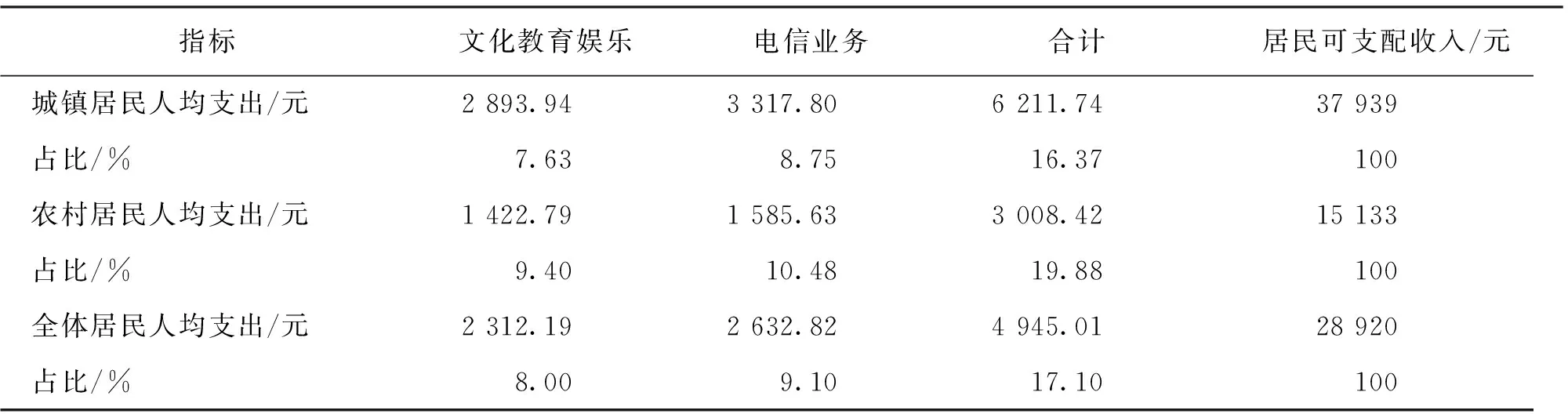

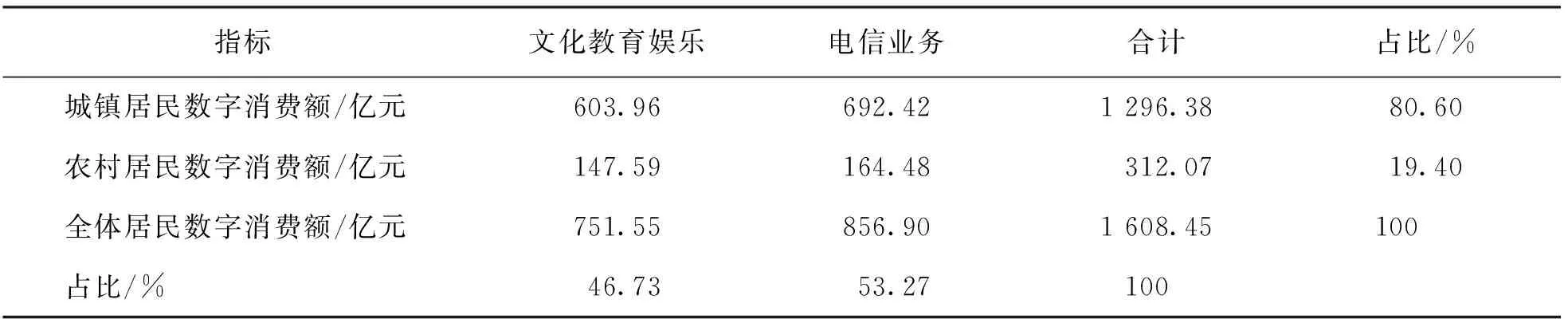

据统计,重庆市2019年居民数字消费的比重较高(表12),数字消费达到4 945.1元,占可支配收入的17.10%,其中:电信业务消费占9.10%,文化教育娱乐消费占8%,可见,重庆居民数字消费占可支配收入比重较高,其中以电信业务消费为主.

表12 重庆市2019年居民数字消费水平分析表

资料来源:重庆统计年鉴(2020),下同.

从重庆市居民数字消费的总量上看(表13),重庆市2019年全体居民数字消费总量达到1 608.46亿元,占重庆市2019年GDP的6.81%.重庆以城镇居民数字消费总量为主体,数字消费总量为1 296.38亿元,占重庆GDP的5.49%,农村居民数字消费总量为312.07亿元,占重庆市GDP的1.32%.

从居民数字消费的城乡结构上看,2019年城镇居民数字消费总量占比较大,是农村数字消费总量的4.15倍.

表13 重庆市2019年居民数字消费总量分析表

4.5.2 数字经济消费行业集中度高

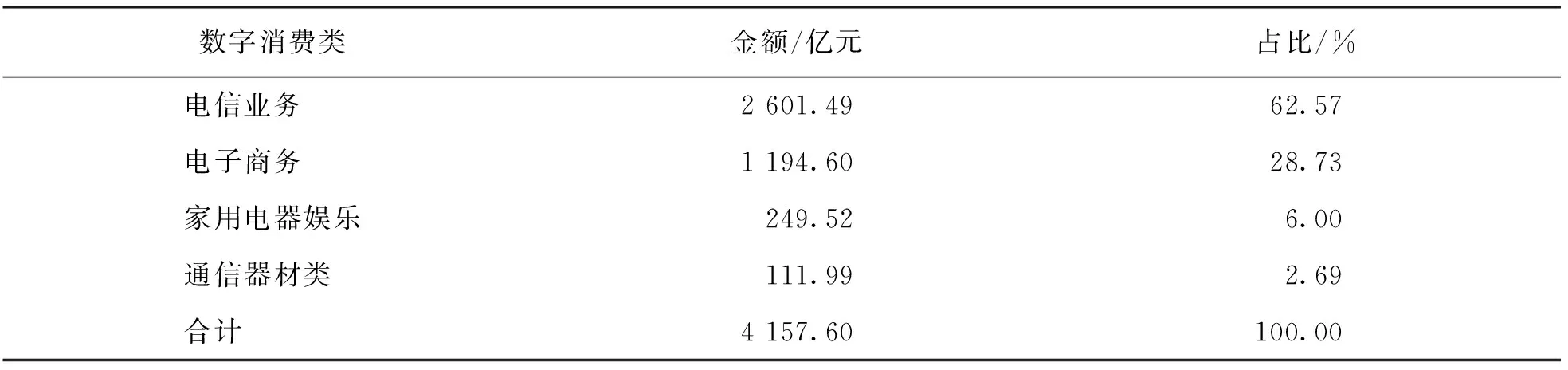

根据国家划分标准,数字经济消费产品行业主要包括4个,即电信业务、电子商务、家用电器娱乐、通信器材类.从全社会数字经济消费的产品行业构成上看,2019年重庆市全社会数字经济消费的总量为4 157.60亿元,占GDP的比重为17.61%(表14).

从产品行业的结构上看,消费总量最高的是电信业务,总量为2 601.49亿元,占全部数字经济消费产品行业的62.57%,最低的是通信器材类,占比为2.69%,可见,2019年重庆全社会数字经济消费产品行业以电信业务为主.

表14 重庆市2019年重庆市主要行业数字经济消费数据

4.5.3 数字经济消费倾向性明显

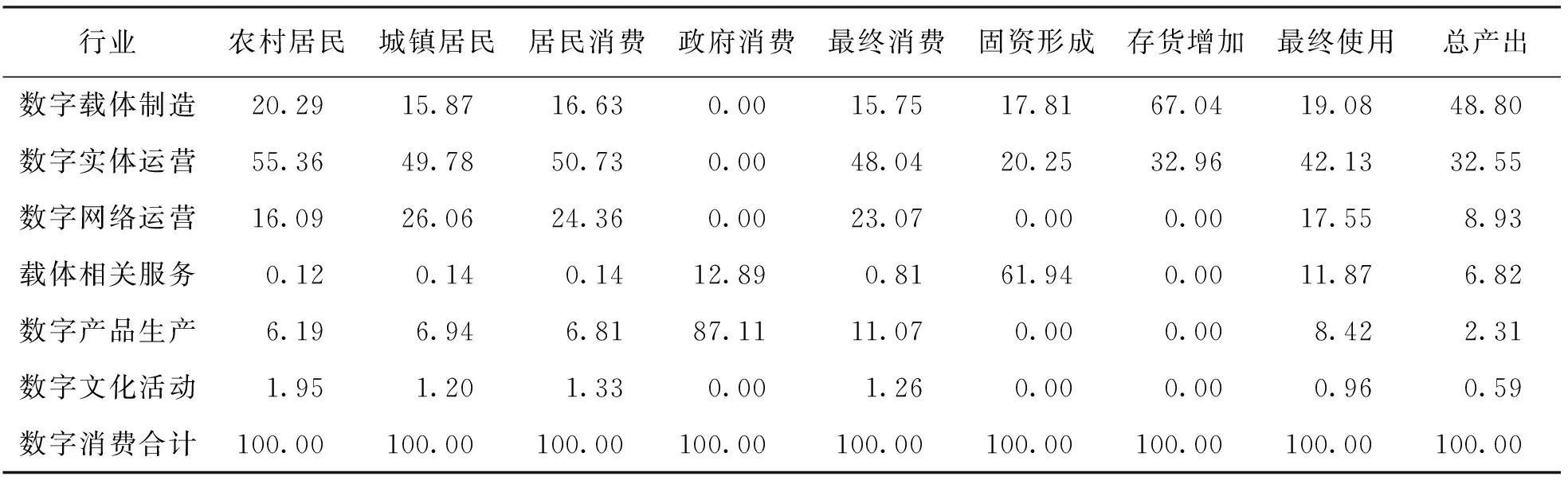

从重庆市2019年数字最终消费项目的行业上看,数字行业的消费普遍偏低,其消费结构特征如表15-16所示.

表15 2019年重庆市数字行业最终消费结构 %

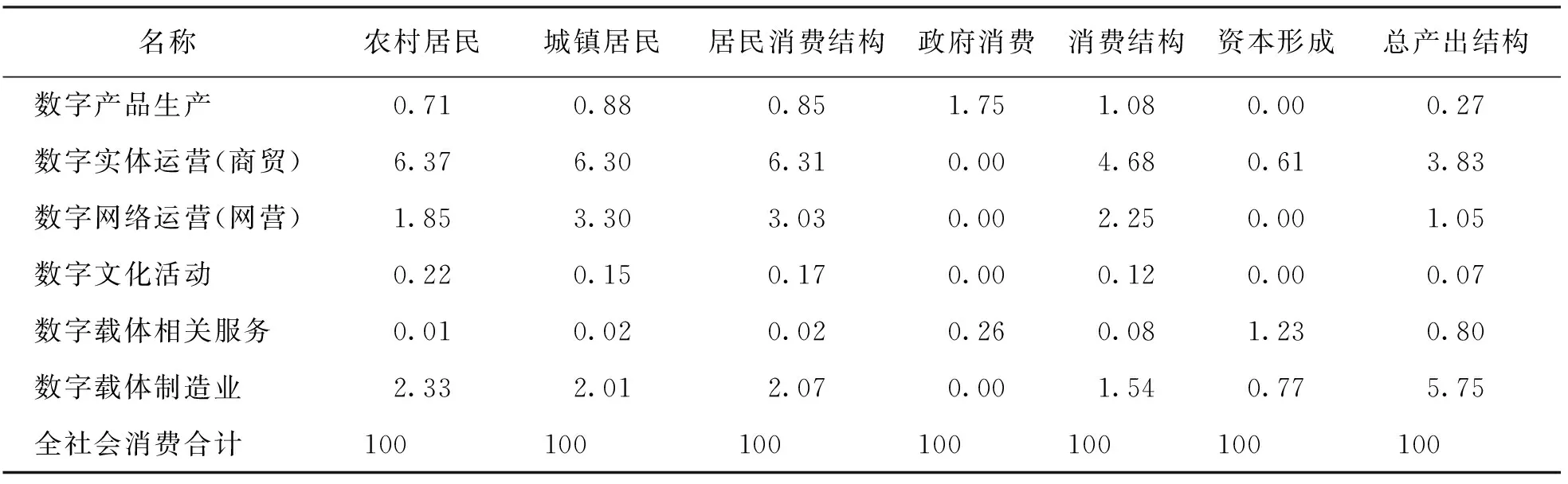

表16 2019年重庆市数字行业占社会最终消费比重 %

农村居民的数字行业消费主要在数字实体运营和数字载体制造业,两个行业之和占全部数字消费的77.65%,占全部消费的8.7%,农村居民消费对于数字行业消费依赖比较明显.

城镇居民的数字行业消费主要在数字实体运营和数字网络运营业,两个行业之和占全部数字消费的75.64%,占全部消费的9.6%,城镇居民消费对于数字行业消费依赖比较明显.

政府消费的数字行业消费主要在数字产品生产以及数字载体服务业,两个行业之和占全部数字消费的100%,占全部消费的2.01%.

固定资产形成的数字行业消费主要在数字实体运营和数字载体相关服务业,两个行业之和占全部数字消费的82.19%,占全部消费的1.71%.

库存增加的数字行业消费主要在数字载体制造业和数字实体运营业,两个行业之和占全部数字消费的100%,占全部消费的13.26%,库存增加对数字行业消费依赖比较明显.

最终使用的数字行业消费主要在数字实体运营和数字载体制造业,两个行业之和占全部数字消费的61.21%,占全部最终消费的3.6%.

4.5.4 数字经济消费的内外效应突出

从数字行业消费的内外效应看,重庆的数字出版产业的内外效应比较明显(表17),全社会流入大于流出,进口大于出口.但是,全社会的净流出和净出口数据相差不大,基本处于平衡状态.

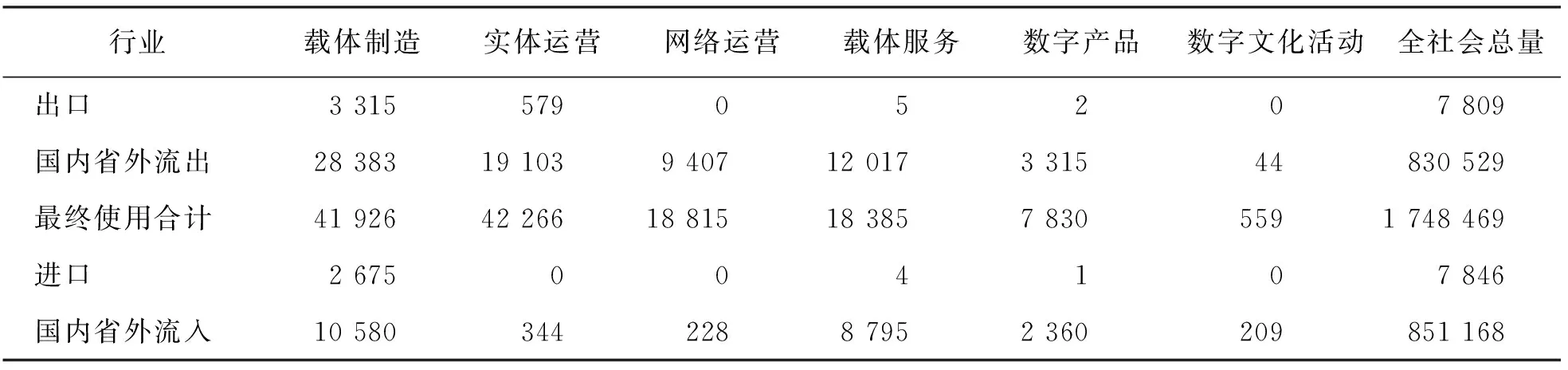

从数字行业看,2019年重庆市数字出版产业的内外效应主要发生在数字载体制造业和数字实体运营业,各个数字行业具有的内外效应特征表现为:

(1) 数字载体制造业的流出大于流入,出口大于进口.

(2) 数字实体运营业的流出大于流入,出口大于进口.

(3) 数字网络运营业的流出大于流入,没有进出口发生.

(4) 数字载体服务业的流出大于流入,出口大于进口.

(5) 数字产品生产业的流出大于流入,出口大于进口.

(6) 数字文化活动业的流入大于流出,没有进出口发生.

总体上看,重庆市的数字出版产业的内外效应具有明显的经济拉动作用.

表17 重庆市2019年数字出版产业内外效应分析表 万元

5 研究结论

基于以上实证分析,得出如下结论:

1) 数字出版对数字经济产业部门渗透性不断加深

数字出版对数字经济产业部门渗透性不断加深,产业链条带动数字经济领域27个生产性部门; 数字出版产品与数字经济产业部门之间存在着非常明显的直接消费关联性,数字出版产业扩大效应非常突出; 数字出版各产业部门增加值率高于全社会增加值率,数字出版对数字经济总量贡献高于其他部门.

2) 数字出版产业链对数字经济波及效应显著

数字出版产业涉及68个国民经济行业部门和36个行业链条,核心影响显著; 数字出版产业对相关数字经济行业的直接影响明显,行业的耦合度高; 数字出版产业对于重庆市国民经济各个行业的完全影响普遍存在.

3) 数字出版产业对于国民经济具有明显的感应度和影响力

数字出版产品载体制造业是重庆市影响力最高的行业,每增加1亿元,将引起全社会总产出增长1.591 9亿元,数字出版产业之间存在明显的互耦影响; 重庆的数字产品载体制造业和数字产品实体运营处于全市感应度前10位.

4) 数字出版产业对数字经济消费影响突出

数字出版带动居民数字经济消费比重不断扩大,占重庆市2019年GDP的6.81%; 数字经济消费行业集中度高,电信业务消费总量占全部数字经济消费产品行业的62.57%; 数字经济消费倾向性明显,农村居民主要是数字实体运营和数字载体制造业,城镇居民主要在数字实体运营和数字网络运营业,政府消费主要在数字产品生产和实体运营及数字载体服务业.

猜你喜欢

昆钢科技(2022年4期)2022-12-30

华人时刊(2022年9期)2022-09-06

蜜蜂杂志(2022年5期)2022-07-20

蜜蜂杂志(2022年3期)2022-05-23

昆钢科技(2022年1期)2022-04-19

昆钢科技(2021年6期)2021-03-09

华人时刊(2020年15期)2020-12-14

——重庆市大足区老年大学校歌

老年教育(老年大学)(2019年11期)2019-11-22

小学科学(学生版)(2019年4期)2019-05-11

中国火炬(2013年11期)2013-07-25