“卖水人”的估值见底了吗?

2023-01-15 08:37:20殷一凡胡偌碧张金洋

财经 2022年24期

殷一凡 胡偌碧 张金洋

国内医药生物行业,已走出“制药为王”的传统套路。

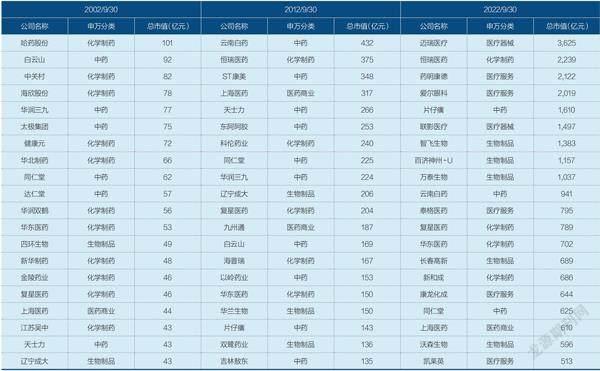

29年前,国内医药生物行业第一股“哈药股份”上市,拉开医药生物企业登陆资本市场的序幕。之后,医药生物上市公司的数量快速增加、规模持续扩张以及细分领域日渐丰富,截至2022年9月底,前二十大市值医药生物公司中非药类占比过半,其中研发服务(CRO)公司独占三席。

CRO企业,被称为创新药研发的“卖水人”,受益于国内创新药研发大浪潮与海外客户离岸外包渗透率的提升,CRO板块在2019年初至2021年中的医药牛市里风头无两,一度成为极具行业高景气度与持仓高集中度的医药生物行业子领域。

然而,在近一年来国内医药板块调整过程中,CRO首当其冲,本文试图围绕CRO板块估值见底与否,做一些探讨与展望。

注:采用申万医药二级分类,字体加粗下划线为非药类别,字体加粗下划线并标红为CRO类别资料来源:Wind,国盛证券研究所。制表:颜斌

CRO板块,在大起大落之后,2022年估值又重新回到当初的起点。

在2019年1月启动并持续了两年半左右时间的结构性“赛道”牛市之后,医药生物板块近一年来正在经历过去五年中最大的一次调整,高位估值消化成为核心诉求,CRO也未能幸免。

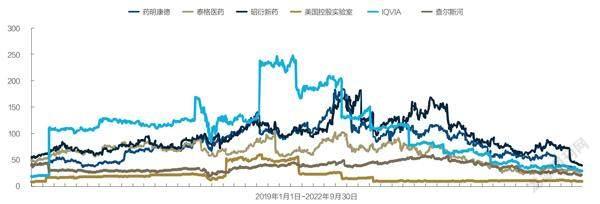

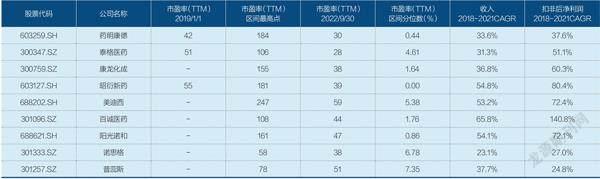

截至2022年9月底,CRO板块龙头公司的市盈率(TTM),基本已降至2019年医药生物行业结构性牛市启动之前或更低的水平,一方面,相对自身历史估值已进入底部区间,另一方面对比海外龙头企业估值水平,国内CRO龙头也再无过多估值溢价。

我们认为,估值在相当程度上反映了特定宏观环境下市场对于板块成长性的期望,这份期望随着时间的迁移并非一成不变,但却有迹可循,很大程度上取决于对CRO板块自身成长性的判断,也同市场认知程度的变化密切相关,结合医药整体市场环境的影响,或许能够更合适地判断CRO板块估值当前是否处于底部区间。

资料来源:Wind,国盛证券研究所。制图:颜斌

资料来源:Wind,国盛证券研究所

2019年初后,CRO板块估值经两年多显著提升,是医药市场环境宽松、CRO板块快速成长、市场认知度保持新颖的三维共振。

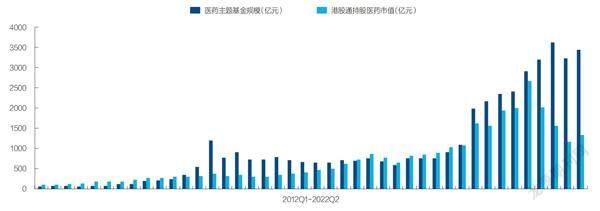

首先,彼时正值医药生物行业的结构性牛市,增量资金的集中入市为CRO板块估值攀升“配置牛”提供了原动力。有长线配置特点突出的外资资金青睐,有居民资产权益化与财富效应下的医药主题基金规模水涨船高,也有板块对比优势与财富效应导致的非医药基金配置增加。

其次,上世纪90年代启动的本土CRO公司,自2015年集中迈入快速成长期,饱满订单开始兑现,相对低基数下的业绩表现持续亮眼(2018年-2021年CRO板块收入CAGR超过30%),CRO板块凭借超高行业景气度持续得到估值溢价。

注:结合数据可比原则,图中仅列出了部分具备代表性的国内CRO公司及海外CRO公司。资料来源:Wind,国盛证券研究所

注:结合数据可比原则,表中仅列出了部分CRO公司。资料来源:Wind,国盛证券研究所

此外, CRO在近几年才逐渐为资本市场所熟知,2018年之前成规模的CRO上市公司屈指可数,继2018年药明康德回归登陆A股,大量国内CRO公司相继完成发行上市。

截至2022年9月底,国内CRO上市公司数量已超过十家,作为医药行业新赛道更加系统性地呈现在投资者面前,同时也进一步增厚了板块资金承载能力。2021年中之前,市场看CRO是个新鲜,因此彼时每一次的季报业绩亮眼、订单高速增长,以及股权激励方案的推出等事件都大概率带来板块利好,同时市场对于行业景气度的边际变化尚未出现过多担忧。

从2021年中至今,一年多来CRO板块估值大幅消化,受到医药市场环境收紧影响的同时,市场对CRO板块从尝鲜已演变到担忧,对于其成长性的预期不确定。

首先,2021年下半年新能源、顺周期的强势表现下,医药生物板块被抽水明显,2022年上半年美国加息预期提升带来的成长股压制下,该板块持续调整,同时叠加行业自身政策预期混沌加剧实现前期高位估值的持续大幅消化。作为高估值的CRO板块,且是高持仓集中度的典型,怎能不受拖累。

截至目前,龙头公司的市盈率(TTM,剔除负值),基本已降至2019年医药生物行业结构性牛市启动之前,或更低的水平。

资料来源:Wind,国盛证券研究所

其次,2021年中,市場对国内CRO企业的认知相对充分后,就开始担忧这一赛道景气度边际变化,叠加行业整体的长期持续调整形成的负反馈,导致市场在消化估值的惯性下过分交易悲观预期。

月度订单增速波动、国内创新药政策变化、海外订单潜在回流、一级市场投融资遇冷、宏观国际关系等纷纷成为加速CRO板块估值下杀的理由。

CRO板块估值重回2019年初水平,今后将何去何从?

首先,经过为期一年多的调整,国内医药市场环境已经进入很罕见的“三低”状态——低估值、低持仓、低交易额占比。

当前,申万医药生物行业市盈率(TTM)为22倍,显著被低估,同时,2022年二季度非医药主动型基金的医药仓位,大幅低配创13年新低,且连续七个季度低配。

从过往15年的情况来看,低估+低配的持续时间不会太久,低估之后一般伴随着后续的一轮仓位提升。

因此,目前已经过度悲观的医药市场环境,继续带动CRO板块估值下杀成为小概率事件,而随着市场逐步恢复对医药行业成长属性的客观认知,医药板块,包括CRO板块具备明显的估值修复空间。

其次,我们对CRO板块成长性依旧保持乐观,创新仍为全球医药产业发展大趋势,国内CRO公司相对于海外CRO龙头公司远未达到成长“天花板”,三年到五年或更长时间维度,仍有望保持高增长。

一方面,全球创新药物研发需求持续保持旺盛,创新药一级市场投融资在全球研发投入中占比有限,且2022年下半年已出现回暖迹象,因而可理性看待短期波动性。

目前,国内CRO企业凭借工程师红利和高效高品质的服务供应能力,承接全球产业链向国内转移,部分龙头公司的临床前离岸外包业务订单,在持续快速增长。

另一方面,国内创新药大浪潮正在崛起,人口老龄化、居民复杂的疾病谱变化之下,真切需要创新药、创新疗法,这将带升创新药的市场份额。同时,随着抗肿瘤药物新政、创新药国家医保谈判等政策的开展,新药的受理和审批也在加速,临床价值与国际化标准重要性凸显,因此,国内新药研发外包渗透率亦有望持续提升。

诚然,新签订单、存货甚至生物资产等指标的变化,在衡量板块景气度边际变化中成为更受关注的点。当前节点相比两三年前,部分CRO公司或许表现出订单增速水平有所下降的现象,但是客观来讲,国内CRO公司近年来实现快速发展的同时,规模基数也在增加,能够保持与收入利润增长同水平的订单增长同样弥足珍贵。

退一步讲,当前CRO板块的估值水平,已经相对充分消化了所谓的行业景气度边际下行的预期,进入底部区间。回归业绩增长,CRO板块在医药行业中仍持续具备比较优势,成长性板块属性不改,中长期配置价值凸显。

我们相信,创新是驱动医药生物行业长期发展的重要驱动力,对CRO板块成长性保持乐观。

(作者为国盛证券医药团队;编辑:王小)

猜你喜欢

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

遵义(2017年24期)2017-12-22 06:10:49

中国卫生(2016年12期)2016-11-23 01:10:10

股市动态分析(2016年5期)2016-09-29 12:42:27

太空探索(2015年3期)2015-07-12 11:01:40

中国当代医药(2015年9期)2015-03-01 02:02:22

中国当代医药(2015年8期)2015-03-01 02:01:57

创业家(2015年7期)2015-02-27 07:54:20

创业家(2015年7期)2015-02-27 07:54:18