2022年11月商用车市场呈现低位徘徊态势

2023-01-10 07:41:10姚兰

汽车纵横 2023年1期

文 / 本刊记者 姚兰

受疫情反复及各种不利因素影响,2022年商用车市场整体形势大不如前,在经历11个月后累计销量终于突破300万辆大关,同比增速继续大幅下降。

随着疫情反复、经济减速、货运萧条、投资走低、消费信心不足、市场透支等多重不利因素的叠加影响,2022年11月份商用车市场继续低位徘徊,产销同比呈现两位数下滑。中汽协预计,2022年商用车总销量将为330万辆,同比下降35.3%;2023年有望达到380万辆,同比增长15.0%。

11月商用车产销同比降幅继续扩大

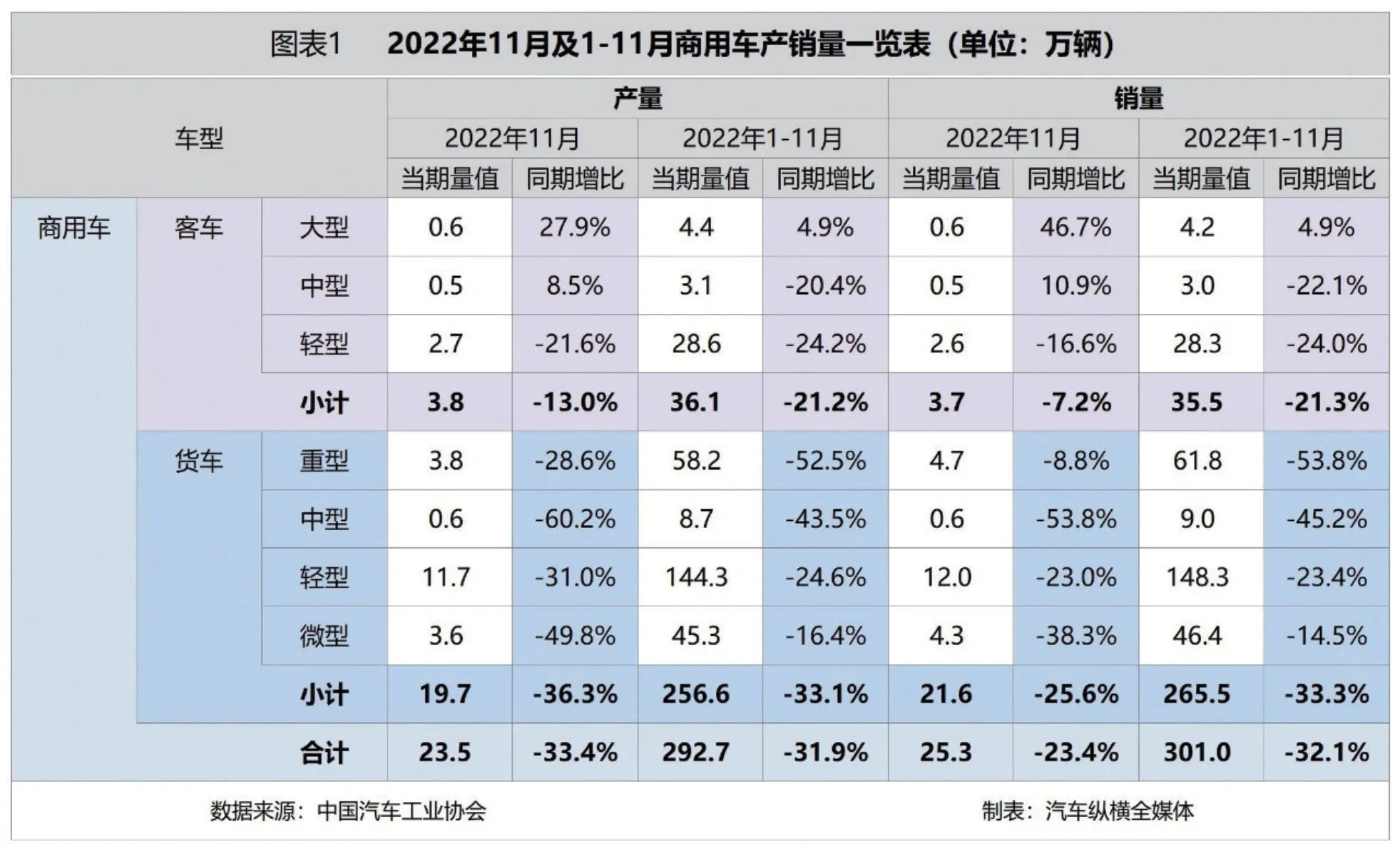

2022年11月,商用车市场产销环比和同比继续呈现下滑态势。具体来看,当月商用车产销分别完成23.5万辆和25.3万辆,环比分别下降11.2%和7.5%,同比分别下降33.4%和23.4%,降幅较10月分别扩大10.7个百分点和7.2个百分点。

?

从前11个月累计情况来看,国内商用车产销同比继续呈现两位数下滑。具体来看,1-11月商用车产销分别完成292.7万辆和301.0万辆,同比分别下降31.9%和32.1%,相较1-10月,产量降幅扩大了0.2个百分点,销量降幅收窄了0.7个百分点。

11月货车细分市场产销同比全线下滑

2022年11月,在商用车主要车型方面,与10月相比,客车产量下降、销量小幅增长,货车产销均呈下降;与2021年同期相比,客车、货车产销均呈不同程度下降,其中货车降幅更为明显。

从具体情况来看,11月,在货车细分车型中,四类货车产销环比和同比均呈现下降。在客车细分车型中,与10月相比,大型客车产量实现增长、销量微降,轻型客车产量下降、销量微增,中型客车产销均呈现明显增长;与2021年同期相比,轻型客车产销呈两位数下降,其余两类客车产销呈现增长。值得一提的是,中型客车11月销量创下2022年以来最高纪录,轻型客车、重型货车和中型货车均遭遇了2022年以来的“11连降”局面。

从1-11月累计数据来看,在商用车主要车型中,客车和货车产销同比均呈较快下降。具体来看,在货车主要车型中,四类货车产销同比依然呈现两位数明显下降;在客车主要车型中,与2021年同期相比,大型客车产销小幅增长,中型客车和轻型客车产销呈现两位数下降。(见图表1)

11月商用车销量创近七年同期最低水平

从单月销售情况可见,商用车市场仅在8月份迎来2022年以来的首次增长后,不仅未能再接再厉收获“连增”,9-11月还遭遇了“三连降”局面。其中,11月商用车市场销售25.3万辆,是近七年同期唯一一次低于30万辆的成绩,并创下最低记录,当月销量环比和同比均出现下降,同比降幅较10月进一步扩大。(见图表2)

11月上汽通用五菱再获商用车月销量第一

从企业具体销售情况来看,2022年11月,排名前十位的商用车生产企业(集团)销量之和达到18.9万辆,占当月商用车销售总量的74.6%,此十家企业月销量集体破万,而前三家旗鼓相当,市场份额均超过一成。其中,上汽通用五菱再度斩获月销量冠军头衔;东风集团以微弱差距屈居亚军;北汽福田以300余辆的差额位列第三,较10月排名又降一级。与2021年同期相比,TOP10车企中仅长安汽车销量微增,并连续三个月实现增长,其余九家企业均有不同程度的下降,上汽通用五菱降幅最为明显。(见图表3)

猜你喜欢

汽车工程(2023年9期)2023-10-12 02:17:12

服饰导报·鞋世界(2021年5期)2021-06-30 14:46:20

服饰导报·鞋世界(2021年2期)2021-04-25 03:41:27

装备制造技术(2020年4期)2020-12-25 05:26:12

服饰导报·鞋世界(2020年7期)2020-10-30 09:21:58

当代水产(2018年8期)2018-11-02 05:30:22

汽车电器(2018年1期)2018-06-05 01:23:01

柴油机设计与制造(2018年1期)2018-04-20 07:30:45

汽车实用技术(2015年8期)2015-12-26 09:01:02

产品可靠性报告(2015年3期)2015-07-05 04:03:15