2022 年3 季度稀土价格走势分析

2023-01-04 13:41于佳欣白杨

稀土信息 2022年10期

● 于佳欣 白杨/文

2022 年3 季度,国内经济数据显著向好。其中,从6 月份工业增加值同比增长率达到3.9%开始,7、8 月份保持了较高的增速。同样,6、7、8 月的社会消费品零售总额也保持了2.7%到5.4%的同比增长率,并且在8 月份实现了0.5%的社会消费品零售总额累计增长。9 月制造业采购经理指数也再次达到了50.1。3季度宏观经济状况显著好于2 季度。

而在稀土领域,2022 年3 季度市场行情明显弱于2 季度,主要是因为3 季度受到国内外经济环境和疫情散发的影响仍然较大,国内工业企业增速依然有限,服务业开工率下降,需求走弱的预期依然持续。

从统计数据看,除氧化钇铕外的其他产品都出现了明显的环比下跌,同时镧铈等产品出现了不同程度的同比下跌。直到9 月末才出现回升趋势。碳酸稀土、中钇富铕矿、氧化镨钕、氧化镨、氧化钕、氧化钇、氧化钐、氧化钆、氧化钇铕、金属钕、镨钕金属、金属钇、金属钆、金属镝、金属钐、氧化镝、镝铁合金出现了环比下跌,其中一部分产品的价格下跌幅度较大。

分月度看,7 月份主要的稀土产品价格出现明显下跌,幅度可观。8 月份主流稀土产品价格继续下跌,跌幅扩大。9月份初主要稀土产品的价格月度均值下降,跌幅收窄。总体而言,2022 年第3 季度稀土产品已经从高位波动到低点,短期波动接近周期尾声,市场已经出现了回温迹象。长期看镨钕等关键稀土产品的价格将处于新的平衡点,而镧铈等稀土产品,由于稀土供给总量增加,长期看将承受更大的下行压力。

我们认为造成这样的走势主要有三方面原因,第一,稀土产品价格处于一轮短期波动的下行周期,稀土价格受到短期供需关系的影响在平衡点附近波动。第二,3 季度我国新能源汽车产业依然保持了高增长,为以后稀土产品价格提供了一定的支撑。第三,各国均在试图增加稀土及下游产业的产能。由于全球优质稀土资源的不均衡及其自身的战略价值,在现有约束条件下的增产和扩产已经发生,这也是稀土价格出现波动的长期原因。

工信部、自然资源部下达总量控制指标 稀土资源供给情况预期调整

2022 年8 月17 日,工信部发布“工业和信息化部自然资源部关于下达2022 年第二批稀土开采、冶炼分离总量控制指标的通知”。2022 年第二批稀土开采、冶炼分离总量控制指标分别为109200 吨、104800 吨。2022 年前两批合计稀土开采、冶炼分离总量控制指标分别为210000 吨、202000 吨。本次下达的指标使市场形成了一个供给稳定的预期,有效地缓解了自2021 年起出现的稀土产品供需结构紧张的局面。

上半年稀土功能材料涨跌不一 仅主要稀土产品需求保持旺盛

2022 年8 月,工信部发布中国稀土行业协会统计的稀土功能材料生产数据,数据显示,2022 年上半年,稀土磁性材料方面,烧结钕铁硼毛坯产量11.6 万吨,同比增长15%;粘结钕铁硼产量4490 吨,同比增长2%;钐钴磁体产量1490 吨,同比增长14.6%。稀土催化材料方面,石油催化裂化催化剂产量10.9 万吨(不含外资企业),同比下降4.4%;机动车尾气净化剂产量975 万升(不含外资企业),同比增长36.4%。稀土发光材料方面,LED 荧光粉产量289.5 吨,同比下降14.9%;三基色荧光粉产量360 吨,同比下降13.9%;长余辉荧光粉产量120.5 吨,同比下降5.9%。稀土储氢材料产量4398 吨,同比下降13.4%。稀土抛光材料产量1.6 万吨,同比下降8.4%。除稀土磁性材料外,其他功能材料出现了程度不一的降幅,一定程度上说明全球总需求下行趋势明显,仅有少量领域出现了需求增长。

受供给预期和市场需求减弱双重影响 矿产品价格大幅度回落

2022 年3 季度,碳酸稀土的平均价格为6.00 万元/吨,与上季度相比下跌了18.7%,与2021 年3 季度相比上涨32.5%;中钇富铕矿的平均价格为31.23 万元/吨,与上季度相比下跌了15.3%,与2021 年3 季度相比上涨20.7%。矿产品和初级产品均较大幅度回调,这对应了需求回调和供应预期增加的实际情况。

供需结构调整 镧铈价格保持大幅下行

催化材料、抛光粉等镧铈产品的主要应用领域需求出现明显下降,加之供应端增量较大,稀土配分差异造成的结构性相对过剩日趋严重,导致镧铈产品价格出现大幅度下跌。

2022 年3 季度,氧化镧的平均价格为0.75 万元/吨,与上季度相比下降了10.7%,与2021 年3 季度相比下降了16.7%(见图1);氧化铈的平均价格为0.81万元/吨,与上季度相比下跌12.0%,与2021 年3 季度相比下降了12.9%。但我们可以看到,稀土产业又一轮对镧铈应用的技术研发尝试将重新启动。

图1 2022 年3 季度氧化镨钕、氧化镧价格走势

新能源汽车产销增速符合预期 国家引导政策释放利好

2022 年3 季度,新能源汽车产销分别完成211.6万辆和196.7 万辆,较2 季度大幅增长,三个月平均增速8.7%。期间,国产品牌比亚迪实现了总产量100万台和月销量20 万台的突破。国内新能源汽车销量占汽车销量的25%以上,符合预期。然而,9 月份新能源汽车出口近乎腰斩,出海之路道阻且长,需要整个产业链的共同努力和国家强力支持。

2022 年7 月7 日,工业和信息化部有关负责人介绍,支持新能源汽车购买使用是稳定和扩大汽车消费、保障产业平稳运行的有效途径。同时,相关的新能源汽车购置税优惠政策也延续到了2023 年底,这为这一新兴领域的发展提供了时间上的战略纵深。

2022 年3 季度,氧化镨钕的平均价格为73.83 万元/吨,与上季度相比下跌了19.0%,与2021 年3 季度相比上涨了25.0%(见图1);镨钕合金的平均价格为89.58 万元/吨,与上季度相比下跌了19.8%,与2021 年3 季度相比上涨了22.5%。

重稀土季度平均价格保持上涨态势停止 镝产品表现更弱

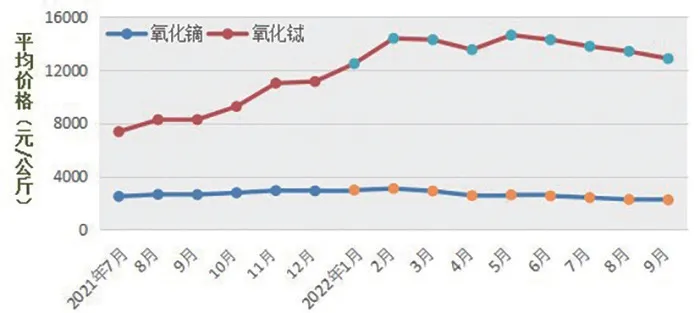

2022 年3 季度,氧化铽的平均价格为13366.67 元/公斤,与上季度相比下跌了5.7%,与2021 年3 季度相比增加了67.5%;氧化镝的平均价格为2300.0 元/公斤,与上季度相比下跌了20.0%,与2021 年3 季度相比下跌了11.2%(见图2)。

图2 2022 年3 季度氧化镝、氧化铽价格走势

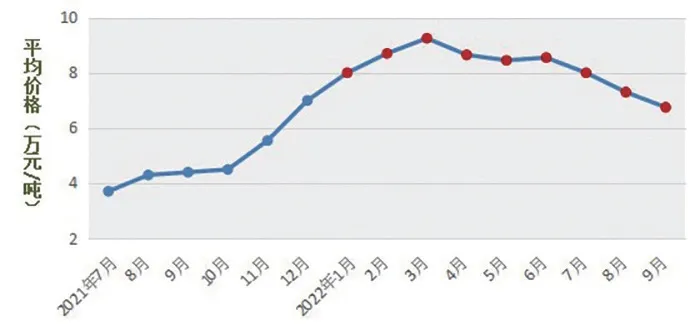

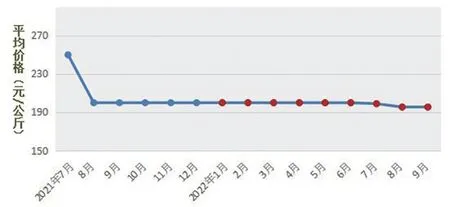

2022 年3 季度,氧化钇的平均价格为7.35 万元/吨,比上季度下跌了14.0%,与2021 年3 季度相比上涨了94.4%。氧化铕的平均价格为196.67 元/公斤,与上季度相比下跌了1.7%,与2021 年3 季度相比下跌9.23%(见图3、图4)。

图3 2022 年3 季度氧化钇价格走势

图4 2022 年3 季度氧化铕价格走势

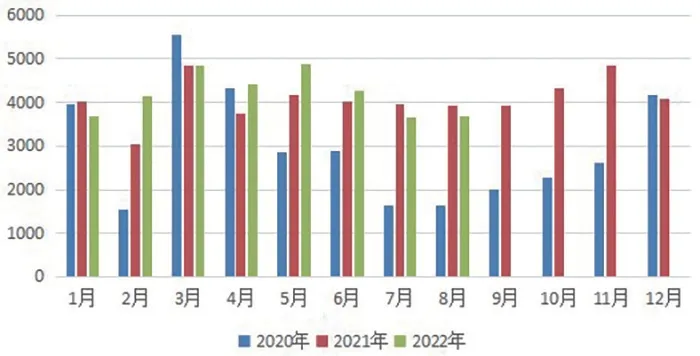

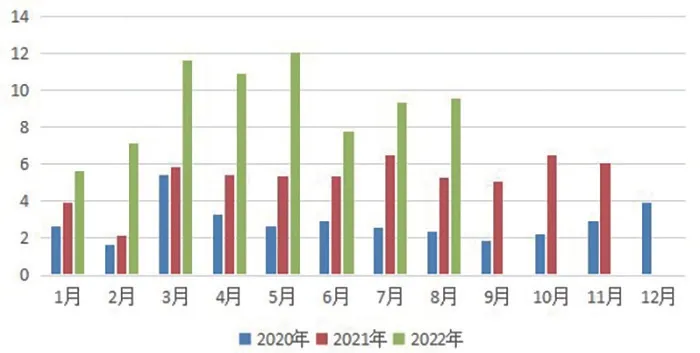

2022 年3 季度稀土出口量减价增

从2020~2022 年稀土出口量和出口金额对比图可以看出(见图5、图6),2022 年3 季度前两个月稀土的出口量均显著低于2021 年同期水平,环比也低于2 季度水平。出口金额方面,除了大幅度高于2021年同期之外,环比也逆转了6 月份出口价值下行趋势。

图5 2020~2022 年稀土出口量(吨)

图6 2020~2022 年稀土出口金额(亿美元)

2022 年3 季度我国主要稀土金属产品平均价格对比

出口量减价增,可能来源于两个原因,一是稀土实际出口价格在3 季度有所回升。二是3 季度稀土出口的品类中以高价值品类为主。从出口量趋势看,国外的需求形势不容乐观,后期出口承压必然导致出口价格有所松动,当然,出口价格也与国内贸易情况息息相关。

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

稀土信息(2022年6期)2022-07-21

稀土信息(2022年4期)2022-05-11

稀土信息(2022年1期)2022-02-15

稀土信息(2022年1期)2022-02-15

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

合成纤维工业(2021年3期)2021-01-07

农家顾问(2016年6期)2016-05-14

农家顾问(2016年5期)2016-05-14