中国牧草进口市场的美国市场势力分析*

2023-01-02 10:08王文信郭豪杰

农业经济与管理 2022年6期

王文信,茹 卓,郭豪杰,白 焱

(中国农业大学经济管理学院,北京 100083)

一、引言

随着收入水平不断提高,中国居民牛羊肉、牛奶等草畜产品消费大幅增加,带动草畜业迅速发展。牧草是现代草畜业发展的重要物质基础,饲喂苜蓿等优质牧草既能增加草食动物的营养摄入水平,还能显著改善其健康状况并减少兽药投入,又能提高草畜产品产量、品质和产品安全性。特别是2008年“三聚氰胺”奶粉事件发生后,奶牛养殖企业充分认识到牧草对提高牛奶质量的重要作用,在奶牛日粮中增加牧草、减少精饲料投放,使牧草需求量快速增长。

牧草可全株利用,因此种植牧草比种植仅收获籽实的粮食作物具有更高的产出效率。适时收获的牧草营养体,其营养物质比籽实多3~5倍(任继周,2013)。2008年以来中国陆续推出了扶持牧草产业发展的政策,牧草产业开始起步。然而受传统的以粮为纲观念及产业发展基础、水土资源等的限制,中国的牧草产业发展仍远远落后于畜牧业发达国家。根据河南、山东等奶牛养殖大省的调查,由于牧草严重短缺,2011年以来断续出现把灌浆期小麦用作青贮饲料的极端现象。国产牧草供给总量严重不足、产品质量低且不稳定,进口优质牧草成为我国草畜业解决优质牧草不足的重要途径。2006年中国牧草进口量仅有0.03万吨,2021年达到199.24万吨,中国草畜业发展越来越依赖国际牧草市场,国际牧草市场变化对中国牧草价格影响越来越明显。以苜蓿干草为例,2018年中国对美进口苜蓿干草加征25%关税后,国产苜蓿干草价格上升23%。

在牧草进口需求刚性条件下,中国很难获得买方市场势力。因此,了解中国牧草进口市场的出口方市场势力,进而研判世界牧草贸易态势、对中国牧草贸易政策和牧草产业发展提出建议,具有重要的现实意义。

二、文献回顾

国内对于牧草贸易的研究很少,已有文献主要分析牧草的国内供需状况,研究结果均认为中国牧草供给严重短缺(卢欣石,2019;李新一等,2020)。个别学者分析牧草产业发展问题,结果显示现有牧草产业扶持政策效果有限(王文信等,2017)。利用结构性指标,部分学者简单分析中国牧草在国际进出口市场上的竞争力,认为中国牧草产品贸易的国际竞争力很弱,仍将继续大量进口(江影舟等,2016)。目前缺少关于中国牧草进口市场出口国的市场势力及影响因素的研究。

产业组织理论通常把市场份额、市场集中度和HHI指数等结构性指标作为衡量市场势力的依据,但一些研究者(Lerner,1934)指出,结构性指标并不能准确衡量市场势力,如市场份额高的厂商不必拥有市场势力,而市场份额低的厂商也不必不存在市场势力。因此基于新经验产业组织理论构建的计量经济模型开始被广泛采用,如价格—边际成本模型(PCM)(Goldberg等,1999)、依市定价模型(PTM)(Adolfson,2001)和剩余需求弹性模型(RDE)(Baker等,1988;阚大学,2012;Perekhozhuk等,2017)。相比简单的统计指标,这些模型的逻辑性更强,结论也更准确。

农产品进出口市场是典型的不完全竞争市场,而PCM模型不能用于非完全竞争市场。PTM模型主要研究出口价格和汇率之间的关系,但中国改革开放初期盯紧美元的汇率政策及后期有浮动的汇率政策下,汇率变动较小,研究汇率变动对出口价格的影响意义不大。1988年Baker&Bresnahan提出RDE模型,该模型仅要求商品同质性高,极大拓宽了应用范围。此外,RDE模型需要的数据方便寻找,当定义成双对数形式时,剩余需求弹性可直接估计,并可将PTM模型中的汇率变量作为成本变化指标代入RDE模型中,因此在实际研究中得到广泛应用。Goldberg等(1999)将RDE模型进一步扩展形成G-K模型,将适用范围从单个企业扩展到整个行业,并提出国际贸易中某一产业市场势力的测量方法,该方法随后被广泛应用到出口市场势力研究中。利用G-K模型,李晓钟等(2011)分析了中国绿茶出口市场的市场势力、Fahlbusch(2014)研究了新西兰乳制品在中国的市场势力、司伟等(2013)研究中国大豆市场出口国的市场势力。

本文所指的牧草依据《协调商品名称和编码制度》目录中对相应类型牧草界定,每种牧草都有严格而具体的定义,完全满足G-K模型对产品同质的要求。因此本文基于剩余需求弹性理论构建G-K模型,并加入中国规模奶牛养殖场奶牛存栏量等变量作为牧草需求替代变量,从出口方视角,计算中国牧草进口贸易中的出口市场势力,并分析影响牧草出口国市场势力的影响因素。

三、中国牧草市场贸易结构及其演变

虽然结构性指标并不能准确衡量市场势力,但市场份额、市场集中度和HHI指数等结构性指标是直接反映厂商市场势力和判断未来是否具备市场势力的重要依据。因此,分析中国牧草贸易结构及其演变,可为中国牧草贸易的市场势力研究提供重要参考。

(一)中国牧草进口结构

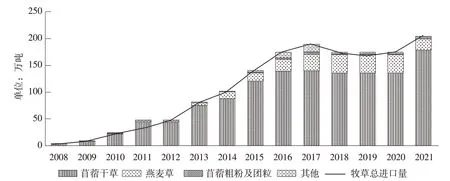

由于对各种牧草功能的认识不足,中国奶牛养殖业进口牧草首先从其功能了解最多的苜蓿产品开始。蒙牛等中国大型奶牛养殖企业最早认识到饲喂苜蓿对奶牛产奶量、原料奶质量和安全性具有重要作用。因此,初期中国只进口苜蓿产品,2006~2012年间苜蓿干草进口占比接近100%。随着对不同牧草功能认识的逐渐深入,以及苜蓿干草资源越来越短缺,从2012年开始,中国牧草进口种类逐渐多元化:2013年燕麦草进口量迅速增加,2015年苜蓿粗粉及团粒进口占比明显提高,天然牧草进口量上升。总体而言,2013~2020年中国牧草进口结构逐渐优化,但在此期间苜蓿干草进口量一直稳定在140万吨左右,占比超过70%,以苜蓿干草为主的进口局面未发生根本转变(见图1)。

图1 2008~2021年中国牧草进口结构及进口量

(二)中国牧草进口规模

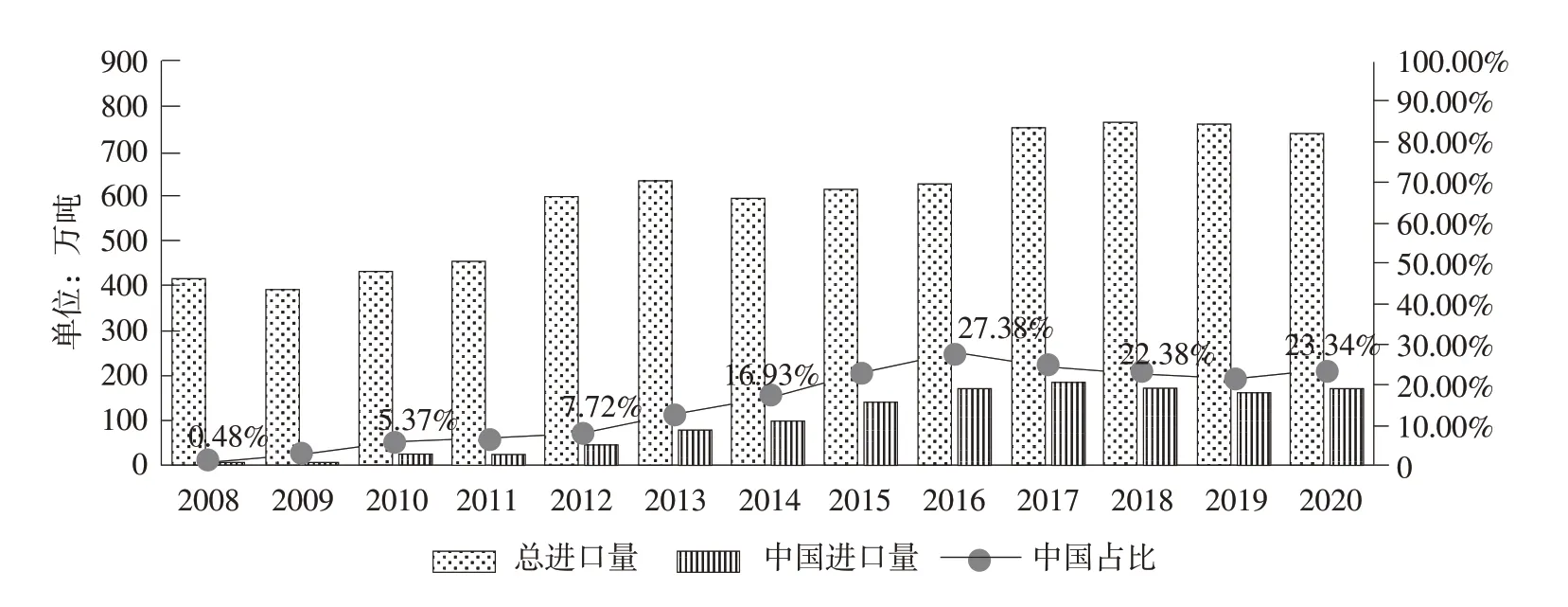

中国牧草进口规模如图2所示。1997~2007年,中国的牧草进口量从不足0.03万吨,增加到0.32万吨,占世界进口比例很低。在此期间主要出口国为美国、澳大利亚、蒙古国等,且每个国家的出口波动幅度较大。以美国为例,出口量最大年份是2000年,为0.32万吨,最小年份为2005年,不到0.03万吨。

图2 2008~2020年中国牧草进口量及占世界总进口比重

2008~2016年中国牧草进口量直线增长,2008年中国的牧草进口量占世界牧草进口量的0.48%,2016年上升至27.38%。2017年开始中国牧草进口量均趋于稳定,世界占比稳定在20%以上,中国成为重要的牧草进口国。总体而言,2008~2020年间世界牧草进口量变化趋势与中国进口量变化趋势高度相关,由此认为,这一时期中国牧草进口变化主导世界牧草贸易的变化。

(三)中国牧草进口集中度

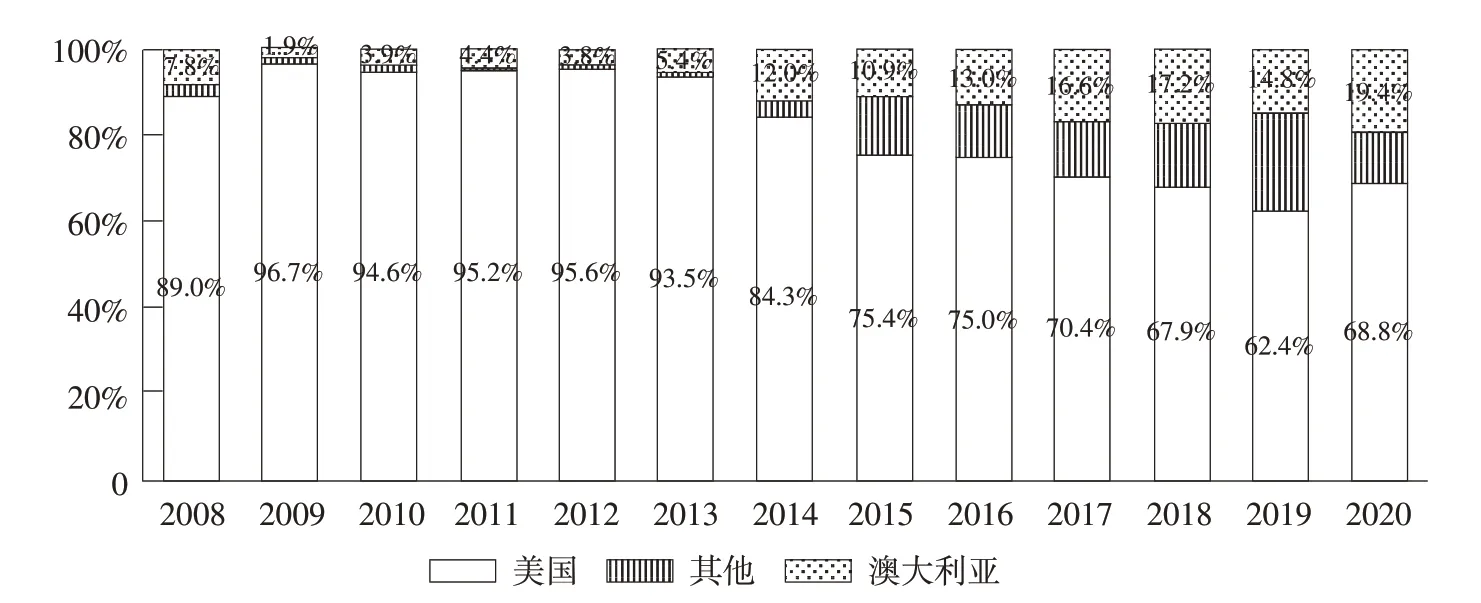

1997~2007年,美国和澳大利亚牧草的市场占有率几乎为100%,但每年中国进口量在296~3 154吨之间,进口量很小,在此期间中国草畜业主要采用作物秸秆做粗饲料;2008~2014年美国和澳大利亚牧草在中国进口市场的占有率高达90%,近年来占有率虽有所下降,但一直稳定在80%左右。其中2009~2013年中国从美国进口牧草占比保持在90%以上;2013~2018年自澳大利亚进口占比逐年上升。值得注意的是,虽然2014年后中国的牧草进口集中度总体呈下降趋势,但进口牧草占牧草总消费的比例总体较高,这和中国奶牛粗饲料配方升级后产生大量牧草需求而国内产量严重不足有关。以苜蓿干草消费为例,2008~2014年进口苜蓿干草占高产奶牛饲喂量的60%以上,很多大型奶牛养殖企业甚至达到100%。2014年以来,苜蓿干草使用量进口与国产之比一直在1∶1.4左右,个别年份甚至达到1∶1,中国奶牛养殖业依赖进口牧草的总体格局没有发生根本变化。

图3是2008~2020年主要进口来源国占比。由图3可知,美国牧草无论是绝对出口量还是出口占比均处于垄断地位,这增加了美国牧草在中国市场的议价能力,不利于中国提升自身牧草市场利益水准,也增加了奶牛养殖等下游产业的粗饲料成本。

图3 2008~2020年中国牧草市场主要进口来源国牧草出口占比

从上述对中国牧草进口市场结构分析可知,1997~2020年间中国牧草的进口结构不断优化,进口规模不断增大,进口集中度不断降低,体现了中国牧草进口市场不断完善升级。另一方面,尽管中国牧草进口市场参与者不断增多,由美国垄断演变为美国与澳大利亚两国寡头垄断,但由于美国出口的主要是苜蓿产品,而澳大利亚出口的只有燕麦草,二者之间不形成直接竞争关系,美国居于苜蓿产品出口垄断地位的基本格局没有变化。随着中国牧草进口量占世界牧草贸易份额的提高,中国牧草市场对世界牧草市场的影响越来越明显,中国草畜业发展离不开世界牧草贸易市场,世界牧草贸易市场发展也越来越需要中国市场。

四、理论框架、实证模型与数据

(一)理论框架

假设一个国家的一组出口厂商,向国外市场出口价格为pex的同质商品,出口总量为Qex,p1,…,pn为其他国家厂商同类竞争商品的价格,Z代表进口国自身需求,该组出口厂商和来自其他国家的竞争厂商产品的需求函数分别表示为:

式(2)中,j=1,…,n且j≠k。对某一进口国市场,出口国的任一出口厂商i的利润最大化可表示为:

式(3)中,e代表进口国货币对出口国货币的汇率,分别代表出口厂商i的产品出口量及生产成本。当边际收益等于边际成本,即时,利润最大,此时该厂商最优出口价格为:

计算式(4)需要单个出口厂商的数据,但牧草产业无法获得单个出口厂商的数据。因此用出口厂商相关数据的加权平均值代替(Goldberg等,1999),即:

式(5)中,MCex表示产品的平均边际成本,θ表示出口厂商整体的行为,∅表示与出口厂商竞争的外国厂商的整体行为。同理,外国竞争厂商的利润最大化条件可表示为:

式(6)中,k=1,…,n;ϑk是第k个竞争国的行为参数。

通过式(1)至式(6),可推导出国家层面的反剩余需求函数:

式(7)中,pn(·)是第n个竞争国需求方程的简略表达,WN代表所有厂商转换成本的集合,Z代表进口国的需求变量,ϑN代表竞争国行为参数的集合。实证研究中对产品剩余需求弹性的估计多采用如下双对数方程形式:

式(8)中,下标m代表产品进口市场,下标t代表时间,ε为随机误差项。其他变量的定义同式(7)。由于采用双对数形式,本文的系数γm就可以直接被解释为出口国产品在m国市场的剩余需求弹性,即市场势力。

(二)实证模型构建与数据来源

美国在中国牧草进口市场的市场势力实证模型构建如下:

其中,CHN代表中国,US代表美国,AU代表澳大利亚。α是剩余需求弹性,用来衡量美国在中国牧草进口市场的市场势力。指中国从美国进口牧草的价格,指中国从美国进口的牧草数量,ZCHNt表示中国的国内需求量,WAUt是美国主要竞争国澳大利亚的生产成本变量,Xt是其他控制变量,T为时间趋势变量,εt为误差项。

进口国的需求变量、出口国成本转移变量是最主要的控制变量(Song等,2009)。牧草对于草食动物而言是必需品,且用途单一、替代产品很少,因此需求价格弹性很小。现代牧草产业是土地、技术、资本密集型产业,在进口国(中国)土地、资本、装备、育种、技术等条件受限导致牧草产量不足的情况下,大量牧草需求只能通过进口满足,因此进口国牧草需求是影响牧草出口国市场势力的首要因素。另外,因为牧草出口国主要是美国和澳大利亚,供给的高度集中增大了两国间相互影响的可能,因此出口国成本转移变量对于市场势力构成也具有重要影响。

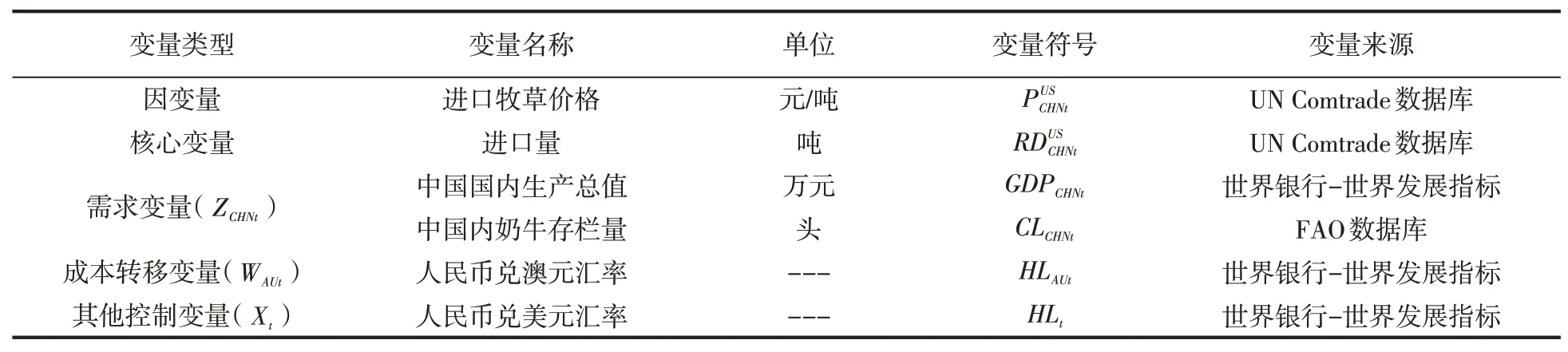

本文选取中国的国内生产总值和规模奶牛养殖场奶牛存栏量作为牧草国内需求变量。国内生产总值与需求量和消费能力相关,是市场势力计算中最常用的需求变量。用规模奶牛养殖场奶牛存栏量代表牧草需求主要是因为中国中小奶牛养殖企业很少购买进口牧草。中国进口牧草价格相对于粮食进口价格高很多,如2021年自美进口一级苜蓿干草平均到岸价2 600元/吨,而同期进口玉米只有1 800元/吨。为降低养殖成本,中小奶牛养殖场的粗饲料主要采用农作物秸秆及国产牧草。进口牧草主要用来饲喂高产奶牛,这些奶牛绝大部分来自规模牛场;出口国成本转移变量为澳大利亚的汇率水平。在国际贸易中出口国在面对不同的出口对象时,可以通过汇率调整其在国际商品价格,这种调整行为必然影响竞争对手,因此将人民币对澳元汇率作为成本转移变量。最后,考虑到随着经济全球化的推进,以美元为主的计价货币对于贸易商品的影响很大因此其他控制变量选择美元实际有效汇率。主要变量构成和来源等如表1所示。数据主要是年度数据,但由于样本较少,增加了国家牧草技术产业体系的部分季度数据。

表1 主要变量符号及来源

五、实证检验与结果分析

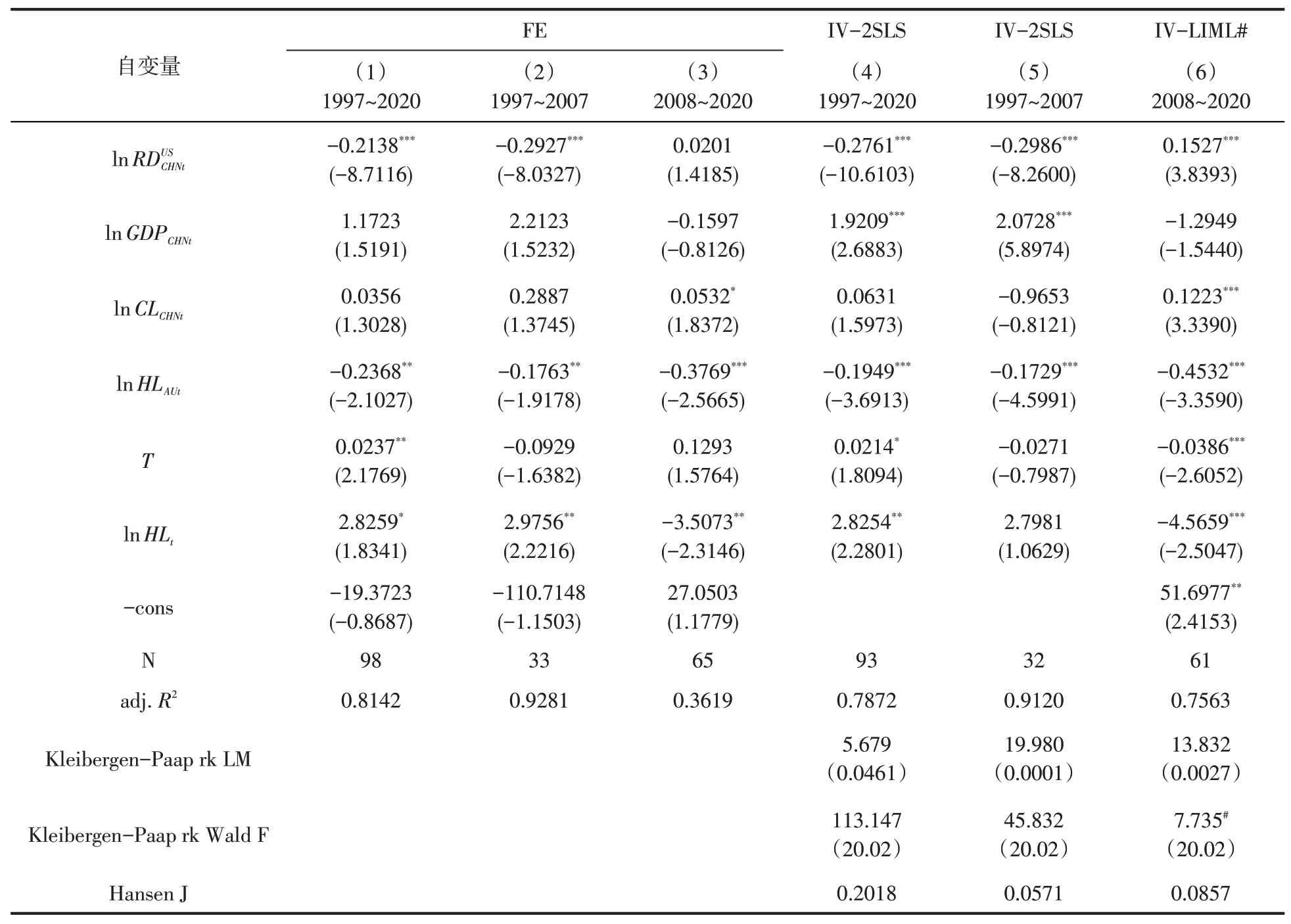

由于样本数据是23年的长面板数据,回归过程中存在伪回归的可能,因此需要进行数据平稳性检验,即单位根检验。经检验面板数据为平稳序列,可以认为不存在伪回归问题。通过引入工具变量来解决贸易量与进出口价格间可能的内生性问题,首先是将贸易量的滞后项作为工具变量(连玉君等,2008),这也是常用的处理方法。本文借鉴该方法,采用牧草进口贸易量的滞后一期作为第一个工具变量;其次,参考Lewbel(1997)将内生变量与其均值的差的三次方作为工具变量的思想,采用牧草进口量与其均值的差的三次方作为第二个工具变量。对两个工具变量均进行相关检验,结果表明在所有的模型中工具变量均通过识别不足、过度识别的检验,只有部分方程中未通过弱工具变量检验。针对这个问题,采用有限信息最大似然估计法(LIML)解决。大样本时最大似然估计法与两阶段工具变量法是渐近等价的,但小样本性质若存在弱工具变量,结果可能优于两阶段工具变量法(陈强,2014)。

样本期间为1997~2020年。先将总体数据进行回归,再将样本分成1997年至2007年、2008年至2020年两个阶段,分别对不同时间段进行分析。选择分段分析基于两点:第一,2008年中国“三聚氰胺”奶粉事件发生后,为提高原料奶质量和安全性,大型奶牛养殖企业粗饲料中普遍添加优质牧草,牧草需求急剧增长,牧草进口规模随之快速上升,中国由牧草净出口国迅速转变为牧草进口大国,国际牧草贸易格局发生明显变化;第二,2008年金融危机爆发,金融危机冲击显著影响了牧草产业的市场势力溢价水平(陈甬军等,2012)。计算结果如表2所示。

由表2可知,1997~2007年,美国在中国牧草进口中显著具备较大的市场势力。如结果(5)所示的中国进口牧草量系数为-0.2986,根据该结果,外国牧草出口量减少1%,中国牧草进口价格会上升0.30%。根据UN Comtrade Database数据,2008年中国牧草进口量占世界牧草总进口量占比为0.05%,由于进口量很小,且牧草进口市场严重分割,中国进口市场容易被出口第一大国美国控制。调查表明,2008年之前,中国统一的牧草市场还未建立,美国垄断中国牧草进口市场,美国牧草生产企业通过各种渠道与中国奶牛养殖企业及牧草进口商、科研单位建立联系,并通过邀请中国牧草进口商到美国参观、为奶牛养殖企业培训人员、在高校设立奖学金等取得优势地位,加上一些中国贸易商为获取利益极力推动,使美国牧草出口商垄断牧草产品价格。

表2 美国在中国牧草市场出口市场势力计算结果

2008~2020年,美国在中国牧草进口贸易中显著具备较大的市场势力。结果(3)中变量系数为正但不显著,通过加入工具变量消除内生性后,系数为0.15,且在1%水平下显著(结果(6)),根据这一结果,牧草出口量增加1%,进口价格会上升0.15%。即随着牧草出口量的增加,美国牧草供给的价格弹性变大,牧草出口量与进口价格之间呈同向变动关系,中国在牧草进口贸易中“越买越贵”,与预期结果不符。

出现该状况的原因是中国快速、大量进口牧草之后,使美国继而国际牧草市场的供求关系发生了根本性变化,牧草供给不足。具体原因包括四个方面:第一是源于中国牧草进口的刚性需求。2008年三聚氰胺奶粉事件发生以来,中国政府加强对原料奶质量的监管,奶牛养殖企业为生产合格原料奶在粗饲料中不断增加牧草饲喂量,且很难在增加牧草饲喂量的同时兼顾牧草价格变化,导致牧草需求价格弹性越来越小。如2018年中美贸易战中国对自美进口苜蓿干草增加25%的关税后,规模养殖企业并未大幅减少苜蓿用量,导致其价格上升23%。第二是源于美国苜蓿干草的垄断地位。中国主要进口苜蓿干草,而美国苜蓿干草因为其质量高、规格全、交货及时等优势,在世界牧草出口中一直占据绝对优势地位,第二大进口品种燕麦草的供给则一直被澳大利亚垄断。美国和澳大利亚对中国苜蓿及燕麦草进口市场的垄断,为其提高市场势力提供了前提。第三是源于中国牧草进口的快速、大量增加。2008年后,中国的牧草进口量开始爆发式增长,以苜蓿为主的多年生牧草种植周期较长,短期内较难增加产量,难以满足快速增长的中国市场需求,从而引起短期牧草供需失衡。第四是源于美国牧草生产成本的增加。以苜蓿干草生产为例,2014年以来美国对中国出口苜蓿干草额占其总产值仅为4%左右,从这个角度来看增加苜蓿出口对美国国内供给影响较小。但是,美国出口苜蓿干草主要来自加利福尼亚、华盛顿、爱达华、犹他、俄勒冈、内华达和亚利桑那七个太平洋西岸州,出口量占七州总产量的19%以上。又因为出口苜蓿对品质要求相对较高,出口量占较高品级的比例达到30%以上,在出口占比高且土地利用较充分的情况下,增加出口很可能引起生产成本上升。生产成本的上升体现在三个方面:一是苜蓿种植的比较优势下降。因为玉米等作物价格上涨,美国种植户更倾向于选择种植玉米、大豆等具有经济优势的作物;二是水的供应减少及电价提高等问题。生产优质苜蓿需要大量灌溉用水,随着水价及电价上升,美国苜蓿生产成本快速上升;三是政治因素。美国苜蓿种植面积扩大、灌溉用水增加,其他用水相应减少,引起民众抗议,政府随后出台用水配额、提高灌溉水价等措施回应民众诉求,引起苜蓿生产成本上升。此外,苜蓿价格上升增加了美国奶牛饲养成本,引起美国奶农不满,不断向政府施压,制约了苜蓿出口增加。

1997~2007年中国GDPit与进口牧草价格正相关,表明在此期间,中国经济规模的扩大引起了牧草进口价格的提高。原因是随着中国经济规模的不断扩大,居民收入提高,居民食物消费从传统的“主食+蔬菜”,向更营养、更健康、更安全的“主食+蔬菜+畜产品”转变,草畜产品消费增加带动了牧草进口需求增加。但在2008~2020年期间,中国国内经济规模的变化与牧草进口价格之间关系不显著。主要原因一是2008年后牧草需求增加主要由奶牛粗饲料配方改变引起;二是牧草供给国不断增多。从2014年开始,中国逐步开放了牧草市场准入,西班牙苜蓿干草在中国市场占有率不断提升,蒙古天然牧草因价格优势进口显著增加,加拿大也重新成为中国苜蓿干草贸易伙伴国,阿根廷、南非、苏丹的牧草也陆续进入中国市场。牧草供给国数量不断增加,出口国之间的竞争有所增强。

1997~2007年中国规模奶牛养殖场奶牛存栏量CLCHNt(与进口牧草价格不相关。主要原因是:1997~2007年期间,为了节省成本,中国的奶牛饲料结构主要是精料+作物秸秆,只有极少数规模奶牛养殖企业实验性地用牧草饲喂奶牛,由于牧草需求量小,这一期间进口量极小,牧草市场发育很不成熟,价格决策权很大程度上被出口商联合中国牧草贸易商拥有,因此奶牛存栏量与牧草进口量关系不明显。2008~2020年中国规模奶牛养殖存栏量CLit与牧草进口价格显著正相关。2008年“三聚氰胺”奶粉事件的发生后,中国改变了奶牛粗饲料结构,优质苜蓿成为规模牛场奶牛的必需粗饲料,苜蓿市场需求急剧扩大,规模牛场奶牛存栏量与苜蓿需求之间的关联性越来越强。在国内供给严重不足的情况下,大量苜蓿需求只能通过进口满足,中国规模奶牛养殖和牧草进口价格之间的联系越来越紧密。调查表明,2008~2011年期间,中国规模养殖场苜蓿进口需求95%以上来自美国,2012年以来有所减低,但一直在70%以上。2020年美国出口苜蓿干草269.0万吨,增长1.1%,出口均价334.9美元/吨,上涨3.6%。其中,对中国出口增长39.8%,占其总出口的43.9%,而对其他国家的出口均出现不同程度的下降,中国市场拉动了美国苜蓿出口量和出口价格的增长。换言之,中国奶牛养殖业的发展,影响着世界牧草生产及贸易格局。

1997~2020年出口竞争国实际有效汇率HLAUt与牧草进口价格显著负相关,且系数越来越大,表明牧草出口竞争国产品之间存在一定程度的替代关系,即苜蓿干草和燕麦草之间的替代性越来越强,这和中国对牧草作用认识不断深入,奶牛粗饲料配方中不断增加不同种类牧草有关,与预期一致。

美元实际有效汇率HLt与牧草进口价格之间在不同阶段呈现不同关系,与预期不一致,可能与中国在不同时期对外汇的管制政策不同有关。

时间趋势变量T与牧草进口价格在不同阶段呈现不同关系,这表明不同时期其他因素对中国进口牧草的价格有不同影响,与预期一致。

六、结论及讨论

通过分析中国牧草贸易结构,发现美国和澳大利亚形成对世界牧草贸易的出口垄断,中国由牧草出口国迅速发展成世界主要牧草进口国,且进口集中度很高,为出口国形成市场势力提供了可能。由于其他主要牧草进口国需求较稳定,中国成为世界牧草贸易最重要的市场,中国越来越多的牧草进口需求对世界牧草贸易格局正产生越来越大的影响。

实证结果表明,虽然整个研究期间美国在中国牧草进口市场具备市场势力,但形成原因不同。2008年前因为牧草市场不完善,使美国具有了较大的市场势力;2008年后美国在中国牧草进口市场具有市场势力的原因主要源于中国牧草进口的快速、大量增加使世界牧草供给不足、生产成本上升。

实证结果同时表明,多种因素影响着中国的进口牧草价格。首先,中国规模养殖奶牛存栏量越大,牧草进口价格越高;对不同种类牧草作用的认识越全面,牧草进口价格越低。其次,增加市场准入,让更多的牧草生产国进入牧草进口市场,能有效增加市场竞争,降低进口牧草价格。

本研究对中国牧草产业发展有许多有益启示。第一,加强牧草市场建设,对中国贸易商行为加以规范,有效增加牧草贸易议价能力。第二,坚持牧草国内生产为主。随着居民食物消费结构不断升级,牧草需求的刚性特征越来越明显,过度依赖进口牧草不仅影响草畜业安全,还会使世界牧草供求失衡,牧草进口价格快速上升。因此,牧草供给必须走国际国内结合,以国内供给为主的道路,大力发展国内牧草种植。第三,适度发展规模养殖,保留一定比例的中小奶牛养殖企业,减少对国外高端牧草需求,实现国产牧草对进口牧草的部分替代。第四,实施进口多元化战略,抓住一带一路机遇,开放更多牧草进口来源国,优化牧草进口产品种类,让更多国家和更多种类牧草产品进入中国牧草市场,降低中国对美国、澳大利亚牧草的进口集中度,增强中国牧草进口市场势力。第五,加强对牧草作用及奶牛科学喂养的培训,研究不同种类牧草之间的替代关系,使牧草作用最大化。

中国牧草市场变化很快,如果没有足够多且持续的研究,很难完整了解这个市场。目前的研究非常有限,需要进一步研究中国国内牧草种植业发展、需求变动、进口政策、储存能力、发展方向等对世界牧草市场的影响。发现牧草市场出口国的市场势力较强且变化较快,这种力量的来源是什么?这会随着时间而改变吗?哪些对策可成功地改变这些势力关系?这些都是本文力图解决但未完全解决的重要问题。希望随着时间的推移,会有更多的答案。

猜你喜欢

中国银幕(2022年4期)2022-04-07

湖北农机化(2021年15期)2021-12-07

中国饲料(2021年17期)2021-11-02

今日农业(2021年10期)2021-07-28

现代畜牧科技(2021年4期)2021-07-21

河南农业·综合版(2020年11期)2020-11-17

今日农业(2019年12期)2019-08-15

农民致富之友(2018年9期)2018-06-27

雨花(2017年18期)2017-12-18

雨花(2017年18期)2017-12-18