2019-2021 年全国棉花生产表观成本、产值和收益监测报告

2022-12-27 13:01毛树春程思贤王树林马小艳赵富强练文明徐海江王西和王文魁

中国棉花 2022年9期

毛树春,程思贤,王树林,马小艳*,赵富强,练文明,徐海江,王西和,王文魁

(1. 中国农业科学院棉花研究所/ 棉花生物学国家重点实验室,河南 安阳 455000;2. 河北省农林科学院棉花研究所,石家庄050051;3. 新疆生产建设兵团第七师农业科学研究所,新疆 奎屯 833200;4. 新疆生产建设兵团第一师农业科学研究所,新疆阿拉尔 843300;5. 新疆农业科学院经济作物研究所,乌鲁木齐 830000;6. 新疆农业科学院土壤肥料与农业节水研究所,乌鲁木齐 830000)

通过研究获得近几年全国棉花生产的大量最新背景值资料和信息,采用科学方法核算棉花生产成本、产值和收益,对全面了解、准确把握新时代我国棉花生产所处的状态和实际水平,深入认识当前全国农情、棉情具有重要意义和参考价值,也是对《全国农产品成本收益资料汇编》[1]棉花成本收益内容的重要补充。

1 材料与方法

1.1 调查样本

棉花生产成本收益的调查年限为2019—2021年,调查时间为2021 年12 月—2022 年3 月。 按照《中国棉花栽培学》[2]对全国棉花种植区域的划分,在长江流域棉区(包括长江中下游的湘、鄂、皖、赣、苏)、黄河流域棉区(包括冀、鲁、豫、晋和陕)、西北内陆棉区[包括新(以下简称新疆地方)、新疆生产建设兵团(以下简称新疆兵团)、甘、蒙],共选择样本县(县级市、区、团、场)93 个采集信息,有效样本为455 户。全部样本按基本农户、家庭农场、专业合作社和工商社会资本归类进行整理计算(表1)。

表1 2019—2021 年全国棉花生产成本调查样本分布和归类

本研究对棉花生产不同市场主体的界定:基本农户为经营家庭承包责任田, 不发生土地租赁行为。家庭农场,有一定土地经营规模,自有土地并发生土地租赁行为,有依法依规注册的,也有未注册的。专业合作社,土地经营规模大,发生土地租赁行为,社员以股份形式入社,有依法依规注册的,也有未注册的。 工商社会资本,土地经营规模更大,部分有自有土地,发生较大规模的土地租赁行为。

1.2 调查项目

按照国际棉花咨询委员会棉花生产成本、产值和收益表格进行调查[3-4]。

本调查表按时序进行记账,设置栏目分为成本类,包括播前成本、播种成本、生长季节成本和收获季节成本所涉及的物化成本及用工数量和费用,间接成本和固定成本;产值类包括籽棉产量、销售价格和产值;收益类包括生产性收益、补贴和自用工报酬。 成本、产值和收益都冠以“表观”予以表述(表2)。

表2 国际棉花咨询委员会棉花生产表观成本、产值和收益调查表分类

1.3 数据处理方法

本研究采用加权方法计算平均值, 分为4 级:不同生产经营市场主体加权计算为1 级,省(自治区)与新疆兵团、新疆地方及其亚区加权计算为2级,棉区加权计算为3 级,全国加权计算为4 级。需要说明的是,新疆隶属于西北内陆棉区,包括北疆和南疆(东疆的吐鲁番和哈密盆地,因植棉面积占新疆植棉面积的比例极低,合并计入南疆,下同)2个生态亚区, 行政结构上再分新疆地方和新疆兵团。 各级加权计算方法如下。

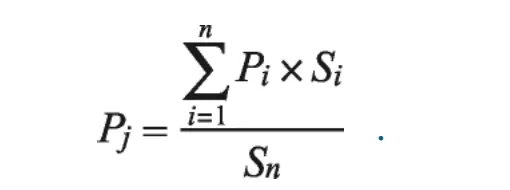

1.3.1生产经营市场主体平均值计算。 对省(自治区)与新疆兵团、新疆地方及其亚区的基本农户、家庭农场、合作社和工商资本分别计算市场主体加权平均值,公式如下:

式中:Pj为表2 中第j个调查项目的某种市场主体加权平均值,包括表观物化成本及其子项、表观产值及其子项、 表观收益及其子项;n为调查的相应市场主体的样本户数量;Pi为相应市场主体第i个样本户的调查项目数值;Si为相应市场主体第i个样本户的棉花种植面积;Sn为相应市场主体n个样本户的棉花面积之和。

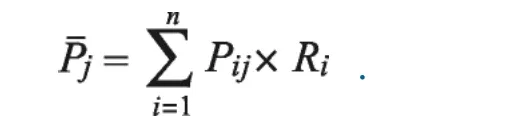

1.3.2省(自治区)与新疆兵团、新疆地方及其亚区加权平均值。 按基本农户、家庭农场、合作社、工商资本进行加权计算,公式如下:

表3 2019—2021 年各省(自治区)与新疆兵团、新疆地方及其亚区棉花生产不同生产经营市场主体权重

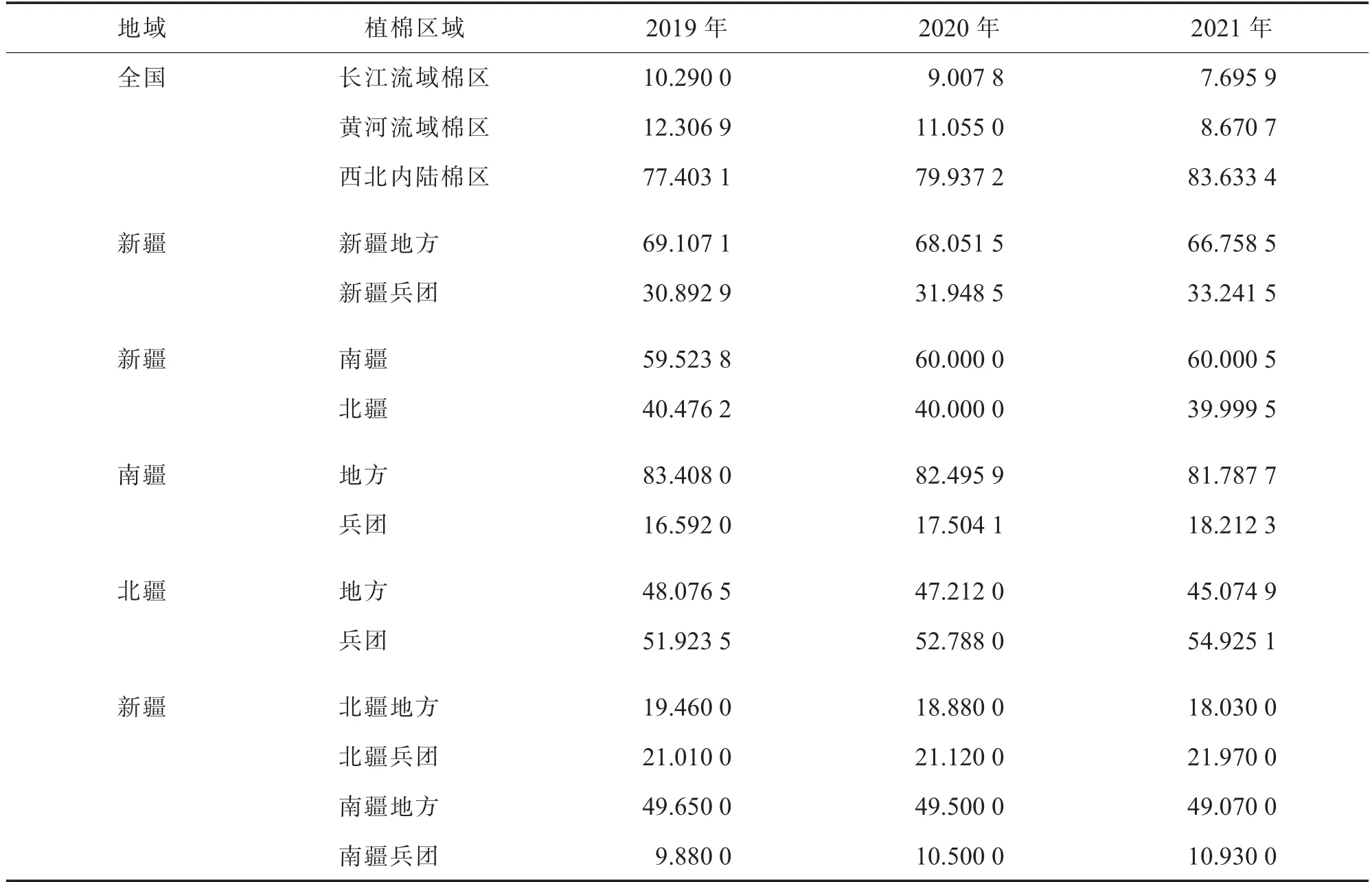

1.3.3棉区平均值计算。 各棉区平均值以该棉区内各省(自治区)植棉面积比例为权重(表4),进行加权计算。用于计算权重的2019-2021 年全国、各棉区及各省(自治区)棉花播种面积按照国家统计局[6-8]数据。

表4 2019—2021 年三大棉区内按棉花播种面积的权重%

1.3.4全国平均值计算。 全国平均值以各棉区植棉面积比例为权重(表5)进行加权计算,以此反映全国棉花的总体情况。 用于计算权重的2019-2020年新疆地方和新疆兵团棉花种植面积按照新疆地方和新疆兵团统计局数据[9-13],2021 年新疆地方和新疆兵团植棉面积数据依据调查获得。

表5 2019—2021 年全国棉花种植区域及新疆按植棉面积的权重%

1.4 数据调查

采用访问式、座谈会和上门访问等方法填写表格数据。 播种面积、籽棉产量为植棉者实际播种面积、交售籽棉产量,实际销售价格为多次交售价格的平均值。 租赁费按当年实际支付金额。 农业生产资料化肥、农药、种子、地膜等按当年实际用量和价格,进一步转换成单位费用。 雇工数和雇工费用等按实际计入。固定资产折旧依据植棉者拥有的农业生产工具进行估测。 农业保险、补贴按实际到账计入。对异常数据经确认无误后按当地“众数”进行校准。 一些家庭农场、专业合作社和工商社会资本系年份的决算报告数据。由于获得“真实”数据极为不易,成本、产值和收益等结果均采用“表观”予以表述。 其中2021 年有关棉花生产质量奖补至调研结束时尚未兑现。

1.4.1皮棉产量。 皮棉产量按衣分折算 (籽棉产量×衣分),2019—2021 年经过相关轧花企业的调研和会商确定各棉区衣分,全国衣分平均值系加权计算所得(表6)。

表6 2019—2021 年全国和各棉区棉花衣分%

1.4.2机采籽棉产量折扣。近几年西北内陆棉区特别是新疆棉花机械化采收的进程加快。机采籽棉含杂率比手采棉高,但因各年市场、价格和监管等原因差异极大,经调研和会商,参考《关于规范我区棉花采收和加工行为的通知》[5],在商定机采棉面积比例的基础上, 确定机采棉的籽棉产量杂质扣除比例。其中,北疆棉花的早熟性好于南疆,杂质含量低于南疆,确立杂质扣除比例起点比南疆少2 百分点(表7)。

表7 新疆棉花机采面积比例及机采籽棉产量杂质扣除比例测算

调查期间长江流域棉区和黄河流域棉区机采棉没有形成生产力,不涉及籽棉产量杂质扣除问题。

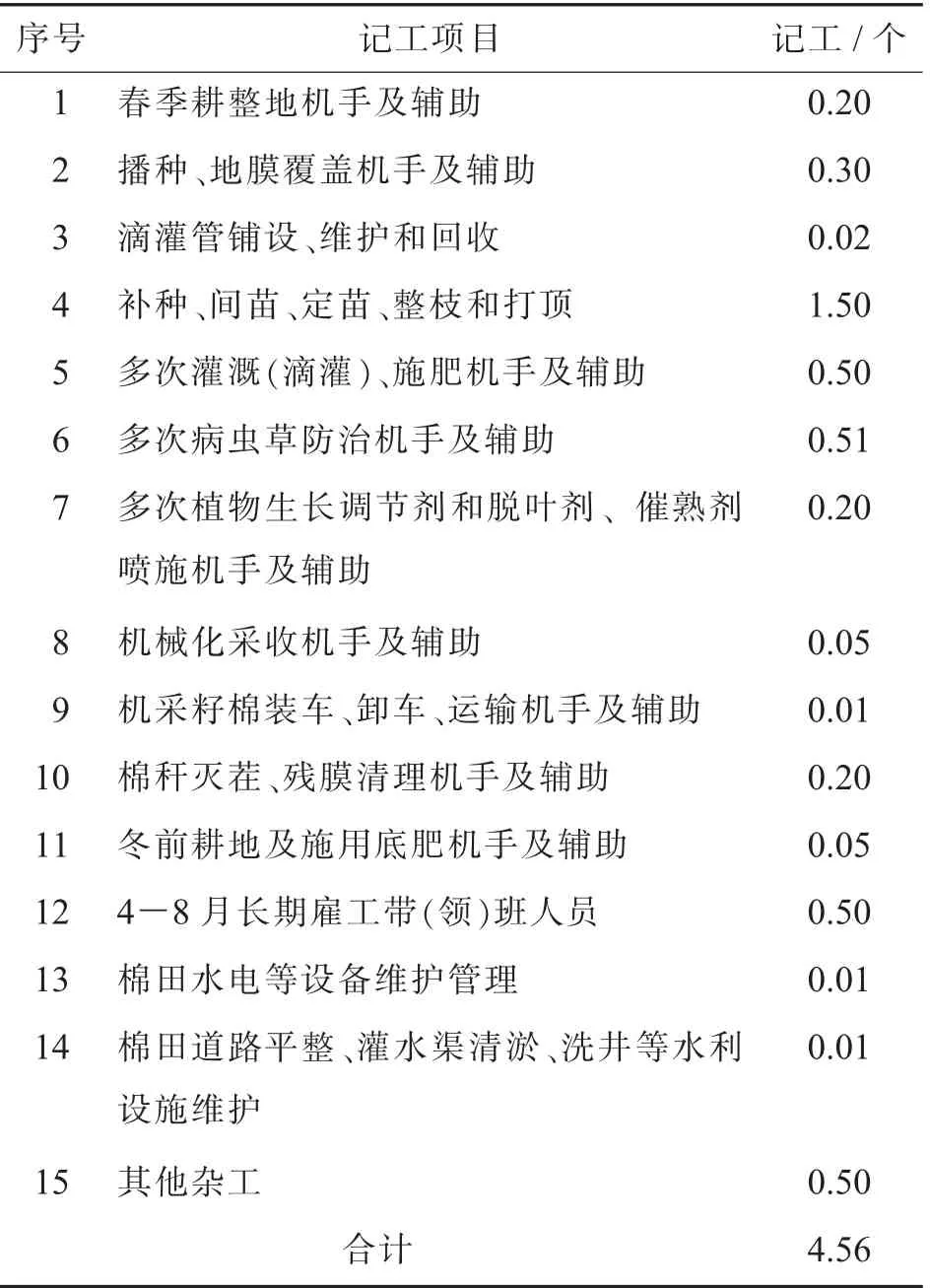

1.4.3记工和作价。棉花生产用工工日数和工值是评价人力资源成本和劳动价值的依据。本研究人工的工日及费用由自用工和雇工的工日及费用组成。我国农业生产劳动的记工仍沿用集体经济体制方法。 由于农艺过程复杂记工流程十分繁琐, 结合实际国情本研究提出的棉花生产记工方法和雇工、自用工作价方法如下。

(1)记工方法。 单位面积工日数为自用工和雇工的合计数。以8 h 为1 个标准日,即8 h·d-1。1 个青壮年男劳动力工作时间满8 h 为1 个标准工日;相应地,妇女和60 岁及60 岁以上男劳动力工作8 h计0.8 个工日。手工采收籽棉按每60 kg 计工日1 个。

(2)雇工和自用工作价。 记工方法和工值作价统一。 短期雇工费用长江流域为120 元·d-1、黄河流域为110 元·d-1, 西北内陆新疆和甘肃为140 元·d-1。自用工按雇工费的一半作价,农民经营家庭联产承包责任田人工费用按雇工费的一半计入成本, 同时把自用工报酬作为收益计入总收益。 以各棉区的用工作价,再按植棉面积加权计算全国平均日工价。

(3)自用工与雇工比例。 根据调研和会商确定,自用工与雇工比例,长江流域、黄河流域2019 年、2020 年和2021 年均为8∶2 左右, 西北内陆2019年、2020 年和2021 年分别为7∶3、6.5∶3.5 和6∶4左右,以各棉区上述用工比例和植棉面积加权计算全国平均值。

(4)新疆生产建设兵团棉花生产用工背景值估计。 按兵团团场职工1 人“身份地”2.67 hm2(40 亩)测算,4-10 月合计214 d,除去星期六、星期日和法定节日70 d,工作日为144 d。 若按全勤出工,折合每666.67 m2记工3.6 个(记工=144 个÷2.67 hm2≈53.93 个·hm-2)。

(5)规模植棉用工和工值估测。 规模植棉指家庭农场、专业合作社和工商社会资本这类市场主体的植棉生产。 其植棉记工估测项目和结果见表8。根据调研和全面评估, 每666.67 m2用工在4.50~5.60 个之间,用工来自长期雇工、短期雇工和户主自用工。 规模植棉每666.67 m2人工费用在300~350 元之间,其中家庭农场偏多,为350 元上下,合作社和工商资本偏少,在300 元上下。

表8 规模植棉每666.67 m2 记工估测

(6)长期雇工工日和工值估算方法。 长期雇工时间在4-8 月,按1 个标准劳动力管理棉田13.3hm2,法定工作日98 d 测算,相当于每666.67 m2用工0.49个。每666.67 m2户主支付长期雇工的人工费用为200 元,相当于每个工日408.2 元(40 000 元÷98个工日)。

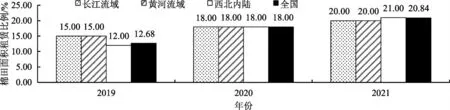

1.4.5棉田租赁面积比例。鉴于目前尚无全国棉田租赁面积比例的背景资料,本研究通过访问农业农村部门、国家棉花产业技术体系岗位科学家、试验站长和其他科研生产一线专家等取得多种数据,并与多方面会商,确定长江流域、黄河流域和西北内陆棉区棉田租赁面积比例,全国平均值由加权计算得出,见图1。

图1 2019—2021 年全国和三大棉区棉田面积租赁比例

1.5 表观总成本、表观主产品产值、表观生产性纯收益、表观总收益

表观总成本、表观主产品产值、表观生产性纯收益、表观总收益分别表征单位面积棉花生产的投入、产出、纯收益和总收益。 计算公式如下:表观总成本=物化成本+人工费用+固定资产折旧+间接成本。

表观主产品产值、表观生产性纯收益和表观总收益计算公式及参数见表2。

1.6 每千克皮棉表观总成本、表观物化成本、表观人力成本和表观人工费用

每千克皮棉表观总成本和每千克皮棉表观物化成本为产出与投入的比值,是表征竞争力大小的重要指标,在同等或相近条件下指标值越小竞争力越强。 计算公式如下:每千克皮棉表观总成本=总成本/ 皮棉产量,每千克皮棉表观物化成本=物化成本/皮棉产量。

表观每工日皮棉产量反映人力资源投入和产出的关系,是评价劳动生产效率的指标,值越大表示劳动力生产效率越高。每千克皮棉表观人工费用表征人工费用与皮棉产量的比例关系。计算公式如下: 表观每工日皮棉产量=皮棉产量/ 工日数,每千克皮棉表观人工费用=人工费用/皮棉产量。

2 结果与分析

2.1 棉花生产表观总成本及其构成

2.1.1总成本(表9)。 2019 年、2020 年和2021 年,全国棉花生产每666.67 m2表观总成本(不包括籽棉加工) 分别为2 012.61 元、2 059.10 和2 194.89 元,与2019 年相比,2020 年和2021 年分别增长2.31%和9.06%。3 年平均值全国为2 088.87 元,各棉区以西北内陆最高为2 251.50 元, 黄河流域次之为1 432.00 元,长江流域最低为1 397.34 元。 3 年中增长幅度也以西北内陆棉区最大,2021 年比2019 年增长7.38%。

2.1.2物化成本(表9)。 2019 年、2020 年、2021年,全国棉花生产每666.67 m2表观物化成本分别1 172.39 元、1 211.02 元和1 348.06 元, 与2019 年相比,2020 年和2021 年分别增长3.29%和14.98%。2019—2021 年全国棉花生产表观物化成本占各年总成本的比例分别为58.25% 、58.81% 和61.42%, 即在植棉总成本中约六成为物化成本,这对生产相对有利。

2019—2021 年3 年平均全国和长江流域、黄河流域、 西北内陆每666.67 m2表观物化成本分别为1 243.82 元、554.44 元、572.40 元和1 409.00 元。对比物化成本可见,西北内陆最高,长江流域和黄河流域相对较低且相近。

2.1.3人工费用(表9)。2019 年、2020 年、2021 年,全国棉花生产每666.67 m2表观人工费用分别为674.51 元、601.42 元和550.73 元, 分别占总成本的33.51%、29.21%和25.09%。 结果可见,表观人工费用及其占表观总成本的比例呈现降低的趋势。

2019—2021 年3 年平均全国和长江流域、黄河流域、 西北内陆每666.67 m2人工费用分别为608.89 元、737.52 元、725.92 元和579.31 元。 可见,人工费用以西北内陆最低,长江流域、黄河流域相对较高。这反映出西北内陆棉花生产机械化程度最高,机械化有效替代人工,用工数量和人工费用大幅最低;而长江流域、黄河流域用工多,机械化替代程度低。

2.1.4固定成本(表9)。2019 年、2020 年、2021 年,全国棉花生产每666.67 m2表观固定成本分别为49.44 元、55.89 元和63.85 元,总体呈现增长趋势,分别占总成本的2.46%、2.71%和2.91%。 2019—2021 年3 年平均全国和长江流域、黄河流域、西北内陆每666.67 m2固定成本分别为56.39 元、18.31元、22.38 元和65.01 元,以西北内陆最高,黄河流域次之,长江流域最低。

表9 2019—2021 年全国及各棉区棉花生产每666.67 m2 表观总成本及其构成

从结果可知,我国植棉者涉棉固定成本所占比例不高。一方面,说明我国家庭土地规模小;另一方面,与国家大力推进耕地、播种、管理、采收机械化和社会化服务紧密相关,其中“代耕、代种、代管、代收、代运输”“统防统治”是主要的服务模式。 此外,植棉大户、家庭农场、合作社拥有的拖拉机、耕整地机、播种机以及采棉机等大中型农机具数量也呈明显增加趋势。

2.1.5间接成本(表9)。2019 年、2020 年、2021 年,全国棉花生产每666.67 m2表观间接费用分别为116.27 元、190.76 元和232.24 元,与2019 年相比,2020 年和2021 年分别增长64.08%和99.74%,可见增长较快。 间接成本占总成本的比例分别为5.78%、9.26%和10.58%,也呈现增长趋势。 2019—2021 年3 年平均全国和长江流域、黄河流域、西北内陆每666.67 m2表观间接费用分别为179.76 元、87.07 元、111.30 元和198.18 元, 西北内陆明显高于长江流域和黄河流域。这与该棉区土地租金和灌溉公共费用较高有关。

2.2 成本要素分析

2.2.1表观物化成本分析。 2019—2021 年,随着全国棉花生产每666.67 m2表观物化成本的增加,各项物化成本均呈增加趋势(表10)。

表10 2019—2021 年全国棉花生产每666.7 m2表观物化成本 元

种子费:与2019 年相比,2020 年和2021 年分别增长3.93%和9.38%。

地膜覆盖费/ 育苗移栽费: 与2019 年相比,2020 年减少0.99%,2021 年增长4.64%。

肥料费: 与2019 年相比,2020 年和2021 年分别增长1.21%和15.25%, 其中2021 年肥料单价在棉花施肥季节之前普遍上涨,尿素价格上涨幅度超过30%。

病虫草防治费: 与2019 年相比,2020 年和2021 年分别增长12.38%和25.81%, 这与2021 年和2022 年害虫发生偏重、农药价格普遍上涨有关。

灌溉和排渍费: 与2019 年相比,2020 年和2021 年分别增长0.82%和4.27%,表明灌溉与排渍涉及的水费和电(柴油)费相对稳定;其中,2021 年水费上涨与西北内陆的新疆对超额灌溉用水的水费加倍收取有关。

化学调控和脱叶催熟费:与2019 年相比,2020年和2021 年分别增长1.28%和5.65%, 表明化学调控和化学催熟是一项低成本高效益的管理措施。

机械作业和运输费: 与2019 年相比,2020 年和2021 年分别增长5.26%和23.42%。 2020 年和2021 年机采面积扩大和柴油价格上涨是该项成本增长的主要因素。

2.2.2表观棉花生产用工数和费用。人工及其费用是考查评估棉花生产人力资源投入及其劳动价值的主要指标,也是一项值得研究的内容,因此须对表9 中人工费用涉及的用工数和工价2 个指标做进一步考查。 总体看,我国棉花生产用工数量在减少。2019、2020、2021 年,全国棉花生产每666.67 m2表观用工分别为8.04 个、6.95 个和6.11 个 (表11)。 与2019 年相比,2020 年和2021 年分别减少1.09 和1.93 个,减幅高达13.56%和24.00%。

表11 2019—2021 年全国及各棉区棉花生产用工和作价估测

全国自用工比例加权平均值自2019 年的72.29%减少到2021 年的63.34%, 减少了8.95 百分点,而雇工比例加权平均值自2019 年的27.71%增长到2021 年的36.66%,则相应增加了8.95 百分点,2019—2021 年每666.67 m2雇工2.11~2.15个,这是因为整体用工数量在减少。三大棉区雇工比例中, 长江流域和黄河流域最高比例在20%上下,西北内陆最高,2021 年为39.92%,这与该棉区植棉规模大有关。

全国棉花生产日工价从2019 年的85.94 元增长到2021 年的93.18 元,增长8.42%,表明人力资源投入的价值增加。

虽然人工单价增长,但是单位面积的人工费用减少,所以整体用工费用减少,减少部分主要是自用工费用,2019—2021 年, 全国每666.67 m2的自用工费从385.94 元减少到263.16 元, 减少了31.81%;而雇工费用从288.57 元减少到287.57 元,保持相对稳定。

植棉用工减少与机械化采收加快以及轻简栽培措施密切相关。2019 年、2020 年和2021 年,西北内陆机械化采收面积分别占收获面积的60.0%、79.0%和81.2%, 这与新冠肺炎疫情限制人员流动有关,换句话讲,新冠肺炎疫情加快了棉花机械化采收进程。机采会使每666.67 m2用工减少5 个,这是西北内陆用工减少的主要原因。 其次,西北内陆棉田采用膜下滴灌技术,灌溉所用人工减少,如前所述规模植棉4-8 月雇工单人管理面积从5.3 hm2增长到12.0~13.3 hm2,包括帮工相当于每666.67 m2用工不到5 个(表8)。 新疆生产建设兵团团场1 个职工管理棉田2.67 hm2,相当于每666.67 m2用工4个。另外,植保无人机、化学封顶产品和智能化现代装备等进入了示范应用阶段,在替代人工作业方面大显身手。长江流域和黄河流域采用轻简化和机械化栽培植棉的单位用工数和费用同样呈现减少趋势, 但因这2 个棉区机械化采收尚未进入应用阶段,对减少用工的作用相对有限,当前每666.67 m2用工仍在6.0 个上下。

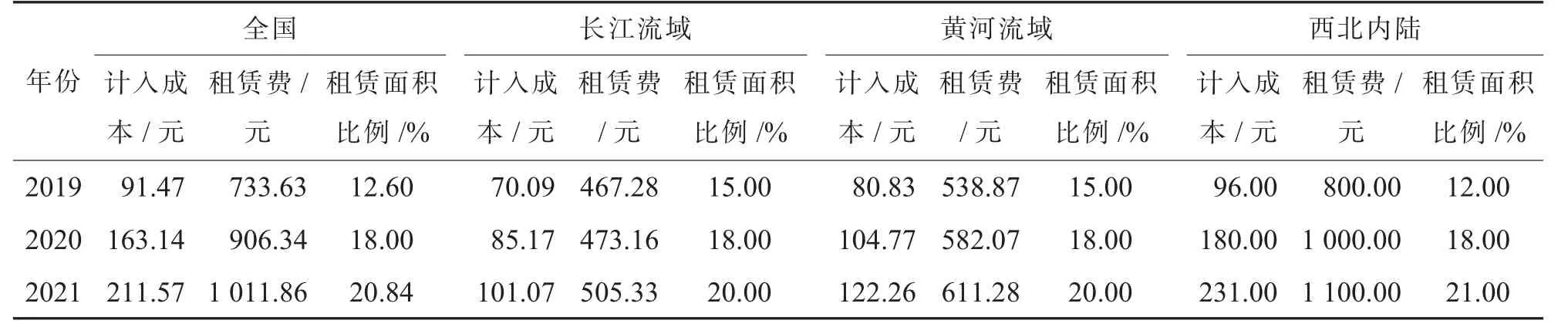

2.2.3棉田土地租赁费分析。土地租赁费归类为间接费用。 租赁费的多少反映土地的质量、土地的利用价值及其产出水平和效益的高低。 租赁费分为按租赁面积的全国费用和计入成本的全国棉田费用2 个部分。2019 年、2020 年、2021 年发生租赁的市场主体每666.67 m2租赁费的加权平均值分别为733.63 元、906.34 元和1 011.86 元, 与2019 年相比,2020 年和2021 年分别增长23.54%和37.93%, 增长幅度非常大。按租赁面积比例计算全国棉田土地租赁费加权平均值分别为91.47 元、163.14 元和211.57 元(表12)。

表12 2019—2021 年全国和三大棉区每666.67 m2 棉田土地租赁费用

整体上棉田土地租赁费和租赁面积比例都呈现增长态势。与2019 年相比,2020 年和2021 年全国计入成本的租赁费分别增长78.35%和131.30%;同期租赁面积比例分别提高5.40 和8.24 百分点,说明土地的价格在增加, 这对流转土地相对有利。然而,三大棉区土地租赁费的差异较大,以西北内陆最高,黄河流域次之,长江流域最低。 据分析,黄河流域土地租赁费高于长江流域与其单产水平高,而这些年长江流域单产水平一直较低有关。西北内陆土地租赁费之所以高, 一是因为单产水平很高;二是与面向新疆的目标价格补贴[14]有紧密关系,目标价格补贴大幅提高了棉花产区耕地的利用价值,也相应抬高了土地租赁费。

还需说明的是,当前我国棉田租赁面积比例为20.84%,并不很高。 其主要原因:一方面,我国棉田面积以家庭联产承包责任田为主体, 家庭农场、专业合作社和工商资本虽存在土地租赁行为但比例不高;另一方面,西北内陆新疆棉花面积比例大,在新疆兵团团场职工以“身份田”为主体,这类棉田在调研期间很少发生土地租赁行为。 其中,2019 年、2020 年、2021 年新疆兵团棉田面积分别为86.9万hm2、86.5万hm2和87.0 万hm2, 分别占新疆绿洲棉田面积的34.20%、34.57%和34.72%, 占同期全国的26.02%、27.29%和28.73%[10-12]。2017 年新疆兵团实行家庭承包式的经营改革, 团场职工拥有《国有农用地承包经营权证》, 但对外流转受到限制, 团场职工内部有部分土地流转但其规模较小。新疆地方自2017 年开始实施有规模的土地流转,且流转面积有逐年增加趋势。

2.3 表观主产品产量、产值和收益

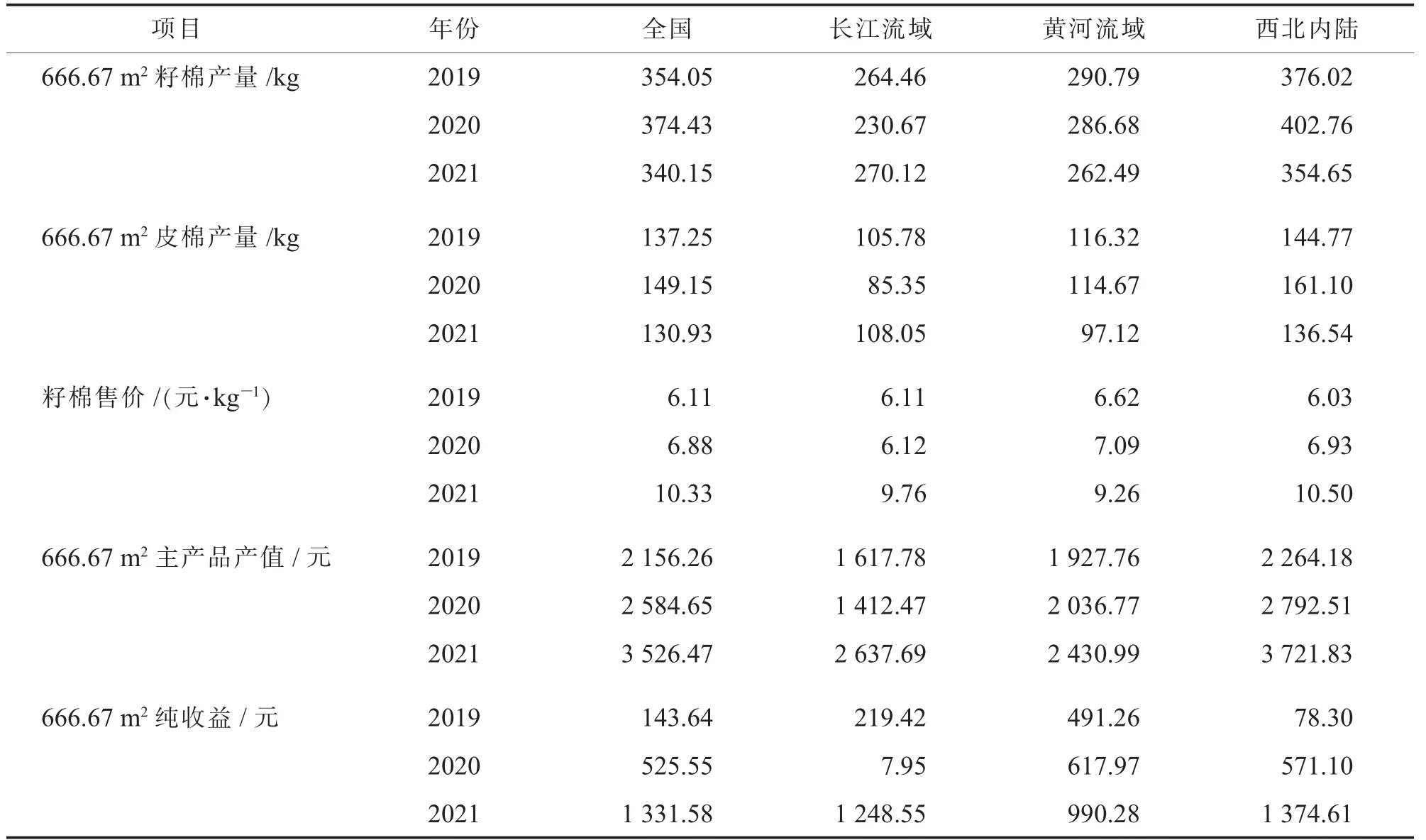

2.3.1表观籽棉、皮棉产量(表13)。 2019 年、2020年、2021 年全国样本籽棉产量每666.67 m2分别为354.05 kg、374.43 kg 和340.15 kg。与2019 年相比,2020 年增长5.76%,2021 年减少3.93%。

2019—2021 年3 年平均,全国、长江流域、黄河流域和西北内陆每666.67 m2籽棉产量分别为356.21 kg、255.08 kg、279.99 kg 和377.81 kg。 长江流域和黄河流域的籽棉产量分别比全国的低28.39%和21.40%,西北内陆则比全国高6.06%。

受气候变化影响,3 年中各棉区籽棉单产增减情况完全不同。 长江流域, 与2019 年籽棉产量相比,2020 年减产12.78%,2021 年增产2.14%。 其中:2020 年长江流域夏涝连秋湿, 为减产年景;2021 年则秋爽秋旱,为丰产年景。 黄河流域,2020年和2021 年都因秋湿减产。 与2019 年相比,2020年减产1.41%,理论上基本持平。 2021 年黄河流域遭遇夏涝连涝, 秋湿严重,2021 年比2019 年减产9.73%。 西北内陆,籽棉产量呈现“一增一减”情况:与2019 年相比,2020 年增产7.11%,2021 年减产5.68%;2021 年比2020 年减产11.95%。 其中:2020年高温有利于棉花生长,增产显著;2021 年因春季持续低温加上强寒潮侵袭,导致棉田大面积迟发晚熟而减产。

2019 年、2020 年、2021 年每666.67 m2全国样本皮棉产量分别为137.25 kg、149.15 kg 和130.93 kg,皮棉产量的增减趋势与籽棉产量完全一致,但因衣分有差异增减幅度不同。 长江流域2020 年皮棉产量比2019 年的减产幅度高达19.31%,高于籽棉减产幅度6.53 百分点。 2021 年黄河流域皮棉比2019年减产16.51%, 高于籽棉减产幅度6.78 百分点。与2019 年相比,2020 年西北内陆皮棉增产11.28%,高于籽棉增产幅度4.17 百分点, 由此可见衣分对皮棉产量的重要性。

2.3.2表观籽棉售价(表13) 。 2019 年、2020 年、2021 年 全 国 籽 棉 售 价 分 别 为6.11 元·kg-1、6.88元·kg-1和10.33 元·kg-1,与2019 年相比,2020 年提高12.60%,2021 年提高69.07%。可见,调查期间全国籽棉售价正处于强烈的上涨周期。

表13 2019—2021 年全国和三大棉区单位面积棉花表观产量、售价和主产品产值、收益

然而,三大棉区籽棉售价差异较大。 长江流域2020 年因气候原因品质差,价格与2019 年基本持平,2021 年则比2019 年大幅增长59.74%。 黄河流域因2020 年秋湿烂铃导致品质下降, 售价仅比2019 年回升7.10%,而2021 年售价比2019 年上涨39.88%。西北内陆2020 年籽棉价格比2019 年提高14.93%,2021 年比2019 年大幅增长74.13%。 2021年,西北内陆的籽棉售价最高,达10.50 元·kg-1;长江流域次之,为9.76 元·kg-1;黄河因夏秋连涝品质差售价最低,为9.26 元·kg-1。 宏观上看,籽棉销售价格与品质和纤维的使用价值有紧密关系。

2.3.3表观主产品产值(表13)。 2019 年、2020年、2021 年全国棉花样本每666.67 m2表观主产品产值分别为2 156.26 元、2 584.65 元和3 526.47元。 与2019 年相比,2020 年和2021 年分别提高19.87%和63.55%。 2020 年产值的增长得益于单产的提高和籽棉售价的回升,2021 年主要得益于籽棉售价的大幅度上涨。

2019—2021 年3 年平均,全国、长江流域、黄河流域和西北内陆每666.67 m2表观主产品产值分别为2 755.79 元、1 889.31 元、2 131.84 元和2 926.17元, 长江流域和黄河流域分别低于全国平均产值31.44%和22.64%, 西北内陆则高于全国平均产值6.18%。

与籽棉产量变化相似,这3 年各棉区棉花主产品产值的增减也完全不同。与2019 年各棉区相比,长江流域2020 年减少12.69%,2021 年则增长63.04%; 黄河流域2020 年增长5.65%,2021 年增长26.10%;西北内陆2020 年增长23.33%,2021 年增长64.38%。 可见,受单产增减和价格回升幅度大小的影响,主产品产值的增减幅度都更大,其绝对值和增长幅度都以西北内陆为最大。

2.3.4表观纯收益(表13)。 2019 年、2020 年、2021 年,全国棉花主产品每666.67 m2表观纯收益分别为143.64 元、525.55 元和1 331.58 元。与2019年相比,2020 年和2021 年分别增长265.88%和856.96%, 主要得益于籽棉售价的大幅回升和单产的提高。

2019—2021 年3 年平均,全国、长江流域、黄河流域和西北内陆每666.67 m2主产品表观纯收益分别为665.93 元、491.97 元、699.84 元和674.67元。 可见,长江流域主产品表观纯收益最少,黄河流域略高于全国平均,也高于西北内陆。

受气候、价格和投入等的综合影响,这3 年各棉区主产品表观纯收益增减情况完全不同。与2019年相比,长江流域2020 年纯收益减少96.38%,几乎处于亏损状态;2021 年则大幅增长469.02%。 与2019 年相比, 黄河流域2020 年增长25.79%,2021年增加101.58%。 与2019 年相比, 西北内陆2020年增长629.37%,2021 年大幅增长1 655.57%。 结果显示,全国棉花生产收益的稳定性极差。

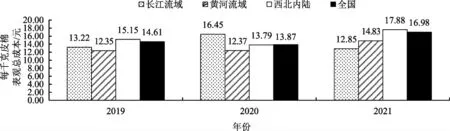

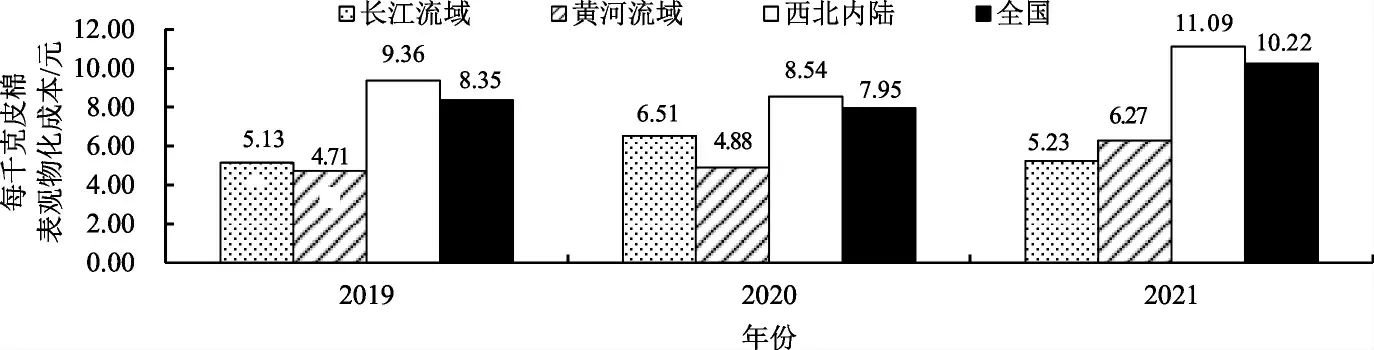

2.3.5每千克皮棉表观总成本、表观物化成本。2019 年、2020 年、2021 年,全国每千克皮棉表观生产总成本加权平均值分别为14.61 元、13.87 元和16.98 元(图2),其中2020 年平均值最小,原因是当年皮棉单产比2019 年提高8.67%;2021 年平均值最大, 原因是当年皮棉单产比2019 年降低4.60%,比2020 年降低12.22%,且2021 年每千克皮棉总成本的增长与前述当年总成本增长有关。可见,植棉单产水平和投入是提升棉花竞争力的重要因素。

图2 2019—2021 年全国和各棉区棉花每千克皮棉表观总成本

然而,全国和三大棉区每千克皮棉表观物化成本差异极大。2019—2021 年3 年平均,全国为15.15元, 黄河流域最低为13.18 元, 西北内陆最高为15.59 元,长江流域居于两者之间为14.17 元。 说明长江流域和黄河流域呈现中等投入特征,其中黄河流域棉花最具竞争力,长江流域次之;西北内陆植棉呈现高投入特征,在高投入条件下西北内陆棉花更具竞争力。

2019 年、2020 年、2021 年每千克皮棉表观物化成本全国分别为8.35 元、7.95 元和10.22 元,与每千克皮棉表观生产总成本的变化趋势一致(图3)。

图3 2019—2021 年全国和各棉区棉花每千克皮棉表观物化成本

2019—2021 年3 年平均,全国、长江流域、黄河流域和西北内陆每千克皮棉表观物化成本分别为8.84 元、5.62 元、5.29 元和9.66 元。 可见, 表观物化投入产出比例以西北内陆棉区最高, 呈现典型的高投入高产出特征,黄河流域和长江流域相对较低,呈现典型的中等投入中等产出特征。

2.3.6表观补贴。 2019 年、2020 年、2021 年,全国每666.67 m2加权平均政策性补贴分别为666.22元、467.95 元和2.57 元(表14), 与2019 年相比,2020 年和2021 年分别减少29.76%和99.61%,差异的原因在于棉花的销售价格(表13)。 2019—2021 年3 年平均补贴以长江流域最少, 黄河流域次之,西北内陆棉区最高。 这与面向西北内陆棉区新疆18 600 元·t-1的目标价格紧密相关[14],其中2021 年度新疆棉花交售价格高于目标价格, 补贴没有发生。 湘、鄂、皖、赣、冀、鲁、豫、甘等省的皮棉国家补贴为2 000 元·t-1。

表14 2019—2021 年全国棉花生产每666.67 m2 表观政策性补贴、自用工报酬和总收益 元

2.3.7表观总收益(14)。棉花生产总收益由生产纯收益、 政策性补贴收益和自用工的劳动报酬组成。2019 年、2020 年、2021 年,全国棉花生产666.67 m2纯收益和政策性补贴之和分别为809.86 元、993.51 元和1 334.15 元,其中2021 年最高得益于价格的大幅回升。

区域之间比较可见:长江流域棉花生产纯收益最少,产量低补贴也最少;黄河流域次之,产量高些,补贴也相对多些;西北内陆棉区的收益最高,得益于新疆更高的单产和更多的目标价格补贴。

2019 年、2020 年、2021 年, 全国棉花生产每666.67 m2总收益分别为1 195.81 元、1 310.09 元和1 597.31 元。 与2019 年相比,2020 年和2021 年分别增长9.56%和33.58%。 整体看,3 年间我国棉花生产总收益呈增长趋势。 其差异源自各年之间包括产量水平、销售价格、投入成本和补贴水平等的不同。

2019—2021 年3 年平均,全国、长江流域、黄河流域和西北内陆每666.67 m2总收益分别为1 367.73 元、1 130.33 元、1 367.98 元和1 394.53 元,长江流域比全国平均水平低17.36%,黄河流域、西北内陆与全国平均水平极为接近。 结果表明,我国棉花生产整体呈现高投入、 高产出和高收益特征,说明植棉有较高的收益回报,这是我国棉花生产保持一定规模的基础,是政策支持、技术装备支撑和人民勤劳智慧的综合结果。然而不同棉区之间的差异极大,其中长江流域棉区呈现低投入、低产出和低效益特征,黄河流域棉区呈现中等投入、中等产出和中等收益特征, 西北内陆棉区呈现高投入、高产出和高收益特征。

本研究的抽样方法统筹兼顾棉花生产市场主体——基本农户、家庭农场、专业合作社和工商社会资本,比较贴近当前生产实际,采用加权平均值比算术平均值的统计分析更为合理,估测数据更接近实际。 然而,全国棉花生产不同市场主体之间的投入、产出和收益的差异极大,关于全国不同植棉生态区、补贴市场主体的棉花生产表观成本、产值和收益报告将陆续发布。

3 讨论

3.1 我国棉花竞争力得到显著提升

与2015 年全国样本每千克皮棉表观生产总成本15.61 元[3]相比,2019 年降低了6.41%,2020 年减少11.15%,2021 年则升高了8.84%。 分析原因:一是得益于全国棉花单产水平的进一步提高,2016年全国样本籽棉产量为每666.67 m2293.00 kg,2019—2021 年3 年平均为356.21 kg, 增长幅度高达21.57%;二是机械化植棉的进程加快,用工数量持续减少,特别是西北内陆棉区新疆机械化采收使劳动力成本大幅减少。 全国每666.67 m2棉花生产用工2016 年为10.64 个,2019—2021 年3 年平均为7.03 个,减幅达33.93%。 整体上,我国棉花种植水平提高较快,竞争力大幅提升,但是不同生态区的差异也很大,差异的原因即是科技进步的着力点。

3.2 我国棉花生产效率高

本研究显示,全国棉花生产用工数量一直在减少(表11),虽然年际间皮棉单产呈现较大波动,但总体已很高, 因此我国棉花生产效率在大幅提高。2019—2021 年3 年平均, 全国每工日生产皮棉的加权平均值为22.13 kg, 其中以西北内陆最高,这与该棉区规模化和机械化的植棉模式关系密切,而长江流域和黄河流域棉区应以提高单产为中心来提高生产效率,且应适当扩大植棉规模和大力发展社会化服务(表15)。

表15 2019—2021 年棉花生产表观每工日皮棉产量和每千克皮棉表观人工费用

2019—2021 年3 年, 全国每千克皮棉人工费用平均为4.56 元,总体上呈现减少趋势,同样显示出劳动生产效率的提高。 三大棉区之中,西北内陆每千克皮棉人工费用最低,长江流域最高,黄河流域居于两者之间(表15),说明西北内陆棉区劳动生产效率最高。

3.3 我国棉花生产主体仍以基本农户为主

本研究显示我国棉花生产主体仍以基本农户为主(表3)。 据表12 棉田租赁面积比例的3 年平均值,家庭农场、合作社和工商社会资本租赁土地的植棉面积占棉田总面积的比例为17.15%, 且发展较快。

3.4 成本收益测算方法比较

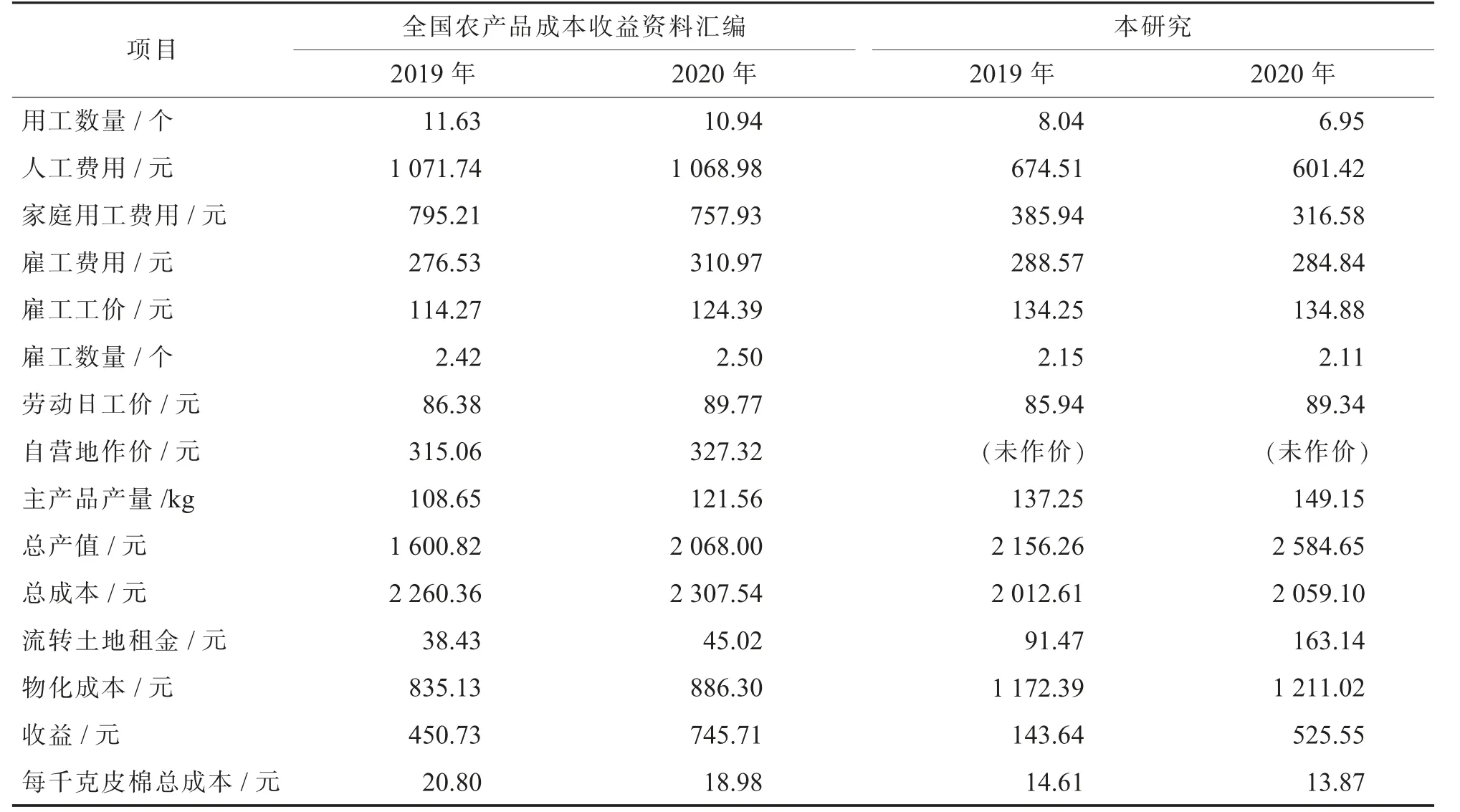

本研究结果与由国家发展和改革委员会价格司、价格成本调查中心主编的《全国农产品成本收益资料汇编》[1](以下简称《汇编》)有相同与不同之处,其差异与记工方法、数据归类、平均值计算的方法不同有关(表16)。

3.4.1总成本的差异(表16)。 2019 年和2020年,本研究的每666.67 m2总成本分别比《汇编》的少247.75 元和248.44 元, 分析原因是与记账和估价不同有关。 《汇编》 把2019 年和2020 年每666.67m2“自营地”折租金作价315.06 元和327.32 元计入总成本,本项目未作价。 《汇编》中2019 年和2020 年每666.67 m2人工费用为1 071.74 元和1 068.98元,本研究为674.51 元和601.42 元,分别少397.23元和467.56 元。 其中 《汇编》2019 年和2020 年每666.67 m2家庭用工作价分别为795.21 元和757.93元, 本研究每666.67 m2家庭用工作价分别为385.94 元和316.58 元, 分别少409.27 元和441.35元。本研究雇工费用、雇工工价和劳动日工价与《汇编》较为相近,说明不同记工方法对当前棉花生产中劳动力的评估较为一致,但本研究雇工数呈现减少的趋势与《汇编》不同。

表16 本研究全国棉花生产每666.67 m2 产值、成本、收益与《全国农产品成本收益资料汇编》[1]差异比较

3.4.2物质费用的差异(表16)。 《汇编》中2019 年和2020 年每666.67 m2物质和服务费用(与本研究中物化成本包含项目一致)分别为835.13 元和886.30 元, 本研究分别为1 172.39 元和1 211.02元,比《汇编》分别多337.26 元和324.72 元。 显然,《汇编》 的物质成本和服务费用估值明显偏低。 当今, 每666.67 m2千元以下的物化费用在西北内陆棉区根本无法开展棉花生产,而2019 年和2020 年新疆植棉面积占全国的比例分别为77.40%和79.93%。

3.4.3每千克皮棉总成本差异(表16)。 《汇编》中2019 年和2020 年每千克皮棉总成本为20.80 元和18.98 元,本研究分别为14.61 元和13.87 元,比《汇编》分别少6.19 元和5.11 元,减少幅度达29.76%和26.92%。 显然,《汇编》 每千克皮棉成本估值偏高,如果按照《汇编》评价我国棉花竞争力得出“弱”与评价植棉者收益得出“低”的结论,显然与当前我国的国情、棉情不符。

3.4.4产量、产值数据相差大(表16)。 本研究入户调查取得籽棉交售所得产量和交售价格的实际资料,与植棉者实际情况接近。 材料与方法已阐述2019—2021 年机采籽棉产量已按面积进行了杂质扣除, 即便籽棉产量再扣除5%也比《汇编》 高近20%。 可见,《汇编》以及国家统计局对全国棉花产量的低估是重要问题之一。

全国棉花单产水平被低估。据国家统计局棉花产量公告[6-7],2019 年和2020 年全国皮棉产量每666.67 m2分别为117.57 kg 和124.29 kg (为算术平均值),若按国家统计局公布的棉花播种面积进行加权计算, 则全国皮棉单产分别为每666.67 m2131.04 kg 和133.40 kg,与算术平均值比较,加权平均值则高11.46%和7.32%。 与《汇编》单产比较,本研究采用加权平均法计算的这2 年单产分别高26.31%和22.70%,差异大。可见,采用算术平均的方法计算单产存在较大的缺陷。 本研究采用加权计算方法测算的这2 年单产,与国家统计局加权平均值相比分别高4.90%和11.77%,这基本在抽样统计允许误差范围内。

全国棉花主产品产值被低估,也对竞争力的评价不利。 2019 年和2020 年本研究每666.67 m2产值分别为2 156.26 元和2 584.65 元,分别比《汇编》高34.69%和24.98%。 然而,《汇编》没有收录与籽棉收益紧密相关的籽棉产量和籽棉销售价格这2项重要指标, 无法考证评价产值和收益的计算依据。此外,相关补贴《汇编》也未收录和计入收益,不能全面反映全国棉花生产的实际状态。

综上所述,在有可能条件下,建议对我国农业/棉花生产成本收益核算方法进行修改。全国各项平均值采用加权平均方法计算更能够有效反映主产区的总体状态,相应成本调查表的设计和统计软件须进一步完善。

4 结论

本研究采用国家棉花咨询委员会全球通用表格进行调查, 通过研究获得全国棉花生产投入、产出和效益的最新背景资料, 对深入了解当前国情、棉情具有重要参考价值。 研究结果表明,我国棉花生产可获得较高的产量、产值和收益,整体上我国棉花具有较强的竞争力。在建设现代农业强国进程中,对棉花而言,当前和今后的主要目标任务是适度规模、质量兴棉、绿色兴棉[15],仍应进一步提高单产水平、改善品质和降低成本。长江流域、黄河流域和西北内陆棉区棉花生产分别形成中低投入、中低产出和中低效益,中等投入、中等产出和中等收益,高投入、 高产出和高效益3 种层次分明的类型,这对找准不同生态区棉花的科技进步、 科技兴棉、科技服务的着力点,政策支持和社会化服务发展的方向目标具有参考价值。本项目的调查研究方法和取得的结果对《全国农产品成本收益资料汇编》中的棉花成本收益具有重要补充作用,可为修订成本收益调查表和改进分析方法提供重要参考。

致谢:

参加成本样本调查的有:练文明、李茂春、马丽、赵富强、徐海江、王西和、张彪、陈兵、曹阳、李飞、张教海、徐道清、白志刚、李卫华、楚宗艳、徐志森、王树林、尹会会、张爱民、冯克云、杨苏龙、贺道华、王文魁、咸丰、程少雨、田立文、周家华、卢怀玉、肖国欣、卢春建、朱清宏、王菲、吴洪涛、谭元全、郭世学、王建军、陈景国、张兆明、刘新兰、张广利、黎青、李如军等,上海永澳纺织科技有限公司王进华董事长给予特别支持,《中国棉花》编辑部杨子山、秦凡对论文的修改提出有价值的意见建议。 谨此致谢!

猜你喜欢

中国棉花加工(2022年4期)2022-09-21

中国棉花加工(2022年4期)2022-09-21

现代农业科技(2022年9期)2022-05-19

中国纤检(2022年4期)2022-04-25

江苏农业科学(2022年6期)2022-04-15

纺织学报(2021年11期)2021-11-30

棉纺织技术(2021年10期)2021-10-15

西南农业学报(2021年5期)2021-08-05

江苏农业科学(2021年7期)2021-05-26

天津农业科学(2016年3期)2016-03-12