基于因子分析法的我国医药上市企业财务绩效评价模型构建研究

2022-12-26 05:42邹洁茹

中小企业管理与科技 2022年22期

邹洁茹

(重庆理工大学,重庆 400050)

1 引言

2019年底爆发的新型冠状病毒肺炎疫情严重威胁到人民生命健康,对各行各业产生了巨大影响。在这场疫情中,医药制造业却迎来了全新的机遇和挑战。疫情初期,口罩、呼吸机、防护服等医药物资接连告急,新冠病毒检测试剂、抗病毒药物、新冠肺炎病毒疫苗的需求量急剧上升。为应对这场突如其来的疫情,各医药上市公司采取不同方案措施。部分医药上市企业通过加大研发投入,集中人力物力创新生产技术,研发新产品,改造升级生产线,提高医疗物资供应量的方式以增强应对新冠肺炎疫情能力和水平;也有部分医药上市企业在国家构建国内国外双循环新发展格局背景下,深挖国内外市场潜力,采取拓宽销售渠道方式,不断扩张市场,以赢得市场份额。由于不同医药上市企业选择了不同发展方向和道路,如何评价医药上市企业绩效,如何从2020年和2021年企业发展途径中总结探索出一条医药上市企业应对这场风险挑战之路就显得尤其重要。而企业财务数据纷繁复杂,并非所有数据都适用于企业绩效评价,如何化繁为简从中提炼出有效信息并对企业绩效进行评价就成为了亟待解决的问题。

目前针对国内医药上市企业绩效研究的文献较多,常见的研究方法有:EVA法、杜邦分析法、平衡计分卡法、因子分析法、DEA评价模型等。陶春海(2012)基于因子分析法对国内50家医药上市企业绩效进行分析,得出排名并提出相应对策[1];蒋颖慧(2020)基于平衡计分卡对ZF药业进行绩效评价研究,建立了平衡计分卡绩效评价体系[2];陈冰等(2013)基于中国医药行业上市公司面板数据进行了DEA-Tobit实证研究,得出了影响经营绩效的因素[3];陈璐等(2022)基于主成分分析法研究了60家医药上市公司财务绩效,分析出了影响医药上市公司财务绩效的因素[4]。以上研究中往往基于企业某一年的数据进行分析,缺少对多年的数据比较,尤其是缺少新冠肺炎疫情爆发后医药上市企业财务数据的比较分析。本文以医药制造业中具有代表性的20家企业为研究对象,从企业财务绩效研究的4个角度出发,即盈利能力分析、偿债能力分析、营运能力分析和发展能力分析角度,共计选取了12个比较具有代表性的财务指标,通过因子分析法采取降维分析的思路,建立医药上市企业财务绩效评价体系模型,据此计算出该20家企业2020年和2021年的综合因子评分,并进行排名对比分析,根据分析结果为医药制药业企业未来的发展思路提出一定对策建议。

2 研究设计

2.1 样本选择

为确保数据的准确性和可靠性,本文剔除了ST和*ST公司和年度数据缺失企业,从医药制造业上市公司中选取了20家具有代表性的医药上市企业为研究样本。本文通过对比研究这些企业在2020年和2021年综合绩效,从而探索生物医药行业在新冠疫情爆发后的转型升级路,因此本文研究对象选取具有一定的现实意义。

2.2 数据来源

本文数据来源于CSMAR国泰安数据库提供的2020年和2021年上市企业年度报告,并通过SPSS 23.0进行数据分析和处理。

2.3 指标选取

本文从财务分析的4个方面构建了指标体系,从盈利能力分析角度选取的指标为:资产报酬率(X1)、净资产收益率(X2)、营业净利率(X3);从偿债能力分析角度选取的指标为:流动比率(X4)、速动比率(X5)、资产负债率(X6);从营运能力分析角度选取的指标为:应收账款周转率(X7)、存货周转率(X8)、总资产周转率(X9);从发展能力分析角度选取的指标为:总资产增长率(X10)、净利润增长率(X11)、营业收入增长率(X12)。通过因子分析法对以上分析指标进行降维,从而计算出这20家医药上市企业的绩效得分。

3 财务绩效评价分析

本文对2020年和2021年数据分别通过因子分析法构建绩效评价模型,计算出综合因子得分和排名,并进行比较分析。

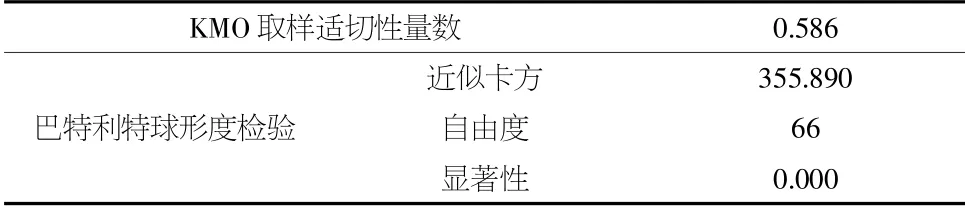

3.1 KMO和巴特利特检验(表1)

表1 KMO和巴特利特检验结果

在运用因子分析法前需对适用性进行判断,对2021年数据进行检验后,KMO值为0.586,大于0.5,一般认为KMO值大于0.5,各变量之间重叠程度较高,建立出的因子分析模型较好。在巴特利特球形检验中,显著性为0,小于0.05,说明变量之间差异极其显著,该两个数值证明本实验可用因子分析法进行研究。

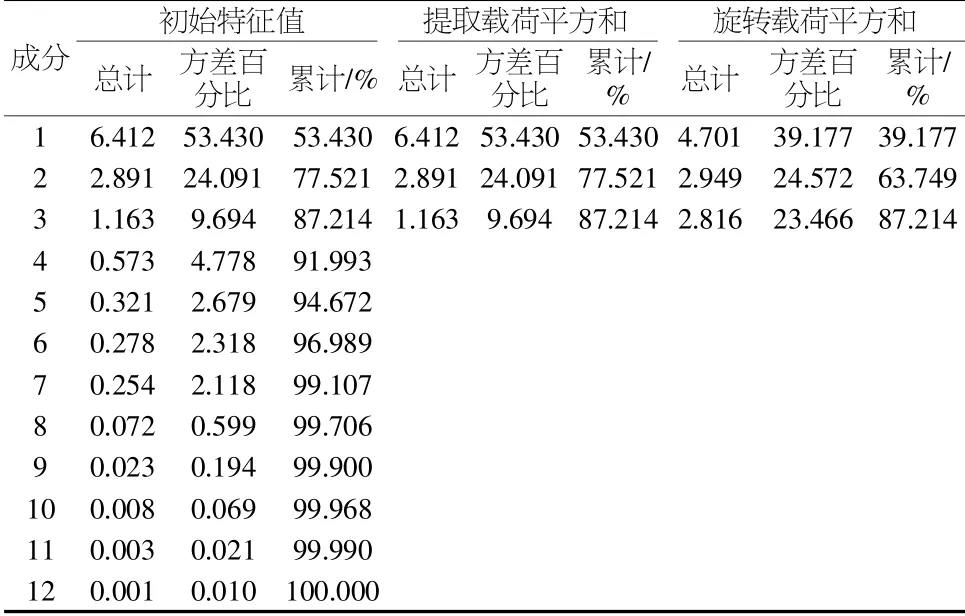

3.2 总方差解释

通过SPSS23.0对12个财务指标进行降维分析,输出总方差解释表(表2),得出成分因子特征值和累计方差值,累计解释率越高说明因子分析效果越好。

表2 总方差解释表

提取方法:主成分分析法。

从表2中数据可以看出,2021年数据中提取的三个公因子特征值均高于1,符合因子分析法要求。第一个公共因子的方差贡献率为39.177%,第二个公共因子的方差贡献率为24.572%,第三个公共因子的方差贡献率为23.466%,累计方差贡献率为87.214%,符合累计方差解释率需高于85%的要求,综合以上原因,本文考虑提取3个公共因子,且这3个公共因子相当理想,适合做因子分析。

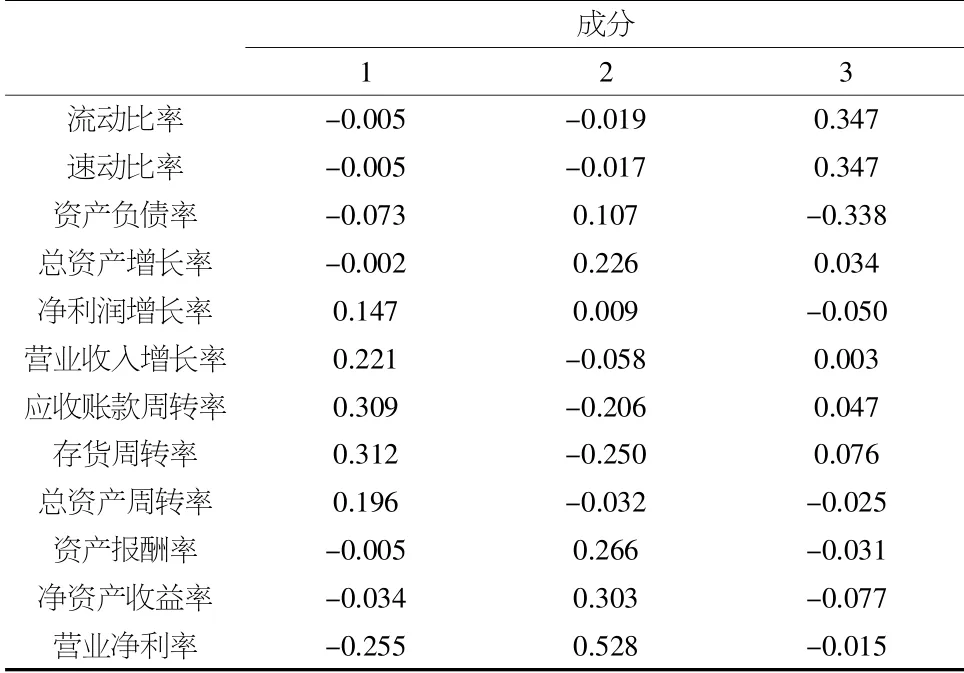

3.3 提取公共因子并命名

设提取的三个公共因子为F1、F2、F3,用主成分分析法进行提取,采用凯撒正态化最大方差法对原始成分矩阵进行旋转,旋转在5次迭代后收敛。因子F1中应收账款周转率(X7)、营业收入增长率(X12)、存货周转率(X8)、总资产周转率(X9)、净利润增长率(X11)的载荷量分别为0.955、0.898、0.867、0.844、0.715,远远高于其他指标的荷载量,因此,因子F1可以由应收账款周转率(X7)、营业收入增长率(X12)、存货周转率(X8)、总资产周转率(X9)、净利润增长率(X11)来反映,由于该公共因子综合地反应了企业营运能力和发展能力,故其命名为“营运发展能力因子”;因子F2中,营业净利率(X3)、净资产收益率(X2)、资产报酬率(X1)、总资产增长率(X10)的荷载量分别为0.936、0.771、0.755、0.680,由于F2主要反映的是企业的盈利能力,因此F2可以命名为“盈利能力因子”;因子F3在偿债能力角度具有较大荷载,因此F3可以命名为“偿债能力因子”。

3.4 计算因子得分并建立因子模型

本文分析构建出研究样本在3个公共因子上的得分系数矩阵(表3),并根据3个公共因子的方差贡献率来进行加权平均,构建出适合的绩效评价体系,最终得到综合因子得分F,并对各公司综合因子得分F进行排名并评价。

表3 成分得分系数矩阵

根据表3构建出因子得分模型:

F1=-0.005X1-0.034X2-0.255X3-0.005X4-0.005X5-0.073X6+0.309X7+0.312X8+0.196X9-0.002X10+0.147X11+0.221X12

F2=0.266X1+0.303X2+0.528X3-0.019X4-0.017X5+0.107X6-0.206X7-0.25X8-0.032X9+0.226X10+0.009X11-0.058X12

F3=-0.031X1-0.077X2-0.015X3+0.347X4+0.347X5-0.338X6+0.047X7+0.076X8-0.025X9+0.034X10-0.05X11+0.003X12

F=(39.177%F1+24.572%F2+23.466%F3)/87.214%

2020年数据实验过程与上述过程相似,此处不再赘述。2020年数据KMO和巴特利特检验结果中,KMO值为0.644,大于0.5,显著性为0,小于1,适用于因子分析法。2020年数据同样提取出了3个公共因子,累计方差贡献率为87.152%,说明3个公共因子对原数据解释程度很高。

4 实证结果分析

本文根据上述模型计算各医药上市企业绩效得分,综合因子得分越高的企业,其财务绩效表现越好。现将20家医药上市企业2020年和2021年各影响因子得分及综合得分F并排序。(表4)

表4 医药上市企业因子得分及排名表

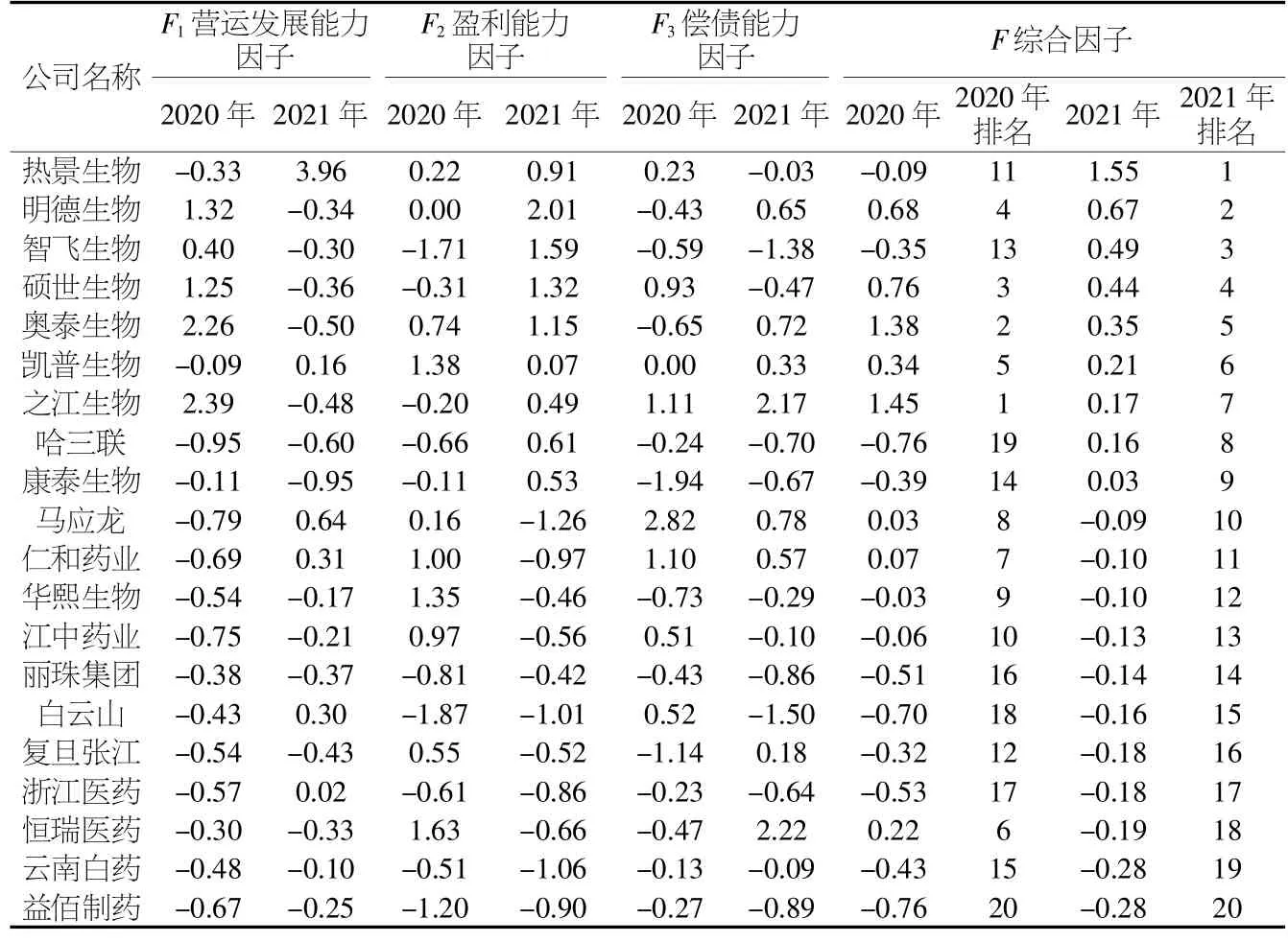

4.1 排名结果总体分析

从综合因子得分上看,2021年排名前六的医药上市公司分别为:热景生物、明德生物、智飞生物、硕世生物、奥泰生物、凯普生物,其中热景生物从2020年排名第11名上升到了第1名。从系数上看,营运发展能力因子对综合因子的贡献最高,因此对综合因子的影响也最高,2021年热景生物在营运发展能力因子上的表现最好,其综合因子得分也最高。热景生物的主营业务为临床诊断产品及新型冠状病毒抗原检测产品,根据其年报发布的情况来看,2021年热景生物营业收入大幅增长主要是由于2021年年初公司研发的新型冠状病毒2019n-CoV抗原检测试剂盒和新型冠状病毒抗原自测产品打开了国际市场。热景生物在国际上先后获得了德国联邦药品和医疗器械研究所(BfArM)用于居家自由检测的认证、欧盟CE以及英国MHRA、法国ANSM等主要经济体的自测注册/备案,因此海外新冠抗原检测产品收入的大幅增长,与此同时不断扩大国内市场,增大国内市场份额,最终实现净利润大幅上升。从综合因子得分前6名来看,智飞生物从2020年第13名上升到了第3名,其余4家企业2020年度和2021年度排名变化不大。从这6家企业的主营业务来看,除智飞生物以外其余5家企业均为体外检测产品研发生产企业,且这5家企业均研发生产了新冠病毒检测试剂,而2021年3月,由智飞生物和中科院合作研发的新冠肺炎病毒疫苗成功上市被纳入紧急使用。

4.2 对策及建议

4.2.1 紧跟市场需求,研发新产品

创新是一个企业应对市场变化重要方式,受新冠肺炎疫情影响,不少医药上市企业线下销售渠道受到了一定影响。从上文分析中看,研发并生产新冠病毒核酸检测试剂的企业在疫情爆发后的两年里营运发展能力更强,综合绩效表现更好,销售新冠病毒核酸检测试剂为企业创造了巨大收益。对于企业而言,可以从以下几点来提高研发创新能力:一是积极争取国家科技计划专项基金或政府为研发创新活动提供的政府补贴、专项资金、税收减免等,以此来为企业创新活动赢得资金支持;二是加大高端人才引进和培养,医药制造业作为高新技术产业,对专业技术人才的需求量非常大,企业需要为创新型人才提供支持和帮助,必要时可以通过股权激励措施来吸引和留住人才;三是营造创新环境,建立健全公司创新模式和管理机制,对为公司研发创新做出贡献的人才给予创新奖励,以此来营造良好的创新环境。

4.2.2 拓宽销售渠道,抢占新市场

一是在构建国内大循环为主,国内国外双循环的新发展格局背景下,不断开拓挖掘国内市场潜力,提升自身产能,基于国内生产和配套能力增强产品竞争力,扩大国际市场份额[5],从而为医药上市企业发展提供新动力。二是企业可以通过“扁平化”的销售渠道,减少不必要的渠道环节,从而节约在销售渠道上的投入,将资金用于打通其余销售渠道上,从而实现市场扩张。

猜你喜欢

防爆电机(2022年4期)2022-08-17

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

遵义(2017年24期)2017-12-22

初中生世界·九年级(2017年10期)2017-11-08

中国交通信息化(2017年9期)2017-06-06

中国卫生(2016年12期)2016-11-23

项目管理技术(2016年8期)2016-05-17

中国交通信息化(2015年3期)2015-06-05