企业风险承担与企业价值:市场化视域

2022-12-16 05:09:12周子雯

中原工学院学报 2022年5期

周子雯

(中原工学院 财务处,河南 郑州 450007)

当前,我国经济正从高速增长转向高质量发展,亟需以企业为主体提升经济发展的内生动能。企业价值综合体现了企业当前盈利和未来的成长潜力,受利益相关者的广泛关注。然而,没有任何企业不承担风险便可获得成功[1]。风险是商业的本质,获取收益、承担风险是商业经营的基本逻辑。企业风险承担反映企业追求高利润时为之付出代价的意愿和倾向[2],必要的风险承担对微观企业发展及宏观经济增长都具有重要的作用。研究认为,企业风险承担水平较高的国家具有更高的社会生产率[3]。

实现价值的最大化,是企业经营管理的基本目标。企业适度的风险承担有利于价值创造[4-6]。研究认为,企业风险承担与企业价值的关系曲线为倒U形[7]。市场化改革是研究我国企业行为中不容忽视的重要制度背景[8]。地区市场化水平反映了经济发展水平以及制度约束、资本自由流动的程度。良好的发展环境在一定程度上意味着企业所承担风险可控[9]。地区市场化进程是影响企业风险决策的主要外部因素。那么,现阶段我国企业风险承担是否能提升其市场价值?地区市场化进程是否在企业风险承担与企业价值之间产生了某种作用?本文将探索企业风险承担对企业价值的影响,以及地区市场化进程在企业风险承担与企业价值之间可能的调节效应,以期为提升企业价值提供参考。

1 研究假设

1.1 企业风险承担与企业价值

纺织、煤炭、电力、铁路、钢铁、石油、汽车、化工、电子技术等产业的发展,都离不开企业家冒险又合理的行动。企业风险承担水平既能反映管理层决策与股东利益的兼容程度[10],也是作为企业发展原动力的企业家精神的体现。而规避风险、放弃净现值大于零的投资项目,意味着较高的代理成本[4,11],必然导致较低的资源配置效率[12]。企业风险承担水平体现了企业把握融资机会的能力[13]。较高的企业风险承担水平有助于企业把控回报率较高的投资项目的风险和机会[14-15],保持长期的竞争优势。企业风险承担作为地区经济可持续发展的重要动力[16],尽管对宏观经济增长具有重要的现实意义,但过高的企业风险承担水平可能会加大企业陷入财务困境的可能性。企业追求利润的过程必然伴随着风险。企业价值是企业经营者为实现收益最大化而承担经营风险的结果。企业价值的实现过程充满了不确定性,实现价值最大化需要承担企业价值实现过程蕴含的风险。提高企业的风险承担水平有利于提升资源配置效率,而积极的风险承担行为正是实现可持续发展的重要前提[2,5]。企业的风险承担水平越高,在决策中越主动偏好高风险、高收益的项目,也越有助于其市场价值的提升。

由此,本文提出假设1:企业风险承担对企业价值具有显著的促进效应。

1.2 地区市场化进程对企业风险承担与企业价值之间关系的作用

高风险承担水平并不意味着鼓励冒险,只有适度的风险承担才能促进企业发展。企业风险承担的收益通常并不会在短期内实现,且企业风险承担容易打破企业管理层的“平静”生活,如风险性投资的失败会给企业管理层的职业声誉带来不利影响,因此企业管理层通常有明显的风险规避倾向[4,11,17]。而外部监督机制作为企业风险性决策的影响因素,能够提升企业风险承担的水平[18]。地区市场化进程是影响企业管理层风险决策的重要外部因素,反映了市场机制在推动行为主体开展经济活动时的地位和作用[19]。

随着地区市场化进程的加快,市场机制逐步替代政府干预在资源配置中发挥重要作用。根据资源依赖理论,企业的战略资源差异将导致异质性绩效。任何个体或组织都不可能脱离社会,从外部环境获取必要的资源供给则是必然的。企业的风险承担离不开投资项目、资金、技术、土地、产品销售渠道等资源[11]。充足的资源保障是企业通过风险承担强化企业价值的条件,而加快市场化进程有助于提升信息透明度,降低投资者与经营者之间的信息不对称程度[20],有利于投资者对企业的优劣进行识别。风险承担能力强的企业具有雄厚的综合实力,往往能够引起投资者的兴趣而获得更多的资本资源,更容易促进企业价值的持续增长[21]。在市场化水平较高的地区,政府干预较少,竞争环境更好[5],而公平的竞争环境正是发挥先动优势的重要前提。显然,良好的市场环境能够强化企业风险承担对企业价值的促进效应。

由此,本文提出假设2:地区市场化进程在企业风险承担与企业价值之间具有显著的调节效应。

2 数据来源、变量定义与模型设定

2.1 数据来源

本文选取2012-2019年在沪深股市公开交易的上市企业作为样本,数据来源于Wind金融终端;剔除金融类、存在缺失值、被 ST、*ST的个体,最终获取了11 048组观测数据;以样本企业的年报数据作为有效观测值,并使用 Stata 15.1软件进行了数据分析;为弱化极端值的影响,对连续性变量,按照双侧1%分位数进行了缩尾处理。

2.2 变量定义

2.2.1 被解释变量

考虑到不同企业的价值总量差异较大,为使指标具有可比性,本文采用Tobin’s Q值来衡量企业价值QT。这一指标在研究我国企业市场价值时被广泛采用[22-23]。其计算式为:

QT=(流通股总数 × 期末股票收盘价+

非流通股总数 × 期末每股净资产 +期末负债账面价值)/期末总资产

(1)

2.2.2 解释变量

评价企业风险承担水平的直接方式是估算其财务指标的波动率。然而,财务指标对会计变动较为敏感,且容易受盈余管理的影响[2,4]。因此,本文参考宋建波等[17]、Acharya等[24]的研究,采用个股回报率RET的波动性来测度企业风险承担的水平。具体而言,它是通过计算观测期内RET的标准差来评价企业风险承担状况的。

(1)对RET进行行业及年度均值调整,得到剔除年度、行业异质性的个股回报率RA,i,t°,即

(2)

式中:i、j、t分别表示样本企业、行业、年度的序列;RET,i,t为i企业的t年度个股回报率;RET,k,t为j行业内第k家企业的t年度个股回报率;k为j行业内的第k家企业;nj,t为j行业中t年度的企业个体数量。

(2)将观测时段设定为3 a,从t-2年度至t年度;以滚动后RA,i,t的标准差作为企业风险承担水平的测度指标。i企业的t年度风险承担水平可表示为:

(3)

式中,T为样本的考察期间。

在计算过程中,本文区分考虑现金红利再投资、不考虑现金红利再投资的个股回报率,分别将企业风险承担水平表示为CRTA和CRTB。i企业的t年度风险承担水平CRT,i,t值越大,表示i企业t年度个股回报率的波动程度越大,企业的风险承担水平越高。

2.2.3 调节变量

企业所在地区的市场化进程(即进展程度)M体现了相应的经济发展水平、制度约束程度以及资本自由流动状况。王小鲁等在《中国分省份市场化指数报告(2018)》中,采用“政府与市场的关系”“非国有经济的发展”“产品市场的发育程度”“要素市场的发育程度”“市场中介组织发育和法治环境”的综合得分,考察了我国各省份的市场化进程[25]。

本文采用各省份市场化总指数来评价企业所在地区的市场化进程。鉴于《中国分省份市场化指数报告(2018)》的数据披露期间为2008年至2016年,从时效性考虑,本文采用最近5期移动平均值法来近似估算2017年至2019年的市场化进程。

2.2.4 控制变量

本文参考John等[4]、何瑛等[26]的研究成果,对资产周转率TAT、销售净利率NPM、资产负债率LEV、销售增长率GROWTH、股权集中度SHRCR、独立董事比例IN、企业规模LSET、董监高薪酬LSAL、审计值AUDIT、产权属性STATE、年度效应YEAR及行业效应ID等变量进行了控制。表1所示为各变量的说明。为便于比较研究,这里对各变量进行了无量纲化处理。

表1 各变量的说明

2.3 模型设定

参考Zhu等[22]、何瑛等[26]的研究设计,可构建用于检验假设1的回归分析模型1,即

QT,1,i,t=α0+α1CRTA,i,t(CRTB,i,t)+α2TAT,i,t-1+

α3NPM,i,t-1+α4LEV,i,t-1+α5GROWTH,i,t-1+

α6SHRCR,i,t+α7IN,i,t+α8LSET,i,t+α9LSAL,i,t-1+

(4)

用于检验假设2的回归分析模型2为:

QT,2,i,t=β0+β1CRTA,i,t(CRTB,i,t)+β2Mi,t+

β3CRTA,i,t(CRTB,i,t)×Mi,t+β4TAT,i,t-1+

β5NPM,i,t-1+β6LEV,i,t-1+β7GROWTH,i,t-1+

β8SHRCR,i,t+β9IN,i,t+β10LSET,i,t+β11LSAL,i,t-1+

(5)

在模型1和模型2中:α0~α13和β0~β15分别为模型1和模型2对应变量的偏效应;α1和β1分别为未控制及控制市场化进程时,企业风险承担对企业价值的作用系数;β2为市场化进程对企业价值的作用系数;β3为市场化进程对企业风险承担与企业价值之间关系的调节系数。本文关注的是主效应及调节效应,所以除α1、β1、β2和β3外,其他回归系数不再进行详细的含义说明。此外,为弱化逆向因果关系导致的内生性问题,控制变量中TAT、NPM、LEV、GROWTH、LSAL、AUDIT在回归分析时取一阶滞后值。在模型2中,为弱化共线性因素的不利影响,根据文献[27],对变量CRTA、CRTB和M进行了去均值的中心化处理。

3 描述性统计与变量相关性分析

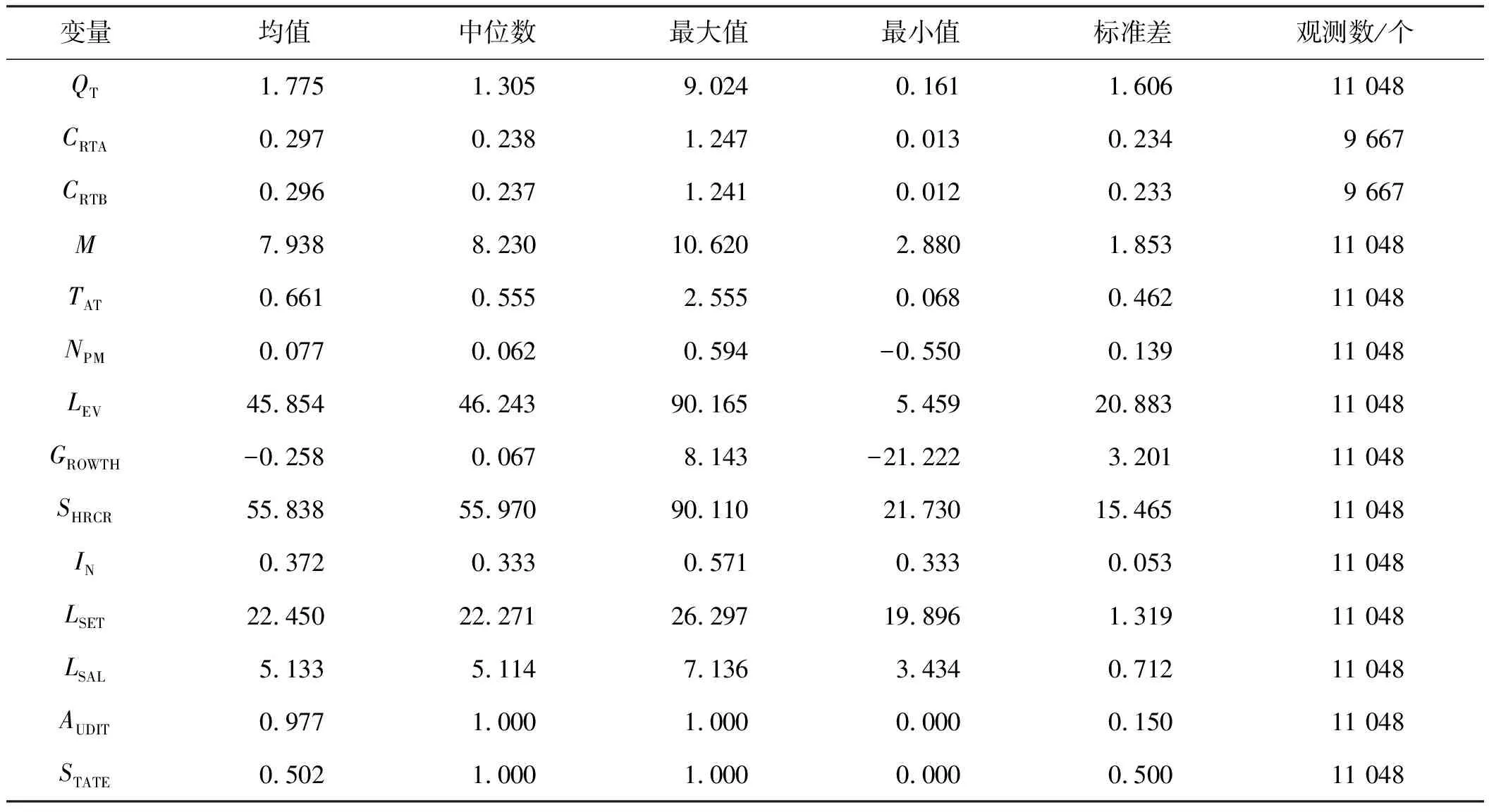

3.1 描述性统计

描述性统计结果如表2所示。分析可知:QT的最大值为9.024,最小值为0.161,标准差为1.606,不同企业的市场价值呈现了较大幅度的异质性;CRTA的最大值和最小值分别为1.247和 0.013,CRTB的最大值和最小值分别为1.241和 0.012,表明企业风险承担水平的差异较大[15,26];调节变量M的均值为7.938,标准差为1.853,反映了我国区域经济发展的不均衡性,市场化进程呈现出较强的区域差异性;各控制变量均呈现了一定程度的差异性。显然,样本之间具有良好的区分度,这就为回归分析提供了便利。

表2 描述性统计结果

3.2 变量相关性分析

变量的相关系数矩阵如表3所示。分析可知:CRTA、CRTB均与QT在1%的水平上显著正相关,初步支持了假设 1,企业提升风险承担能力能够增加其市场价值;M与QT的相关系数为0.046,在1%的水平上显著,说明良好的市场环境能够为企业发展提供有力保障,抑制管理者的短视行为,也有助于管理层积极承担风险,致力于可持续的价值创造过程;各控制变量均呈现与QT统计意义上的显著相关性;解释变量、控制变量相关系数的最大值为0.508,小于阈值0.800;模型不存在严重的多重共线性,能够为后续回归分析提供可靠保障。

表3 变量的相关系数矩阵

4 结果分析

本文采用的数据类型为面板数据。对面板数据进行固定效应回归处理,能够弱化由不随时间变化的不可观测因素导致的内生性问题。

(1)在模型1中,CRTA、CRTB的系数值均为1.088,在1%的水平上显著,表明现阶段我国企业的风险承担行为能够显著提高自身的市场价值,与于洪涛[7]的研究结论有所不同。这可能缘于我国大部分企业的风险承担状况低于世界上其他主要国家的平均水平[5],而企业风险承担被看作一种积极的行为,有利于增加企业的资源积累、强化企业竞争力,从而可提升企业的市场价值。因此,假设1得以验证。

企业管理层应意识到风险承担对价值创造的积极作用以及利益相关者对企业风险承担行为的关注,不断提升其在管理决策中的风险承担意识和能力。

(2)在模型2中:CRTA、CRTB的系数值分别为1.090、1.076,均在1%的水平上显著;调节变量M的系数值为0.078,在5%的水平上显著;交互项CRTA×M、CRTB×M的系数值均为0.119,在1%的水平上显著。分析可知:市场化程度较高地区的市场化机制更加完善,而良好的市场化机制能为企业发展提供有利环境,便于开展可持续的价值创造活动;随着地区市场化的推进,企业的风险承担行为更加有助于提升其市场价值;地区市场化进程能够调节并强化风险承担对企业价值的促进效应。因此,假设2得以验证。

良好的市场环境能抑制企业管理者的短视行为,强化企业风险承担的价值创造效应。这一结果说明:在市场化程度较低的地区,企业难以凭借市场力量获得主动承担风险的资源支持[28],仍需政府的支持与引导,以弥补市场发育不足导致的效率损失;政府应为企业市场化运行提供稳定的交易手段、公平的交易规则和良好的交易秩序,改善相关基础设施、营商环境和法律制度,以降低企业的运营和交易成本[29];企业实现高质量发展离不开“有为政府”与“有效市场”的协同发力。

(3)关于控制变量,在模型1中:TAT的系数值为0.256,在1%的水平上显著;NPM的系数值为0.377,在5%的水平上显著;SHRCR的系数值为0.004,在5%的水平上显著。分析可知:提高资产周转效率,可提升企业价值;强化获利能力,可显著提升企业价值;随着大股东持股比例的增加,大股东利益与企业整体利益将趋于一致;大股东发挥治理效应,能够有效提升企业价值。然而,在模型1中,LSET的系数值为-0.711,在1%的水平上显著。这说明,一味追求规模扩张,将不利于提升企业价值;在当今信息化时代,大规模不再是企业的“标配”,小而灵活的企业才更容易适应外界环境的变化。其余控制变量的系数值不具有统计意义上的显著性。

模型2中控制变量与模型1中对应变量的分析结果趋同。

5 稳健性检验

5.1 解释变量的替换

本文参考何瑛等[26]、Faccio等[30]的研究,以3期(t-2年度至t年度)作为一个观测时段,滚动计算经行业及年度均值调整的个股回报率极差(用MCRT表示),再次衡量企业风险承担的水平,进而区分考虑现金红利再投资、不考虑现金红利再投资的个股回报率。均值调整后的个股回报率极差为:

MCRT,i,t=MaxRA,i,t-MinRA,i,t

(6)

式中,MaxRA,i,t、MinRA,i,t分别为经均值调整的行业内i企业t年度个股回报率的极大值和极小值。

若将考虑现金红利再投资与不考虑现金红利再投资的调整后个股回报率极差,分别表示为MCRT,A和MCRT,B,则MCRT,A和MCRT,B的值越大,个股回报率的波动程度就越大,企业风险承担的水平也越高。基于调整后个股回报率极差,进行解释变量的替换,可对相应的分析结果进行检验。限于篇幅,这里不再列表阐述回归分析的结果。

在模型1中,MCRT,A和MCRT,B的系数值均为0.592,在1%的水平上显著,表明企业的风险承担行为有利于提升企业价值。这再次验证了假设1。社会经济发展需要投资有一定风险的项目,适度的风险承担有助于企业在市场上寻找新的发展机会,而新的发展机会能够在一定程度上提升企业价值。

在模型2中:MCRT,A和MCRT,B的系数值分别为0.593、0.586,均在1%的水平上显著;M的系数值为0.077,在5%的水平上显著;交互项CRTA×M、CRTB×M的系数值均为0.060,在5%的水平上显著。分析可知,加快地区市场化进程,意味着经济资源的调配将更多地取决于市场,有助于企业在承担风险的同时关注经营效率,实现企业价值的最大化。假设2再次得以验证。

5.2 基于市场化水平的分组检验

本文参考于洪涛[7]、虞义华等[31]的研究,分年度考察各地区市场化指数的中位数(用M0表示),并设置虚拟变量DM(企业所在地的市场化指数高于M0时DM取值为 1,否则为0),进而区分市场化程度较高组(DM=1)和市场化程度较低组(DM=0)。这里,起调节作用的虚拟变量DM被界定为类别变量,解释变量仍为连续变量。根据DM的取值,可对模型1进行分组检验。如果不同组别的相关系数值差异较大,则表明调节效应显著[32]。限于篇幅,这里不再列表阐述分组检验的结果。

分组检验的结果表明:在DM=0组和DM=1组,CRTA的系数值分别为0.835、1.266,CRTB的系数值分别为0.835、1.264,均在1%的水平上显著。这再次表明,企业的风险承担行为能够显著增加其市场价值。经过费舍尔组合检验,CRTA、CRTB在不同组别的系数值差异分别为0.397、0.390,在1%的水平上显著,表明市场化进程的加快能够增强企业风险承担的价值创造效应。此外,在DM=0时,调整后GROWTH的系数值也在10%的水平上显著。这说明,企业良好的增长态势有助于提升企业价值。

6 研究结论及建议

6.1 研究结论

本文研究了企业风险承担对其市场价值的影响,以及地区市场化进程对风险承担与企业价值关系的调节效应。研究表明:现阶段,企业提高风险承担能力可显著提升其市场价值;企业的风险承担行为有利于增加资本积累、增强竞争力,从而提高其市场价值;地区市场化进程能调节并强化风险承担对企业价值的促进效应;良好的市场环境能保障企业健康发展,促进管理者积极承担风险,致力于可持续的价值创造活动。在稳健性检验中,通过替换解释变量、基于市场化进程的分组检验,验证了研究结论的可靠性。

6.2 建议

企业管理层应意识到积极承担风险对于企业价值创造的重要作用。企业应确定自身风险偏好、评估风险水平、制定应对策略,不断提高自身的风险承担能力。企业在追求发展的同时应强化对风险承担的战略规划,发挥风险承担对企业价值的积极效应,以实现可持续发展的目标。

各级政府监管机构应明确职业经理人市场对管理者特质的综合要求,注重培养管理层的综合技能和多元思维习惯,不断提升其在管理决策中的风险承担意识和能力。监管机构应加强对企业管理层不作为、不敢为的问责力度,进一步完善治理制度并优化市场环境,努力打造良好的营商环境;不断推进地区市场化进程,构建公平的市场竞争环境,进而改善资源配置效率,促进国民经济的健康与可持续增长。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

中国外汇(2019年20期)2019-11-25 09:54:58

草原歌声(2019年3期)2019-10-17 02:20:08

中国石油石化(2019年14期)2019-08-27 09:41:02

新农业(2017年2期)2017-11-06 01:02:23

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

天津商业大学学报(2015年4期)2015-02-28 17:02:54

新高考·高二数学(2014年7期)2014-09-18 00:42:02

民主与科学(2014年3期)2014-02-28 11:23:03