空气质量与中国碳市场:尾部因果关系

2022-12-14 06:52:52游万海刘小妹任英华

电子科技大学学报(社科版) 2022年6期

□游万海 刘小妹 任英华

[1. 福州大学 福州 350108;2. 湖南大学 长沙 410006]

引言

随着我国工业化进程的加快和经济水平的提高,大气污染日趋严重,频发的雾霾天气使人民生命健康渐受威胁,这有悖于人们对高质量生活的追求。据WHO报告,全球近九成民众日常暴露于高浓度空气污染物中,每年因空气污染致死人数高达700万[1]。在《2019年世界空气质量报告》公布的“全球空气污染最严重的100个城市”中,近半数城市位于中国大陆。因此,“打赢蓝天保卫战”刻不容缓。碳排放权交易市场正是建立在可持续发展基础上的新兴金融市场,其主要目标是应对环境污染和全球变暖问题。《2020年度全球碳市场进展报告》显示,截至2019年,全球多个国家和地区提出碳中和目标,近1/6的人口生活在实施碳排放权交易的地区,进一步覆盖了全球9%的温室气体排放量[2]。中国作为全球最大的碳排放国,其碳市场潜力巨大、前景广阔,尽早建立和完善中国碳排放权交易体系,不仅有利于我国生态文明建设和经济发展,也为全球环境治理和改善提供有力参考。

目前学者主要从宏观经济、能源价格等角度研究我国碳市场的影响因素[3],但非经济因素(如环境因素)的影响作用尚未得到重视。近年来,一些学者开始关注空气质量对碳市场的影响。周天芸和许锐翔基于深圳碳排放权交易所的数据,采用VAR 和 VEC 模型分析了碳排放权交易价格的形成与波动特征,结果发现空气质量指数是国内碳排放权交易价格变动的重要影响因素[4]。路京京和余露欣采用马尔科夫转换模型研究空气质量是否影响中国碳排放权交易,并进一步分析了不同等级的空气质量对碳排放权交易的影响差异[5]。研究发现空气质量和碳排放之间存在明显的地域差异,且空气污染占比越大的地区其影响越显著,具体表现:空气质量变化对北京、天津、湖北、上海、重庆和深圳的碳交易产生显著影响;划分等级后空气质量的影响程度较之前有所增强。Han等采用Combination-MIDAS-BP模型预测了中国深圳碳市场的碳价格,发现煤炭、温度和空气质量因素对碳价格的反应更加敏感,这进一步证实了空气质量可以作为碳价格的一个主要驱动因素[6]。Yin等通过构建中国碳交易价格指数,并使用SVAR模型分析欧盟碳交易价格对中国碳交易价格的影响[7]。分析结果表明,欧盟碳交易价格和空气质量对中国碳交易价格存在直接影响,这两个因素可以作为碳交易市场的“晴雨表”,直接反映我国碳交易价格的形成机制。

理论上,空气质量和碳市场之间可能存在双向影响。一方面,空气质量可以通过情绪渠道、政策渠道、预期渠道和市场传染渠道四个渠道影响碳市场[5],因此研究空气质量对碳市场的影响有助于完善我国碳市场的定价机制;另一方面,通过减少产量、科技创新和产业结构优化升级等途径,碳市场可能对空气质量存在反向影响。通过探讨碳市场对空气质量的影响,能够有效地检验我国碳市场的减排成效和生态环境的改善效果,为建立健全碳市场提供借鉴。现存有关碳市场对环境治理效果影响的文献,多集中于考察二氧化碳的减排效果[8~9],而较少学者直接研究其对空气质量的影响,研究空气质量与碳市场之间相互影响的文献更是寥寥无几。裴辉儒和张颖基于碳交易成交量、成交额以及空气质量指数数据,运用Panel Data模型分析中国碳市场对改善环境的效率问题[10]。研究发现,短期内碳市场并不会对环境产生显著影响,但从长远来看,碳市场可以有效地改善环境质量。Wang等选取中国七个试点碳市场,运用IC-GRA模型研究了空气质量和碳交易市场之间的关系[11]。他们发现:无论在哪个碳交易市场,对空气质量影响最大的因素是碳交易价格,其次是碳交易额,最后是碳交易量。此外,在深圳和上海碳市场,空气质量与碳交易价格之间存在负向影响,而在其他碳市场两者存在正向影响。侯星宇采用格兰杰因果关系检验模型,发现湖北碳排放权和空气质量之间互为格兰杰原因,即空气质量可以导致湖北碳排放权的变化,同时湖北碳排放权也能导致空气质量的变化[12]。冯佑帅运用多重分形去趋势交互相关分析(MF-DCCA)研究空气质量与碳排放权价格的动态交互相关关系[13]。研究发现,空气质量与碳价格之间存在交互作用,表现出显著的多重分形特征。小波动的持续性主要受空气质量与碳价格的自相关的影响,而大波动的持续性主要受空气质量与碳价格的交互相关的影响。另外,深圳空气质量与碳价格的交互相关的多重分形强度小于湖北的。

本文基于碳市场的不同发展阶段(碳市场的全样本时期和第一、第二阶段),利用分位数格兰杰非因果关系检验模型,研究中国五个试点碳市场所在省市的空气质量和市场收益率之间的双向因果关系,在此基础上,进一步考察二者之间是否存在尾部因果关系,即因变量在极端状态下是否更易受到自变量的影响。在现有文献基础上,本文作出进一步的改进和创新,主要贡献有以下三点。首先,从研究对象上,本文选取五个主要试点碳市场而不是单个试点。鉴于我国各地经济发展状况和碳排放水平均存在较大差异,综合考虑多个碳市场的表现有利于得出更为准确的结论。其次,从研究内容上,现有文献多关注空气质量与碳市场之间的单向关系,而忽略了两者之间可能存在相互影响,忽略这一重要特征可能导致错误结论。最后,从研究方法上,不同于传统的均值框架分析,本文基于分位数框架进行因果关系研究。基于OLS框架的经典非因果检验旨在探索变量之间的平均因果关系,没有考虑不同的条件分布,因此可能无法完整地描述真实的因果关系。而在分位数框架下的格兰杰非因果关系检验模型,能够在整个条件分布下即在因变量的不同状态下,评估变量之间的因果关系存在与否,进一步探究因果关系是否存在尾部依赖性。

一、影响机制分析

(一)空气质量影响碳市场的理论机制

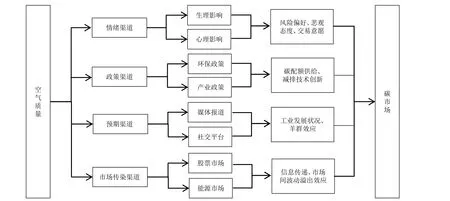

鉴于研究空气质量对碳市场影响的相关文献较少,本文结合相关文献与自身思考,在一定程度上完善了空气质量影响碳市场的理论机制,具体的影响渠道可以从以下四个方面展开,图1描绘了该传导过程。

图1 空气质量对碳市场的影响机制分析

1. 情绪渠道

行为金融学认为,投资者情绪的变化会改变投资者的投资偏好,影响其投资决策。而空气质量能够从生理和心理两方面影响投资者情绪:生理上,有相关研究发现,人们日常暴露于受污染的空气中容易增加人体肾上腺皮质醇激素水平,导致代谢紊乱影响个人情绪。因此受空气质量影响,投资者风险偏好和投资决策发生改变[14]。此外,据WHO报告,全球每年大约700万人死于空气污染,空气质量与人们的生命健康息息相关。空气质量恶化会增强人们的死亡危机感,进而改变人们的行为[15];心理上,空气污染容易使人们产生消极情绪,如沮丧、焦虑、悲愤等,对市场持悲观态度,因此投资者更倾向于规避风险,致使市场交易意愿下降,市场活力降低,最终影响资产定价。

2. 政策渠道

当空气污染严重时,政府会采取一系列环保政策去遏制污染行为,如监控碳排放量,降低免费碳配额供给量,致使碳配额供大于求,碳价上涨。而企业成本增加会促进企业进行减排技术创新,降低碳排放权需求,在一定程度上会导致碳价下降。另外,政府还会通过产业政策来调整企业结构、优化资源配置,社会资金、资源等的再分配会促使企业努力提高能源利用效率,减少环境污染成本,最终影响碳市场价格。

3. 预期渠道

有限理性决策理论认为人是“社会人”而非“经济人”,是基于有限理性进行决策和行为。人们通常倾向于使用简单的方法去搜集所需的信息,根据经验或习惯进行预期和决策。因此,在参与碳市场时,人们可能更偏向于根据空气质量进行预期和交易行为。一方面,空气质量是易感知的,结合相关媒体的及时报道,人们可以较为轻松地获取空气质量信息。因此,依据预期的工业经济发展状况,人们可以进一步预期企业对碳排放权的需求。另一方面,在信息化时代下,当某地遭遇严重空气污染时,社交平台的舆论信息容易引导大众思维,引发“羊群效应”,最终对市场交易产生影响。

4. 市场传染渠道

随着经济全球化、社会信息化的持续推进,各行业市场的联系越来越紧密,信息的传递越来越快捷,市场间波动溢出效应越来越显著[16~18]。因此空气质量可能通过影响其他市场间接影响碳市场。例如空气质量对股票市场存在影响[19~20],而股票市场和碳市场之间的波动溢出效应使得碳市场间接受到影响[21~22]。

(二)碳市场影响空气质量的理论机制

由于碳排放和其他大气污染物排放具有同根同源性,如果碳排放减少,其他大气污染物排放也随之减少,空气质量得到改善。因此,分析碳市场影响空气质量的理论机制即分析碳市场影响碳排放的理论机制。根据相关文献和交易机制,本节主要从减少产量、科技创新和产业结构优化升级三个途径进行分析。

1. 减少产量

由于碳市场规定各控排企业的实际碳排放总量不得超过规定排放量,所以控排企业为了免于未履约处罚,只能采取购买碳排放权和减少碳排放量两种行动。企业的目标是追求利润最大化,购买碳排放权会增加企业的生产成本,减少企业利润,因此会有企业选择直接减少产量,从源头减少二氧化碳排放。

2. 科技创新

蔡乌赶等发现碳市场对企业生态创新具有促进作用[23]。一方面,碳市场建设的持续推进会提高企业环保意识;另一方面,购买碳排放权会增加企业的生产成本。因此高碳企业会考虑加大减排技术、新能源开发等方面的科研投入,从源头治理碳排放问题。

3. 产业结构优化升级

孙振清等研究表明碳交易政策能够倒逼产业结构调整,促进产业结构合理化高级化,即碳交易政策可以加速淘汰高耗能、高污染、高排放的企业,推动高碳企业转型升级,提高企业的能源利用率和污染治理能力,从而降低二氧化碳排放[24]。

二、数据和模型

(一)指标选取和数据来源

为了研究空气质量和我国碳市场收益率之间的因果关系,本文综合考虑试点碳市场的开放时间、试点位置、市场活力、交易额数和交易数量等因素,选取了北京、上海、广东、深圳和湖北五个主要试点碳市场,这五个试点碳市场可以较好代表我国碳交易市场的发展情况。选取各试点碳市场每日碳配额成交均价作为该碳市场的每日碳价,并参考张青阳的处理方法扣除了非交易日期和无交易日期[25],数据来源于中国碳交易平台。

空气质量情况用空气质量指数(AQI)来衡量。空气质量指数是描述空气质量状况的无量纲指数,通过综合细颗粒物、可吸入颗粒物、二氧化硫、二氧化氮、臭氧、一氧化碳等污染指标计算得到[26]。AQI数值在100以下表明空气质量优良,数值在100以上则表明空气受到不同程度的污染。该指标被广泛运用于环境领域的研究[27~28]。根据五个碳市场所在地区分别选取了北京、上海、广州、深圳和武汉的每日AQI,数据取自空气质量在线监测分析平台(https://www.aqistudy.cn/)。

通过数据匹配将两个序列的时间重叠部分作为本文的研究样本,所以北京、上海、广东、深圳和湖北五个试点的样本时期分别为2013.12.02~2020.07.20、2013.12.19~2020.07.20、2013.12.19~2020.07.20、2013.12.02~2020.07.20和2014.4.02~2020.07.20,有效样本量分别为995个、965个、1 309个、1 420个和1 479个。对各变量取自然对数不仅不会改变变量之间的初始关系,还可以削弱变量间存在的异方差现象,使变量的线性趋势更明显。因此,本文基于上述原始数据,在进行实证分析前对全部数据进行对数化处理。此外,鉴于资产价格往往呈现趋势性,故本文考虑用碳市场收益率(即对碳价对数差分后的序列 Rt=ln(Pt)-ln(Pt-1),其中为第t日的碳价)来检验空气质量与碳市场之间的因果关系。

(二)分位数格兰杰非因果检验模型构建和估计方法

格兰杰因果关系检验法由Granger年首次提出[29],用于检验一个变量对另一个存在预测作用。具体地,当式(1)成立时,表明变量不是变量的格兰杰原因。

其中, Fyt(.|F)表示在条件下的分布函数,(Y,X)t-1表示和产生的截至期的信息。上式表明,如果过去的信息没有改变的条件分布,那么不是的格兰杰原因。考虑到使用条件分布时估计与检验较为困难,现有文献常使用条件期望来替换,即

检验式(2)是否成立即转化为检验式(3)中的 βj=0,j=1,2,···,q 。若拒绝原假设,表明变量的滞后期对的条件均值存在显著影响,即在均值框架下是的格兰杰原因。然而,该检验结果不能说明在其他分位情况下是否存在因果关系。为了检验其他分位下的格兰杰因果关系情况,需进一步在分位数框架下进行格兰杰因果检验。

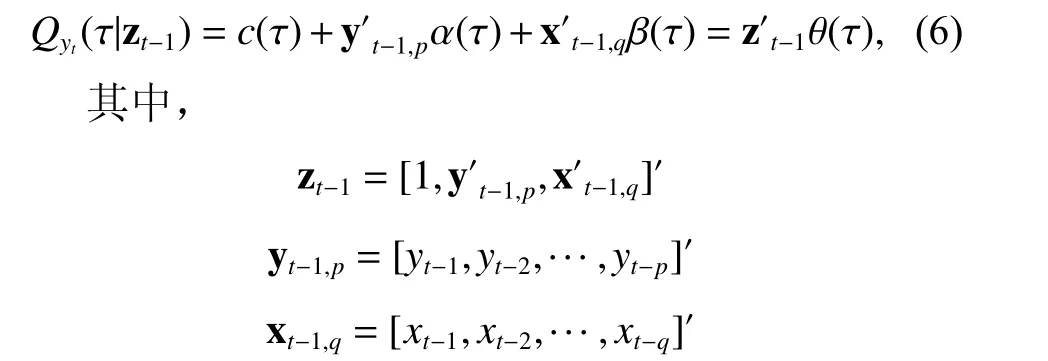

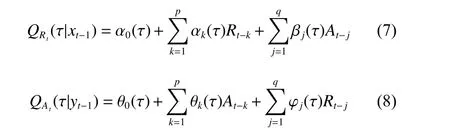

为了检验不同分位下变量之间的因果关系,Chuang等提出了分位数格兰杰因果检验方法[30]。设Qyt(τ|F)表示 Fyt(.|F)的第个分位,此时式(1)可以改写为

利用Koenker和Bassett提出的分位数回归方法[31],的第分位数的条件分布函数可以写成:

此处 θ (τ)=[c(τ),α(τ)′,β(τ)′]′为1 +p+q维的待估参数向量。对于一个给定的线性条件分位数模型,检验式(5)等价于检验式(6)中参数是否联合显著于0,即建立假设 H0:β(τ)=0,∀τ ∈ [a,b]。本文采用Koenker和Machado[32]与Chuang等[30]提出的Sup-Wald统计量进行检验。

为了进行Sup-Wald检验,本文模拟了不同分位区间的Sup-Wald检验统计量临界值,结果见表1。本文假设和的最优滞后阶数相等,即 p*=q*。通过顺序滞后方法选择每个分位区间最优滞后阶数,具体地,在 τ ∈[a,b],如果原假设 βq(τ)=0不能被拒绝,而原假设被拒绝,则可以选择最优滞后阶数 q*=q-1,如果在这个区间内检验统计量都不显著,则选择 q*=1作为最优滞后阶数。

表1 Sup-Wald检验统计量的模拟临界值

三、实证结果分析

(一)统计特征分析

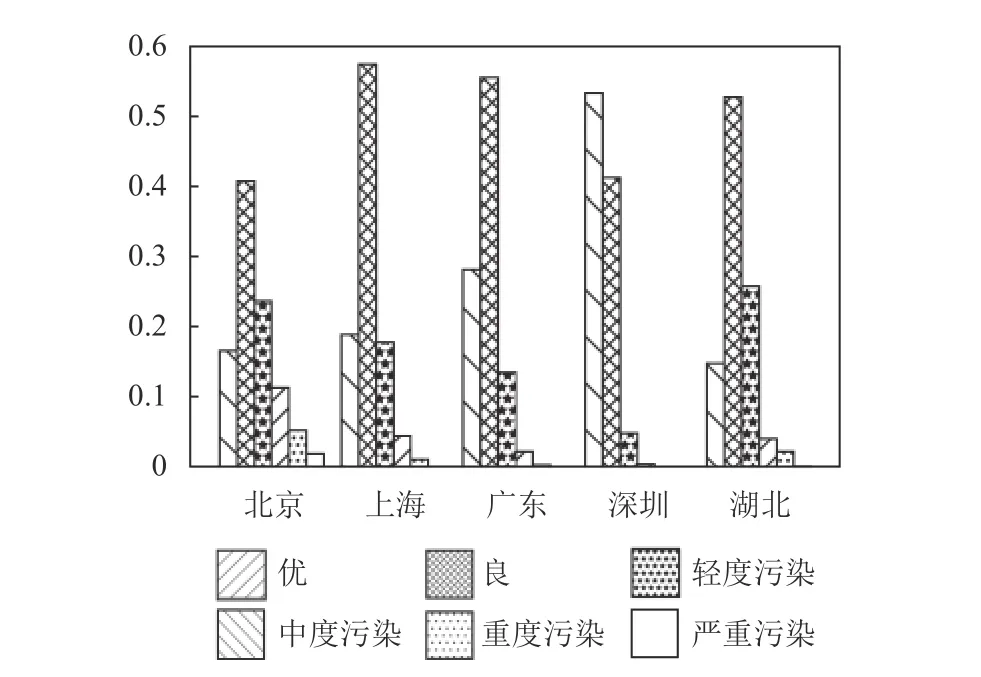

在进行建模前,需要先对变量进行描述性统计以了解其基本统计特征。根据表2可知,五个省市的空气质量指数均值从大到小依次为:北京、湖北、上海、广东和深圳。从平均角度来说北京空气质量相对最差,深圳空气质量相对最好。这可能是因为北京作为我国的首都,处于中国经济发展的前沿,能源消耗巨大,故对空气影响较大,而深圳主要以第三产业为主,对空气影响较小。从图2可直观地看出五个省市的空气质量分布情况。五个试点的碳市场收益率均值从大到小依次为:北京、上海、湖北、广东和深圳。对于标准差即波动率而言,北京空气质量指数波动率最大,深圳空气质量指数波动率最小,这意味着北京空气质量最为变化无常,深圳空气质量最为稳定。北京和上海的碳市场收益率波动最大,湖北碳市场收益率波动最小,这说明北京和上海碳市场风险相对较大,湖北碳市场风险相对较小。最后,从偏度、峰度和JB统计检验结果可知,所有序列均偏离正态分布,这一事实提供了本文使用条件分位数而不是均值分析的初步动机。

表2 空气质量与碳市场收益率的描述性统计

图2 五个省市的空气质量分布图

如图3和图4所示,各序列数据非常不稳定,呈现波动集聚性。如果基于条件均值来分析变量之间的因果关系可能会使结果不准确。然而,基于条件分位数估计是稳健的,此方法能够有效避免异常值的影响,并且通过分位数框架下的非因果检验,能够捕捉不同状态下变量之间因果关系的存在与否。因此,本文将采用分位数格兰杰非因果关系检验来探讨空气质量与碳市场之间的因果关系。

图3 五个试点碳市场的碳配额价格(左)与收益率(右)

图4 五个省市的原始空气质量(左)与取对数后空气质量(右)

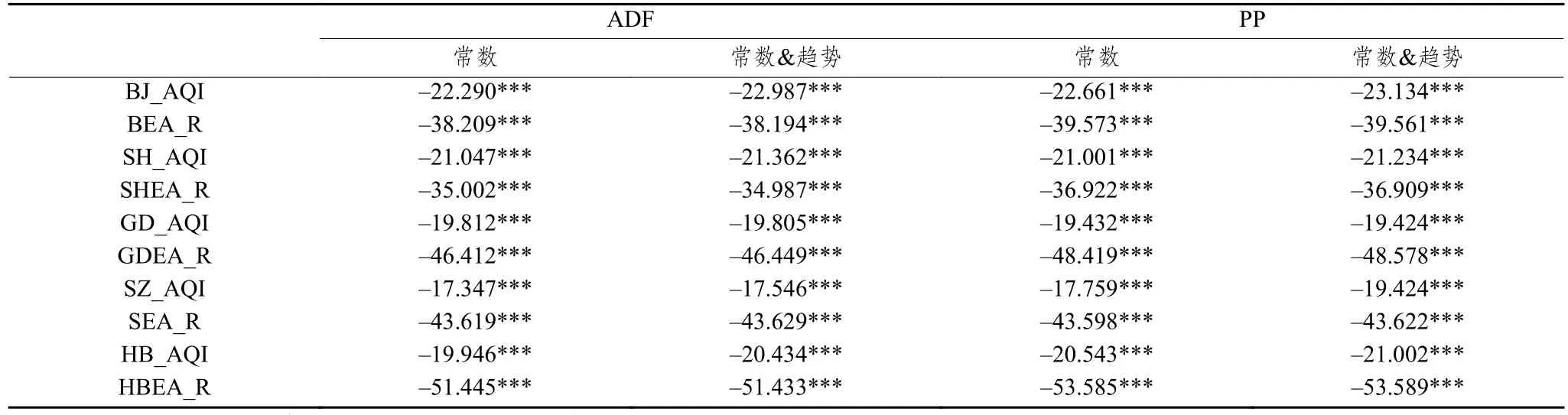

(二)单位根检验

在进行分位数格兰杰非因果关系检验之前,应对数据进行单位根检验,以保证数据的平稳性,避免序列的伪回归现象。本文考虑了ADF检验和PP检验,这两个检验的原假设均为时间序列存在单位根。从表3的检验结果可知,对于所有时间序列,在1%的显著性水平下均拒绝原假设,即不存在单位根,表示这些序列遵循I(0)过程。

表3 各变量的单位根检验结果

(三)分位数格兰杰因果检验结果分析

为了检验空气质量与碳市场收益率之间的因果关系,模型(6)表现为:

为了更全面的探讨空气质量与碳市场之间的因果关系,我们同时考虑了全样本期和两个子样本期,第一个子样本期为样本起始日期到2016年底,该时期是碳市场运行的第一阶段;第二个子样本期为2017年初到样本最后日期,该时期是碳市场运行的第二阶段。

1. 空气质量对碳市场收益率的影响分析

表4 (Panel A) 展示了五个试点碳市场收益率在不同样本时期对空气质量变化所作出的不同反应。对于北京碳市场,从(a)组可知,在三个样本时期,Sup-Wald统计量在分位区间[0.05,0.95]上都强烈拒绝原假设,并且空气质量对碳市场收益率的影响具有上下尾部依赖性。这表明自该碳市场运行以来,当碳市场处于高或低收益率时,空气质量都是解释碳市场收益率波动的重要因素。尾部极端风险对市场具有巨大破坏性,导致市场稳定性降低,进而易引发系统性风险[33]。因此,当碳市场面临极端条件时,市场稳定性会降低,系统性风险出现上涨,使得碳市场更易受到决定因素的影响。此外,结合统计特征分析可知,北京空气污染较为严重,因此空气质量影响碳市场的渠道更加畅通;对于上海碳市场,从(b)组可知,在三个样本时期,空气质量对碳市场收益率的影响都只表现在下尾部区域,特别是在区间[0.05,0.2]上。这表明自该碳市场运行以来,只有碳市场处于低收益率,空气质量的变化才会影响碳市场收益率。此外,结果还显示第二阶段的空气质量对碳市场影响更明显,这可能是因为第二阶段的碳市场运行机制更加完善,碳市场对空气质量的变化更加敏感;对于广东碳市场,从(c)组可知,在全样本时期和第二阶段,Sup-Wald统计量在上下尾部区域均拒绝原假设,而在第一阶段,几乎不能拒绝原假设。这表明在全样本时期空气质量对碳市场收益率的显著影响可能来自第二阶段,原因可能是第一阶段碳市场还处于试验阶段,各方面还不成熟,而第二阶段碳市场各方面更加完善,因此第二阶段碳市场对外部的冲击更加灵敏。另外,由于广东高新产业占比高,空气质量相对较好,人们的生活质量较高,所以为了保持这种优越环境,人们会格外关注空气质量,积极控制碳排放量,致使碳市场能够对空气质量的变化作出反应;对于深圳碳市场,从(d)组可知,在全样本时期,当碳市场处于高收益率时,空气质量是碳市场收益率变动的格兰杰原因,在第二阶段,空气质量对碳市场收益率产生高度显著影响表现在上下尾部区域,而在第一阶段,所有分位区间均不存在显著影响。这表明深圳碳市场在第二阶段更易受到空气质量的影响,原因与广东碳市场一致;对于湖北碳市场,从(e)组可知,与北京碳市场相似,在三个样本时期,当碳市场处于高或低收益率时,空气质量是碳市场收益率变动的格兰杰原因。这可能是因为湖北省正处于经济高速发展阶段且高耗能产业在产业结构中占比较大,所以碳市场容易受到空气质量的影响。

表4 空气质量与碳市场收益率之间的分位数因果关系检验结果

通过上述分析,本文可以得到以下结论:(1)对于三个样本时期的北京、湖北碳市场,第二阶段的广东、深圳碳市场,以及全样本时期的广东碳市场,在上下尾部区域空气质量都对碳市场收益率产生显著影响,即当碳市场处于高或低收益率时,空气质量能够显著影响碳市场收益率;(2)对于三个样本时期的上海碳市场,在下尾部区域空气质量对碳市场收益率表现出显著影响,具有非对称效应。从该碳市场运行以来,当碳市场处于低收益率时,空气质量能够显著影响碳市场收益率;(3)对于全样本时期的深圳碳市场,在上尾部区域空气质量对碳市场收益率产生显著影响,具有非对称效应,即当碳市场处于高收益率时,空气质量能够显著影响碳市场收益率;(4)对于第一阶段的广东、深圳碳市场,几乎在所有分位区间,空气质量都不是碳市场收益率的格兰杰原因,即无论碳市场收益率处于何种状态,几乎都不会对空气质量变化作出反应;(5)总体而言,对于五大碳市场,空气质量是导致碳市场收益率变动的重要因素。此外,不同样本时期空气质量对碳市场收益率的影响具有异质性且只存在尾部区域。

2. 碳市场收益率对空气质量的影响分析

根据表4 (Panel B) 可以看出五个省市空气质量在不同样本时期对碳市场收益率变动所作出的不同反应。对于北京碳市场,从(a)组可知,三个样本时期的非因果检验结果截然不同。在全样本时期,碳市场收益率只在极高分位区间[0.8,0.95]上对空气质量存在影响,这意味着当北京空气污染极严重时,碳市场收益率才会影响空气质量。在第二阶段,Sup-Wald统计量在区间[0.05,0.5]和[0.05,0.2]上以1%显著水平强烈否定了原假设,这意味着当北京空气优良时,碳市场收益率是导致空气质量变化的重要因素。而在第一阶段,几乎在所有分位区间,Sup-Wald统计量都不能拒绝原假设。可能是由于在这一阶段北京碳市场尚处于起步阶段,减排成效还未显现,不足以影响空气质量;对于上海碳市场,从(b)组可知,在全样本时期,碳市场收益率只在区间[0.5,0.95]和[0.8,0.95]上对空气质量有影响,这表明只有在空气比较糟糕时,碳市场收益率才会影响空气质量。在第一阶段,Sup-Wald统计量在区间[0.05,0.2]和[0.2,0.4]上不能拒绝原假设,这意味着当空气优良时,碳价不能引起空气质量的变动。与全样本时期和第一阶段不同的是,在第二阶段,当空气优良时,碳市场收益率才对空气质量存在影响;对于广东碳市场,从(c)组可知,在全样本时期和第一阶段,Sup-Wald统计量都在低分位区间[0.05,0.2]强烈拒绝非因果关系,这意味着当空气质量优良时,碳市场显著影响空气质量。而在第二阶段,虽然在区间[0.05,0.95]、[0.05,0.5]和[0.5,0.95]上Sup-Wald统计量均显著拒绝原假设,但是在更细分的分位区间上,因果关系却只存在于区间[0.8,0.95],这意味着当空气极差时,碳市场收益率更能引起空气质量的变化;对于深圳碳市场,从(d)组可知,在全样本时期,在区间[0.8,0.95]上碳市场收益率是空气质量变动的格兰杰原因。这说明当空气质量极差时,空气质量会随碳市场收益率的变化而变化。在第一阶段,虽然在区间[0.05,0.95]上Sup-Wald统计量高度拒绝原假设,但是在其子区间上却没有拒绝原假设。而在第二阶段,几乎在所有分位区间上Sup-Wald统计量均不能拒绝原假设,这意味着不管空气质量处于何种水平,碳市场收益率的波动几乎不会影响空气质量;对于湖北碳市场,从(e)组可知,在全样本时期和第一阶段,Sup-Wald统计量都在较高区间[0.6,0.8]上以5%的显著水平拒绝非因果关系。而在第二阶段,Sup-Wald统计量只在中分位区间[0.4,0.6]附近不能拒绝因果关系,这表明在上下尾部区域碳市场收益率对空气质量有影响,即当空气质量处于极端条件下,碳市场收益率更容易影响空气质量。

通过上述分析,可以得到以下结论:(1)对于全样本和第二阶段时期的北京、上海碳市场,三个样本时期的广东碳市场,全样本时期的深圳碳市场,以及全样本和第一阶段时期的湖北碳市场,碳市场收益率对空气质量的影响只存在上尾部或下尾部区域,具有非对称效应;(2)对于第一阶段的上海碳市场,在中高分位区间上,碳市场收益率对空气质量存在影响;(3)对于第二阶段的湖北碳市场,碳市场收益率对空气质量的影响存在于上下尾部区域;(4)对于第一阶段的北京碳市场,以及第一、第二阶段的深圳碳市场,几乎在所有子区间上,碳市场收益率都不影响空气质量。(5)总的来说,碳市场收益率对空气质量的影响基本只存在尾部区域,即几乎只有在空气质量处于极端条件下,碳市场收益率才是空气质量的格兰杰原因,碳市场的减排成效才会显现。此外,不同样本时期碳市场收益率对空气质量的影响具有异质性。

四、结论和政策建议

研究空气质量与碳市场收益率之间的关系对碳市场稳定发展和空气质量改善具有重要意义。本文选取中国五个主要试点碳市场所在省市的空气质量和碳市场收益率作为研究对象,采用分位数格兰杰非因果关系检验模型,揭示空气质量与碳市场收益率在不同情境下的双向因果关系,并进一步考察是否存在尾部因果关系。在这项研究中,得到了三个主要结论:(1)无论在哪个碳市场,空气质量与碳市场收益率之间的因果关系基本上只存在于尾部区域,即当碳市场收益率(或空气质量)处于极端条件时,它才可能受到空气质量(或碳市场收益率)的影响;(2)空气质量与碳市场收益率之间存在双向因果关系,但碳市场收益率对空气质量的影响相对较弱,这意味着空气质量是影响碳市场收益率变动的重要因素,但是碳市场的减排成效和对生态环境的改善作用还有待长期验证;(3)空气质量与碳市场收益率之间的因果关系在不同样本时期具有异质性。在全样本时期,对于五个碳市场,空气质量与碳市场收益率之间均存在双向因果关系;在第一阶段,对于上海和湖北碳市场,空气质量与碳市场收益率之间存在双向因果关系,对于北京和广东碳市场,存在空气质量对碳市场收益率的单向因果关系,而对于深圳碳市场,空气质量与碳市场收益率之间不存在因果联系;在第二阶段,对于北京、上海、广东和湖北四个碳市场,空气质量与碳市场收益率之间都存在双向因果关系,对于深圳碳市场,存在空气质量对碳市场收益率的单向因果关系。这表明空气质量与碳市场收益率之间的因果关系与碳市场发展阶段密切相关。

基于研究结果,本文提出一些建议:投资者应该对空气质量信息保持关注,特别是当碳市场收益率处于极端条件下,要提高理性分析能力,谨慎制定金融资产的交易策略;有减排义务的企业应该做好对冲碳价波动的风险,树立可持续发展意识,积极投入到减排技术创新中;最后,政府应该根据不同碳市场在不同时期的运行情况以及各地的空气污染程度制定和完善适合各试点的政策制度,并逐步建立健全全国统一的碳排放权交易体系,以保证碳市场的健康运行,实现全社会低成本减排的作用,从而减缓全球变暖和抑制空气质量恶化。

本研究尚存不足之处,为以后的深入讨论与研究提供思路:本研究侧重考察空气质量和中国碳市场间的双向因果关系,未深入探究两者间的影响途径。未来研究可从机制分析入手,将机制变量引入模型,探究影响路径,以此提出更为具体可行的政策措施。

猜你喜欢

南大法学(2021年6期)2021-04-19 12:28:02

高中生·天天向上(2018年7期)2018-07-23 10:06:52

环境保护与循环经济(2017年3期)2017-03-03 20:08:30

汽车与安全(2016年5期)2016-12-01 05:22:14

汽车与安全(2016年5期)2016-12-01 05:22:13

中国环境监察(2016年11期)2016-10-24 05:25:12

湘江法律评论(2016年0期)2016-06-15 20:29:32

电子科技(2015年8期)2015-12-18 13:17:56

中国检察官(2015年12期)2015-02-27 15:39:29

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36