制造业上市公司研发投入、内部控制与财务绩效关系

2022-12-14 04:30邵子健

经济研究导刊 2022年32期

邵子健,柏 康

(江苏师范大学,江苏 徐州 221000)

引言

制造业企业是实现技术创新的中坚力量,探讨其研发投入对财务绩效的影响机制,对于提高投入效率、促进行业发展意义非凡。由于制造业企业技术创新研发投入属于高风险活动,不同内部控制质量对其资金流向的引导作用也不相同。因此,研发投入、内部控制与财务绩效间的关系既是实际问题,也是一个理论前沿问题。对此,本文从国家、产业、企业、内部控制4个视角进行分析。

从国家层面看,在这个知识经济时代,实施以创新为主导的发展战略对于遭遇发达国家技术垄断的我国尤为重要。2019年我国研发投入总额为22 143.6亿元,比2018年增加2 465.7亿元,增长12.5%;研发经费投入强度(研发费用与GDP之比)为2.23%。与美国(2.83%)、日本(3.26%)等发达国家相比,研发投入实力依然不足。

从产业层面看,作为典型技术创新驱动型产业的制造业需要大量研发投入,以维系其环保、高效与可持续发展。制造业企业的生产能力及发展前景与其创新能力息息相关。我国制造业的发展进步亟需企业整体技术创新水平的提高。

从企业层面看,研发投入是企业的重要投资活动,然而它具有投入产出周期长、风险不确定、收益滞后等弱点。鉴于此,企业往往抵制研发投入。但是,企业成功的技术创新会为企业带来极大的差异化竞争优势,为企业发展创造新的机遇,甚至能在战略层面改变企业生态,这些好处最后都将落实在财务绩效上。由此可见,研发投入与企业财务绩效密切相关,研究二者间的关系机制具有重要的现实意义。

从内部控制层面看,随着企业内部控制规范化,企业的内控目标逐步转变为管理实施的实效性。值得注意的是,由于大多数制造业企业内部管理混乱,以致内部控制的执行较为不力,所以全面检查对各制造业企业内部控制的执行效果就显得尤其关键。这也表明,高质量的内部控制活动能否提升制造业企业财务绩效,以及内部控制活动在我国制造业企业研发投入对财务绩效影响中发挥什么样的作用、怎样发挥作用都需要进一步进行实证检验。

一、文献综述

(一)研发投入与财务绩效

对于研发投入是否影响财务绩效,前人的研究存在两种截然相反的观点。其一,认为企业研发投入与财务绩效水平负相关;其二,认为研发投入的影响具有一定的滞后性。有学者通过研究我国上市公司数据发现,研发投入虽然对财务绩效存在正向影响,但很难在短时间内体现。

企业创新是从问题开始的,从发展新的思想萌芽,到组织、技术、管理及战略等各个层面要全盘考虑,优化整体配置,以技术进步和创意组合解决问题,完成激发经济活力谋求发展进步的过程。而研发投入的影响如图1所示,共有两种。一种是,企业对研发创新的持续投入促进了新产品的出现和新市场的开拓。另一种是,企业的研发活动需要大量的资金支持,将这部分资金用于结果不稳定的研发活动会对企业造成不确定的后果;如果结果不理想,则会产生大量的沉没成本。这不仅会直接影响企业研发活动,甚至会因资金短缺而影响正常的生产经营活动。

图1 研发投入影响财务绩效的机理

假设1:不考虑内部控制时,制造业企业研发投入反向影响当期财务绩效。

(二)内部控制质量与财务绩效

内部控制作为企业谋求科学管理的纠正机制,通过执行系统的控制规范,为企业的日常经营减除风险、排除隐患。有学者以2012—2016年深市中小板466家上市公司为样本分析了企业内控与绩效的关系,发现企业内控水平与绩效水平正向相关。

假设2:不考虑研发投入,制造业企业内部控制质量与当期财务绩效水平正向相关。

(三)内部控制质量的调节作用

内控活动与研发投入旨在通过规范决策生产流程和产品技术创新来提高企业生产效率和市场竞争力,提升企业财务绩效水平。然而,研发活动从启动到产出维护,每一段进程都存有风险。高质量的内部控制保护了企业营运系统中研发环节的每一次活动,阻止了可能出现的问题与系统性偏差的出现,并保证了研发投资的合理供给和研发成果的价值体现。庞博指出,内部控制可以削减非经常性损益,从而对企业绩效产生积极影响。

假设3:制造业企业内部控制质量在研发投入与财务绩效之间发挥调节作用。

二、研究设计

(一)变量定义

各变量具体定义如表1所示。

表1 变量定义表

(二)模型构建

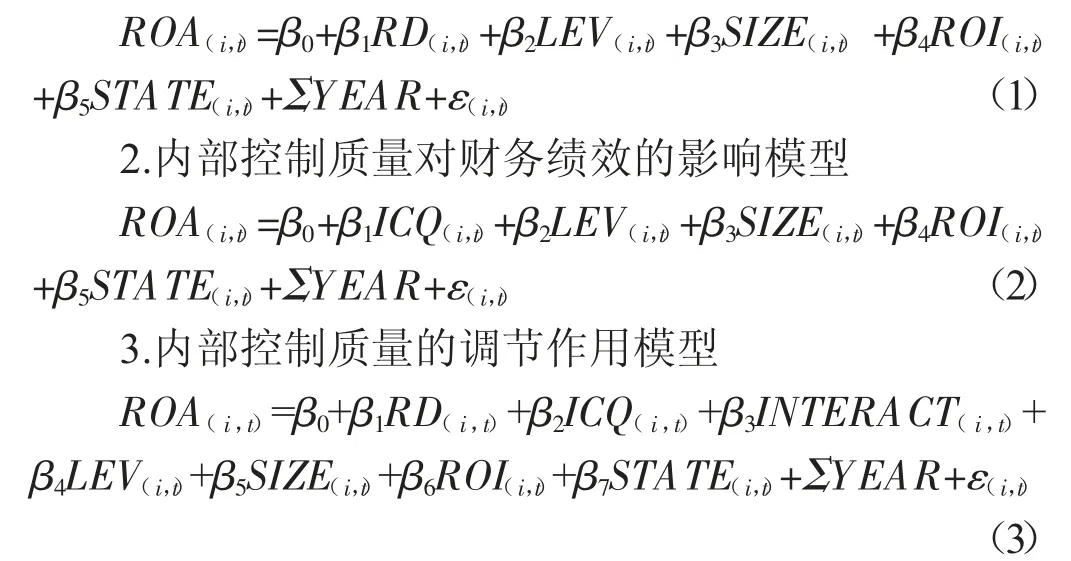

1.研发投入与财务绩效的关系模型

本文构建的研究模型,如图2所示。

图2 研究模型

三、实证分析

(一)描述性统计

表2 变量的描述性统计

(二)相关性分析

研发投入(RD)与财务绩效(ROA)之间存在显著的负相关性,内部控制质量(ICQ)与财务绩效(ROA)之间存在显著的正相关性。初步说明制造业企业研发投入对投入当期财务绩效存在不利影响,内部控制有效的制造业企业能够取得更好的财务绩效。

(三)回归分析

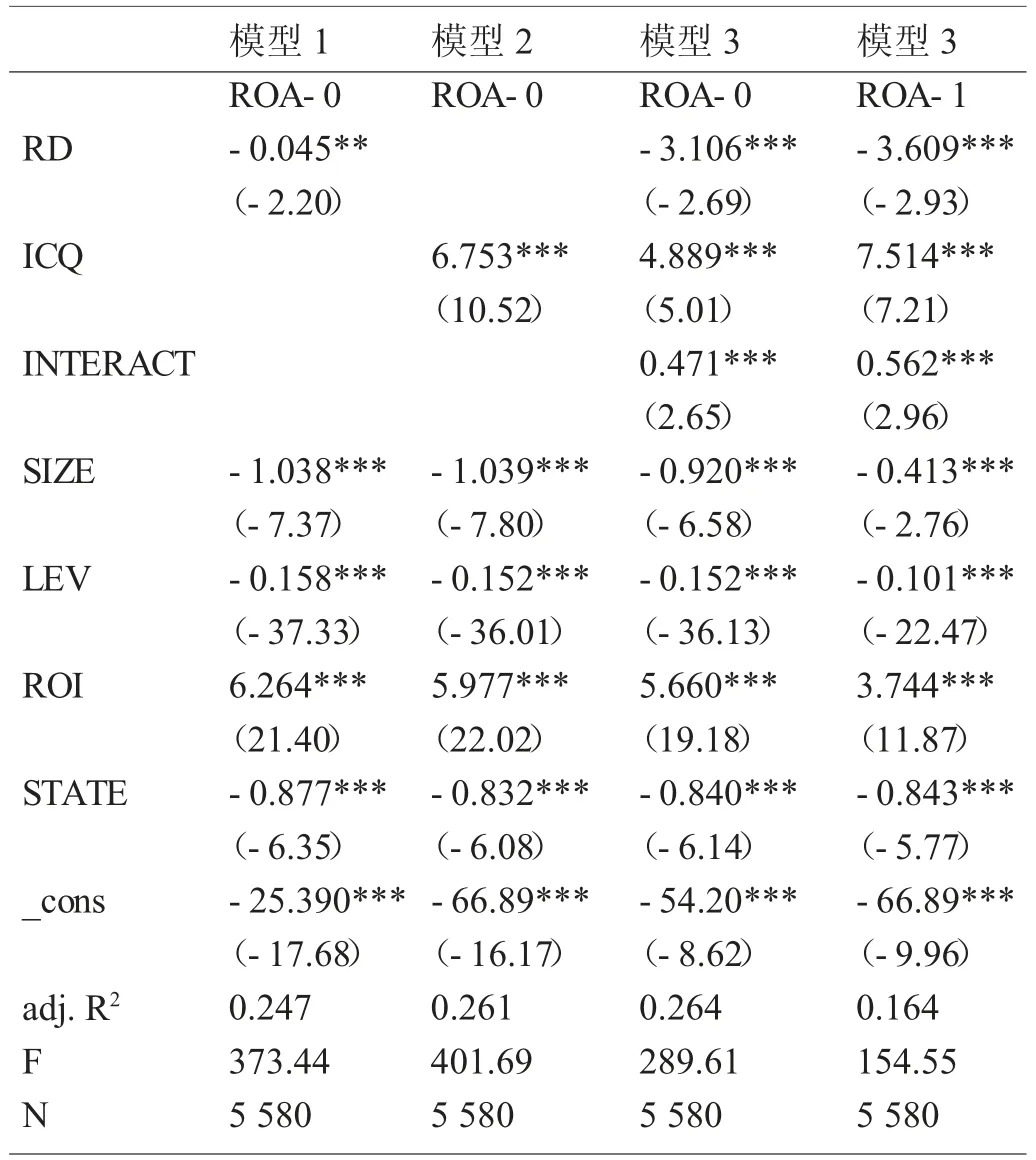

表3第二列研发投入RD的回归系数为-0.045,表明研发投入降低财务绩效。假设1得到验证。

ICQ的回归系数为6.753,表明内部控制提升财务绩效。假设2得到验证。

表3第四列为当期内部控制调节作用的回归分析,其中交互项INTERACT的回归系数为0.471,表明内部控制发挥了调节作用。假设3得到验证。

关于制造业企业内部控制质量的后续影响如何,表3第五列为滞后一期内部控制调节作用的回归分析,交互项INTERACT的回归系数为0.562,表明内部控制依然可以发挥调节作用。

控制变量方面,变量SIZE呈现正相关,表明制造业企业资本规模越大,越有助于财务绩效的改善;变量ROI呈现正相关,表明制造业企业的营业收入越高,财务绩效越好;变量STATE呈现负相关,表明我国国有制造业企业的财务绩效普遍低于非国有制造业企业,这是由于国有制造业企业机构臃肿、管理混乱造成的。

从表3可以看出,调整后的R2分别为0.247、0.261、0.264、0.164,表明制造业企业内部控制质量对财务绩效的影响是显著的。

表3 回归结果分析

(四)稳健性检验

为了保证实证结果准确可靠,本文选用净资产收益率(ROE)作为财务绩效新的替代变量,结论依然成立。

四、结论与建议

(一)主要结论

第一,制造业企业研发投入反向影响财务绩效,内部控制质量正向影响财务绩效。高质量的内部控制活动规范了企业的经营管理活动,为制造业企业发展壮大创造了良好内部环境。

第二,制造业企业内部控制能够发挥调节作用。虽然制造业企业进行研发投入会在短期内反向影响财务绩效表现,但是高质量的内部控制起到了良好的调节作用。

(二)相关建议

第一,制造业企业应结合自身内部控制质量谨慎地进行研发投入决策。虽然制造业企业研发活动可能会产生创新产品和服务,但是总体而言其投入与产出相比并不意味着有助于财务绩效的提高。然而,这绝不意味着制造业企业不应该进行研发活动,而是说研发活动应当结合自身的内部控制质量。由于制造业企业内部控制质量能够削弱研发投入对于财务绩效的负向影响,那么内部控制质量较高的企业完全可以坚持创新驱动方针不变,对研发活动方案做出谨慎而全面的评估,并且充分利用有限的经济资源,用长远眼光看待研发活动带来的收益。按照马太效应原理,内部控制质量较高企业对研发活动的投入有机会给企业带来竞争对手难以模仿产品和服务,从而扩大市场份额,提升财务绩效。

第二,政府应健全企业内部控制的法律法规,督促企业完善、落实与研发有关的内部控制机制。制造业企业内部控制质量显著影响财务绩效,这意味着在研发活动决策前建立和执行完善内部控制制度可以向企业管理者及时传递准确有效的经营信息,从而获得较为全面的研发投入决策信息。在研发活动决策之后,健全的内部控制制度还可以对研发活动进行及时有效的监督。可见,研发活动及内部控制质量同样重要,我国制造业企业既要科学决策研发投入活动,又要有效发挥内部控制的调节作用。

猜你喜欢

走向世界(2022年3期)2022-04-19

华北电力大学学报(社会科学版)(2021年2期)2021-07-21

小学生学习指导(高年级)(2021年4期)2021-04-29

华人时刊(2019年15期)2019-11-26

心理学报(2019年7期)2019-07-06

云南中医中药杂志(2016年9期)2016-11-29

医学研究杂志(2015年2期)2015-06-10

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22

新高考·高二数学(2014年7期)2014-09-18