碳达峰背景下的省域发电行业碳配额机制设计

2022-12-12 01:29李雪瑞付学谦李国栋

电力建设 2022年12期

李雪瑞,付学谦,李国栋

(1.中国农业大学信息与电气工程学院,北京市 100083;2.北京电力交易中心,北京市 100031)

0 引 言

2013年以来,我国先后启动深圳、北京、上海、广东、天津、湖北、重庆、福建八个地方碳试点[1],2021年7月16日,全国碳市场正式上线,未来一段时间,我国碳市场体系将保持地方试点与全国市场共同运行[2]。通过碳市场运行促进控排企业进行低碳能源消费和低碳技术改造,有利于减排目标的实现。对于没有建立碳试点的省份,直接面向全国市场缺乏经验与指导,致使实际履约过程存在诸多困难[3]。同时仅纳入全国碳市场配额管理的企业减排量不足以实现碳达峰目标,对非试点省份而言,需要从多方面探索建设碳减排体系,确保顺利实现减排目标。

初始碳配额是碳市场运营的基础,目前很多学者专家从不同角度对碳配额机制进行研究。文献[4]根据历史强度法免费分配碳配额,在此基础上构建考虑产品质量升级的定价决策模型,得到最优定价和省级策略。文献[5]考虑企业减排驱动力,分析影响碳配额机制有效性关键因素,提升企业减排技术。文献[6]建立了政府-企业-消费者碳配额分配和交易减排混合模型,分析企业和消费者双重异质性对减排决策的影响。文献[7]通过建立两阶段集中式和收益共享契约下分散式的决策模型,分析配额机制下的最优订购量决策及最优碳减排决策。文献[8]研究了供应链成员收益、碳排放量及减排率等随配额机制的变化,找出了实现利益最大化的决策。文献[9]研究了在碳配额机制下,收益共享契约协调供应链实现整体利益最大。文献[10]研究了碳配额和交易机制对供应链中各成员决策和行为的影响。文献[11]研究了基于产量的配额有偿分配对闭环供应链定价和资源回收的影响。文献[12]分析了碳配额机制对决策的影响,研究了最佳分配方案。目前国内碳市场政策性较强,各学者多以市场化为基础,研究配额机制对供应链各环节各成员的影响,技术研究超越工程实际。考虑配额机制本身的有效性以及配额机制的设计如何确保我国“双碳”目标的实现等相关研究内容较少。

电力作为能源转型、碳减排的关键行业,相关减排工作对碳达峰目标的实现十分关键。本文建立符合碳达峰目标要求的省域发电行业月度碳配额模型,结合发电行业现状以及计划与市场两方面建设要求设计有偿与无偿相结合的分配机制,从省域总量落实到控排单位个量,形成发电行业碳排放权分配体系,首次以碳达峰背景为发电行业火电机组减排工作下的初始配额发放提供一种可行机制。

文章具体工作为:以实现碳达峰目标为研究出发点,建立省域配额总量计算模型,推算出发电行业月度配额模型,提出发电行业初始碳配额分配机制,详细设计免费发放以及拍卖市场机制,将分配机制具体化、流程化,明确配额发放过程中各参与主体的职责及具体流程,最后以山东省发电行业为仿真对象,在模拟机组系统中验证提出模型和机制的可实施性和有效性。

1 碳达峰下的月度碳配额模型

2021年10月24日,国务院印发《2030年前碳达峰行动方案》[13],其主要目标指出:到2030年,非化石能源消费比重达到25%左右,单位国内生产总值二氧化碳排放比2005年下降65%以上,顺利实现2030年前碳达峰目标。鉴于此,提出年度碳配额总量测算模型,并进一步推出发电行业月度碳配额模型。

为实现文件传达的减排目标,设2030年碳排放强度为2005年碳排放强度的35%,碳排放强度即单位GDP的二氧化碳排放量,t/万元[14]:

I2030=0.35I2005

(1)

式中:I2005、I2030分别指2005年、2030年的碳排放强度,t/万元。

以2017年碳排放强度为基准,得到2018—2030年间的碳排放强度年平均变化率q为:

(2)

式中:I2017指2017年的碳排放强度,t/万元。

结合GDP年均增长速度,可得到2017—2030年间年度碳配额总量测算模型[14-16]:

Ct=G2017×I2017×(1-q)t-2017×(1+b)t-2017

(3)

式中:Ct表示第t年碳配额总量,t;G2017指2017年GDP总量,万元;b表示2017—2030年间GDP增速,根据经济发展态势,可对其做出预测。

对省域而言,年度碳配额总量包括三部分:

Ct=Ct1+Ct2+Ct3

(4)

式中:Ct1表示企业初始配额,等于区域内各重点排放单位年度碳配额之和,占年度配额总量的90%;Ct2表示政府预留配额,用于重大项目建设、市场调节等,占年度配额总量的5%;Ct3表示新增预留配额,用于区域内企业新增产量及产能变化,占年度配额总量的5%。

本文主要研究用于分配至各发电行业重点排放单位的企业初始配额,年度企业初始碳配额分配至月,提出碳达峰背景下发电行业企业月度碳配额模型:

(5)

δt=eft/et

(6)

式中:Ct1n表示t年n月发电行业碳配额总量,t;δt表示第t年火力发电行业的碳排放占比;eft表示第t年火电行业碳排放量,t;et表示第t年总碳排放量,t;Qtn表示t年n月火电发电量,MW·h。

2 碳配额分配机制

在深圳、北京、上海、广东、天津、湖北、重庆、福建八个地方碳试点建设过程中,除北京、福建目前未开始有偿发放的具体实践,完全采用免费配额以外,其余试点均尝试开展不同规模的碳配额拍卖市场,且发放拍卖总量均不超过当年配额总量的10%,目前最高比例为湖北试点的8%[17]。本文设计发电行业企业碳配额采用有偿与无偿分配相结合的方式,无偿分配符合我国政策性碳市场的建设现状,有利于提高企业参与度。逐渐提高无偿分配比例是市场化发展趋势,是提高企业减排意识的有力手段,同时拍卖价格也能为二级市场提高价格信号[18]。设计有偿分配比例为10%,不悖于工程实际,是对我国碳排放权高占比计划分配下的市场化探索研究。综合我国市场现状,规定初始配额90%免费发放,10%有偿分配。

2.1 有偿分配

根据我国碳试点建设经验,目前主要采用拍卖法进行有偿分配[19],本文结合历史经验以及市场现状,完善初始碳排放权拍卖机制。对碳配额拍卖市场做出如下规定[20]:

1)纳入配额管理名单的重点排放单位必须参与拍卖市场竞价,才能获得免费配额;

2)拍卖市场各参与主体竞拍量不得超过单次拍卖总量的10%;

3)采用按统一价格结算的静态拍卖法,各市场成员一次集中报价报量;

4)以月度配额为单位进行组织发放,并且定期组织拍卖。

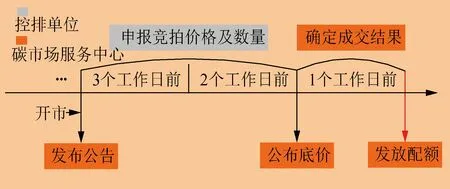

具体组织拍卖流程为:

第1步:碳市场服务中心提前3个工作日发布配额有偿竞价发放公告,公布发放总量、发放时间等交易信息。

第2步:在开市的前一个工作日,服务中心公布竞拍底价。竞拍底价可随市场行情动态调整,参考有偿竞价发放结果公告日前两个月所有交易日市场加权平均价的80%/1倍/1.2倍。

第3步:在规定的申报时间内,各竞价主体将计划购得配额数量及价格密封投标至服务中心。

第4步:申报结束后,服务中心将各申报量按申报价格从高到低进行排序,报价相同按申报时间先后排,累计申报量等于发放总量时确定成交均衡点,此处价格为统一价格。

拍卖市场交易时序如图1所示。

图1 拍卖市场交易时序图Fig.1 Timing chart of auction market transaction

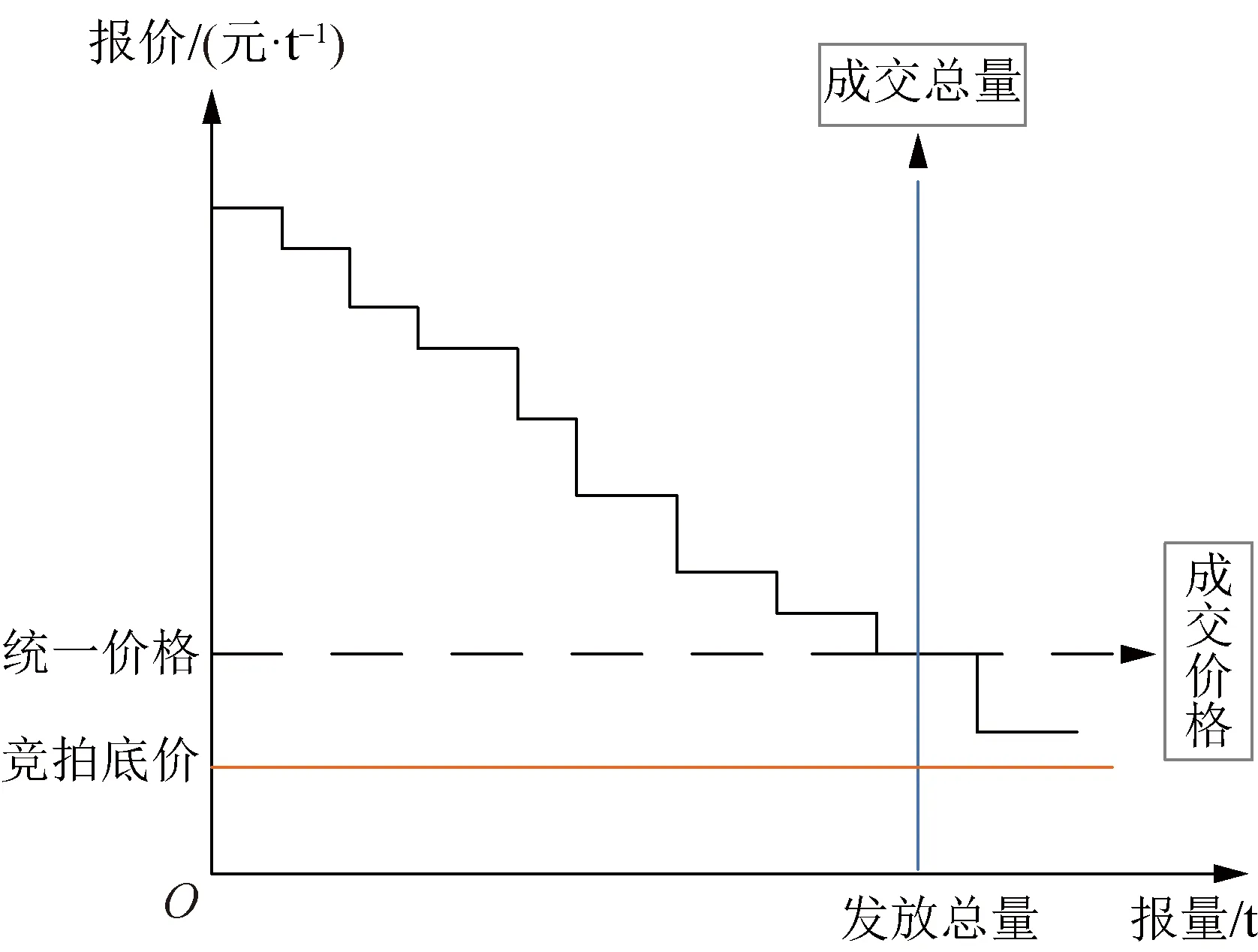

服务中心确定最终成交结果时,根据申报总量与发放总量的大小关系确定成交量,根据形成的统一价格与竞拍底价的大小关系确定成交价格,具体规则为:

规则一:申报总量大于等于发放总量,统一价格大于等于竞拍底价时,按统一价格进行结算,申报价格高于统一价格的拍卖成功,成交情况如图2所示。

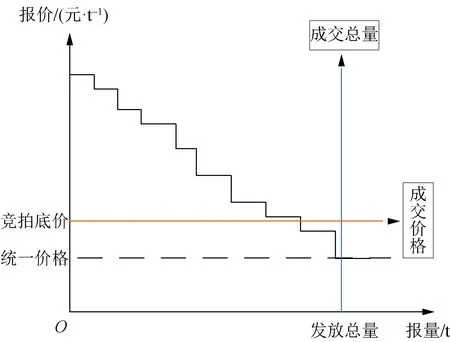

规则二:申报总量大于等于发放总量,统一价格小于竞拍底价时,按竞拍底价结算,申报价格高于竞拍底价的拍卖成功,成交情况如图3所示。

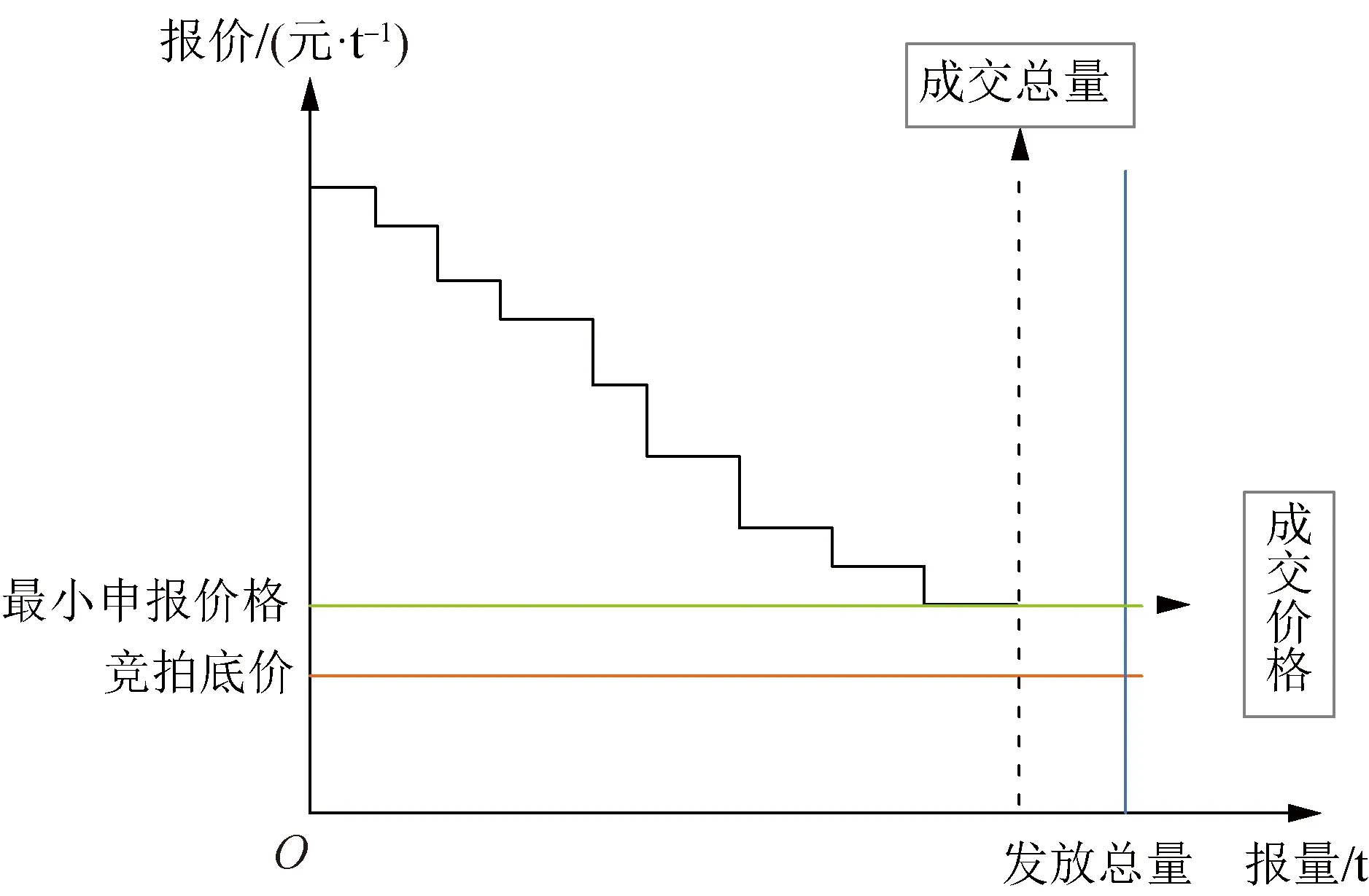

规则三:申报总量小于发放总量,最小申报价格大于等于竞拍底价时,按最小申报价格结算,申报量全部成交,成交情况如图4所示。

规则四:申报总量小于发放总量,最小申报价格小于竞拍底价时,按竞拍底价结算,申报量全部成交,成交情况如图5所示。

图2 规则一成交情况Fig.2 Deals under rule 1

图3 规则二成交情况Fig.3 Deals under rule 2

2.2 无偿分配

在碳市场发展初期阶段,无偿分配将在很长一段时间内是初始配额发放的主要手段。本文针对发电行业火电机组,设计初始碳配额无偿分配机制。

图4 规则三成交情况Fig.4 Deals under rule 3

图5 规则四成交情况Fig.5 Deals under rule 4

由于不同类型燃料机组单位发电量产生的二氧化碳排放量不同,在无偿分配中考虑引入机组分配系数。分配系数是无偿分配过程中考虑不同燃料类型机组发电碳排放量不同而引入的影响因子。首先对纳入省重点排放单位履约名单的机组进行分类,分类标准参考《2019—2020年全国碳排放权交易配额总量设定与分配实施方案》(发电行业)规定的机组判定标准[21],具体机组分类情况如表1所示。

表1 机组分类情况Table 1 Classification of units

根据上述标准,将纳入配额管理的火电机组大致分为上述四类,分别记为Ⅰ类、Ⅱ类、Ⅲ类、Ⅳ类机组,在各火电厂获得免费碳配额时,参考文件规定各类机组供电基准值数值设置分配系数ki(i=Ⅰ,Ⅱ,Ⅲ,Ⅳ),分别取值情况如表2所示:

表2 不同类型机组的分配系数Table 2 Distribution coefficients of different types of units

由于火电机组历史运行小时数比较稳定,波动不大,考虑分配系数结合机组装机容量占比,得到机组无偿分配碳配额模型:

(7)

式中:Cj2为火电机组j免费分得碳配额,t;μ为发电行业月配额免费发放比例系数(即90%);Pj为火电机组j装机容量,MW;p为火电机组总数。

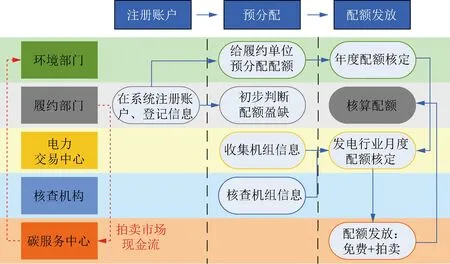

3 碳配额发放流程

碳配额发放流程如图6所示。

图6 碳配额发放流程图Fig.6 Flowchar of carbon allowance issuance

具体流程如下:

1)确定纳入配额管理的重点排放企业名单,重点排放单位在系统注册并登记信息。

2)省生态环境部门根据纳入企业前一年履约量的70%进行配额预分配。控排企业可根据获得预配额对配额盈缺进行初步判断。

3)省生态环境部门对全省年碳配额总量进行核定,要确保满足单位生产总值二氧化碳排放量要求和经济增长预期。

4)省电力交易中心、核查机构协助完成电力行业碳配额任务,对发电行业月配额总量进行核算。

5)碳排放权服务中心进行配额发放。将月配额总量的90%免费分配给各火电厂,剩下的10%组织拍卖,交易结束后碳排放权交易中心公布统一结算价格以及各市场主体中标量,后将收益返回生态环境主管部门用于省内环保建设。

6)各排放单位核算配额量,碳配额总量为免费配额与拍卖市场购得配额之和。

4 算例分析

山东省作为能源消耗大省,碳排放量位居全国首位,减排任务繁重。本文选取山东省为研究对象,根据山东省发电行业实际数据进行模拟仿真。

4.1 总量预测

根据文献[22-23],山东省2005年与2017碳排放强度分别为3.03 、1.11 t/万元,计算可得山东省碳排放强度在2018—2030年间年平均变化率为0.350 3%。根据山东省统计局公布数据,2017年山东省地区生产总值为72 678.18亿元,推算山东省2018—2030年间GDP平均增速为5.5%—6.5%,结合前文提出配额总量模型,得到山东省某年碳配额量为9.289亿~9.643亿t。根据世界资源研究所的统计,设来自火力发电行业的碳排放量占比为40%,则该年度山东省发电行业企业初始碳配额量约为3.344亿~3.471亿t,近似取值3.400亿t[24]。根据国家统计局数据,该年度山东省各月发电量情况统计如表3所示。

表3 山东省该年各月发电情况Table 3 Monthly power generation in Shandong Province

根据提出碳达峰背景下发电行业企业月度碳配额模型,可得到该年度山东省发电行业每月碳配额,如表4所示。

表4 山东省发电行业各月碳配额Table 4 onthly carbon quotas for the power generation industry in Shandong Province

4.2 参数设置

采用文献[25]中机组系统模拟该年度某月山东省某区域火电机组碳配额。根据山东省统计局公布数据,该年度山东省发电装机容量为15 917.6万kW,其中火电机组装机容量为11 126.4万kW,约占全省发电机组装机容量的70%,风电、光伏、水电、核电等新能源和可再生能源发电装机容量为4 791.2万kW,风电、光伏机组装机容量分别占全省装机容量的11.3%、17.3%。

设系统发电装机容量为1 615万kW,模拟时间为一个月(720 h)。根据山东省该年度实际装机情况,设置模拟系统火电装机容量占比70%,非化石能源装机容量占比30%,其中光伏占比17.3%,风电占比11.3%。该系统各类型机组装机容量分别为:火电装机1 130万kW,包括燃煤机组和燃气机组;光伏装机280万kW;风电装机183万kW;水电装机22万kW。

模拟系统中各母线机组数据如表5所示(表中只列出了有机组的母线),其中HD表示水电机组,WD表示风电机组,PV表示光伏机组,COAL表示燃煤机组,GAS表示燃气机组。根据表1中的机组类型划分依据,将火电机组分为四类,表5中母线7上的COAL-Ⅲ-1表示Ⅲ类火电1号机组,数字“1”用来标记同一母线上相同机组类型相同装机容量的不同机组。

设该系统在某月火电机组发电量占山东省该年度火电发电量的1%,计算得该月发电企业配额为340万t,其中免费分配量为306万t,有偿分配量为34万t。

4.3 仿真结果

1)无偿分配结果。

模拟系统免费发放碳配额总量为306 t,根据各机组类型和装机容量,确定各机组免费配额。火电各机组免费配额量如表6所示。

2)有偿分配结果。

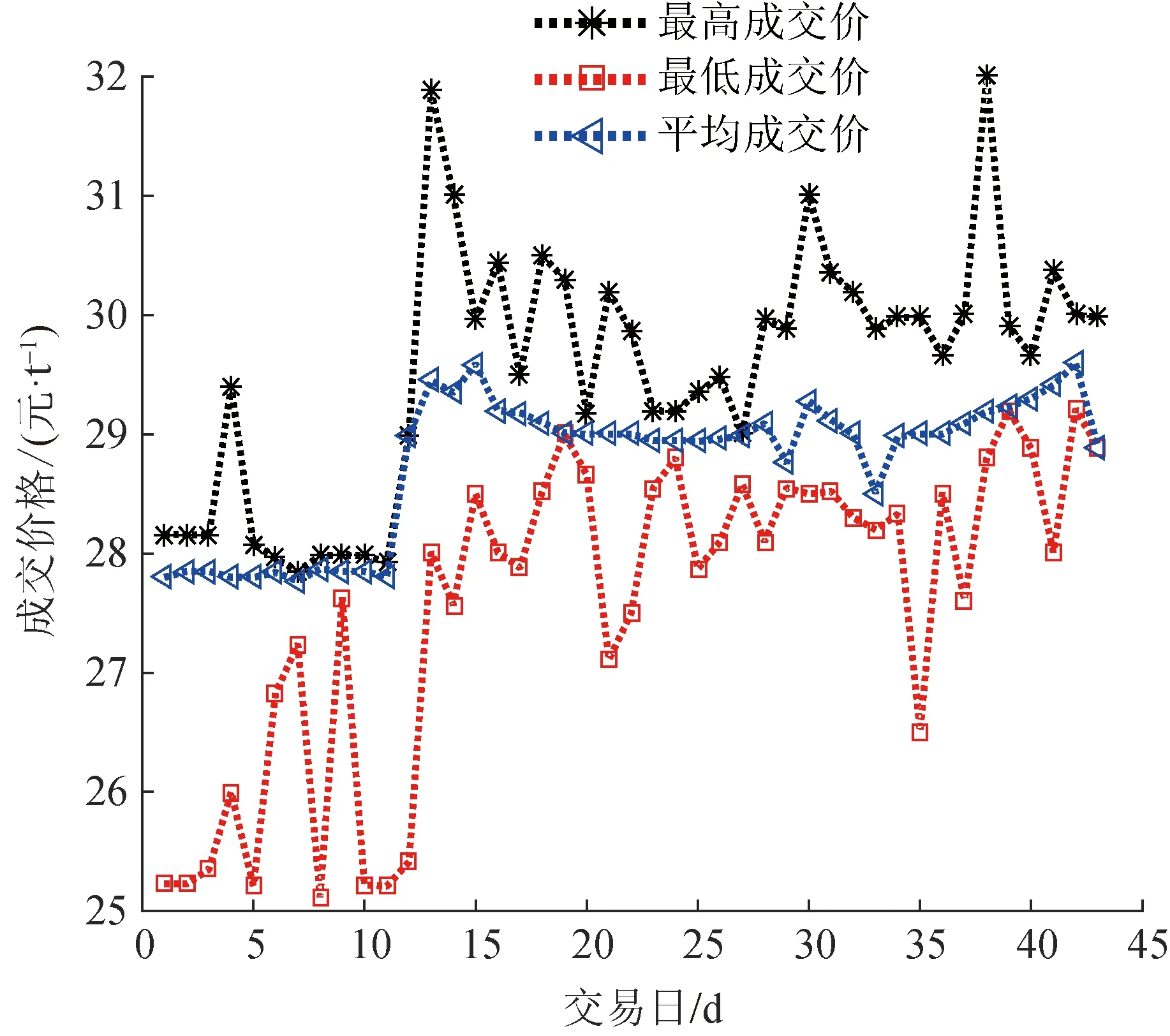

拍卖市场发放总量为34万t,要求各机组报量小于3.4万t,各机组申报价格和数量如表7所示。根据拍卖结果公示日前两个月所有交易日的市场加权平均价格,进行有偿分配竞拍底价的设置。本文设置竞拍底价参考国内最大碳市场公布价格数据,如图7所示,此价格符合我国碳市场一般价格水平[26]。

表5 各母线机组数据Table 5 Unit Data of each bus

表6 各机组免费配额Table 6 Free quota for each unit

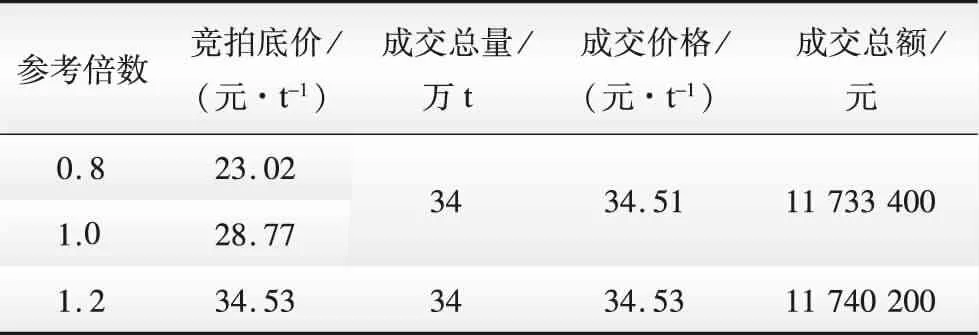

此轮拍卖市场各机组申报总量为41.93万t,大于发放总量,根据规则一、二,有偿配额全部成交,无剩余,同时计得本轮拍卖市场统一价格为34.51元/t。根据文献[25]可知,我国目前各试点碳价为15~60元/t,本文形成的统一价格在此区间内,价格合理。各机组成交情况如表8所示。

表7 各机组申报数据Table 7 Declaration data of each unit

图7 参考交易日成交价格Fig.7 Transaction price on the trading days referred

表8 机组成交情况Table 8 The unit transaction situation

此轮拍卖成交价格取决于统一价格与拍卖底价的大小关系,竞拍底价的设置体现对碳初始配额价格的引导调控作用。选取参考倍数为0.8/1.0时,统一价格大于等于竞拍底价,根据成交规则一,本轮拍卖按统一价格成交。当参考倍数为1.2时,统一价格小于竞拍底价,根据成交规则二,本轮拍卖按竞拍底价成交。各参考倍数下成交结果如表9所示。

表9 设置不同竞拍底价的成交结果Table 9 Results of the deal for different auction floor prices

在碳配额拍卖市场中,当各机组申报总量大于发放总量时,发放总量全部成交,有未成交机组,竞拍底价对市场成交总量无影响。统一价格小于竞拍底价时,竞拍底价越高,拍卖市场成交总额越高;统一价格大于竞拍底价时,竞拍底价对成交总额无影响。当机组申报总量小于发放总量时,各机组申报量全部成交,此时考虑最小申报价格与竞拍底价的大小关系,两者较大值为市场成交价格。由此可见,碳配额拍卖市场为数量先定市场,适应我国碳市场化过渡阶段的分配性目的,根据市场行情合理设置竞拍底价的大小,均衡各方利益,促进碳市场稳定发展。

3)各机组配额。

在本文设置的申报量下,拍卖市场无配额余量,存在未获得有偿配额机组。结合各机组获得无偿配额,各机组总配额如表10所示。

表10 各机组总配额量Table 10 The total quota of each unit

5 结 论

本文综合地方碳试点运行经验以及全国碳市场建设要求,充分体现相关政策及文件传达精神,以实现2030年碳达峰目标为出发点,从工程实际出发,研究设计省域碳排放权一级市场机制。从总量设定落实到控排单位,以发电行业为对象设计具体配额机制。最后以山东省为例,在模拟机组系统验证机制的有效性。本文可为非试点省份碳排放体系的建设以及减排工作的顺利完成提供一定的启发与借鉴。

猜你喜欢

新疆钢铁(2021年1期)2021-10-14

当代水产(2021年5期)2021-07-21

商讯·公司金融(2019年6期)2019-09-10

建材发展导向(2019年11期)2019-08-24

当代水产(2019年5期)2019-07-25

齐鲁周刊(2018年37期)2018-11-26

电子制作(2018年12期)2018-08-01

能源(2018年4期)2018-05-19

山东工业技术(2016年15期)2016-12-01

电子制作(2016年21期)2016-05-17