2021年中国光伏发电发展现状与展望

2022-12-07 08:34魏景东赵增海郭雁珩

水力发电 2022年10期

魏景东,赵增海,郭雁珩,艾 琳,邱 辰

(水电水利规划设计总院,北京 100120)

0 引 言

2020年9月,习近平总书记在第七十五届联合国大会上提出我国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。2021年3月,总书记在中央财经委员会第九次会议上进一步提出要构建新型电力系统。为践行碳达峰碳中和目标,2021年10月,中共中央、国务院先后发布了《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》[1]以及《国务院关于印发2030年前碳达峰行动方案的通知》[2],提出到2030年,非化石能源消费比重达到25%左右,风电、太阳能发电总装机容量达到12亿kW以上;到2060年,非化石能源消费比重达到80%以上。新能源迎来新的发展机遇期,开发利用规模将进一步提高。

太阳能是人类取之不尽、用之不竭的可再生能源,光伏发电已成为太阳能利用最成熟、应用最广泛的技术之一,具有清洁、可再生、安全、无噪声、应用灵活等特点,是典型的绿色电力,具备显著的环保和经济效益。随着我国光伏发电应用规模不断扩大、技术持续进步、成本加速下降,光伏发电已成为新增电源投资的主力军。大力发展光伏发电,是践行碳达峰碳中和目标、构建新型电力系统、实现能源绿色低碳转型的重要途径。2021年是中国共产党成立100周年,也是十四五规划开局之年,光伏发电进入平价时代,在政策环境、开发建设机制等方面不断优化激励下,行业发展再上新台阶。

1 资源概况

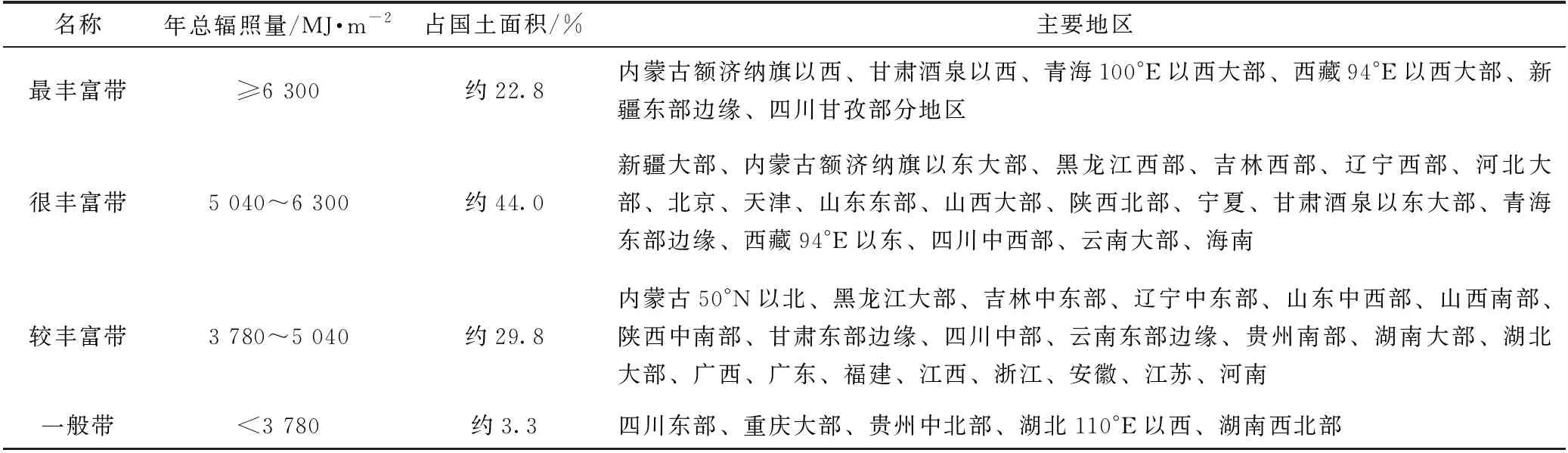

中国太阳能辐射分布整体呈现自西北向东南先增加再减少[3],然后又增加的趋势,中国太阳辐照总量等级和区域分布如表1所示。2021年中国太阳辐照量较常年平均值偏低,全国平均年水平面总辐照量约5 376 MJ/m2,与近30年(1991年~2020年)平均值相比偏低1.69%;全国平均光伏发电年最佳斜面总辐照量约6 295 MJ/m2,较近30年(1991年~2020年)平均值偏低1.11%。

表1 中国太阳辐照总量等级和区域分布

按区域统计,2021年中国年水平面总辐照量北方地区较近30年(1991年~2020年)平均值偏低,南方地区偏高。按省级行政区统计,上海、安徽、天津、云南、海南年水平面总辐照量与近30年(1991年~2020年)平均值较接近;湖南、贵州、江西、四川偏大;广西、福建明显偏大;广东异常偏大;吉林、山东、湖北、河南、山西、浙江、新疆、重庆、西藏、陕西、江苏偏小;辽宁、宁夏、青海、内蒙古、北京、河北、黑龙江、甘肃明显偏小。

2 发展情况

2.1 发展历程

我国光伏发电行业发展主要经历了初期发展、产业化发展和规模化发展三个阶段[4]。

(1)初期发展阶段(1978年~2005年)。改革开放以后,国家对光伏应用示范项目给予支持,使光伏系统在工业和农村应用中得到发展,如小型户用系统和村落供电系统等。2000年以后,国家先后启动“西部省区无电乡通电计划”、“光明工程”等项目,使光伏发电系统在解决西部边远无电地区农牧民生活用电问题上发挥了积极作用。据统计,截至2005年底我国光伏发电累计装机达70 MW。

(2)产业化发展阶段(2006年~2012年)。2006年,我国《可再生能源法》正式颁布实施,开始逐步建立有利于光伏发电产业健康发展的、相对完整的政策环境。2009年起,我国实施“金太阳”示范工程和“光电建筑应用示范项目”,2009年和2010年我国先后启动了两轮光伏特许权招标项目,有效推动了光伏发电项目开发建设运营、产品研发制造等较快发展。到2012年底,全国累计光伏发电并网容量6.5 GW,光伏发电已具备加快发展的条件。

(3)规模化发展阶段(2013年至今)。为壮大国内光伏市场,2013年,国务院发布《关于促进光伏产业健康发展的若干意见》[5]。此后,各部委和地方政府积极出台支持和规范光伏行业发展的政策性文件。在一系列利好政策推动下,我国光伏发电市场规模快速扩大。截至2020年底,全国光伏发电累计装机容量约2.53亿kW[6],其中集中式光伏电站17 470万kW,分布式光伏7 819万kW。

2.2 发展环境

长期以来,我国围绕支持光伏发电行业发展制定了一系列政策措施,并不断适时调整,推动光伏发电开发利用取得明显成效。2021年,行业管理方式持续优化调整,新建项目实行平价上网。同年5月,国家能源局印发《关于风电、光伏发电开发建设有关事项的通知》(国能发新能〔2021〕25号)[7],提出进一步完善新能源行业发展机制,各地结合消纳责任权重和新能源合理利用率目标确定年度新增并网规模和新核准规模,并建立保障性并网、市场化并网等多元保障机制。6月,国家发展改革委印发《关于2021年新能源上网电价政策有关事项的通知》(发改价格〔2021〕833号)[8],明确自2021年起对新备案集中式光伏电站、工商业分布式光伏项目,中央财政不再补贴,实行平价上网。新建项目上网电价按当地燃煤发电基准价执行,可自愿通过参与市场化交易形成上网电价,以更好体现光伏发电的绿色电力价值。

2.3 发展现状

2.3.1 建设运行

2021年,光伏发电新增装机创历史新高,全国新增装机5 488万kW,同比增幅达到17.2%,除户用分布式光伏外,大部分新增装机为平价项目,截至2021年底,累计装机达到30 599万kW(见图1),新增和累计装机均居世界首位。分布式光伏表现突出,新增装机容量2 928万kW,同比增长84%,占全部光伏发电新增装机容量的53.4%,历史上首次突破50%,光伏发电集中式与分布式并举的发展趋势明显。发电量持续提高,达3 259亿kW·h(见图2),同比增长25.1%,占电源总发电量的4%,同比提升0.6个百分点。光伏发电平均利用小时数1 163 h,与往年总体持平。发电利用率保持较高水平,稳定在98%(见图3),2020年光伏消纳问题较为突出的新疆、西藏等地光伏消纳水平显著提升,光伏利用率同比分别提升2.8个百分点和5.6个百分点。

2.3.2 产业发展

在国内外市场需求推动下,2021年光伏发电产业制造规模持续扩大,多晶硅、硅片、电池片及组件产量分别达到50.6万t、226.6 GW、197.9 GW、181.8 GW,同比增长率为27.8%、40.4%、46.8%、45.9%。技术水平不断提升,中国规模化生产的P型PERC电池平均转换效率达到23.1%(见图4),同比提高0.3个百分点;前沿技术中晶硅电池实验室效率打破纪录11次,n型TOPCon、HJT、P型单晶TOPCon研发不断取得新突破。在全球能源绿色低碳转型大趋势下,对外贸易快速增长,光伏产品出口总额约284.3亿美元[9],同比增长43.9%。其中组件出口额246.1亿美元,出口量约98.5 GW,出口额和出口量均创历史新高。

2.3.3 发电成本

2021年,由于受到产业链价格波动影响,集中式光伏电站单位千瓦造价同比略有上浮,上浮比例4%,达到约4 150元(见图5);分布式光伏单位千瓦造价同比上浮10.6%,约3 740元。在“碳达峰、碳中和”目标引导下,光伏发电社会关注度不断提高,金融环境明显改善,受益于国内光伏发电新增规模持续性增长,2021年投资呈现总体上升趋势,约2 157亿元,同比上升17%。

3 面临形势

2021年,在碳达峰碳中和目标推动下,我国光伏发电迎来了重大发展机遇期,新增开发规模达历史新高,新建项目全面实现平价上网,发电利用率维持较高水平,装备制造规模和技术水平持续进步。2022年,光伏作为可再生能源行业发展主力军,将面临新的形势和挑战。

(1)国家重大战略目标为光伏行业发展提供广阔前景。碳达峰碳中和目标提出后,2021年10月,中共中央、国务院发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,国务院发布《关于印发2030年前碳达峰行动方案的通知》(国发〔2021〕23号),着力构建碳达峰碳中和“1+N”政策体系,明确提出,到2030年,风电、太阳能发电总装机容量达到12亿kW以上;同时提出能源绿色低碳转型行动,要求大力发展新能源,加快建设新型电力系统。2021年底,中央经济工作会议也明确,新增可再生能源不纳入能源消费总量控制。随着碳达峰碳中和目标的深入推进、新增可再生能源不纳入能源消费总量控制等重要指示落地实施,光伏行业将迎来较长的发展机遇期。

(2)光伏发电规划与国土空间、土地生态功能保护、电网规划协同机制亟待建立。碳达峰碳中和目标要求大力发展新能源的同时,也对森林蓄积量等基本生态建设目标提出更高要求,光伏项目开发建设用地政策标准更加严格,需充分考虑生态红线、基本农田布局。此外,2022年及以后,我国光伏行业将继续保持高速发展态势,大规模、高比例新能源接入电网将大幅增加系统运行和消纳压力,需要在顶层设计层面统筹衔接光伏发电、国土空间、土地生态功能保护、电网消纳等各项发展规划,实现“多规合一”,保障光伏行业更好更快发展。

(3)光伏发电参与电力市场化交易面临挑战。当前光伏发电等新能源通过绿电交易试点、现货交易等方式逐步参与电力市场化交易,《关于加快建设全国统一电力市场体系的指导意见》(发改体改〔2022〕118号)提出,到2030年,全国统一电力市场体系基本建成,新能源全面参与市场交易。随着电力体制改革的逐步深化,光伏发电等新能源参与市场化交易已是大势所趋。光伏发电出力具有波动性、间歇性,与传统具有调节能力的电源相比,需要额外自建(购买)系统调峰资源或直接承担较高的系统成本,光伏行业市场竞争力将进一步减弱。

(4)光伏发电开发收益短期面临波动风险。随着2019年中扩产硅料产能逐步释放,2022年下半年硅料供应将大幅增长,产业供需失配有望得到缓解,促使光伏终端产品价格逐步回归正常水平,但受新冠肺炎疫情及复杂国际形势影响,短期内光伏产业链各环节价格仍存在波动风险。此外,不少省份提出纳入保障性并网规模的光伏发电项目也按一定比例配置储能装置要求,土地费用、融资、电网送出等非技术成本短期内难以有效降低,光伏项目投资收益仍将面临波动风险。

4 趋势展望

(1)集中式和分布式并举推动光伏装机规模持续快速增长。以大基地为依托的集中式光伏发电成为压舱石。习近平总书记在《生物多样性公约》第十五次缔约方大会上提出,中国将大力发展可再生能源,在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目。目前,第一期装机容量约1亿kW的大型风电光伏基地项目已有序开工,第二期项目申报工作已经启动。分布式光伏发电将成为中东部的增长极。2021年6月,国家能源局发布《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,要求整合资源实现集约开发。从2021年发展情况来看,中东部地区新增光伏发电装机规模中分布式占比约55%。随着新增可再生能源不纳入能源消费总量控制政策的落地实施,中东部地区作为能源消费大省,考虑土地资源紧张等客观实际,分布式光伏发电将有望再创新高。

(2)光伏发电开发利用模式持续多元化。光伏发展将持续保持多品种协同发展特点,并进一步与其他行业实现融合发展。在多品种协同发展方面,除“光伏+储能”外,将继续加大水风光、风光火储、区域耦合供暖等多品种协同发展;融合发展方面,光伏发电等新能源将持续深化与农业、林业、生态环境、乡村振兴等行业的融合,不断拓展新能源发展新领域、新场景。

(3)光伏发电技术加速迭代。大尺寸光伏电池将成为主流。由于能够获得更低的度电成本,近年来晶体硅电池单片尺寸不断向大尺寸发展,并在去年实现市场占比的快速提升。2022年将进一步延续这一趋势,182 mm以上尺寸电池市场占比有望达到7成以上。N型电池有望快速增长。目前P型PERC电池占据9成以上的市场份额,N型电池尚在推广阶段,其发展速度取决于其与PERC电池的成本与效率的差异。行业持续提效降本、设备优化为N型电池的发展提供了机遇。根据各主流厂商扩产计划,2022年N型电池(TOPCon与HJT电池)产能规模将达40~50 GW。若N型电池降本以及良率控制能够取得突破,其市场占有率发展将有望超过预期。

(4)光伏发电绿色环境价值将进一步凸显。《关于试行可再生能源绿色电力证书核发及自愿认购交易制度的通知》(发改能源〔2017〕132号)明确,绿证是新能源发电量的环境属性证明和消费绿色电力的唯一凭证,光伏发电企业可以通过出售绿证获得环境价值收益。截至2021年底,全国累计绿证认购数量约62万张,对应6.2亿kW·h风光绿色发电量,参与绿证认购的企业涉及制造、电气、化工、服务等多个行业,其中制造业占比超过50%。随着我国碳达峰碳中和目标的深入推进、以及欧盟碳边境调节税的提出,目前社会绿色电力消费需求逐步提升,将进一步激发绿证市场活力,推动建立健全新能源环境权益交易体系,光伏等新能源绿色环境价值将进一步凸显。

猜你喜欢

华人时刊(2022年9期)2022-09-06

环球时报(2022-06-15)2022-06-15

新疆钢铁(2021年1期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

建材发展导向(2021年14期)2021-08-23

军民两用技术与产品(2021年5期)2021-07-28

科学家(2021年24期)2021-04-25

电子制作(2019年22期)2020-01-14

燕山大学学报(2015年4期)2015-12-25

小哥白尼·趣味科学画报(2009年7期)2009-07-22