上海市氢燃料电池汽车应用现状和发展趋势

2022-12-02 05:08申能集团有限公司成鸣峰

上海煤气 2022年2期

申能(集团)有限公司 成鸣峰

随着碳达峰及碳中和目标正式提出,我国的能源清洁化力度进一步加大,各行业都将“双碳”战略提至新高度,交通行业也开启了以降碳为重点的新发展阶段,其中氢能的发展颇受关注。目前已有部分发达国家和地区发布了一批燃油车禁售令计划,并推出了车端补贴计划以促进新能源汽车行业的发展,可以预计新能源汽车将成为主流发展趋势。

在油电混合动力汽车和纯电汽车之外, “氢能”为新能源车提供了一种新的发展模式。氢燃料电池汽车既能做到节能减排,又能展现续航里程长的优势,将会是未来汽车的选择之一。

1 国内外应用现状

根据国际能源署(IEA)数据统计,截至2020年底,全球已有34 804辆氢燃料电池汽车在路运行。其中,韩国投入运营的氢燃料电池汽车数量破万,高达10 093辆,占比29.0%;其次是美国有9 252辆;我国氢燃料电池汽车运营数量达8 443辆,位居全球第三,占比24.3%;氢燃料电池技术世界领先的日本,其氢燃料电池汽车运营数量不到 5 000辆,排名第四,占比12.1%;德国有1 083辆,成为欧盟地区运营燃料电池车数量最多的国家;其余国家运营数量较少,从几十到上百辆不等。

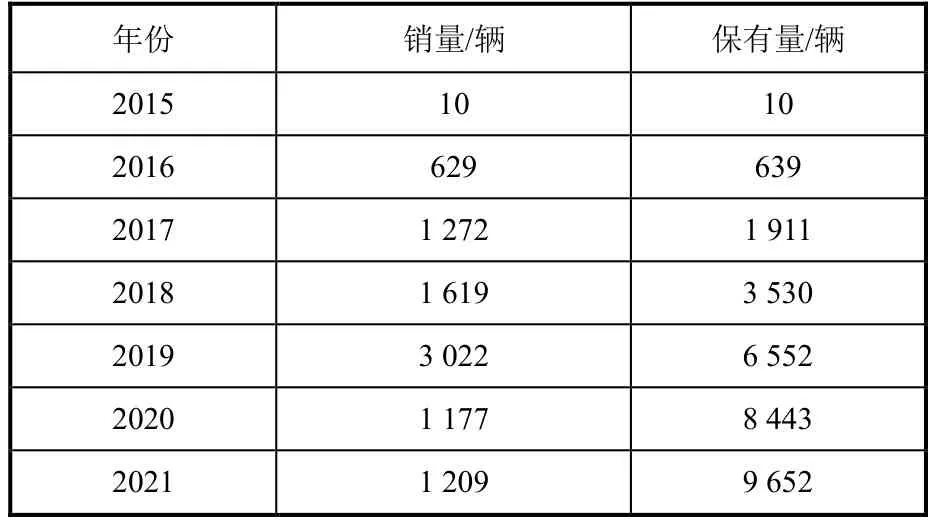

作为发展中国家,我国在氢能领域发展和氢燃料电池汽车发展中,也始终紧跟国际先进步伐。氢燃料电池汽车项目,从2000年科技部的“973”项目开始投入基金开展氢能相关研究,到2001年“十五”规划列入到“863”开发计划之一。《中国制造2025》也进一步指出了氢燃料电池汽车的发展方向,并将陆续组织实施节能与新能源汽车重大项目,体现了政策对新能源汽车产业的持续支持。在实际应用方面,从2008年北京奥运会、2010年上海世博会到最新的 2022年北京冬奥会,通过一次次大规模应用示范,积累大量经验和分析数据,氢燃料电池汽车应用渐入佳境。其中北京冬奥会张家口赛区共投入氢燃料电池大巴车710辆,冬奥会期间累计加注氢气94.3 t,减少碳排放1 414.5 t,相当于种植6.8万余棵树的吸收量。表1为2015-2021年中国氢燃料电池汽车数量统计,可以看出中国氢燃料电池汽车保有量逐年上升,截至 2021年底,国内累计推广氢燃料电池汽车9 652辆。

表1 2015-2021年中国氢燃料电池汽车数量

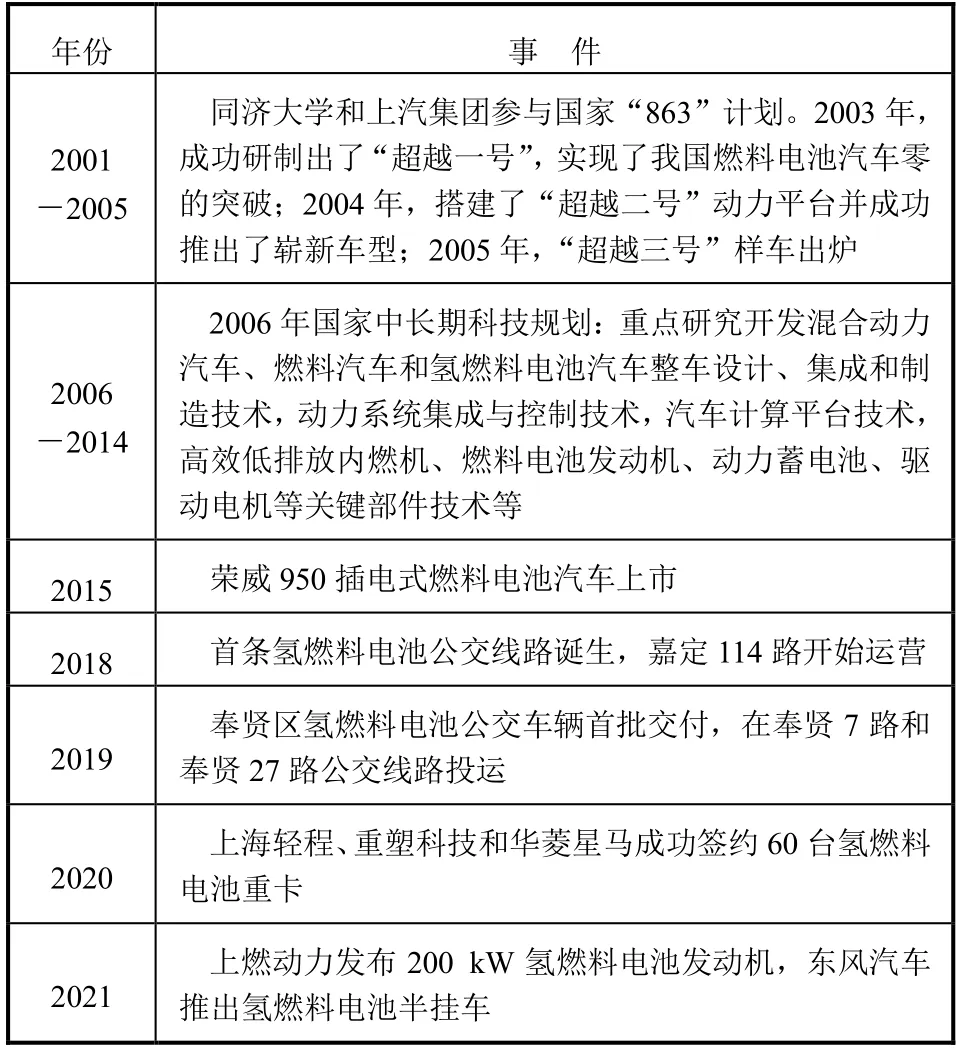

上海作为国际大都市,是国内氢燃料电池汽车发展的“领头羊”,从 2001年参与国家“863”计划至今,一直努力推广氢燃料电池汽车产业发展,成果持续输出。这一发展历程详见表2。截至2020年底,上海市已推广氢燃料电池汽车1 483辆,约占国内氢燃料电池汽车保有量的18%。

表2 上海氢燃料电池汽车发展历程

2 发展趋势研判

2.1 识别发展瓶颈

根据氢燃料电池汽车的应用和技术现状,发展瓶颈主要集中在以下方面:

(1) 盈亏平衡点。氢燃料电池汽车的材料成本昂贵,技术要求高,且整体产业链尚属起步阶段,运营车辆较少,盈利较为困难。

(2) 关键技术。大部分核心装备及关键材料仍主要依赖进口,国产化率较低。如加氢站的压缩机、加氢枪、氢液化等核心装备,质子膜、碳纸、催化剂等关键材料均以进口为主。亟需通过技术攻关和创新,加快关键核心技术突破。

(3) 安全管理标准。目前我国尚未把氢气作为能源来进行管理,而是作为危险化学品进行管理,这就提高了氢气生产、储运及加气等环节的审批和投资门槛。按危险化学品管理要求,制氢、加氢站只能建在危化品工业园区内。受此限制,制氢、加氢站的建设不仅选址需要远离居民区,储运也只能选择危化品可以经行的道路,而且氢气作为危化品,执照审批难度大、管理成本高。

氢能存在泄漏、燃烧、爆炸等可能性,在发展氢能与燃料电池技术的过程中,安全是必须守住的底线。因此,从制氢、储氢到加氢、运氢整个环节需要统一标准、统一管理、协调联动。

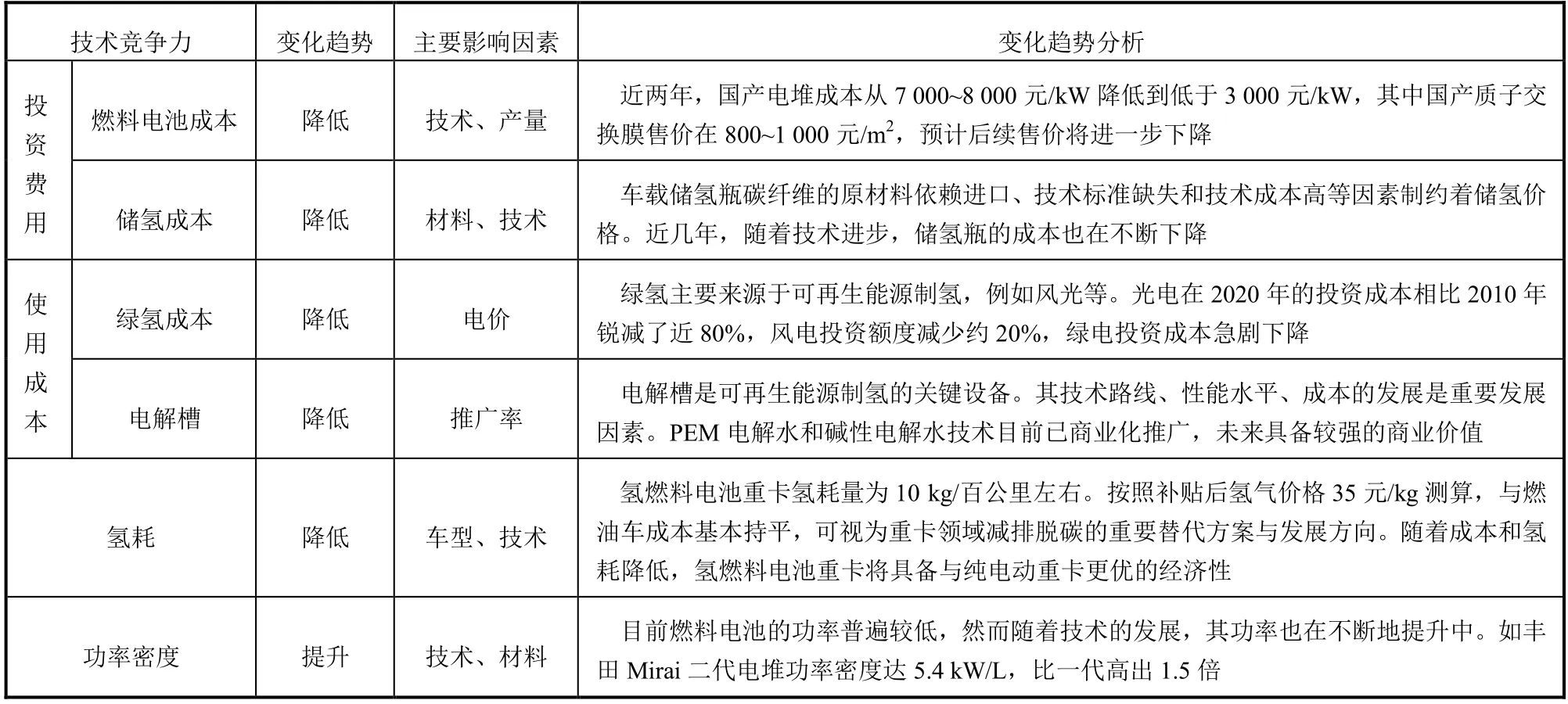

2.2 提高竞争力

为解决发展瓶颈,与其他新能源汽车(如纯电汽车)竞争,必须提高氢燃料电池的技术竞争力[1]。提高技术竞争力可概括为突破“三高一低”,即投资费用高、用氢成本高、氢耗高和功率密度低(功率密度指输出功率与电池体积之比),如表3所示。

表3 氢燃料电池汽车技术竞争力

3 发展趋势预测

3.1 国外发展趋势

近年来,美、日、韩等多个国家和地区相继出台积极的氢燃料电池汽车战略和规划,发展趋势如下:

(1) 美国。截至2020年,加州有8 573辆氢燃料电池汽车。据加州空气资源委员会(CARB)对汽车制造商的一项调查显示,到2025年,将有4.8万辆氢燃料电池汽车上路,2030年将部署100万辆氢燃料电池汽车,到2040年通勤巴士100%零碳,2050年100%销售新能源车。

(2) 日本。着力打造氢能社会,制定了国家氢能基本线路,确定至 2050年氢能社会建设目标以及具体行动计划。其中,到 2025年,计划可上路的氢能燃料电池汽车达到20万辆,到2030年达到80万辆。

(3) 韩国。2019年,韩国发布“氢能经济发展路线图”。根据该路线图到2025年,建立年产量达10万辆氢燃料电池汽车的生产体系;到2040年,将分阶段生产620万辆氢燃料电池汽车。

3.2 国内发展趋势

2020年,我国氢燃料电池汽车因疫情影响全年销量为1 177辆。2021年第一季度,我国氢燃料电池汽车销量为150辆。对比我国的发展计划,到2025年基本完善氢燃料电池汽车相关配套产业设施,实现氢燃料电池汽车保有量5万~10万辆,因此,氢燃料电池汽车还有巨大的市场提升空间。

4 上海市量化发展预测

4.1 发展目标

上海市氢燃料电池汽车前期示范应用将是燃料电池汽车市场化的探路石和重要基础。2021年8月,上海等城市获批燃料电池汽车首批示范城市群,将通过4年开展“1+6”上海城市群示范应用。其中,“1”指上海市,负责关键零部件技术全面突破、多场景商用示范、商业模式探索;“6”指淄博市、南通市、苏州市、嘉兴市、鄂尔多斯市、宁东能源化工基地。

为实现轻型物流车、重型卡车和多功能乘用车等领域千辆级应用,整个城市群计划完成5 000辆车的示范应用,重点示范应用场景如表4所示,主要是货车、乘用车和客车。其中货车3 400辆,占68%,乘用车1 400辆,占28%,客车200辆,占4%。上海市将完成4 000辆车的示范应用。

表4 城市群重点示范应用场景

4.2 应用发展趋势

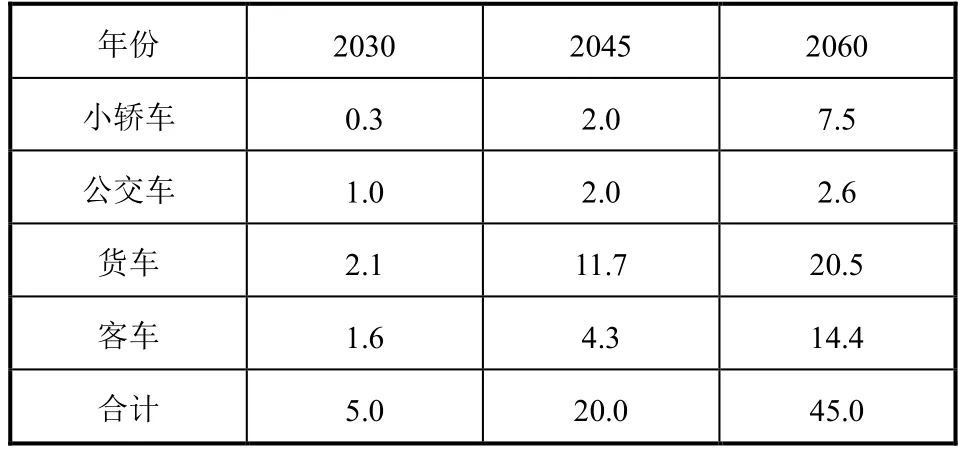

上海市作为国际先进大都市,为践行“双碳”目标,氢燃料电池发展前景较为乐观。随着燃料电池汽车技术突破、燃油车停售和绿氢技术突破,预测到2060年上海市氢燃料电池汽车数量将达45万辆,约占全市车辆总数的10%。由于氢燃料电池汽车在物流运输即重卡领域的应用推广更受欢迎,预测该类货车占比可达45%;公交类公共运输氢燃料电池汽车更多以纯电形式存在,因此预测公交车占比最小,至2060年占比约6%。具体如表5所示。

表5 上海市氢燃料电池汽车应用发展趋势 万辆

5 结语

氢燃料电池作为未来新能源汽车选择,必将迎来新一轮的发展高潮,其发展前景无疑是光明的。但从目前的技术水平和应用现状看,氢车还存在诸多瓶颈,其技术竞争力还有待在发展过程中不断提升。“十四五”期间,预计随着国家及地方双碳政策的落地,氢燃料电池汽车在交通领域的发展趋势也将更为明朗,预计到2060年真正实现“碳中和”社会之际,上海氢燃料电池汽车占比将突破10%。

猜你喜欢

现代经济信息(2022年26期)2022-11-18

汽车实用技术(2022年10期)2022-06-09

法人(2022年5期)2022-05-23

科学大观园(2022年9期)2022-05-20

中小学校长(2021年7期)2021-08-21

学生导报·初中版(2020年1期)2020-05-03

车迷(2017年12期)2018-01-18

车迷(2017年12期)2018-01-18

汽车维护与修理(2015年2期)2015-02-28

能源(2015年1期)2015-01-23