补贴 “退坡”背景下可再生能源发电激励政策及发展路径研究

——基于拓展的平准化度电成本模型

2022-11-23 01:56:32聂洪光刘尚奇莫建雷

中国地质大学学报(社会科学版) 2022年6期

聂洪光,刘尚奇,莫建雷

一、引 言

2020年9月,我国在第七十五届联合国大会上提出2030年之前碳达峰和2060年之前碳中和的目标愿景 (简称 “双碳”目标)[1],积极发展可再生能源将对实现 “双碳”目标起到关键作用[2]。2020年12月我国在气候雄心峰会上进一步宣布到2030年非化石能源占一次能源消费比重达到25%左右,风电、太阳能总装机容量达到12亿千瓦以上的目标[3]。

为了推动可再生能源的发展,自2009年开始,我国开始实施可再生能源发电补贴政策,并取得了较好的效果[4][5]。然而,随着可再生能源发电成本不断下降,2021年8月,中央财政不再对新备案集中式光伏电站、工商业分布式光伏项目和新核准陆上风电项目提供补贴,实行平价上网。2021年7月,全国碳排放权交易市场正式启动,发电行业成为首个纳入全国碳市场的行业。根据 «碳排放权交易管理办法»,重点排放单位每年可以使用一定数量的国家核证自愿减排量 (CCER)抵消碳排放配额的清缴,因此未来风力和光伏等可再生能源发电企业可以在碳市场交易核证自愿碳减排量从而获得减排收益,这在一定程度上可以抵消一部分补贴 “退坡”造成的负面影响。2021年11月,中国人民银行推出碳减排支持工具,金融机构向重点领域发放碳减排贷款后,可按贷款本金的60%向中国人民银行申请资金支持,利率为1.75%[6],这样的绿色金融政策又可以再抵消一部分补贴 “退坡”造成的经济损失。那么,在补贴 “退坡”的背景下,碳市场和绿色金融等政策能否起到应有的作用,推动风力和光伏发电平价上网?回答这一问题对于风力和光伏发电的可持续发展具有重要意义。

全生命周期的成本-收益评估是评价发电技术或发电项目效益水平的有效手段[7][8],经济和环境的成本和收益共同决定了发电项目的效益水平[9][10]。相关研究表明,考虑补贴等可再生能源激励政策带来的经济和环境效益之后,风能和光伏发电项目全生命周期的经济效益和环境效益都有较大改善[11][12](P35-45)。补贴上网电价对于可再生能源发电项目的激励效果非常显著[9][13],然而补贴“退坡”之后,风能和光伏发电项目的经济效益出现了较为明显的下降[14],有可能对未来一段时间内风能和光伏发电项目的可持续发展造成负面影响。另有研究表明,碳定价制度可以解决碳排放的环境外部性问题,通过计算碳排放的社会成本确定碳排放的价格,可以解决因碳排放的环境外部性引起的市场失灵问题,从而促进可再生能源的发展[15][16]。

平准化度电成本模型 (LCOE模型)是目前测算发电成本的有效工具,它不仅能评估发电技术自身的成本和收益水平,而且能对不同发电技术成本进行比较分析[17](P14-16)。Nicholls等通过应用LCOE模型测算并比较了摩洛哥20个城市的屋顶分布式光伏项目的成本-收益水平[9]。Roth和Ambs将空气污染、能源安全、输配电成本以及其他环境因素纳入LCOE模型,测算14种不同发电技术的完全成本[18]。蔡浩等在传统LCOE模型的基础上提出了一种适合风力模型的平准化电力成本测算方法,从多个风机方案中筛选出最优的风电系统方案[19]。通过对文献进行梳理,本文发现:基于LCOE模型的全生命周期成本-收益测算工具可以有效评价发电项目的成本和收益水平[9][17](P14-16)。但是,目前的研究并没有充分考虑财政补贴、碳市场及绿色金融等政策对新能源发电项目成本、收益的影响[19][20]。在中国的情境下,财政补贴、碳市场等政策对于新能源发电项目可能产生显著的影响,甚至有可能是决定性的[4][5][21][22]。因此,如果能源在现有的LCOE模型中引入财政补贴、碳价、绿色金融等政策因素,就可以对相关政策的作用效果进行定量化的评价。

本文通过对LCOE模型进行拓展,在传统LCOE模型的基础上引入碳价、融资成本等变量,构建综合平准化度电成本 (CLCOE)模型,可用于分析补贴 “退坡”、碳市场、绿色金融等政策变动对风力和光伏发电经济效益的影响,从而评价相关政策的效果,基于此提出通过优化相关政策推动风力和光伏发电等可再生能源发展的主要方向。本文的贡献主要有以下三个方面,第一,在 “双碳”目标和补贴 “退坡”的背景下,构建了CLCOE模型,为定量分析补贴 “退坡”、碳市场以及绿色金融等政策工具对发电项目经济效益和环境效益的影响提供了理论工具;第二,分别研究补贴“退坡”政策、碳市场以及绿色金融政策对风力和光伏发电项目CLCOE可能产生的影响,确定各政策对实现平价上网的作用;第三,通过敏感性分析,识别出不同资源区项目经济和环境效益的关键影响因素,为实现我国风力和光伏项目平价上网和可持续发展提供政策优化的方向参考。

二、综合平准化度电成本 (Comprehensive Levelized Cost of Energy,CLCOE)模型构建

平准化度电成本 (LCOE)模型是用来评估发电项目经济可行性的一种常用且有效的手段[23][24]。LCOE是发电系统整个生命周期内净现值为零时考虑经济时间价值的所有成本现值之和与能源产出的比值,即单位发电成本。

本文针对风力和光伏发电系统构建包括加工制造、建设运输、运行维护多个环节的项目全生命周期LCOE模型。首先假设收入的现值总和与成本的现值总和相等,如公式 (1):

式中:Rt为项目第t年的总收入,Ct为项目第t年的总成本,n为项目生命周期,d为项目第t年的折现率。

将公式 (1)中的Rt表示为平准化电力成本LCOE与年发电量Et的乘积,可以得到公式 (2):

进一步假设LCOE为常数,可以得到公式 (3):

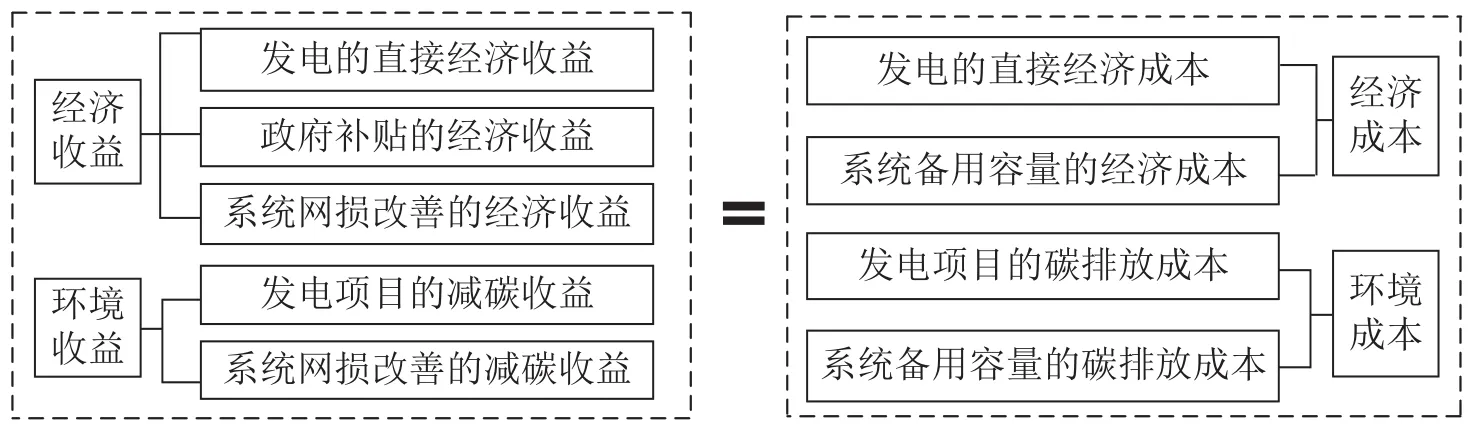

本文以传统LCOE模型为基础,在收入侧原有经济效益的基础上增加了补贴效益、低碳效益(碳市场交易收益)和系统网损改善效益。在成本侧增加了备用容量成本和生产过程中的碳排放成本,提出了发电项目的综合低碳效益模型,如图1所示,从而得出公式 (4),通过计算最终可得出综合平准化发电成本CLCOE(Comprehensive Levelized Cost of Energy)模型。

图1 发电项目综合效益评估模型示意图

式中:R表示发电项目的收益,C表示发电项目的成本。其中RE为第t年的发电项目直接经济收益,RS为第t年的政府补贴的经济收益,RW为第t年的系统网损改善带来的经济收益,RC1为第t年发电项目的减碳收益,RC2为第t年项目系统网损改善的减碳收益,Ct为第t年的发电直接经济成本,CP为第t年的备用容量的经济成本,CC3为第t年的发电项目碳排放成本,CC4为第t年的系统备用容量的碳排放成本。

本文接下来将进一步确定模型中的经济、环境收益,以及经济、环境成本。

(一)发电收益的测算模型

1.项目年发电量。

式中:Et为第t年的发电量,H为资源的年利用小时数,IC为发电项目装机容量,η为发电项目的发电效率,r为发电项目的衰竭率。

2.发电直接经济收益。

式中:Pt为第t年的上网电价。

3.发电项目的减碳收益。

式中:PT为碳交易价格,C1为可再生能源发电的减少的碳排放量,mc为组合边际排放因子。

4.系统网损改善效益的经济收益。系统网损是指由于输配电元件中电阻的存在,在电能的传输和分配过程中不可避免地要产生一定的功率损耗[25]。由于可再生能源电站通常建立在负荷中心位置,可以降低部分电能远距离输送过程中产生的网络损耗,从而减少发电机组的电量损耗和碳排放[12](P17、28),间接地增加电厂的经济收益和环境收益。按照 “有无”对比法对系统网损改善的经济和环境收益进行分析,在t时间段内,由于系统网损改善所产生的经济收益RW可表示为:

上式表示由于风力、光伏发电项目接入后带来的系统网损改善水平所对应的经济收益。其中t为研究时间,W(t)为t时刻风力或光伏接入后的网损改善效益。当ΔW>0时,该环节为经济正效益;当ΔW<0时,该环节为经济负效益。

5.系统网损改善的减碳收益。

其中,C2是系统网损改善所减少的碳排放量。当ΔW>0时,该环节为低碳正效益;当ΔW<0时,该环节为低碳负效益。

6.政府补贴的经济收益。

式中:St表示发电项目每千瓦时获得的政府补贴收入。

(二)发电成本的测算模型

1.发电的直接经济成本。

式中:I0为项目初始投资金额,β为发电站的运行维护费用率,T为第t年的总税收,LR为第t年的贷款利息,VE为发电站的系统残值。

2.发电的碳排放成本。

式中:C3为发电项目投产和维护所消耗的碳排放量,C0为发电项目的初始碳排放量,(13)(14)式分别表示风力和光伏发电系统在投产发电前的制造、运输和建造过程中所产生的碳排放量,其中表示风机制造阶段产生的碳排放量,表示光伏电站建设阶段产生的碳排放量。Wgs表示风机和光伏组件运输阶段产生的碳排放量,风力和光伏发电项目的C0不同,具体体现在风电场的建设阶段的碳排放路径不同。其中,表示风电场建设阶段产生的碳排放量,kV0mc表示光伏系统制造阶段产生的碳排放量。x表示风机制造过程中所需材料种类;n表示光伏电站建造过程中所需材料种类;i表示电站制造过程中所需的第i种材料;λi为第i种材料的碳排放系数,Gi为第i种材料的重量,y表示风电场建造过程中所需材料种类;j表示风电场建造过程中所需的第j种材料;λj表示第j种材料的碳排放系数,Gj表示第j种材料的重量,W为各组件的总重量,g为运输碳排放强度,s为组件制造地与项目电站的距离,k表示生产单位功率光伏系统所消耗的电能,V0表示光伏电站的容量,Qw表示风电场建造过程中消耗的电能。

3.系统备用容量的经济成本。由于风能在无风的天气不能产生发电的动能,太阳能在夜晚不能产生发电的动能,为了保证光伏电站和风电场系统可以安全、稳定、可靠地运行,需要在系统侧配备必要的旋转备用装置[26]。本文测算备用容量发电的经济成本公式如下:

上式表示系统为发电项目提供备用容量所承担的等效经济闲置成本。其中,θ为电网系统为发电系统提供备用的备用容量系数,P(t)为t时刻的光伏有功出力,即输出的有功功率。

4.系统备用容量的碳排放成本。相关研究表明,留有旋转备用的机组处于非满载运行状态致使效率下降,备用部分使得碳排放增加了0.5%-1.5%[12](P27、38)。因此系统备用容量增加了碳排放,从而增加了成本。系统备用容量的碳排放相关成本计算公式如下:

式中:C4表示系统备用容量所增加的碳排放量。

(三)CLCOE总体测算模型

将公式 (5)- (16)带入公式 (4),得到如下公式:

令Pt=CLCOE,假设项目全生命周期内CLCOE为一个常数,最终我们可以得到CLCOE公式(18),其中Et、C0、C1、C2、C4的表达式详见上文。

三、基于CLCOE模型的风力和光伏发电项目评价

(一)数据来源及描述

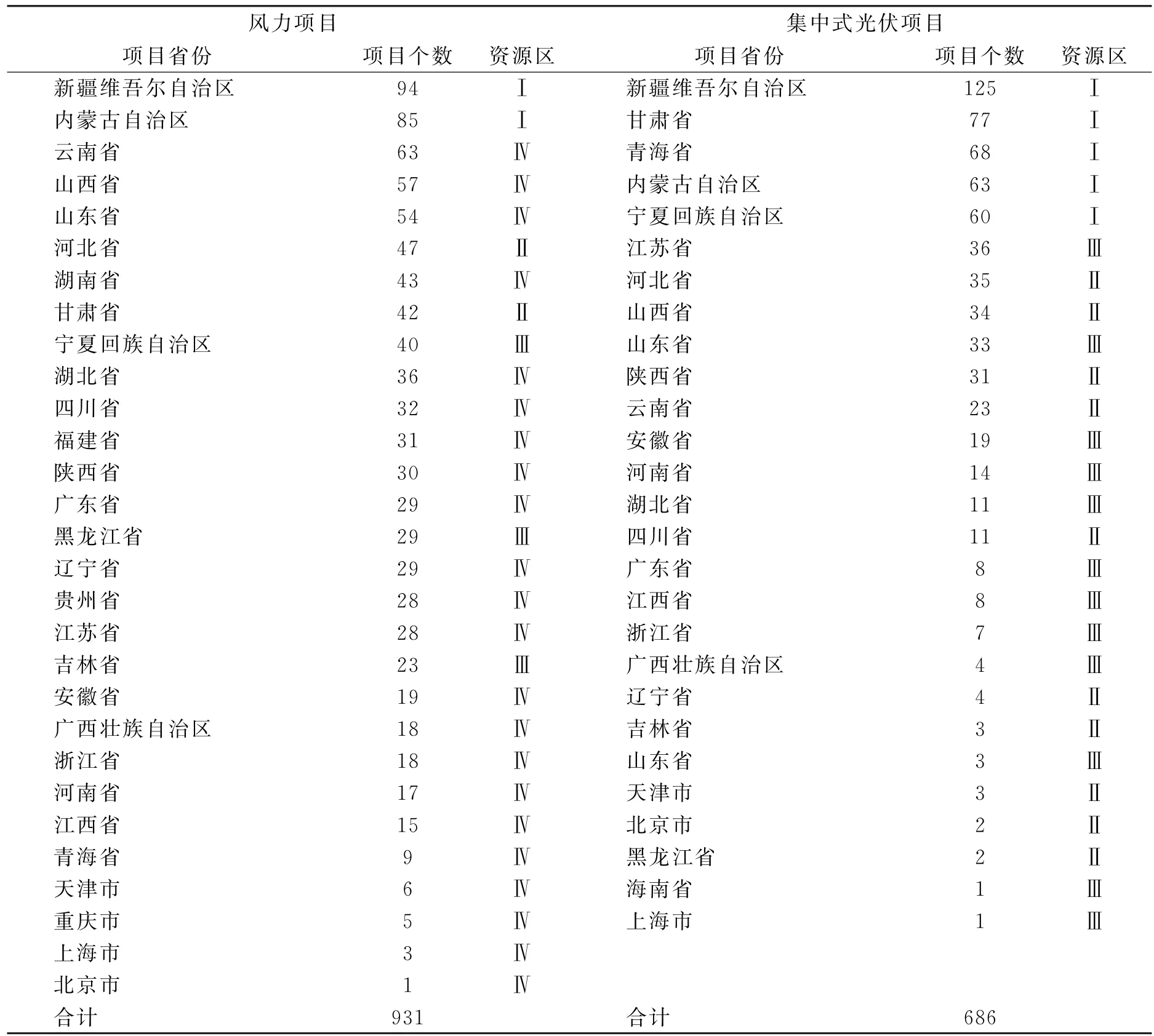

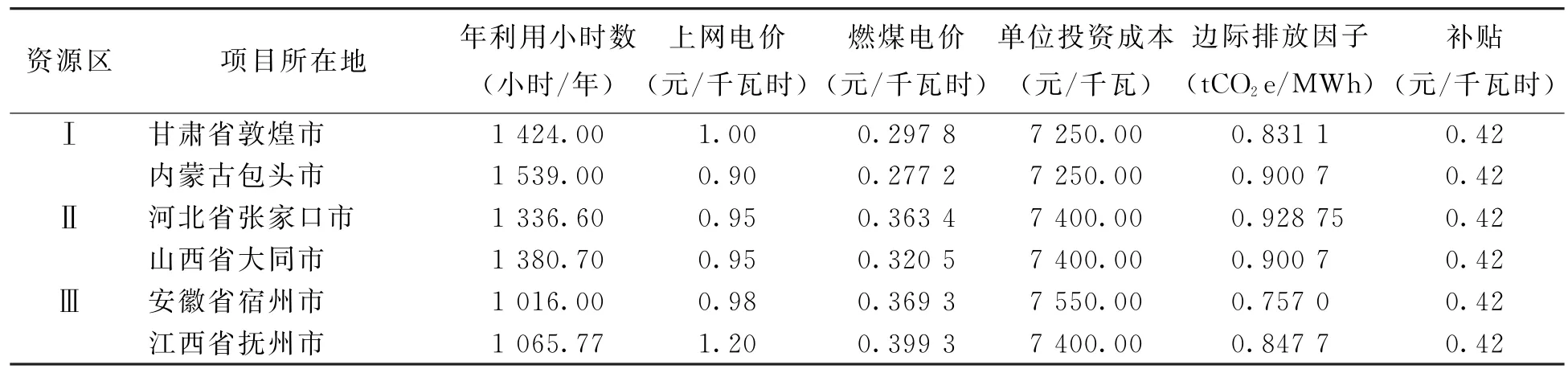

本文所评价的风力和光伏发电项目数据来源于中国自愿减排交易信息平台,该平台所提供的项目设计文件PDD提供了项目容量、并网时间、具体位置、年利用小时数和碳排放因子等信息。本文将该平台中风力和光伏项目分别进行统计,共有931个风力项目、686个集中式光伏项目,具体如表1所示。为了使样本项目具有代表性和普适性并且使研究结果可靠,本文选取了14个项目,选取原则有三点,其一,是在2013-2017年五年内开工并网的项目;其二,在中国的四类风能资源区和三类光伏资源区中分别选取两个项目,且尽量在项目个数多的省份选取;其三,装机容量一致且符合发展趋势,风力发电的装机容量均为49.5 MW(931个项目中容量为49.5 MW的项目占比最大,为43.61%),光伏发电的装机容量均为20 MW(686个项目中容量为20 MW的项目占比最大,为33.38%)。综合以上项目选取原则,本文的风力项目选自内蒙古包头市、新疆昌吉回族自治区 (Ⅰ),甘肃省张掖市、河北省承德市 (Ⅱ),黑龙江省鸡西市、宁夏回族自治区 (Ⅲ),辽宁省沈阳市、陕西省横山市 (Ⅳ);光伏项目选自甘肃省敦煌市、内蒙古包头市 (Ⅰ),河北省张家口市、山西省大同市 (Ⅱ),安徽省宿州市、江西省抚州市 (Ⅲ)。需要说明的是,风能和光伏的资源空间分布特点是中西部地区的资源相对丰富,东部发达省区相对贫乏[27][28]。所以风能的Ⅰ、Ⅱ、Ⅲ类资源区和光伏的Ⅰ、Ⅱ类资源区绝大多数位于中西部省区,同时再考虑到所选项目要求容量相同,且尽量选在项目个数多的省区,所以本文所选的14个项目均位于中、西部省区。

表1 中国自愿减排交易信息平台中风力和集中式光伏项目统计表

(二)实际参数

1.发电量参数。本文所使用的风能和光伏资源年利用小时数数据来源于中国自愿减排交易信息平台所提供的项目设计文件。发电系统的技术水平决定了发电效率和年衰减率等指标,本文根据之前的研究,将发电系统的发电效率设定为80%,年衰减率设定为0.8%[12](P20、31)[14]。

2.上网电价与补贴。本文所研究项目的上网电价为PDD项目设计文件中已记录的实际上网电价,补贴采用项目新建年份政府给予的补贴标准进行核算。

3.系统网损和备用容量系数。本文利用MATPOWER软件对风力和光伏接入和不接入电网进行仿真,得出具体的网损变化情况。测算结果显示风力和光伏的接入有利于系统网损的降低,年网损降低达到1 652 MW·h和1 079 MW·h[12](P22、33)。同时采用孙英云等在各类天气情况下系统为平衡电站功率波动配置的备用容量的测算结果,将系统备用容量系数设定为0.1[12](P22、34)。

4.碳减排因子。组合边际排放因子 (EF)(式19)是电量边际 (OM)和容量边际 (BM)的加权平均。EFgird,OM,y为排放系数,EFgird,BM,y为建造边际排放系数。根据自愿减排项目方法学CM-001-V02,可再生能源发电项目的权重ωOM为0.75,权重ωBM为0.25。

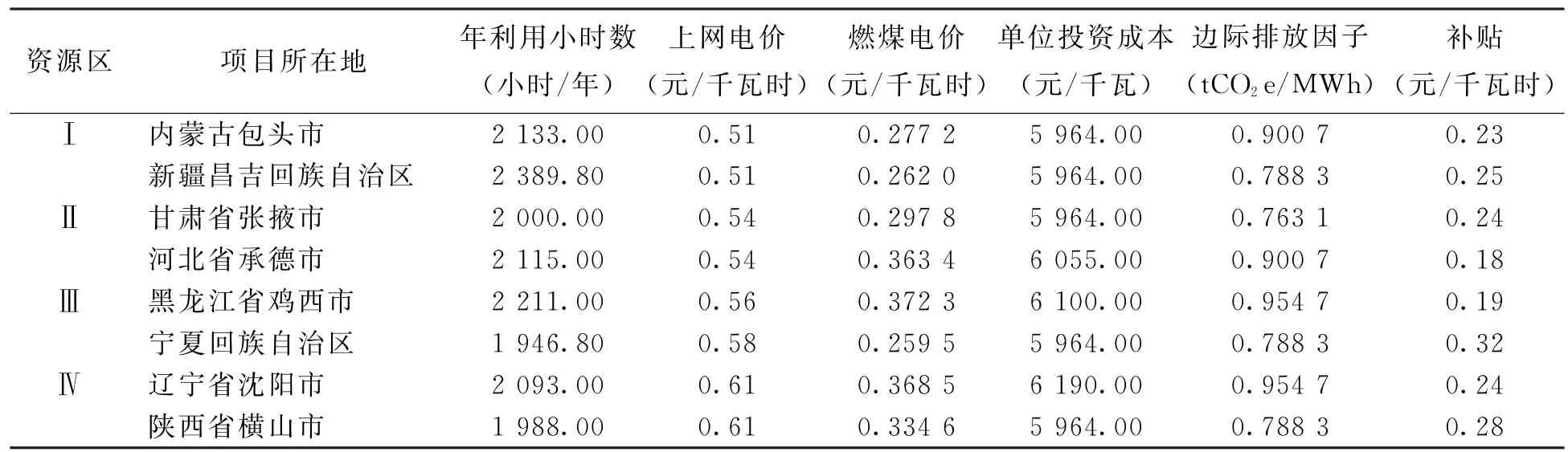

对于以上参数,风电项目的具体数据如表2所示,光伏发电项目的具体数据如表3所示。

表2 不同风电项目的具体数据

表3 不同光伏发电项目的具体数据

(三)其他参数

1.财务参数。财务参数主要涉及资金结构、长期贷款利率和期限、折现率、设备使用年限、资产残值率等。研究对象的资本结构为20%的自有资金加上80%的银行贷款,贷款期限为15年。2016年我国商业银行5年以上贷款基准利率为4.9%,考虑到风力和光伏项目的风险水平,本文设定贷款利率略高于银行基准利率为5%。项目的生命周期主要取决于组件的寿命,当前组件寿命在20~25年之间,本文选择PDD项目设计文件内的年限,并根据项目实际情况设定了残值率。税务成本采用所得税实行 “三免三减半”、增值税实行即征即退50%的税收优惠政策。在考虑到风力、光伏项目的平均收益和风险水平的基础上,选择8%的折现率进行计算。

2.运维参数。与传统发电方式相比,风力和光伏发电方式具有运维成本低的特点,主要包括保险费、维修费等。根据行业标准,保险费率均按总投资的0.25%/年计算。根据实地走访调研发现风力发电的实际维修费率高于1.5%~2%的标准值,将维修费率取为2%/年[17](P17),光伏发电的清洗及维护费率为1.2%。具体参数值如表4所示。

表4 风力和光伏项目的其他参数值

(四)基于CLCOE模型的评价结果分析

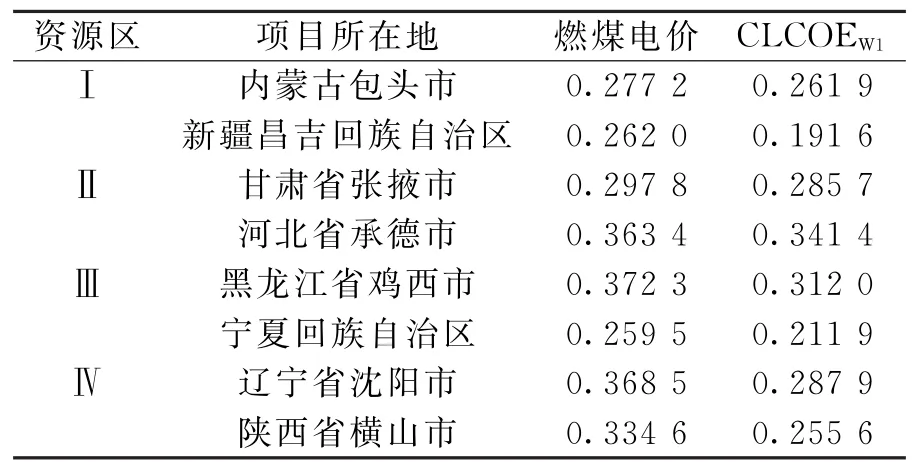

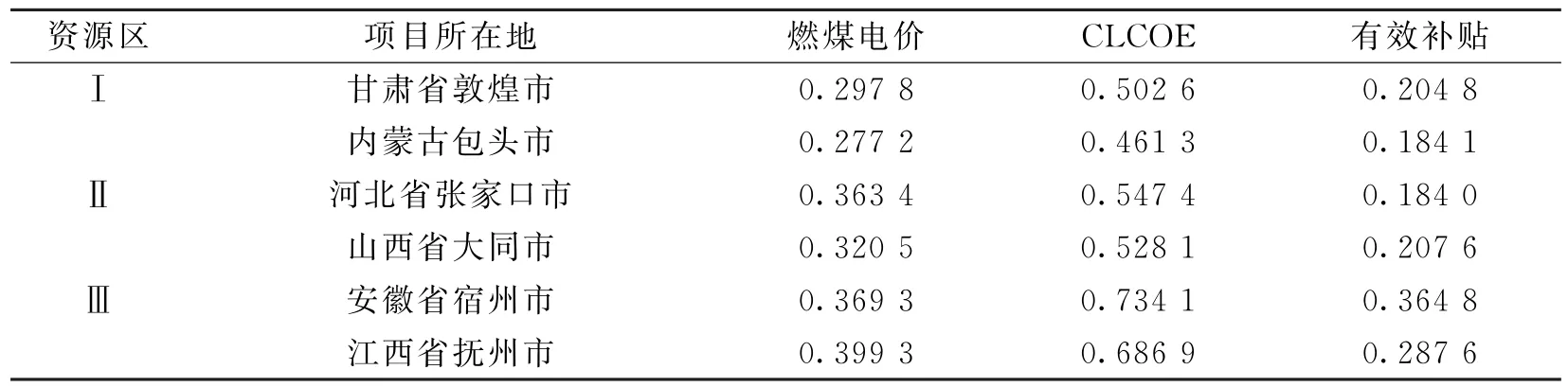

1.补贴 “退坡”前风力和光伏发电的CLCOE。表5和表6显示了补贴 “退坡”之前风力和光伏发电的CLCOE测算结果,本文分别将风力和光伏发电的CLCOE与项目所在地的燃煤电价做了对比,以说明风力和光伏发电CLCOE的水平。如表5所示,补贴 “退坡”之前四类资源区的风力发电平均CLCOEW1为0.268 5元/千瓦时,低于当地燃煤电价水平,这表明补贴 “退坡”之前风力发电的利润水平已经超过燃煤发电,风力发电获得过度补贴。如表6所示,补贴 “退坡”之前三类资源区的光伏发电平均CLCOEP1为0.288 5元/千瓦时,除第三资源区之外,光伏发电的CLCOE低于当地燃煤电价水平,这表示第一、二资源区的光伏补贴同样使光伏发电的利润高于燃煤发电。第三资源区的光伏CLCOE略高于燃煤电价水平,这表明第三资源区的资源禀赋较第一、二资源区有较大差异,光伏发电单位成本也高于第一、二资源区,即使对其进行了财政补贴,其CLCOE仍然高于燃煤电价。同时需要指出,由于第三类资源区的CLCOE超出燃煤电价的水平非常有限,如果地方政策可提供适当支持,这些地区的光伏发电项目便可实现盈利。

表5 补贴 “退坡”之前风力CLCOEW1单位:元/千瓦时

表6 补贴 “退坡”之前光伏CLCOEP1单位:元/千瓦时

2.补贴 “退坡”后风力和光伏发电的CLCOE。本文在CLCOE模型中同时去掉补贴参数进行测算,得到补贴 “退坡”之后风力和光伏发电的CLCOE,如表7和表8所示。补贴 “退坡”之后风电项目四类资源区CLCOEW2为0.461 8~0.559 7元/千瓦时,平均CLCOEW2为0.530 0元/千瓦时,相较于补贴 “退坡”之前的每千瓦时风力发电成本平均提高了一倍以上,明显高于燃煤上网电价。补贴 “退坡”之后光伏发电项目三类资源区CLCOEP2达到0.594 6~0.910 9元/千瓦时,平均CLCOEP2为0.728 9元/千瓦时,相较于补贴 “退坡”之前CLCOEP1平均提高了1.80倍,远高于燃煤上网电价。可见,无论是风力还是光伏,补贴完全 “退坡”之后,其单位发电成本都远远高于燃煤电价,实现平价上网之后,经济效益将急转直下,甚至入不敷出。因此,必须通过其他途径减小风力和光伏发电的CLCOE水平。本文接下来将进一步评估2021年7月开启的全国碳市场是否可以通过减碳收益来增加经济效益,从而使其CLCOE重新达到可以接受的经济效益水平。

表7 补贴 “退坡”之后风力CLCOEW2单位:元/千瓦时

表8 补贴 “退坡”之后光伏CLCOEP2单位:元/千瓦时

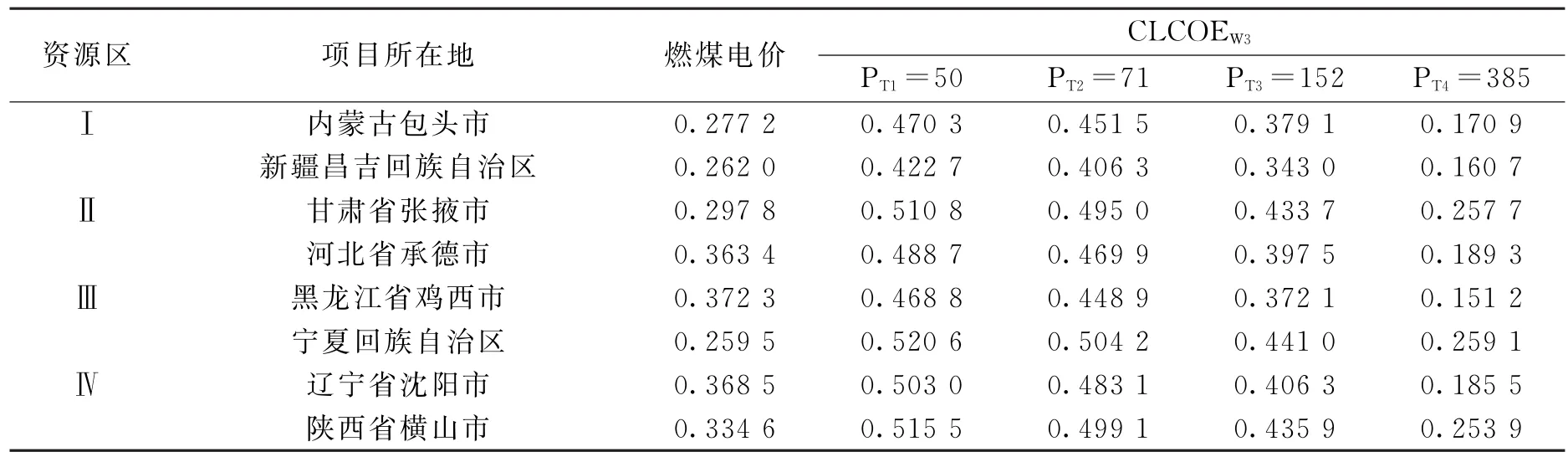

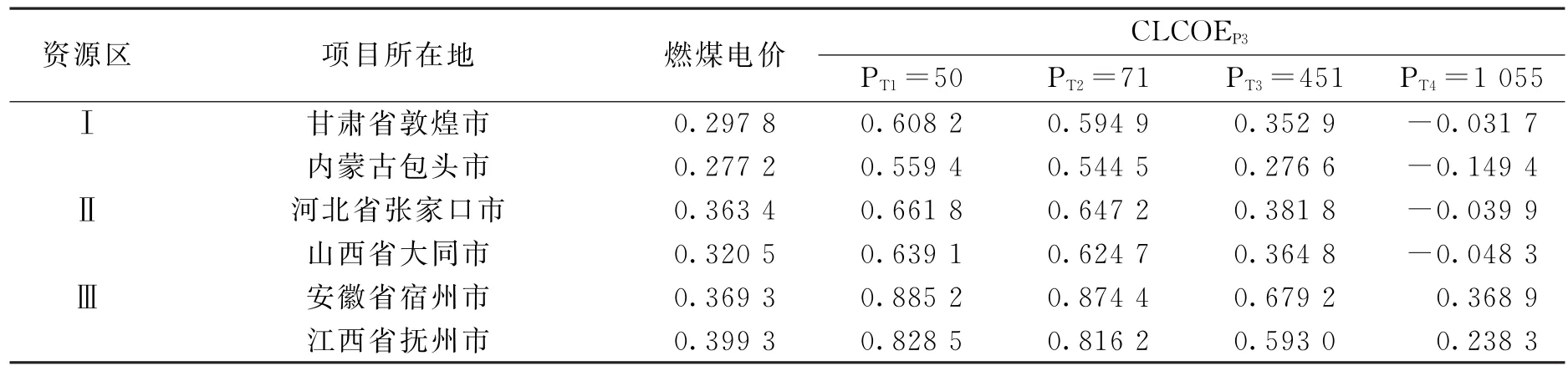

3.补贴 “退坡”后获得碳市场收益的CLCOE。本文通过模拟碳市场上不同的碳价情景测算了风力和光伏发电项目的低碳效益在碳市场转化为经济收益之后的CLCOE结果,如表9和表10所示。本文选择了四种碳价对风力和光伏项目的CLCOE进行测算,鉴于碳市场全面启动以来2021年7月16日、7月30日、8月31日收盘价分别为51.23元/吨[29]、54.17元/吨[30]、45.35元/吨[31],取平均数约为50元/吨 (PT1);中国碳论坛发布的 «2020年中国碳价调查»预计到2025年碳价将上涨至71元/吨 (PT2)[32]。通过计算,随着碳价的升高,风力和光伏项目的CLCOE在逐渐减低,但在PT1、PT2碳价水平下总体均大于燃煤电价,仍然无法实现正收益。

表9 补贴 “退坡”后考虑碳价的风力发电CLCOEW3结果 单位:元/千瓦时

表10 补贴 “退坡”后考虑碳价的光伏发电CLCOEP3结果 单位:元/千瓦时

本文计算表明,风力发电的CLCOEW3在碳价为152元/吨 (PT3)时实现了第一个发电厂黑龙江省鸡西市 (Ⅲ)的CLCOEW3低于其燃煤电价。而只有当碳价达到385元/吨 (PT4)时,四个资源区风电项目才能同时实现CLCOE低于燃煤电价,此时能够实现平价上网。对于光伏发电项目,CLCOEP3在碳价为451元/吨 (PT3)时实现了第一个发电厂内蒙古自治区包头市 (Ⅰ)的CLCOEP3低于燃煤电价;在碳价为1 055元/t(PT4)时,三个资源区光伏发电项目才能同时实现CLCOE低于燃煤电价,实现平价上网。

综上,风力发电碳价的阈值水平为152~385元/吨,光伏发电碳价的阈值水平为451~1 055元/吨,可见碳市场可以通过碳交易增长风力和光伏发电的经济收益,但目前的碳价还远远无法替代补贴推动风电和光伏发电项目实现平价上网。另外,两种发电方式的碳价差异是因为光伏发电技术不够成熟,导致成本总体高于风力发电成本,从而政府给予的补贴也更高,所以当用碳价来弥补补贴 “退坡”带来的成本上升时,光伏发电实现平价上网所需的碳价更高。

(五)敏感性分析

鉴于目前的碳价水平在较长一段时间内难以实现风力和光伏发电项目的平价上网,为了给风力和光伏项目平价上网提供可行路径,本节对影响风力和光伏项目CLCOE的关键因素进行敏感性分析。研究表明,年利用小时数、单位投资成本和融资成本对LCOE的影响更为显著[17](P26-42)[21][33](P28-32)。本文分别设定了5%、8%、11%的折现率情景,分别对三个参数进行±25%范围变化,对不同资源区的平均CLCOE进行分析。结果表明,单位投资成本对CLCOE的影响最显著;年利用小时数对CLCOE的影响较为显著;融资成本对CLCOE的影响最小。

如图2所示,单位投资成本的降低对于CLCOEW2和CLCOEP2的降低有显著作用。从光伏项目来看,光伏组件成本正处于快速下降过程中,可以作为CLCOEP2降低的主要动力。而风力项目目前的单位投资成本相对较低,组件成本降低空间相对较小,但可以从风电项目的运输、安装等多个环节来实现CLCOEW2的降低。

图2 不同资源区不同折现率下单位投资成本乐观和悲观情景的平均CLCOE

如图3所示,年利用小时数的提高对降低CLCOEW2和CLCOEP2的贡献较大,CLCOEP2对于年利用小时数的降低更敏感。但目前风力和光伏项目的年利用小时数提升需要机组改进技术支持,发电效率的上升可能会带来组件成本的上升[21]。

图3 不同资源区不同折现率下年利用小数乐观和悲观情景的平均CLCOE

如图4所示,融资成本的降低对于CLCOEW2和CLCOEP2的降低也有一定的作用,CLCOEP2对于融资成本的降低更敏感,但在现实中降低融资成本需要根据发电项目具体情况来调整融资方案。

图4 不同资源区不同折现率下融资成本乐观和悲观情景下平均CLCOE

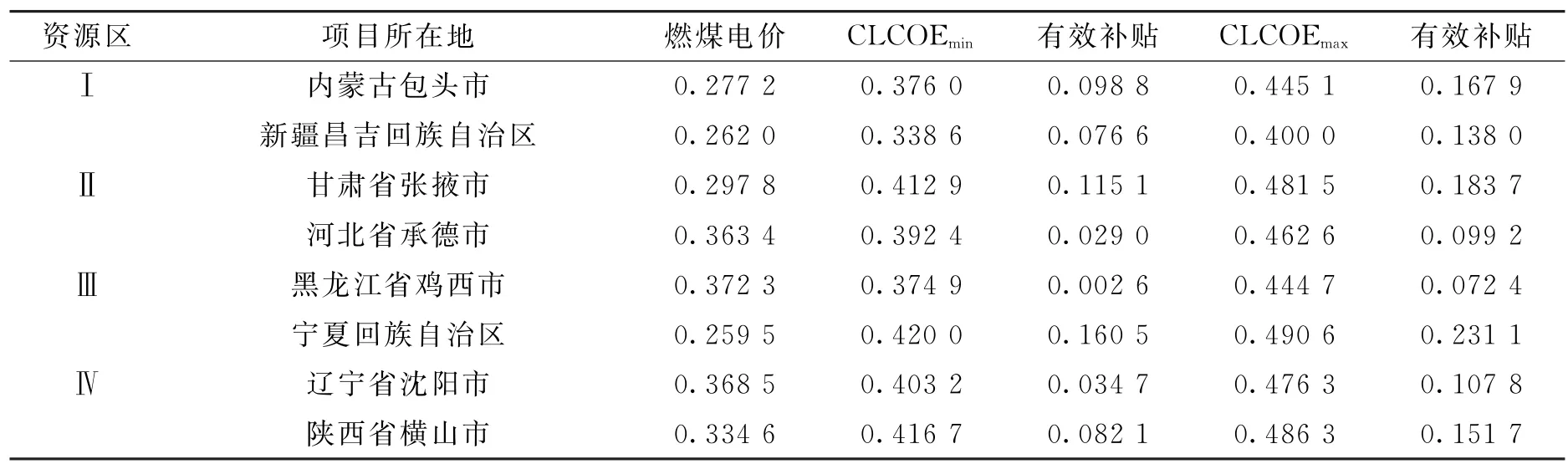

本文进一步测算了碳市场和绿色金融工具共同作用下的CLCOE水平,基于此分析碳市场和绿色金融工具的作用效果。首先,本文将碳价设定为50元/吨;其次,绿色金融政策表明:金融机构向重点领域发放碳减排贷款后,可按贷款本金的60%向中国人民银行申请资金支持,利率为1.75%。基于此,本文测算出绿色金融工具作用下的新能源企业贷款利率为3.05%,因此本文将绿色金融工具作用下的融资成本利率设定为3.05%。测算结果表明:在碳市场和绿色金融工具共同作用下,风力和光伏发电项目的CLCOE仍然明显高于项目所在地的燃煤发电电价水平,不同资源区的风力和光伏发电项目CLCOE与燃煤电价的差额,分别为0.037 5~0.195 8元/千瓦时和0.184 0~0.364 8元/千瓦时 (如表11、表12所示),而以上差额水平就是在碳市场和绿色金融工具共同作用下的新能源发电的有效补贴水平。在国家统一实施新能源发电补贴退坡的大背景下,各资源区可根据有效补贴水平对各自新能源发电项目进行政策支持,以完成新能源补贴的渐进退坡。

表11 风力发电项目的CLCOE及其与燃煤电价的差额 单位:元/千瓦时

表12 光伏发电项目的CLCOE及其与燃煤电价的差额 单位:元/千瓦时

另外,考虑到碳市场的碳价和绿色金融工具的利率同时波动的可能性,本文进一步同时对碳价和绿色金融工具利率进行多因素敏感性分析,即将碳价和绿色金融利率两个参数进行±25%的范围变化,得到了不同资源区风力和光伏发电项目的CLCOE,对计算得到的CLCOE值进行组合后得到了风力和光伏发电项目CLCOE的最大值和最小值,具体结果如表13和表14所示。

表13 风力发电项目多因素变动情况下的CLCOE 单位:元/千瓦时

表14 光伏发电项目多因素变动情况下的CLCOE 单位:元/千瓦时

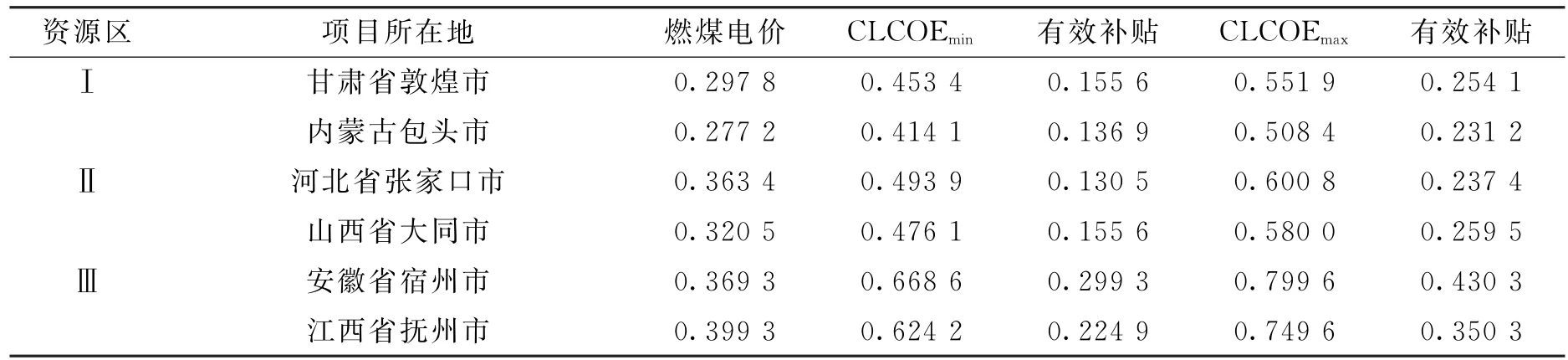

补贴 “退坡”后在同时考虑碳市场和绿色金融政策的情况下,不同资源区风力和光伏发电项目CLCOE的最大值和最小值均高于该地区的燃煤电价,发电项目依靠现有激励政策仍然难以实现平价上网,而上述测算出的不同CLCOE最小值与对应燃煤电价的差值,可作为国家新能源发电补贴退坡后各区域新能源有效补贴的参考水平,其中风力发电项目的区域最低有效补贴范围为0.002 6~0.160 5元/千瓦时,光伏发电项目的区域最低有效补贴范围为0.130 5~0.299 3元/千瓦时。

(六)平价上网可行路径分析

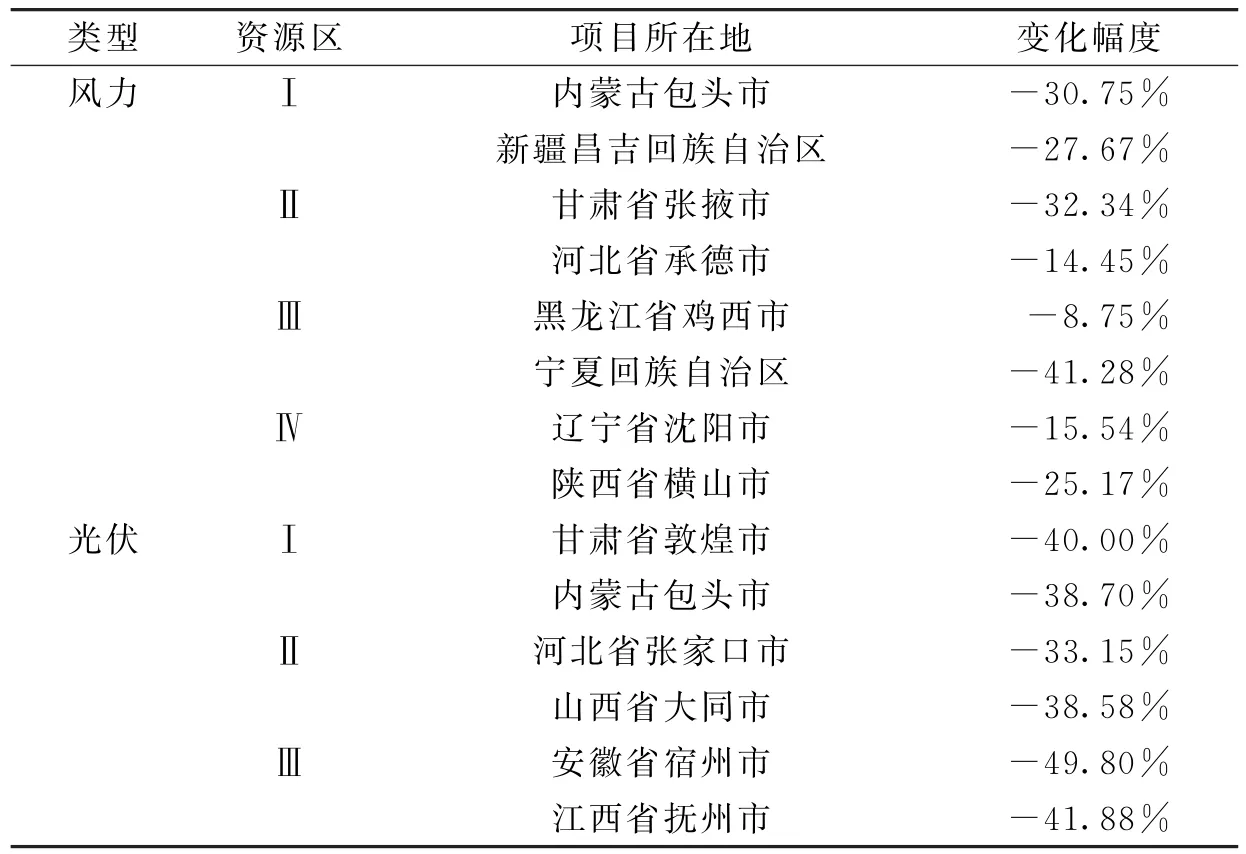

本文研究表明,碳市场和绿色金融政策工具虽然可以有效降低风力和光伏发电项目的CLCOE,然而,在碳市场和绿色金融政策工具共同作用下,在补贴退坡的情况下,风力和光伏发电仍然无法实现平价上网。敏感性分析结果进一步表明,单位投资成本是影响风力和光伏发电项目CLCOE最敏感的参数,降低风力和光伏发电项目的单位投资成本是减少其CLCOE的最主要路径[21][34]。

本文应用CLCOE模型模拟了当前碳交易价格 (50元/吨)、融资成本利率 (3.05%)情景下,风力和光伏发电项目CLCOE等于燃煤电价时,单位投资成本需要下降的百分比 (如表15所示)。模拟结果表明:在四个资源区使风力发电平价上网时,风力发电的单位投资成本需要下降8.75%~41.28%不等。对于光伏发电项目来说,三个资源区的单位投资成本则需要下降33.15%~49.80%不等。已有文献表明,无论是风力发电还是光伏发电,单位投资成本都会在未来迎来较大幅度的下降[35][36]。因此,降低单位投资成本将是保障中国补贴 “退坡”之后可再生能源发电持续发展的关键,而碳市场和绿色金融政策在保障未来可再生能源持续发展方面则将起到重要支撑作用。

表15 实现综合低碳效益值时的单位投资成本变动比例

四、结论和政策启示

本文在原始LCOE模型的基础上,通过引入政府补贴、碳价收益、系统网损改善收益以及备用容量成本等变量构建了风力和光伏发电的CLCOE模型,该模型既可以用于可再生能源发电成本的测度,又可以从经济效益和环境收益两个方面对可再生能源相关激励政策的效果进行评估,是一种有效的可再生能源政策评估工具。应用CLCOE模型,本文对选自四类风能资源区的8个风力发电项目和三类光能资源区的6个光伏发电项目的经济效益进行了评价,并进一步研究了上网电价补贴 “退坡”对风力和光伏发电CLCOE的影响,探讨了碳市场和绿色金融等政策工具对补贴 “退坡”的弥补作用。本文针对样本项目的研究结果表明:对于大多数区域来说,针对风能和光伏发电的上网电价补贴很好地解决了新能源发电成本过高的问题,使新能源发电产业得以发展壮大;然而在一些地区,也存在过度补贴的情况。补贴 “退坡”以后,大部分地区的新能源发电CLCOE仍高于当地的煤电上网价格,表明补贴 “退坡”后新能源发电的成本竞争力仍然有待于进一步提升。在碳市场和绿色金融政策支持下,各资源区的CLCOE均有所下降,但仍无法实现平价上网,考虑到各资源区CLCOE与燃煤电价的差额存在较大差异,在短期内各资源区可以根据各自的新能源发电成本确定新能源发电的区域补贴,从而实现国家新能源发电补贴退坡的有效过渡。

本文的研究结果对于中国未来可再生能源发电相关政策制定和评价具有重要启示。首先,新能源发电项目同时产生经济收益和环境收益,因此,针对新能源发电项目的激励政策也应同时考虑经济方面和环境方面的因素。应用碳定价、碳排放社会成本等方法可以将新能源发电的环境收益货币化,从而使政府制定相关政策时综合考虑新能源发电的经济收益和环境收益,使相关政策设计更为科学合理。其次,在传统的LCOE模型的基础上引入环境成本和收益相关变量,构建CLCOE模型可以更为客观、准确地测算新能源发电的成本、收益水平;同时,还可以通过测算引入财政补贴、碳市场、绿色金融等政策工具后的CLCOE来评估相关政策工具对新能源发电的激励效果;进一步,应用CLCOE模型中部分变量的阀值分析方法可以定量测算推动新能源发电最有效的补贴水平、碳价和金融支持利率水平,为制定更为精准有效的补贴政策、碳市场政策和绿色金融政策提供科学依据。第三,目前碳市场上碳价水平还不足以支撑新能源发电实现平价上网,补贴 “退坡”后,碳市场将发挥越来越重要的作用,随着国际和国内相关机构对实现碳中和目标的重视程度逐年提高,以及对碳的社会成本认识的逐渐深入,预计未来中国碳市场的碳价将迎来较大幅度提升,新能源发电的环境收益也将成为其总收益的重要组成部分。

猜你喜欢

财会月刊·上半月(2022年6期)2022-06-15 01:20:17

中国管理科学(2020年11期)2020-03-09 09:52:00

能源(2018年10期)2018-12-08 08:02:40

商周刊(2018年16期)2018-08-14 01:51:52

上海大中型电机(2017年3期)2017-11-13 03:38:56

中国人口·资源与环境(2017年6期)2017-06-14 16:59:07

当代经济(2016年26期)2016-06-15 20:27:19

能源(2016年11期)2016-05-17 04:57:24

通信电源技术(2016年3期)2016-03-26 07:13:28

中国资源综合利用(2016年1期)2016-02-03 02:55:14