关于集中会计核算模式及特定业务核算、纳税筹划探讨

——以烟台市公路事业发展中心为例

2022-11-18 00:56:06王心鉴张世勇

交通财会 2022年11期

王心鉴, 张世勇

(烟台市莱州公路建设养护中心,山东 烟台 261400)

一、单位集中会计核算的背景

根据烟发〔2018〕38号《中共烟台市委 烟台市人民政府关于烟台市级机构改革涉及的事业单位机构改革实施意见》,烟台市公路管理局更名为烟台市公路事业发展中心,根据《烟台市公路事业发展中心机构职能编制规定》,县市公路中心及其它基层单位为内设机构,不具有法人资格,无法以本单位名义开设银行账户,增设零余额账户。为规范预算管理、加强预算资金管理,不断提高会计信息质量和预算资金使用绩效,烟台市公路事业发展中心成立了会计核算中心,通过集中支付,增强预算资金使用的安全性;通过集中核算,规范会计制度的执行,提高会计信息质量,强化财务管理和监督能力,确保公路中心经济活动合法合规,国有资产安全和使用有效、财务信息真实完整。

二、实施集中会计核算模式

集中管理:会计核算中心对全系统资金进行集中管理,各县市公路中心及其它基层单位取消实有资金账户。

分户核算:会计核算中心按县市公路中心或基层单位分别设置会计账套,实行分户核算。

统一标准:会计核算中心严格执行政府会计制度与统一会计核算口径,以及资金支付流程,加强凭证的审核与经济业务监督。

组织结构:会计核算中心设主任1名,出纳1人,每5个县市公路中心或其它基层单位配备核算会计1人,核算会计负责所核算单位的会计凭证审核、打印装订及会计报表编制工作;出纳人员负责根据核算会计的要求完成资金收支工作,原县市公路中心财务根据原职责负责费用单据的整理、汇总上报。

三、基层银行账户的管理及银行存款的核算

基层各单位在截止期限内将银行账户存款余额汇入市公路中心统一集中核算账户并注销本单位银行账户。

办理银行销户流程:通过OA系统行文提请销户申请,经市中心批复后,携批复及其他银行系统要求的资料办理银行销户。

各基层单位需要在财务系统中,在银行存款—××银行下面设置两个三级科目:财政资金、自有资金。

四、个人所得税、社保费、住房公积金业务集中核算后的变更操作流程及会计处理

(一)个人所得税缴纳业务及其年末会计的特殊处理技巧

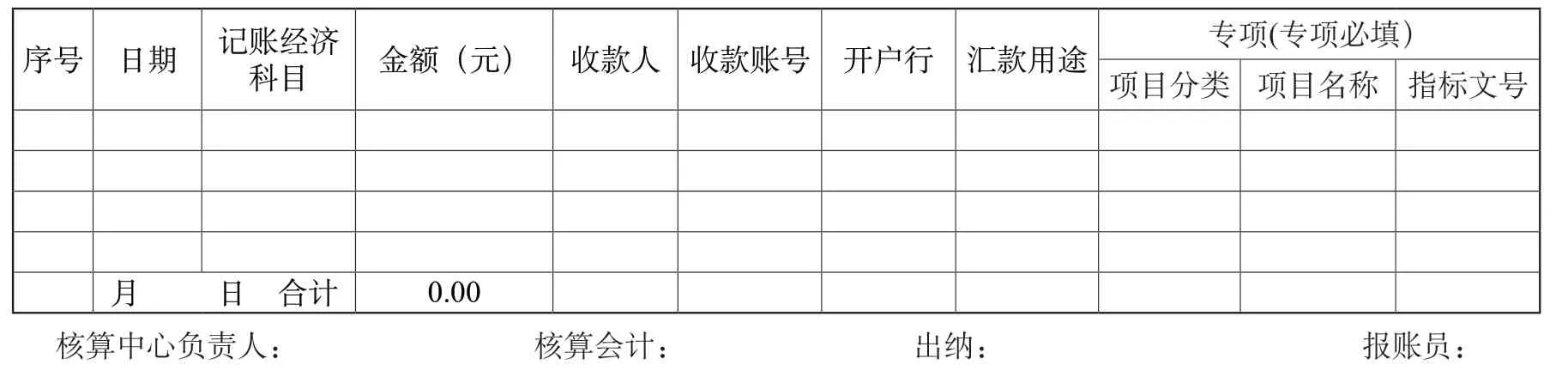

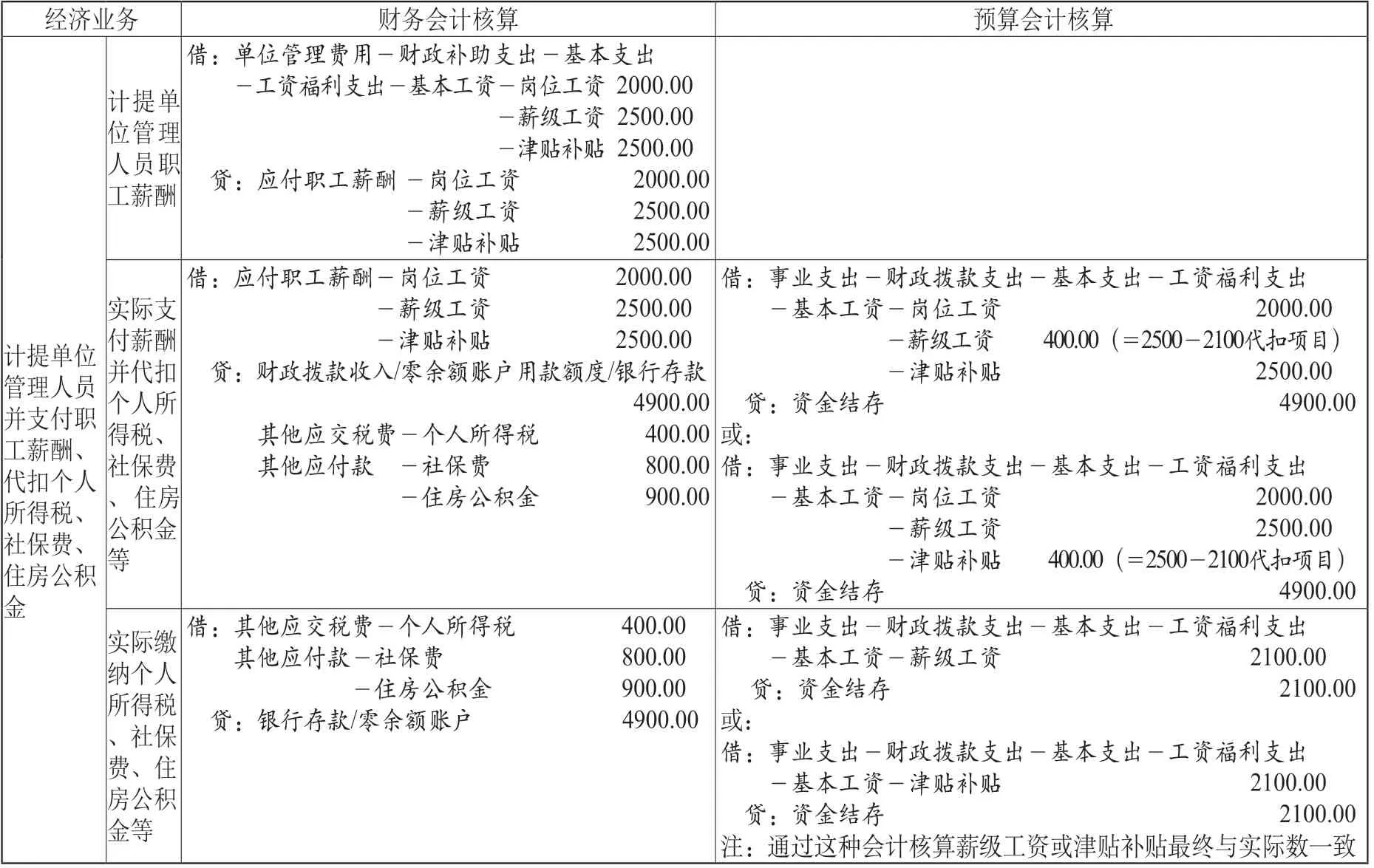

集中会计核算后,社保和个税的税号如果不同,需要单独签订个税的三方协议。各基层单位在个税客户端申报后,填写付款汇总表(见表1),将个税相关附件一起报送核算会计。零余额账户付款后核算会计操作个税客户端三方协议缴费,报账员打印完税凭证签字后报给核算会计。会计核算如下(见表2):

表1 零余额月付款明细汇总表

例1:假设2022年7月职工岗位工资2000元,薪级工资2500元、基础性津贴1000元,奖励性津贴1500元,共计应付工资薪酬7000元,代扣社保费800元,代扣住房公积金900元,代扣个人所得税400元,实发4900元。

年末12月份个人所得税实务操作处理技巧:因为12月份的个人所得税是在次年1月申报实际缴纳,故对于这一经济事项,当年度预算就会有结存,为了避免这一预算结存的问题,保持与财务会计一致,我们可以在12月份工资中暂不代扣12月份个人所得税,与次年1月份工资合并代扣个人所得税。

(二)社保费缴纳业务

社保费按照业务流程变更三方协议,纳税人识别号为社保在税务的注册号,发票户头依然是原单位,但是实际付款人是烟台市公路事业发展中心。

支付流程:各单位在社保客户端申报后,填写付款汇总表(职业年金与其他社保分开填写,不要在同一行)(见表1),打印征缴缴费单和征缴收据,连同社保明细以及社保的内控报销申请单一起提交给核算会计,零余额账户付款后核算会计操作社保客户端进行三方协议缴费。报账员打印完税凭证签字后报给核算会计。会计核算详见表2。

表2

(三)公积金缴纳业务

公积金暂时不用重新办理三方协议。报销时,各单位需要填写付款汇总表(见表1),收款账号为所属地公积金中心的账号。核算中心按照提报金额汇款后,各单位到公积金处领取公积金缴款专用单并签字后报送核算会计,缴款单上的缴款单位和账号依然为原单位。汇款人汇款的时候,需要在备注中注明相关信息。会计核算详见表2。

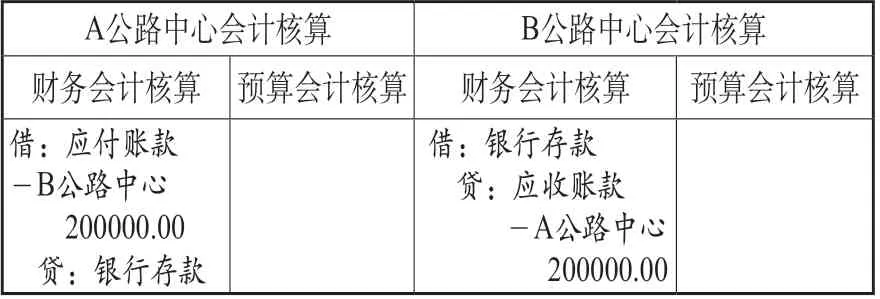

五、系统各基层单位之间往来账款清欠会计核算

因为各基层单位已无独立银行账户,资金收缴至市公路中心集中管理,支付往来账款只需会计核算即可。例:A公路中心支付B公路中心以前年度工程款200000元(见表3)。

表3

存在问题:上述会计核算中对于银行存款并未真正收付款,但银行账款日记账中却日常记录核算这一业务,多少有点违背会计真实性原则,但对于分单位核算模式来说,也无更好核算方法。

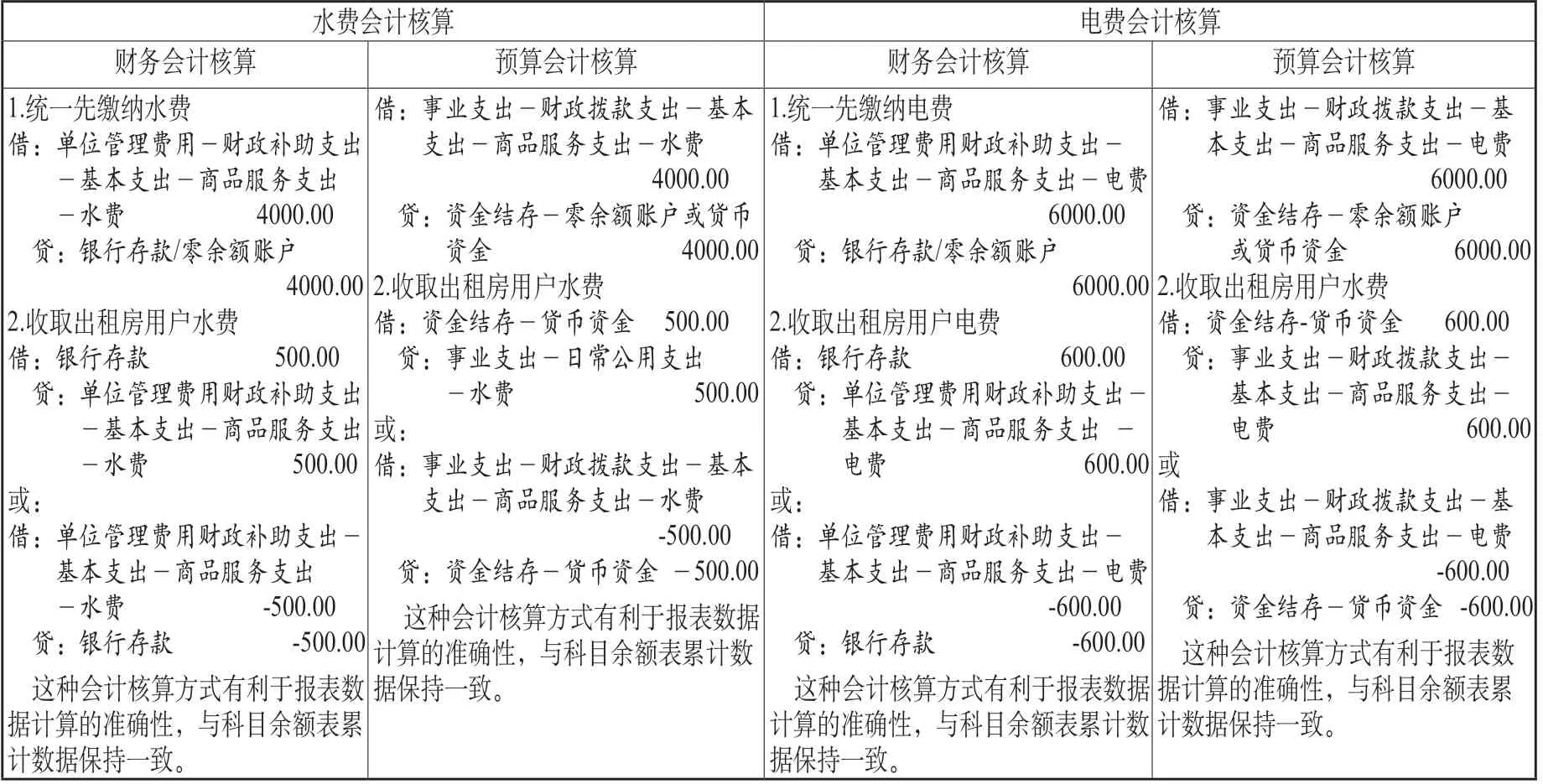

六、代扣代缴水电费的会计核算

基层单位对水电费及对收取出租房用户水电费的会计核算处理:

(一)出租房用户不能自主缴纳水电费至自来水公司与电力部门。根据自来水公司与电力部门的缴费通知,单位缴纳水费4000元,电费6000元,收取出租用户水费500元,电费600元(见表4)。

表4

(二)出租房用户能自主缴纳水电费至自来水公司与电力部门。此种情形下因不占用基层公路中心预算及非预算资金,故不需会计核算与处理。

七、特定业务之固定资产调拨至下属企业的会计处理及纳税筹划

为了促进下属企业更好地发展,扩大企业资产规模,经主管部门及市财政部门批准,将基层单位部分生产性资产调拨至所投资的下属企业,假如这一部分生产性资产原值800万,累计折旧300万,净值500万,本单位会计核算如下:

借:无偿调拨净资产 5000000.00固定资产累计折旧 3000000.00贷:固定资产 8000000.00年末处理:借 :累计盈余 5000000.0贷:无偿调拨净资产 5000000.00

此部分资产调拨至下属企业如果没有合同或协议,将会以评估市场价值计入企业营业外收入,按25%税率计入应纳税所得额,假如评估的市场价值为10000000元,企业为此会增加2500000元的所得税现金流支出(假设无其他因素影响),加重了企业的资金压力。根据国家税务总局2014年29号《国家税务总局关于企业所得税应纳税所得额若干问题的公告》第二条:企业接收股东划入资产的企业所得税处理中第一款“企业接收股东划入资产(包括股东赠予资产、上市公司在股权分置改革过程中接收原非流通股股东和新非流通股股东赠予的资产、股东放弃本企业的股权),凡合同、协义约定作为资本金(包括资本公积)且在会计上已做实际处理的,不计入企业的收入总额,企业应按公允值确定该项资产的计税基础。” 基层单位与下属投资企业可签订下列协议(参考模板如下)。

国有资产划转协议

甲方(投资方):

乙方(被投资方):

为了促进企业良好健康有序发展,壮大企业规模,提升资质水平,拓宽企业收益渠道,合理保证企业运转经营,甲方经上级主管部门与烟台市财政局审批,将下列房屋与土地交付给乙方所有与使用(详见烟台市市级行政事业国有资产调拨审批表),所涉资产不作为股东资本投入,经评估后以评估值作为资本公积入账核算。

一、甲方义务:

1、协助乙方办理资产过户等有关法律手续。

2、配合乙方做好划转资产的保全,包括提供相关资料等。

3、资产划转过程中及资产划转以后,甲方不能继续对资产进行处置。

二、乙方义务:

1、资产划转过程中产生的一切费用由受让方乙方负担。

2、妥善管理所划转的资产。

甲方(投资方):

负责人签字或盖章:

乙方(被投资方):

负责人签字或盖章:

通过以上纳税筹划,可为下属企业节约纳税资金,如果划拨资产评估的市场价值巨大,则这一纳税节约数额更为可观,会极大的为企业节省纳税资金。

猜你喜欢

治淮(2022年2期)2022-04-01 05:30:18

人文天下(2021年5期)2021-08-15 12:15:14

烟台果树(2021年2期)2021-07-21 07:18:22

收藏界(2019年4期)2019-10-14 00:31:00

活力(2019年15期)2019-09-25 07:21:50

治淮(2019年2期)2019-03-15 01:07:36

消费导刊(2017年20期)2018-01-03 06:26:47

兰台内外(2017年5期)2017-06-06 02:24:14

少林与太极(2010年5期)2010-09-12 04:11:52

少林与太极(2009年6期)2009-08-21 02:06:24