私募股权入股对中小企业价值及成长性的影响

——基于创业板的实证分析

2022-11-16 01:13:04杨敏霞

经济师 2022年11期

●杨敏霞 王 琨

一、概述

(一)私募股权定义及界定范围

当前国内外对于私募股权的含义界定不一,总的来说有狭义和广义之分。狭义的私募股权定义严格,指对于处在成熟期、已有一定规模并且现金流稳定企业的非公开股权投资。狭义的私募股权投资特指在创业投资后期进入的私募股权投资部分。而广义的定义和界定则比较宽泛,泛指以非公开形式对企业进行的各种类型的股权投资形式。该定义下的私募股权,涵盖了企业所有阶段的权益投资,包括种子期、创业期、成长期、成熟期以及IPO前后的各个时期的权益投资。由于本文研究的是私募股权在企业上市前后和上市之后几年内对企业的影响,因此本文所采用的私募股权为广义的界定。

(二)企业价值评估理论

企业价值评估理论产生于现代市场经济的背景之下。该技术通过模拟市场,在评估基准日根据特定目的对企业价值做出判断。按分析原理和技术路线的不同,企业价值评估分为三种类型:账面价值法、现金流量折现法和相对估值法。

1.账面价值法。该方法以企业的资产负债表为基础,通过会计核算得出企业资产的账面价值,从而对企业整体价值做出评估。由于会计核算多以历史成本计量,因此,该方法反映的是企业过去的价值大小;另外,对于上市企业,潜在的发展机会是企业价值重要的一部分,而账面价值并未考虑,因此,账面价值通常与其市场价值相差较大。在实务中,该方法并不常用。

2.现金流量折现法。现金流量折现模型的理论最为健全,这使得现金流量折现法在企业价值评估实务中的运用最为广泛。该方法基于资产资本化法,将企业看作一个整体资产,那么其价值就应为未来增量现金流量在考虑时间价值与风险回报权衡下以适当折现率贴现的现值之和。该方法充分考虑了企业的价值实现,充分考虑了企业的风险因素,但其准确性依赖于对未来现金流量和风险折现率的准确估计。对于企业未来的现金流量,估计难度较大,有时甚至是无法实现,并且企业风险折现率由多个因素综合决定、缺乏一定标准。因此,尽管该方法理论健全,但实现方法却较为复杂。

3.相对估值法。该方法为企业价值评估提供了一种更为简便的模型。相对估值法利用可比企业对目标企业进行估值,该方法只需准确识别可比企业及其决定企业价值的关键变量(如市盈率),便可对比得出目标企业的市场价值,这种做法虽然简单,但其结果的准确性依赖于假设的成立,即关键变量高度决定企业价值以及企业之间真实可比。并且,该方法得到的企业价值只是一种相对价值,而非企业的实际内在价值,因此也具有局限性。

另外,托宾Q值是国内外比较公认的衡量企业价值的指标,是一种相对价值比率,由James Tobin于1969年提出。托宾Q定义为市场价值对资产重置成本的比率。由于企业市场价值不会长时间高于资产的重置成本,所以当Q大于1时,企业会增加投资以获得高于成本的市场收益;相反,当Q小于1时,企业减少投资,因为此时市场收益小于成本。托宾Q值反映了企业未来的发展机会,包含了金融市场对企业价值的影响,较为适合本篇论文的研究,因此本文选取托宾Q值作为企业市场价值的度量。

二、私募股权作用机制与假设提出

尽管对于私募股权的功能没有一致的结论,但大多数学者支持正向的观点。私募股权的作用大小关键在于其对于信息不对称问题的解决程度,在于其对于被投资企业的甄别和监管程度。随着我国市场经济的深入发展,金融市场机制不断完善,尤其对于上市公司,信息披露机制较为严格,市场约束机制更加有效,信息不对称问题相较于以往有较大程度的改善,因此,本文更倾向于正向观点,这有待实证分析做出检验。

私募股权的入股能有效解决中小企业融资难的问题,能给予其加大的支持力度,在该类企业的各个方面注入资金,连接现金流,促进企业、投资者和私募机构的共赢,有利于中小企业价值创造和高速增长。私募以股权的形式对企业进行投资,降低了企业的资产负债率,提升了企业偿债能力,减少了中小企业破产清算风险,为中小企业的成长提供支持。在私募股权入股后,其作为股东会从明晰企业产权、优化股权结构、完善薪酬制度和决策机制等方面提高企业的公司治理水平,通过提高公司治理水平这一中介变量提高企业价值。基于上述分析,提出假设1:

H1:私募股权的入股对于中小企业价值及其成长性具有正向影响。

进一步分析私募股权的不同特征对于中小企业价值的影响。

私募机构的声誉会对企业价值产生影响。拥有较高声誉的私募机构其对企业的认证功能和筛选监督功能更加显著,拥有专业化管理团队和广泛信息渠道的私募股权参与的企业,将更受投资者关注和信任,也将表现出更好的市场绩效。再者,高声誉的私募机构逐名动机更小,对企业监管也会更加严格,在企业价值和成长性方面会给予更充分的保障。基于此,提出假设2:

H2:私募股权声誉与企业价值及其成长性呈正相关。

在私募股权作用机制中,私募持股比例和投资企业中的私募联合投资数量也会对企业价值及成长性具有重要的影响。私募持股比例越高,其参与中小企业经营管理的动机会越强,相对于持股比例低的私募机构,高持股比例的私募机构对于企业基本结构和公司治理的作用更大,对管理层和员工激励和监管机制的完善更加有效,进而更好地提升企业价值和成长性。投资于企业的私募联合投资数量越多,企业从与众多私募股权连接形成的社会网络中获得的资源和信息也会越多,这使得企业能够更好地规避风险,进行高质量的决策。基于此,提出假设3、4:

H3:私募股权持股比例与企业价值及其成长性呈正相关。

H4:私募联合投资数量与企业价值及其成长性呈正相关。

三、私募股权入股作用的实证分析

对于上述理论的实证分析分为两个部分:第一部分为独立样本T检验,对有无私募股权入股上市的企业进行价值比较;第二部分为多元回归分析部分,以有私募股权入股上市企业为研究对象,对不同特征私募股权的作用做出检验。运用的软件有Excel、Stata,该部分数据来自于清科、CSMAR数据库。

(一)独立样本T检验

该部分选取2020年创业板上市的企业作为研究对象,剔除数据不全、净利润为负、所有者权益为负、金融企业的数据,样本总量为79。按有无私募股权入股上市将样本分为两组,其中无私募股权入股上市企业数为9,有私募股权入股上市企业数为70,分别定义为Group(0)、Group(1)(无私募股权入股定义PE为0,有私募股权入股定义PE为1)。在企业价值度量的选取中,选择托宾Q值作为动态价值度量,同时参考唐志祥的变量选取引入ROE作为静态价值度量。其中,托宾Q值选取为CSMAR数据库中的托宾Q值A,ROE的选取为CSMAR数据库中的净资产收益率B。

1.描述性统计及变量相关性分析。样本整体描述:

由表1可知,PE接近于1,这是由于绝大多数创业板上市企业都选择了私募股权入股上市,而从样本整体Q值和ROE来看,明显高于传统行业均值,这主要是创业板上市企业多为高新技术中小企业,显示出了创业板市场比较高的市场附加值。

表1 样本描述性统计量

相关性分析:

由表2可知,Q值、ROE与私募股权相关系数为正,Q值与ROE相关性较高且在5%显著性水平上显著。由相关性分析可知,Q值与ROE与私募股权入股呈正相关性,说明私募股权对于Q值与ROE的提升具有正向作用。

表2 变量相关性矩阵

2.独立样本t检验。

(1)Q值独立样本t检验。先对两组样本进行方差齐性检验,如图1所示。

由图1可知,在5%显著性水平上样本方差差异显著,因此对样本进行方差非齐性下的独立样本t检验,结果如图2所示。

图1 Q值方差齐性检验

由图2可知,P值略小于10%,因此,拒绝两组样本Q值无差异的原假设,即有无私募股权入股对于中小企业Q值具有显著影响。

图2 Q值独立样本t检验

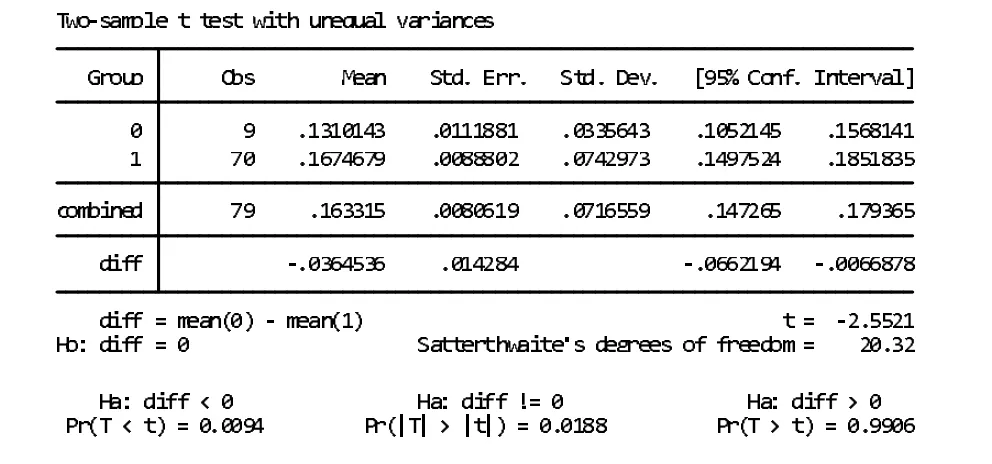

(2)ROE独立样本t检验。两样本方差齐性检验,如图3所示:

图3 ROE方差齐性检验

由图3可知,在5%显著性水平上,样本方差差异显著,因此进行方差非齐性下的独立样本t检验,结果如图4所示:

图4 ROE独立样本t检验

由图4可知,P值小于5%,因此,在5%的显著性水平上拒绝两组样本ROE无差异的原假设,即有无私募股权入股对于中小企业ROE具有显著影响。

对于2020年度创业板上市企业来说,私募股权入股对于企业价值及其成长性的影响较为显著,这与假设1相符。根据理论分析部分可知,最重要的原因可能是委托代理问题得到解决,随着市场制度的完善和监管制度的健全,信息不对称问题得到缓解,因此,私募股权对于企业价值的作用得到较大程度的体现,认证功能与筛选监督功能得到发挥,从而给予企业价值支持和成长性提升。

(二)多元回归分析

利用独立样本t检验可以看出,私募对于创业板中小型企业价值和成长性影响是显著的,该部分则利用多元回归模型对不同特征私募股权的作用进行进一步的探讨。

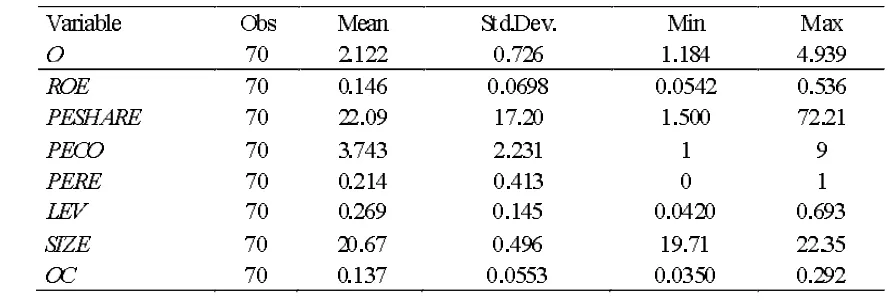

1.变量定义。该部分采用2020年有私募股权入股上市公司2020年度及2021年度年底托宾Q值A均值作为被解释变量,以消除上市当年财务数据的非真实性;以私募声誉、私募持股比例、私募数量作为解释变量,分别定义为PERE、PESHARE、PECO;同时对于不同企业的特性,选取资产负债率、企业规模、股权集中度作为控制变量;分别定义为LEV、SIZE、OC。

2.变量描述性统计。变量描述性统计显示出,入股创业板企业的私募股权声誉较低,而私募股权持股比例平均来说较高,平均入股每家企业的私募股权数量也较多。可见,对于每家企业的经营活动,私募机构的话语权较大,而机构数量众多,其在企业目标的一致性上是否能达成一致从而促进企业价值成长还有待考证。私募声誉对于企业价值是否有提升作用也需要得到实证分析的检验。

表3 变量名称及定义表

表4 变量描述性统计量表

3.模型定义及检验。考虑到多元回归多重共线性问题,先进行相关性检验。

由表5,为减轻多重共线性问题,将显著相关的解释变量分离,分为两个模型,分别进行回归:

对模型Ⅰ、Ⅱ做多元回归,结果如表6。

表6 多元回归模型输出表

对于模型Ⅰ回归结果,PERE的系数为0.475,且在5%显著性水平上显著,这说明私募的声誉对于企业价值的提升较为显著,验证了假设2。

对于模型Ⅱ回归结果,PESHARE的系数为-0.003,但并未通过参数t检验,说明私募股权持股比例对于企业价值提升并不显著,这与假设3不符。而PECO的系数为0.08,且在10%的显著性水平上是显著的,这说明私募股权联合投资机构数与企业价值正相关,验证了假设4。

四、结论

新时代下我国市场经济深入发展,解决中小型企业的困难是进一步稳步推进经济繁荣和增长的重要瓶颈。虽然我国私募股权的发展和研究较国外相对滞后,但近几年越来越受到市场投资者与融资者的关注。本文研究了2020年度创业板上市的中小型企业,利用理论分析与实证分析相结合的研究方式,得出如下结论:

私募股权入股对于中小型企业价值及成长性具有显著的提升。相比于无私募股权入股上市的企业,私募股权入股的企业在企业价值和盈利能力更优。私募股权的认证功能和筛选监督功能在创业板市场中得以实现,对于企业经营中的委托代理问题有所降低,也缓解了市场中的信息不对称问题。私募股权能解决中小企业的融资难问题,缓解中小企业燃眉之急,能改善企业经营方式,并通过提供各种增值服务,对于中小企业价值及成长性具有显著的提升作用。

私募股权声誉越好,对于企业价值的提升作用越大。从多元回归模型分析中可以看出,私募声誉对于企业价值具有显著的正向影响,在私募股权提升企业价值的过程中,私募声誉是一个重要的影响因子。入股企业的私募股权声誉越好,则认证功能的实现越充分,投资者对于企业的信心就会越充足,从而给予企业更高的成长性期望,而企业价值也由此得到较大提升;另外,私募股权的声誉越好,为了继续保持良好的声誉,会更有动力去帮助企业完善管理方式,对企业经营中的问题实行严格监管,从而提高企业价值,保证企业高成长性。

入股企业的私募股权机构数量越多,对于企业价值的提升作用也越大。私募股权机构数量越多,与企业构成的网络就越发达,而企业从中获得的资源就会越加丰富,这有利于企业通过经营网络来改善自己的控制机制和经营方式,从而给予企业价值更高的支撑,给予企业更高的成长性支持。

猜你喜欢

考试与评价·高二版(2020年3期)2020-09-10 07:22:44

上海企业(2018年9期)2018-12-07 11:47:36

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

中国科技信息(2016年16期)2016-09-10 03:12:33

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00

股市动态分析(2014年24期)2014-07-11 22:21:13

股市动态分析(2014年21期)2014-06-10 21:20:28

河北金融年鉴(2014年0期)2014-02-27 13:20:15