世界核电厂2021年运行实绩

2022-11-16 01:13孟雨晨,伍浩松

国外核新闻 2022年8期

2022 年7 月26 日,世界核协会(WNA)发布新版《世界核电厂运行实绩报告》,通过提供发电量、装机容量和负荷因子等数据展现了全球核电厂的运行情况。结合疫情后全球能源需求变化、应对气候问题、能源供应安全等因素,报告指出核电能够在增强能源安全和缓解气候变化方面发挥关键作用,各国应积极采取行动,推动核电发展,助力碳减排目标的实现。

截至2021年12月31日,全球有32个国家在使用核能发电,共有436台在运核电机组(详见表1),总装机容量约3.96亿千瓦。相对于2020年12月31 日,核电使用国数量保持稳定,核电机组数量和总装机容量均有所减少(详见图1)。2021 年,全球共有10台核电机组正式开工建设,6台首次并网发电,10 台永久关停(详见本刊2022 年第1期相关报道)。

图1 全球核电装机容量走势(1970—2021年)

表1 2021年底全球在运机组数量(台)

1 核发电量

1.1 总核发电量

2021 年全球核发电量为2.653 万亿千瓦时,相比2020 年的2.553 万亿千瓦时增加了1000 亿千瓦时,恢复了自2012 年以来的上升趋势(详见图2)。核发电量上升的原因主要在于全球经济从新冠疫情中复苏,电力需求增长,核能发电也随之恢复活力。2021 年核发电量居历史第三高,仅次于2006 年2.66 万亿千瓦时和2019 年2.657万亿千瓦时。

2021 年全球核电机组平均负荷因子为82.4%,高于2020 年的80.3%,延续了自2000 年以来的持续走高趋势(详见图3)。平均负荷因子持续处于高位,没有出现明显变化,表明机组实绩没有随着役龄增长而降低。

1.2 各国核发电量

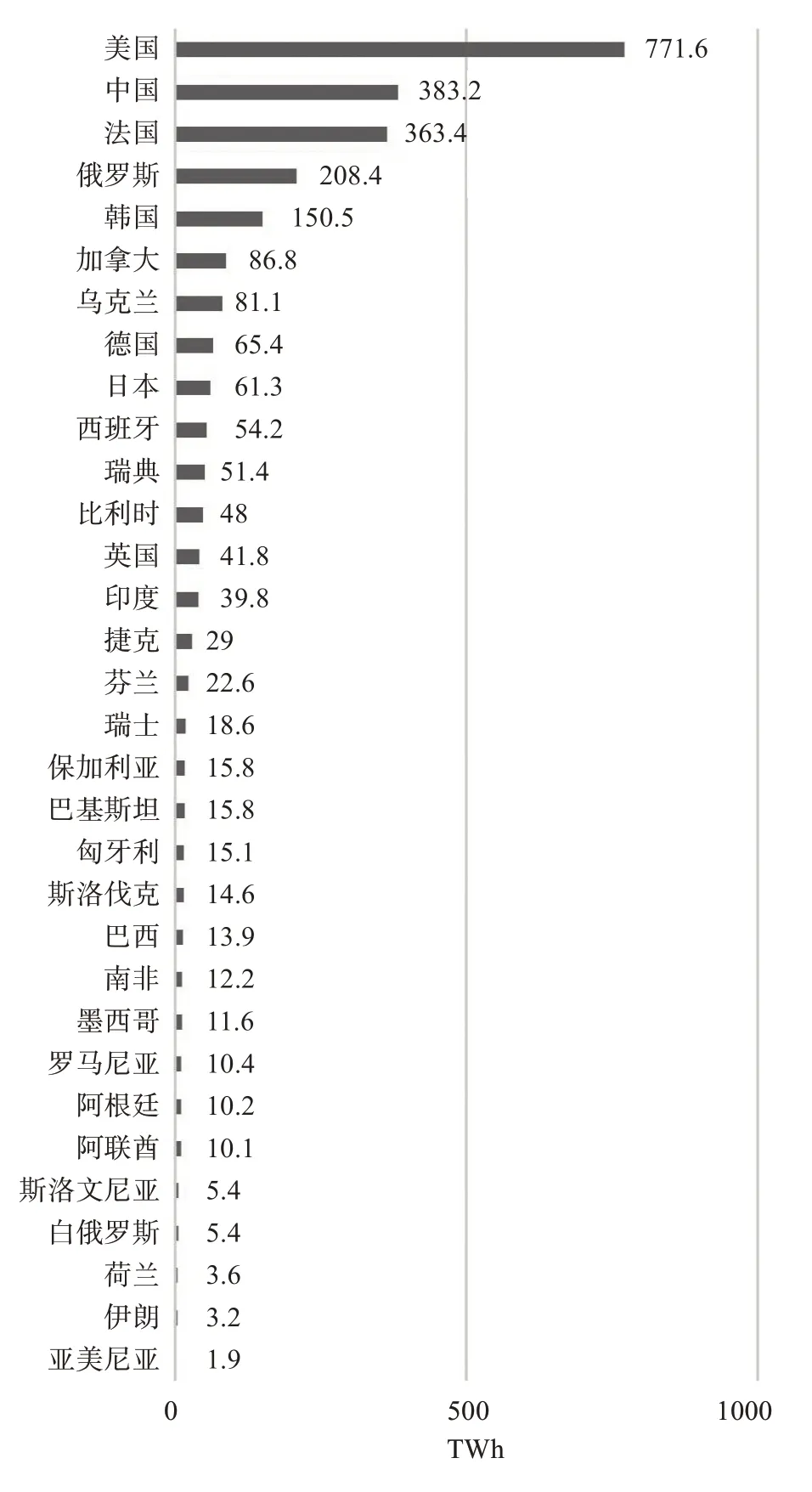

全球核发电量最多的国家是美国,2021 年核发电量为7716 亿千瓦时,占全球核发电量的29.1%。中国和法国核发电量紧随其后,分别为3832亿千瓦和3634亿千瓦。这三个国家的核发电量占全球核发电量的57.2%(详见图4)。

2021 年,核发电量在本国总发电量中的份额超过10%的国家共有22个(详见图5),其中法国最高,达69%;其次为乌克兰和斯洛伐克,分别为55%和52.3%。

图2 全球核发电量走势(1970—2021年)

图3 全球核电机组平均容量因子走势(1970—2021年)

2 2022年上半年核电发展概况

2022 年1 至6 月,全球共有5 台核电机组实现首次并网发电,3 台正式开工建设,2 台永久关停(详见表2至表4)。

图4 各国2021年核发电量

截至2022 年7 月1 日,全球核电装机容量最大的国家是美国,为9471.8 万千瓦,其后是法国和中国,分别为6137万千瓦和5215万千瓦(详见图6);在建机组装机容量最大的国家是中国,有20台机组在建,总装机容量达2060万千瓦;其次是印度,有8台机组在建,总装机容量为670万千瓦;第三位是韩国,有3 台机组在建,总装机容量为420万千瓦(详见图7)。

3 利用核能实现脱碳与保障能源安全

3.1 核能在应对气候变化行动中受到重视

图5 各国2021年核发电量在总发电量所占份额

在格拉斯哥举行的第26 届联合国气候变化大会上,各缔约方再次作出将为应对全球气候变化付诸努力的承诺。目前已有100 多个国家设定了净零排放目标。大会形成了一项共识,即核能发展正在成为应对气候变化行动的重要组成部分,并且获得越来越多的关注。气候变化大会期间,许多世界核协会成员国和成员机构发布公告,承诺将核能作为缓解气候变化战略的一部分,更多地利用核能及其他低碳技术,推进碳减排目标的实现。

3.2 新形势下化石燃料使用出现反弹

尽管核能等低碳技术受到越来越多的重视,但在当今世界面临更广泛的政治、环境、能源挑战的背景下,燃煤电厂的使用出现了反弹。造成这一现象的原因主要有以下两个。

表2 2022年上半年首次并网机组

表3 2022年上半年启动建设机组

表4 2022年上半年永久关闭机组

图6 在运核电装机容量排名前十的国家(截至2022年7月1日)

图7 在建核电装机容量排名前十的国家(截至2022年7月1日)

一是能源供应减少。俄乌冲突的爆发对全球能源供应产生了广泛而深远的影响,天然气等化石燃料供应链的脆弱性也随之显露。供应短缺导致许多地区的能源价格迅速上涨,电价飙升,加剧了通货膨胀,能源贫困状况进一步恶化。由于天然气供应的不确定性,加上停电等紧迫问题,多国政府呼吁重启燃煤电厂。

二是能源需求增加。随着新冠疫情态势趋于稳定,全球经济复苏导致能源需求激增,增速超过了核电等清洁能源发电产量的增长,这使得各国对化石燃料的依赖增加。此外,在北半球冬季来临之际,电力和供暖需求将逐渐上升,能源危机可能会更加严重。在这种情况下,许多国家增加了煤炭等化石燃料的使用。在德国、奥地利、荷兰和英国,为了防止出现电力供应短缺,许多即将关闭的燃煤电厂将延长运行寿期,一些已关闭燃煤电厂恢复运行;在印度,建设新燃煤电厂的步伐也再次加快。

尽管煤炭等化石燃料的使用出现反弹,但这是一种短期行为,只能解燃眉之急,不具备可持续性。许多国家决策者已经意识到,在保障能源供应独立性、可靠性和安全性的同时还应实现脱碳。最近半年,许多政府宣布,决定减少国家能源结构对化石燃料,特别是对进口天然气的依赖,并做出一系列加速核能等低碳技术的部署、促进能源结构清洁低碳转型的承诺。

3.3 将核能发展政策愿景应转化为实际行动

世界核协会总干事萨马·毕尔巴鄂·莱昂表示,核能可以在助力实现净零排放目标的同时,帮助构建更安全的能源结构。多国已发布核能发展相关愿景,但当前的挑战是采取实际可行的措施,将政策愿景转化为具体行动。尽管2021年全球核发电量有所上升增加,但总装机容量已连续两年下降。为扭转这一趋势,未来需要开展两项工作:一是延长现有核电机组运行寿期,二是投资建设更多新机组。

3.3.1 延长现有机组运行寿期

面对当前的能源危机以及气候变化带来的长期威胁,迫切需要使全球现有核电机组在推进脱碳和保障能源安全方面发挥更大作用。过去五年,许多机组的永久关停不是源于技术要求,而是迫于政治决策或经济压力。应当鼓励尽可能延长核电机组的运行寿期,然而一些政治决策为核电延寿增加了许多限制。例如,尽管美国帕利塞兹核电厂已获准延寿,可运行至2031 年,却于2022 年5 月宣布永久关停。德国目前仅有3台机组在运——埃姆斯兰、伊萨尔2 号和内卡韦斯特海姆2号,总装机容量约为405万千瓦,性能良好,负荷因子常高达90%以上,每年能够减少2500 万吨二氧化碳排放。虽然这些机组可以继续提供清洁可靠的电力,德国政府却准备于2022 年底永久关闭它们。相比之下,比利时政府已批准将2台核电机组——多伊尔4号和蒂昂热3号的运行寿期延长10年。

全球在运核电机组的平均役龄已达30 年。政府、监管机构和行业应当采取措施,确保在可行的情况下延长核电机组运行寿期,以有效减少对化石燃料的依赖,增强能源供应安全。国际能源署(IEA)的研究表明,这是一种成本最低的清洁低碳能源装机容量建设方式。

3.3.2 投资建设新反应堆

现有核电机组可以继续为保障能源安全和减缓气候变化作出巨大贡献。但是,想要实现碳中和,并创建净零排放经济,需要对能源结构进行全面绿色低碳转型,包括推进核能发展。随着包括模块化小堆在内的先进反应堆技术发展成熟,核能不仅可以继续为拥有大型电网的地区供电,还可以为仅有小电网的偏僻社区、海岛等供电;除了发电,核能还可为区域供热、海水淡化、工业供热、制氢等提供能源。作为唯一可以生产低碳电力和低碳热能的能源,核能可以成为全球经济深度脱碳的规则改变者。

最近几个月,法国、英国、阿根廷、孟加拉国、保加利亚、加拿大、捷克、埃及、荷兰、波兰、罗马尼亚、乌克兰等国家均发布公告,宣布了本国关于新建大型和小型反应堆的计划。这些计划必须得到全面的实施和扩大,从而在全球范围内加快新核电厂建设的速度和规模。需要在人力、物力、商业和体制机制方面开展相关能力建设,使全球核能部门能够真正快速扩大规模,满足迫切的大规模脱碳需求。

4 案例分析

报告通过阿联酋巴拉卡核电建设项目、英国欣克利角C核电建设项目、中国华能石岛湾高温气冷堆示范工程和中国海南昌江多用途模块式小型堆科技示范工程四个案例,详细介绍了核能在碳减排、保障能源安全以及在工业领域的广泛应用方面的突出优势。

阿联酋巴拉卡项目共建设4 台APR-1400 机组,总装机容量538 万千瓦。1 号机组2021 年4月投运,标志着阿联酋成为阿拉伯地区首个运营商业核电厂的国家,开启了阿联酋清洁能源转型的新篇章。2号机组2022年3月投运;3号机组6月获得运行许可证,现已完成装料工作;4 号机组即将完成建设工作。4 台机组全面投运后,每年能够减少高达2240 万吨二氧化碳排放,为该国履行减排承诺作出重大贡献。

欣克利角C 项目是英国近20 年来启动的首个核电建设项目,正在建设2 台欧洲压水堆(EPR)机组,总装机容量340 万千瓦,投运后能够为英国提供7%的电力,在60 年运行寿期内帮助英国总计减少约6 亿吨二氧化碳排放。欣克利角C 核电厂2 号机组的建设经验证明,采用同一设计开展多台机组建设是降低成本及风险、缩短工程进度的有效方法。欣克利角C 可为也准备建设2 台EPR 机组的塞兹韦尔C 核电项目提供有益参考。

中国华能石岛湾高温气冷堆核电站示范工程于2012 年12 月启动建设,拥有2 台20 万千瓦机组,首堆2021 年底实现首次并网,是我国具有完全自主知识产权、世界首座具有第四代先进核能系统特征的球床模块式高温气冷堆。高温气冷堆作为一种先进反应堆,对于帮助各国在难以减排的领域实现脱碳方面有着巨大潜力。随着进一步研发,高温气冷堆未来可以为各行各业提供高质量的高温工艺热,广泛应用于煤炭液化和气化、海水淡化、冶金、合成燃料和化工产品生产等。

中国海南昌江多用途模块式小型堆科技示范工程采用“玲龙一号”ACP100 设计,是一种小型压水堆,热功率38.5 万千瓦,电功率12.6 万千瓦,2021 年7 月13 日启动建设,是世界上第一座在建的陆基商业模块化小堆。投运后年发电量将达到10亿千瓦时,可满足52.6万户家庭用电需求。除了发电,ACP100还可以用于海水淡化、区域供暖、工业供热,且适于多种场所和应用场景。

5 小结

2021 年,全球核发电量出现小幅增长,恢复了自2012 年以来的上升趋势,但全球核反应堆总数和总装机容量均有所下降。在当前复杂的地缘政治环境中,化石燃料供应链的脆弱性逐渐显露,天然气价格飙升,电价也大幅上涨,许多国家增加了燃煤发电的应用。但这只是一种短期行为。越来越多的国家已认识到在保障能源供应安全的同时推进碳减排、应对气候变化危机的必要性,并就核能发展是应对气候变化行动的重要组成部分取得越来越多的共识。目前已有100多个国家设定了净零排放目标。包括英国、法国、阿根廷、加拿大、波兰在内的许多国家近期均宣布了核电建设计划。各国目前应采取必要切实措施,将核能政策愿景转化为实际行动,从延长现有机组运行寿期和投资建设更多机组两方面付诸努力,助力建设一个可持续、安全和繁荣的未来。

猜你喜欢

新能源科技(2022年9期)2022-10-27

能源研究与信息(2021年1期)2021-11-15

能源研究与信息(2016年4期)2017-03-31

创新时代(2017年3期)2017-03-25

科技视界(2016年24期)2016-10-11

科技视界(2016年13期)2016-06-13

企业文明(2016年8期)2016-05-14

能源研究与信息(2014年4期)2015-01-27

中国青年(1983年7期)1983-08-21