企业研发活动影响因素研究

2022-11-15 09:24:18西南财经大学孙炜玥

区域治理 2022年38期

西南财经大学 孙炜玥

一、引言

创新是我国经济社会关注的一个重要问题。目前,面对复杂多变的外部环境,研发活动是突破技术难题,实现我国经济高质量发展的有力保障。《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中提出了我国于2035年进入创新型国家前列的远景目标,这对我国技术发展提出了更高的要求。从微观角度来看,企业是创新活动的主力军,企业注重研发活动,则能凝聚更强的力量,有利于推动宏观经济高质量发展。在研发活动日益成为社会发展重要动力的背景下,本文以企业这一微观主体,从以下角度对企业研发活动进行探究:(1)企业参与研发活动的影响因素分析;(2)企业研发活动投入金额的影响因素分析;(3)企业参与研发活动对获取政府补助的影响。

二、研究样本与数据来源

本文以2010-2021年沪深A股上市公司为样本,并进行以下常规处理:(1)剔除金融行业公司;(2)剔除ST公司;(3)剔除变量缺失的样本;(4)对连续变量在1%和99%分位进行缩尾处理。所有数据均来自CSMAR数据库。共得到26503个公司年度样本数据。具体变量定义见表1。

表1 变量定义表

三、数据分析

(一)企业参与研发活动的影响因素分析

参考企业研发活动相关研究,本文将企业规模(Size)、盈利状况(Roe)、现金持有量(Cash)、固定资产比例(Tan)、企业产权性质(Soe)、资产负债率(Dbastrt)、第一大股东持股比(Firststock)、企业年龄(Age)、营业收入增长率(Growth)、管理层持股比例(Mhold)、独立董事比例(Independence)、是否为高新技术行业(High)作为企业是否参与研发活动的解释变量。表2是对本文来源于数据库中的数据进行分析,从而得到的主要变量的描述性统计结果。表中从左至右分别为样本量、均值、标准差、最小值与最大值。

表2 主要变量的描述性统计

可以看到,RD1变量的均值为0.648,即64.8%的企业在样本期间参与了研发活动。RD2变量,即企业创新投入变量平均值为3.924。即在样本期间,A股上市公司平均每年在研发活动中投入了392.4万元。且研发投入金额变量标准差较大,表明企业在研发投入金额上存在较大差异,部分企业投入较少,而部分企业投入较大。

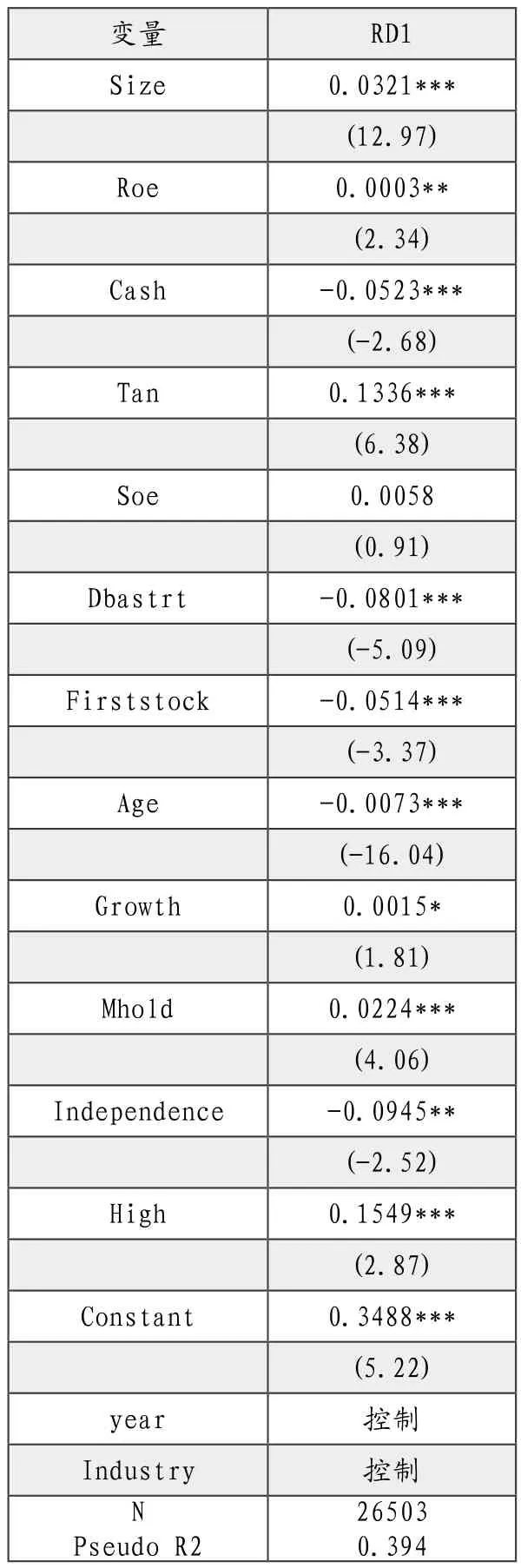

由于企业是否参与研发活动符合伯努利分布,因此这里采用二项选择模型,对企业参与研发活动的影响因素进行分析。此外,由于可能存在不随年度变化但随行业变化的因素,以及可能存在不随行业变化但随年度变化的因素对企业是否参与研发活动产生影响,本文参考会计领域论文的常见做法,控制了行业固定效应和年份固定效应。表3是二项选择模型的分析结果。

从表3中的结果可以看到,企业规模、企业固定资产比例、管理层持股、是否为高新技术行业变量在1%的水平下显著为正。表明当企业规模越大时,企业更能承担风险,从而敢于参与风向更高的研发活动。当企业持有更多的固定资产时,企业的固定资产能够为创新活动提供硬件支持,从而更有可能进行研发活动。当管理层持股较多时,管理层更有动机推动企业的良好发展,从而为了企业的长期健康发展,更加注重创新活动。当企业处于高新技术行业时,行业具有知识技能更新换代快的特点,企业存在更多的技术压力,为了持续经营,获得竞争优势,企业有动力进行研发活动。

表3 企业参与研发活动的影响因素分析

除了上述因素外,可以看到Roe与Grwoth变量也显著为正,表明当企业利润率更高时以及企业成长性能更好时,企业更有动机参与到研发活动中。

除此之外,通过表中的结果 可 以 看 到,Cah、Dbastrt、Firststock、Age、Independence变量的回归系数显著为正。以上结果说明,当企业处于预防性动机持有更多现金时,其进行高风险的研发活动的动机减弱。当企业资产负债率更高时,表明企业存在更高的债务风险,企业此时没有更多的动机继续从事高风险的研发活动。当企业第一大股东持股比例更高时,企业的代理问题可能更加严重,由于研发活动风险更高,若发生损失,则更多地需要由大股东承担,因此总体上当大股东是企业风险的主要承担者时,企业创新意愿减弱。当企业年龄更大时,企业已站稳脚跟,更倾向于按部就班的经营,通过研发这种高风险活动来获取超额收益的动机减弱。此外,当企业独立董事占比更高时,由于独立董事需要对企业风险负有责任,其会抑制企业参与到高风险的研发活动中。

(二)企业研发活动投入金额的影响因素分析

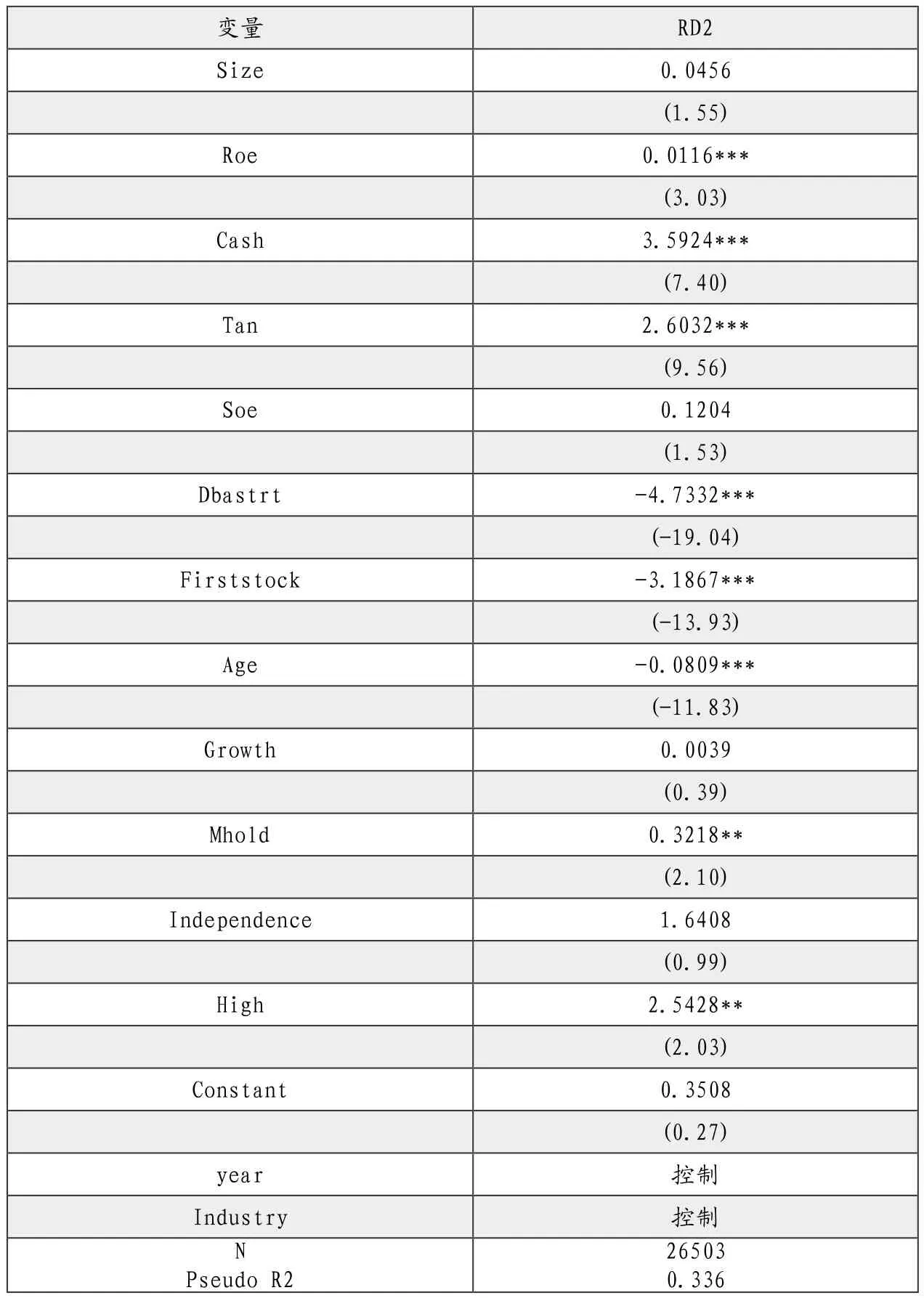

由于研发活动支出数据为结尾数据,即不存在小于0的数据,因此,本文采用tobit模型分析企业研发活动投入金额的影响因素。同时,控制了行业固定效应和年份固定效应。表4是tobit模型的回归结果。

表4 企业研发活动投入金额的影响因素分析

可以看到,该tobit回归模型整体显著,说明模型拟合效果较好。通过表中数据可以看到,变 量 Roe、Cash、Tan、Mhold、High的回归系数显著为正,说明对于那些参与到研发活动的企业来说,当企业的利润率更高时,企业对自身发展更有信心,会在研发活动中投入更多金额。当企业持有更多资金时,能够为研发活动提供更多的资金保障,从而投入更多资金。当企业固定资产占比更高时,企业研发活动有了更强的硬件保障,从而企业会在研发活动中投入更多资金。当企业管理层持股更多时,管理层更希望企业能够持续高质量发展,从而将更多资金投入到研发活动中。当企业出于高新技术高行业时,面临行业的创新压力更大,企业会将更多资金投入到创新活动中。此外,上表中,变量Dbastrt、Firststock、Age的回归系数显著为负,表明当企业负债占比更多时,企业资金压力更大,当企业参与到研发活动投入中时,也倾向于投入更少的资金。此外,当第一大股东持股更多时,为了减少自身承担的风险,其倾向于在研发活动中投入较少的金额。当企业年龄更大时,其倾向于将更多的资金用于正常的生产经营等活动,而分配更少的资金用于研发活动。

(三)企业参与研发活动对获取政府补助的影响

由于我国对企业创新活动存在较多的鼓励政策,且企业创新对于社会经济发展具有重要意义,因此企业创新在一定程度上也是企业对社会责任的履行。企业社会责任相关文献表明,企业承担社会责任例如环保责任有利于资源的获取,比如获得更多的银行贷款、缓解融资约束等等。本节对企业参与研发活动是否有助于获取政府补助进行研究。由于企业参与研发活动并非随机,可能存在某些因素同时影响企业是否参与研发活动与政府补助的获取,从而产生内生性问题。因此,本节使用倾向得分匹配方法进行研究。参照之前分析的结果,企业规模(Size)、盈利状况(Roe)、现金持有量(Cash)、固定资产比例(Tan)、企业产权性质(Soe)、资产负债率(Dbastrt)、第一大股东持股比(Firststock)、企业年龄(Age)、营业收入增长率(Growth)、管理层持股比例(Mhold)、独立董事比例(Independence)、是否为高新技术行业(High)作为企业是否参与研发活动的解释变量。表5为参与研发活动对政府补助的平均处理效应。表头从左到右分别指总样本(Sample)、参与研发活动的企业样本企业(Treated)、未参与研发活动的样本企业(Controls)、两组样本企业差异(Difference)、T值(数学统计量,当T值大于临界值时,则表明差异显著)。

表5 企业参与研发活动对政府补助的平均处理效应:PSM

可以看到,匹配前,T值超过临界值,表明参与研发活动企业获得的政府补助是显著高于未参与研发活动企业获得的政府补助。但在倾向得分匹配后,T值未超过临界值,表明两组企业获得的政府补助金额不存在显著差异。即在控制了其他因素后,企业是否获得政府补助与是否参与研发活动不存在显著的关系。可能是由于在发放政府补助时,更加关注企业自身发展状况,更具有公平性。即企业无法通过策略性地参与研发活动来获得政府补助。

四、结论

本文结果表明企业规模、利润率、固定资产占比、成长性、管理层持股、处于高新技术行业与企业参与研发活动的可能性正相关。企业现金持有量、资产负债率、第一大股东持股比、企业年龄、独立董事比例与企业参与研发活动负相关。当企业参与研发活动时,企业利润率越高、现金更充足、固定资产更多、管理层持股更多以及处于高新技术行业时,企业会在研发活动中投入更多的资金。而企业负债越多、大股东持股越多、企业年龄越大则会减少企业在研发活动中的投入金额。进一步探究发现,企业是否参与研发活动并未影响企业获得的政府补助。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

河北理科教学研究(2020年2期)2020-09-11 06:15:48

劳动保护(2019年7期)2019-08-27 00:41:22

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国老区建设(2016年1期)2016-02-28 09:32:00

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14