被踢出苹果供应链的余震未减欧菲光的“至暗时刻”何时终结成谜

2022-11-14 10:58:21王宗耀

证券市场红周刊 2022年43期

王宗耀

因受苹果的“伤害”,股价跌至历史新低的欧菲光(不复权),11月7日因蹭工业和信息化部批复组建3家国家制造业创新中心这一热点而实现涨停。在3家国家制造业创新中心中,国家虚拟现实创新中心将依托南昌虚拟现实研究院有限公司组建,而欧菲光恰恰持有该公司20%股份。

欧菲光是资本市场上曾经的大白马,早年间因入围苹果产业链而实现营收和业绩规模迅速增大,至2020年时,公司未经审计特定客户相关业务营业收入约占当期营业总收入的3成,而来自前五大客户的收入占比更是高达85.59%。在苹果的光环加持下,公司股价也曾在5年间上涨了17倍。

然而成也苹果,败也苹果,因经营上的过度依赖,公司在被苹果剔除供应链后,营收和业绩迅速滑落,连续数年出现巨额亏损。据公司最新财报,今年前三季度实现的营业收入仅为108.24亿元,是2014年以来同期最低;归属于上市公司净利润亏损约32.81亿元,创下公司历史亏损之最。

对于业绩下滑的原因,欧菲光在给深交所关注函的回复中给出的解释原因之一是:受境外特定客户终止采购关系的影响,2022年前三季度与特定客户相关的出货量同比大幅下降,同时承担了与其相关的子公司在终止采购关系后所发生的固定运营成本。欧菲光这里谈到的“境外特定客户”,显然指的就是苹果公司。

在回复函中,欧菲光还给出了另一重要原因:因国际贸易环境变化、全球疫情反复、短期内下游终端市场消费需求放缓和H客户智能手机业务受到芯片断供等限制,公司部分产品出货量同比大幅下降,导致经营性亏损。而此处的H客户,很可能就是华为。

从欧菲光这两年动作看,在被苹果踢出供应链后,虽然公司也采取了一系列措施来将损失降到最小,其中包括出售与苹果业务相关的资产等,但从近两年基本面数据看,应对措施似乎不如人意,被踢出苹果供应链的负面影响仍在。

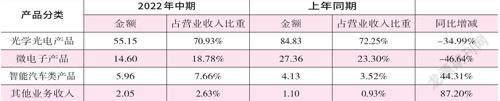

从财报来看,欧菲光的收入主要来自于四大类产品,其中占比最高的两类产品正是此前入围苹果产业链的光学光电产品和微电子产品,合计占公司营业收入九成左右。收入贡献占比排在第三位的是智能汽车类产品,截至今年中报,此类产品收入占比为7.66%。值得注意的是,虽然智能汽车类产品占比并不高,但从欧菲光在以往年报中的表述仍不难看出,其对该类产品是抱有很高期许的,认为是公司后续发展的重点方向。余下部分是其他业务收入,占比为2.63%。

《红周刊》发现,对于公司期望值很高的智能汽车类产品,欧菲光早在2015年就已经有所布局。在当年的年报中,公司曾表示:全面布局智能汽车和车联网领域,打造“双轮驱动”新引擎,立志于成为移动互联产业和智能汽车领域的高科技平台型领军企业。2016年,公司以车载摄像头、360度环视系统和倒车影像系统等为代表的软硬件产品开始出货,智能汽车业务实现营业收入1.08亿元。此后,通过收购华东汽电和南京天擎,成为国内整车厂商的一级供应商。

雖然智能汽车类产品发展趋势良好,但因欧菲光在2017年成功杀入苹果供应链后,注意力更多地聚焦在手机相关产品,导致智能汽车类产品更像是一个“备胎”。2018年和2019年,公司智能汽车业务实现的收入分别仅为4.23亿元和4.62亿元,2019年的营收增速尚不足10%。整体上,在包括2019年在内的以前年度,欧菲光智能汽车类产品实现的收入占比均不超过1%。

或是近些年中美贸易摩擦幅度的不断加剧,以及新能源汽车产业的逐步走红,欧菲光也注意到依赖苹果发展的风险,开始加大自己在智能汽车领域的布局,持续布局车载摄像头、智能座舱、自动泊车等产品的标准化和平台化,继续加大车载摄像头的投入,研发高像素高清环视摄像头、前视ADAS摄像头等,开发下一代智能驾驶域控制器。据2021年财报,这一年欧菲光在智能汽车领域相关收入大幅增长了35.60%,达到了10.25亿元;今年上半年,这部分收入继续同比增加44.31%,达5.96亿元。

令人遗憾的是,虽然欧菲光在智能汽车领域的收入貌似增速不错,但其仍很难成为公司业绩增长的主要担当,智能汽车领域的收入在总营收中占比仅为7.66%,不足一成。而更为重要的是,公司的智能汽车领域的产品盈利能力并不高,毛利率数据非常不乐观。财报数据显示,欧菲光的智能汽车类产品毛利率2021年时仅为1.48%,而今年上半年虽然上升至5.66%,但与去年同期相比仍减少了9.17个百分点。

此外在今年中报中,欧菲光表示自己已经取得20余家国内汽车厂商的供货商资质,并成为公司智能汽车方面的重要宣传点,但实际上,其早在2018年时就曾表示:“已取得20余家国内汽车厂商的供货商资质”。在时间已经4年多,汽车行业已经发生翻天覆地变化下,公司为客户供货的数量似乎并没有多大变化,这或反映欧菲光在智能汽车方向客户开拓方面的进展是不太顺利的。

欧菲光的第一大产品是光学光电产品,其深受下游智能手机行业的发展影响。欧菲光在财报中表示,智能手机已从增量市场时代过渡到存量市场时代,并且全球智能机品牌的集中度逐年提升,整体市场已经接近饱和,消费者对于智能手机的需求逐渐减弱。据IDC统计数据,自2021年第三季度开始,全球智能手机及安卓智能手机出货量同比持续下滑,其中2021年第三季度分别同比下降6.3%、10.0%,2021第四季度分别同比下降6.1%、6.2%,安卓智能手机下降幅度均高于全口径降幅。如此情况意味着,欧菲光的光学光电产品的收入短期内想要实现逆转恐有一定难度。

那么,第二大类产品微电子产品呢?据欧菲光年报的介绍,这类产品主要有指纹识别模组,3DSensing模组及D-ToF和I-ToF模组。早年间,这一块业务被欧菲光归类在第一大业务——光学光电业务之中,但在2019年时,公司将微电子专门从光学光电业务中单独划分出来。这一年,微电子产品创造收入110亿元,占欧菲光营业收入的21.2%。

需要注意的是,不管是光学光电产品还是微电子产品,欧菲光当初收入的大幅增长均得益于自己成为苹果供应商这一身份。随着公司于2021年被苹果踢出产业链后,光学光电产品和微电子产品便遭到“腰斩”式打击,收入分别同比下滑了55.07%和46.11%。

或为对冲被踢出苹果产业链的负面影响,欧菲光开始加大对“新领域”的出击,比如其在2022年4月组建了元宇宙事业部和IoT生态事业部,想要将“新领域”打造成其未来重要的增长贡献领域。对此,公司在今年的中报中表示:“公司持续加强研发新领域相关产品,多方位布局智能家居、VR/AR、工业、医疗、运动相机等新领域光学光电业务。”

數据来源:Wind

从欧菲光介绍的情况看,其所谓的“新领域”主要包含智能门锁、VR/AR设备、专用摄像系统等,其中智能门锁主要有指纹门锁、人脸识别门锁等产品;VR/AR设备则整体发展阶段仍处于部分沉浸阶段;摄像系统则包含一些工业、医疗等领域光学镜头、专业相机镜头等。就如此的产品结构看,要想在短期内给公司带来可观的业绩增长,似乎还是有些难度的。

首先在已经是红海的智能门锁市场上,除了德施曼、凯迪仕等知名品牌外,华为、小米、好太太、海尔、飞利浦等企业也均进入了这一赛道,激烈竞争中,产品价格日渐下滑。

其次在VR/AR设备方面,经过前几年概念炒作,行业内技术并没有太大的突破,出现突破性的营收变化似乎可能性也不大。对于欧菲光来说,当前摄像系统发展最好的方向似乎仍是手机摄像领域,这部分毕竟是公司的强项。

至于新成立的专门的“元宇宙”事业部,恐怕也只是欧菲光为了蹭热度而已,要知道“元宇宙”巨头元宇宙也是自身难保,发展维艰。

对于欧菲光来说,“新领域”未来虽然很有发展前景,但变现的周期却较漫长,此外还需要有大量的资金投入及研发实力。也因此,决定公司在“新领域”能否坚持下去,资金面是否健康就显得很关键。那么,欧菲光目前的资金状况又如何呢?

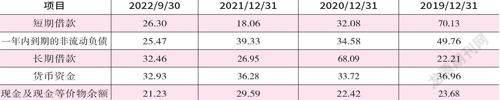

据最新三季报数据,欧菲光账上的货币资金尚有32.93亿元,单看金额的话,似乎并不少,可实际上这部分资金并非都是随时可以使用的,其中有部分是受限使用金额,譬如各种保证金、冻结资金等,真正可动用期末现金及现金等价物余额仅为21.23亿元,而这些金额既要用于维持生产、研发等支出,还要偿还各种到期的债务。

财报数据还显示,截至今年三季度末,公司账户上的短期借款金额就有26.3亿元,相比去年期末增加了8.24亿元。单是短期借款的规模,其现有的可用资金就无法覆盖,更要命的是,账户上还有25.47亿元的一年内到期的非流动负债,随时可能到期需要清偿,两项合计超过50亿元的短期负债,即使不是集中到期,对于当前的欧菲光来说,也压力山大。

实际上,除了短期借款外,欧菲光的长期借款金额并不低,今年三季度末高达32.46亿元,相比去年期末增加了5.5亿元。表面上,长期借款虽然在短期内影响不大,但对于资金链本就趋紧的欧菲光来说,一旦长期借款到期,叠加超高的短期债务压力,其资金链恐怕也是岌岌可危的。

而更让人担心的是,欧菲光的短期借款和长期借款还在持续增加中,这一方面反映了公司对资金的需求饥渴,另一方面则是借款的大量增加也必然会大幅增加公司的财务负担。仅2020年以来的两年又一期中,欧菲光合计超过80亿元的亏损中,利息费用就高达15亿元,占总亏损规模近2成。

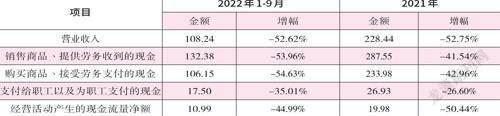

虽然去年和今年前三季度,欧菲光经营“造血”能力表现还尚算不错,经营活动产生的现金流量净额分别净流入19.98亿元和10.99亿元,但若拉长周期看,相比2019年和2020年32.56亿元和40.32亿元的现金流量净额,这一数据呈逐年减少趋势。如此情况意味着,一旦公司后续经营“造血”能力继续下降,甚至出现净流出时,则公司还能否维系正常经营就存在一定悬念。

《红周刊》发现,公司现金流量净额持续下降的原因与其被苹果剔除出供应商名单有关,在收入锐减的同时,与之相关的经营现金流项目也在减少。

2021年度,被踢出苹果供应链的欧菲光营业收入锐减了52.75%,同期反映主要现金流入项的“销售商品、提供劳务收到的现金”也减少了41.54%,下降幅度低于营业收入,这说明公司有大量的现金流入来自以前年度应收部分的回款。此外,同期主要经营现金支出项“购买商品、接受劳务支付的现金”的下降幅度与流入项幅度相差不大,在职工支出同样锐减的情况下,当年现金实现了尚算不错的净流入。

需要注意的是,在企业收入规模突降下,虽然通过以往大规模应收的回款短期内能让现金流表现得亮眼,但这种效应却会因应收回款的快速递减而减少。譬如,2022年前三季度,欧菲光“销售商品、提供劳务收到的现金”减少幅度就已经超过了营业收入的减少幅度,说明公司已经无法靠应收部分回款来刺激现金流了。若进一步考虑到当期“购买商品、接受劳务支付的现金”同样大幅减少的情况,基本可以判断公司表现优异的现金流入,很可能是靠减少公司薪酬等支出项来实现的。

因此,如果欧菲光目前还无法改变自己收入锐减的现状,则眼下看似不错的现金流状况,恐怕很快就会变得不乐观。

猜你喜欢

化工管理(2021年7期)2021-05-13 00:45:04

玩具世界(2020年3期)2020-09-25 08:46:26

中国外汇(2019年18期)2019-11-25 01:41:50

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

作文与考试·小学高年级版(2016年17期)2016-12-23 20:21:17

小朋友·快乐手工(2016年10期)2016-12-08 06:15:06

小学生导刊(低年级)(2016年8期)2016-09-24 22:22:30

阅读与作文(小学低年级版)(2016年3期)2016-03-08 22:20:53

家电科技(2014年10期)2014-12-30 05:20:34