内在货币、帕累托最优及对央行公开市场操作的新理解

2022-11-08 07:14:22陈学民

中国农业会计 2022年9期

陈学民

一、引言

信用货币的本质是政府债务,并以国家税收为驱动。本质上说,中央银行可以采取没有任何抵押的货币“空发行”方式,或央行直接向财政部贷款,这并不违反货币的债务属性。美国、日本、加拿大等国家并没有央行不能直接购买国债这项规定,这些国家大多采用“发行抵押”制度,即以质量合格的证券作为发行抵押,这些证券包括国债及经审查合格的商业票据、银行承兑票据等。

西方的货币经济学家普遍接受内在货币(Inside Money)和外在货币(Outside Money)的概念。由政府购买商品、劳务或转移支付而产生的货币资产称为“外在货币”,因为它代表政府对私人部门(“外在于”私人部门)的债务净额。而以私人债务为基础发行的货币资产称为“内在货币”,因为它们代表“内在于”私人部门的资产和负债。这种划分不同于M1、M2这类统计口径。

外在货币是消费者和企业持有的对政府的一种债权,外在货币的发行方式有两种:直接发行通货(Currency),变动黄金或外汇储备。内在货币是中央银行在公开市场操作购买商业票据(或抵押票据、银行承兑票据、股票等)时发行的货币,它与私人部门对政府的债务相抵消。外在货币的表现形式必然是法币,而内在货币的表现形式可以是法币(以法币为主),也可以是其他货币替代品,比如商场优惠券、主流网站代币或其他私人银行券。

Marimon et.al(2003)等假定内在货币是外在货币的完美替代品,研究了二者共存的机制。Cavalcanti and Wallace(2009)假定社会能够进行监管并在未来对货币发行者当前的行为进行惩罚或奖励。如果持续发行和赎回的长期收益超过短期过度发行的收益,内在货币发行者就不会有过度发行的动机。对交易历史的掌握还可以解决私人货币潜在的“动态不一致性”问题。Mills(2005)研究表明,如果社会对货币发行者的监管不完善,那么内在和外在货币并不是彼此的完美替代品。不完善的监管意味着发行方有过度发行的冲动,从而限制了其货币的价值。外在货币不受这些限制,因此可以换取更高水平的产出。Nosal and Rocheteau(2017)指出,在无限寿命代表经济人模型框架下,如果可以实行一次性税收或转移支付,那么弗里德曼规则就是最优货币政策。Lagos and Wright(2005)从微观视角,基于搜索匹配模型,认为可行的外在货币配置都是可行的内在货币配置,以及存在能达到外在货币配置达不到的具有更高效用的内在货币配置。目前国内研究内在货币的文献较少。

2013年以来,我国央行先后创设了多种创新性流动性调节的货币政策工具,如常备借贷便利(SLF)、中期借贷便利(MLF)、抵押补充贷款(PSL)等,这些政策工具实际上都是内在货币(合格私人抵押证券)。我们有必要从货币发行的基础出发,考察不同货币发行方式所引起的不同的经济学后果。

本文在“新货币主义”分析范式下,基于宏观视角提出了一种新的内在货币模型。本文考察了在家庭财富具有异质禀赋及在预留现金(CIA)约束下的资源有效配置,并比较了政府发行的法定货币(外在货币)与私人发行的内在货币在对提高不同财富水平代理人终生效用方面的效率。

二、基本设定

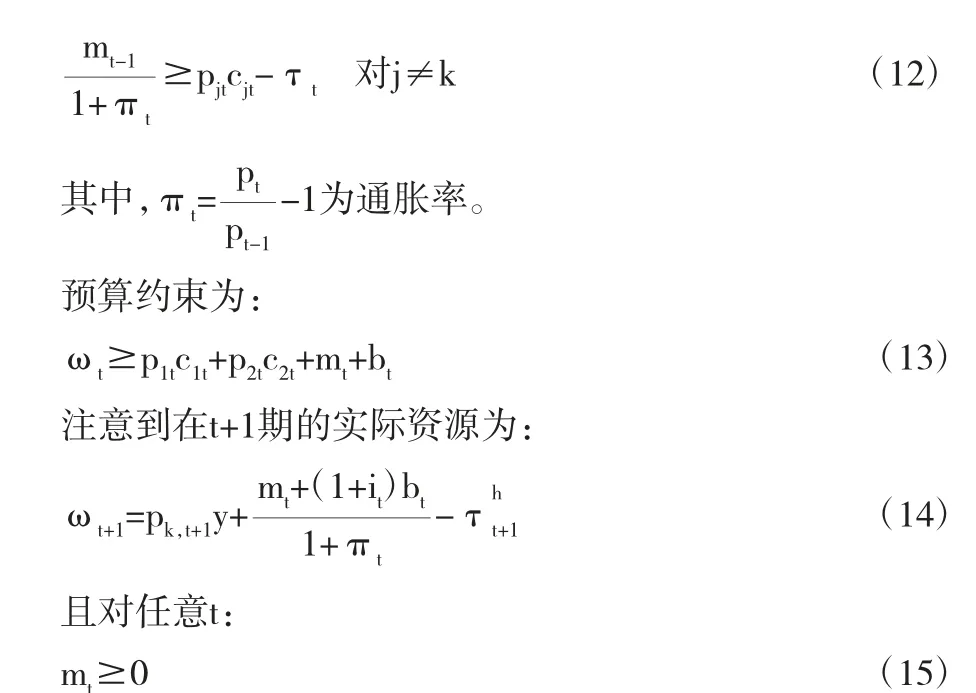

假定经济中有两种易腐商品,k∈{1,2},以及数量若干拥有连续无限寿命的代表性家庭(消费者、代理人)。每个消费者在每一期初始获得数量为y的一种商品作为初始禀赋,y∈{1,…,J}。记L={k,y}∈{1,2}×{1,…,J}代表不同财富类型的消费者。上述假设约定,每个消费者在期初只获得数量不等的一种(而非两种)商品,且每种类型消费者在任何一期获得的数量都是一样的。进而约定每种类型的消费者人数为1,总人数为2J。

假设所有消费者具有相同的偏好u(c1t、c2t),为方便处理,假设效用是可分离的,即u(c1t,c2t)=u(c1t)+u(c2t)。因此,消费者在特定约束下的终生总效用为:

其中,β∈(0,1)是主观折现率,c1t,c2t分别是在t时期消费两种商品的数量,效用函数u(*)单调增加且严格凹。

三、无货币时的均衡

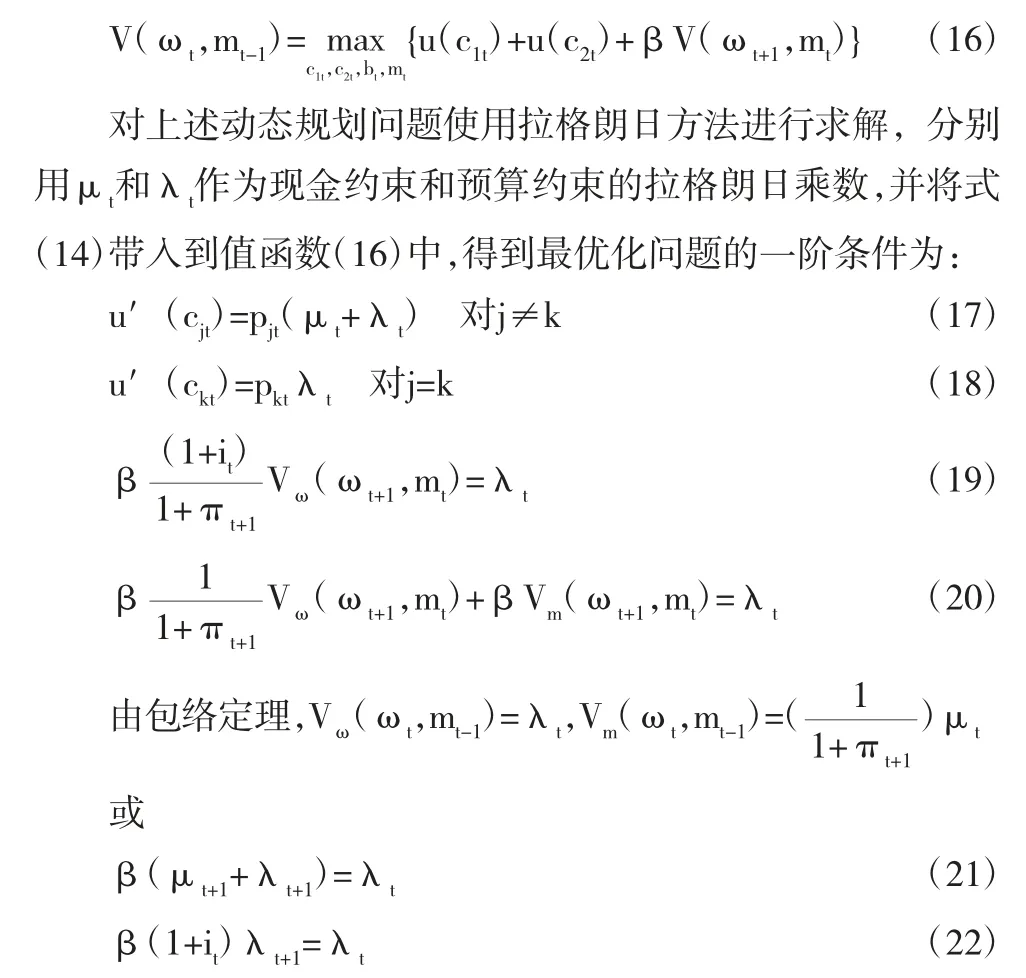

本节建立不存在货币的经济均衡,为描述消费者财富的跨期转移,我们引入单期债券bt。考虑如下的类型为L={k,y}(k=1或2)的代表性家庭模型,目标是最大化,即问题(1):

记ωt+1为在t+1期消费者可资利用的实际资源,那么,

L={k,y}类型消费者在每一期获得的禀赋都是y,(1+it)bt为上一期转入的债券收入。

定义如下值函数,状态变量是实际资源量ωt,并给出与问题(1)等价的问题(1’)。

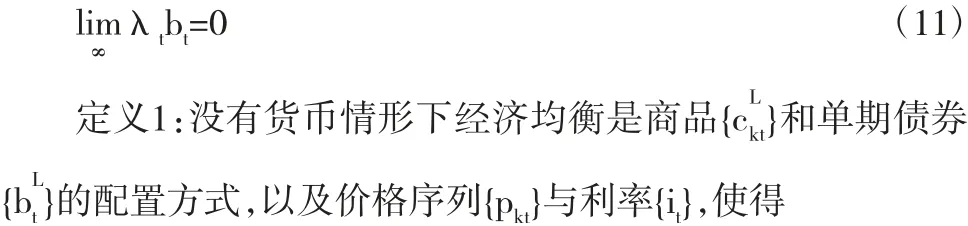

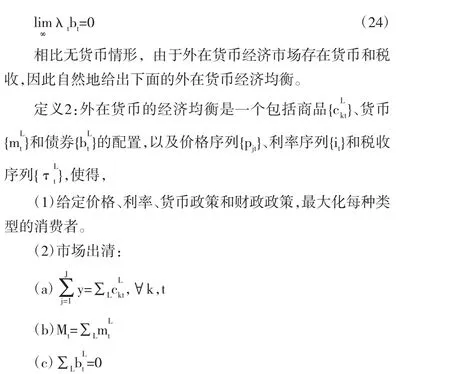

为避免消费者在无限期内不偿还其负债,对债券附加横截性条件

(1)给定价格和利率,最大化对每种L类型的消费者的终生效用。

(2)商品市场和债券市场出清,即:

结合市场出清条件和最大化问题的一阶条件,最大化问题(1’)的解就是无货币的经济均衡,即:

因为任何L类型消费者如果想要变得更好,则必须通过减少其他类型消费者的消费(因此减少福利),故这个均衡是帕累托最优的。

四、外在货币经济

此时预留现金约束为:

现金约束规定,购买商品只能使用从上一时期结转过来的法币。假设中j≠k意味着,消费者总是选择卖出其已有的初始禀赋商品,而不买入已经拥有的禀赋商品。在均衡状态下该假设成立。第二个约束规定,代理人带进下一时期的货币和债券就是在当期消费后剩下的财富。最后一个约束表明货币发行量不为负。

在t期可以选择的变量(控制变量)是c1t、c2t、bt、mt,消费者在t期的状态由其拥有的实际资源ωt和实际现金持有额mt-1描述,由于消费选择受实际资源和现金持有额的约束,因此定义如下值函数,并给出与问题(2)等价的问题(2’):

问题(2’)

一阶条件导出的唯一解具有性质:与这个解不同的消费选择不能给代理人带来更大的效用。为排除消费者正在无限期时间内积累永远不会被花掉的资产或永远不偿还的债务,需附加横截条件,

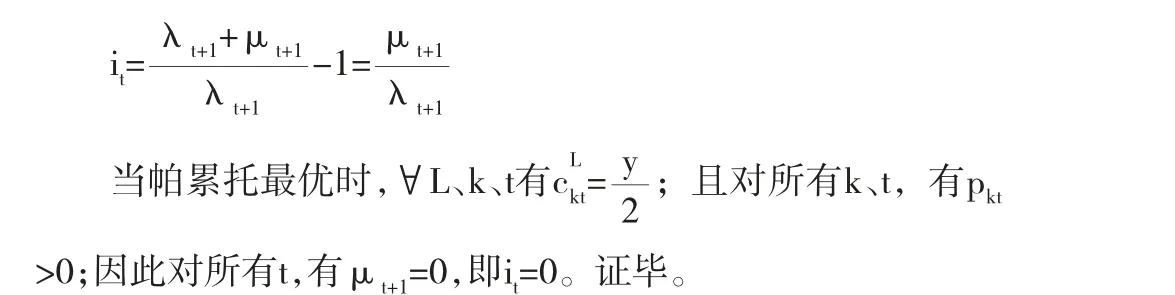

下面证明当均衡是帕累托最优时,名义利率必然为零。

命题1:如果消费能达到外在货币均衡中的帕累托最优,则对所有时刻t,利率it=0。

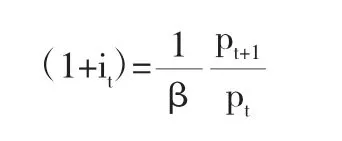

证明:由(21)式和(22)式,得

进而可以定义与帕累托最优状态相合(一致)的价格序列。

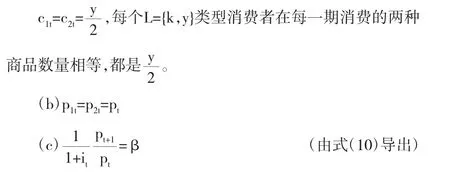

命题2:在外在货币均衡中的帕累托最优中,对k=1,2和任意t,有pkt=pt;且有pt+1=βpt。

证明:反证法。不妨设pkt>pit,式(17)和式(18)表明,对L={k,y}类型代表性家庭有cit>ckt,因此消费分配不是帕累托最优(最优时两种商品消费数量相等),矛盾。因此不得不有pkt=pt。进而,式(18)两侧同时除以该式的滞后一期,并注意到(22)式,在帕累托最优时有,λt=βλt+1,从而β=pt+1/pt。

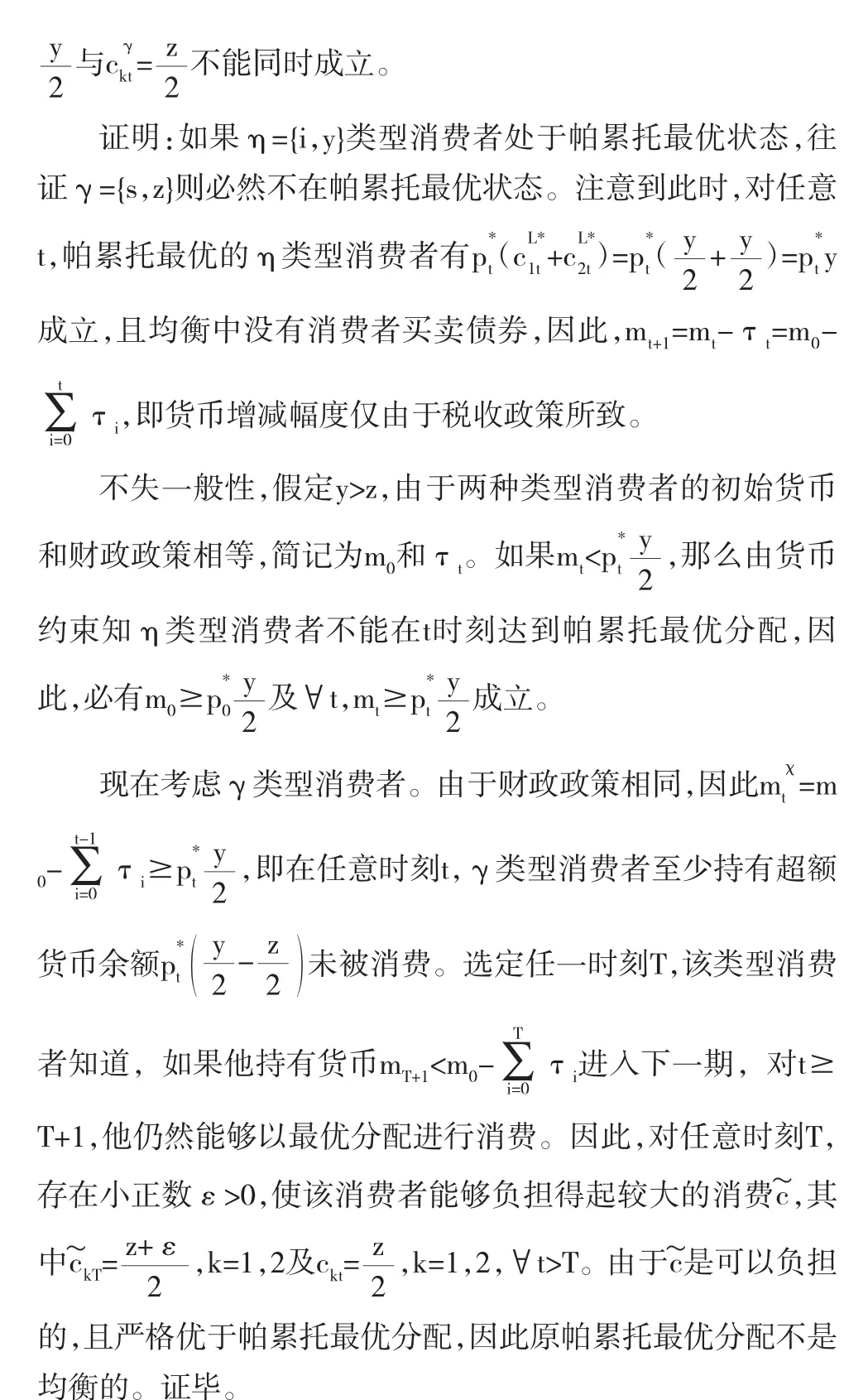

因为每种禀赋的代表性家庭有不同的流动性需求,所以不可能找到一种“一刀切”的税收政策。如果一种税收政策给其中一种类型代理人以足够的流动性,那么它必然给每一期都较少消费的代理人以过剩的流动性。消费者如果能预期未来每个时期都有过剩流动性,那么最好现在就花掉一部分过剩流动性。因此,统一的税收政策含有破坏帕累托最优均衡的激励机制。为了达到帕累托最优经济,政府的财政政策必须针对不同初始禀赋的需求进行调整。

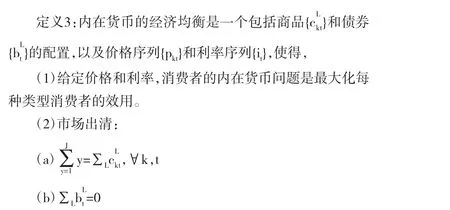

五、内在货币经济

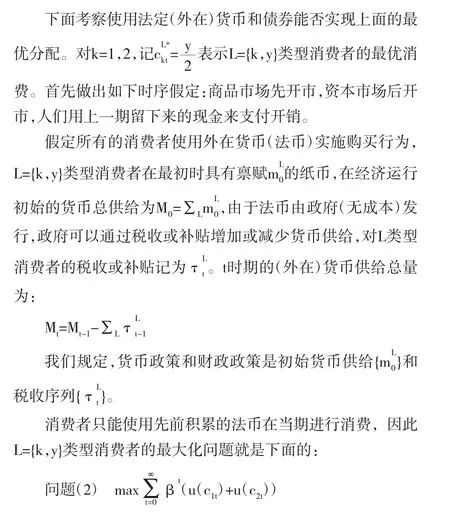

在使用法定(外在)货币达到帕累托最优的预留现金经济中,政府需要有能力识别每个代理人的禀赋类型,并针对不同的禀赋类型实施不同的税收政策。但做到上述两点显然是困难的,这一小节考察内在资币均衡。

这里继续假设每个消费者都面临预付现金约束,但改变货币的定义。在前面的讨论中,唯一可以接受的支付形式是政府发行的外在货币,而现在我们假设不存在外在货币,经济中只有内在货币(或者私人债务)。改变货币的定义可以有两种实现方式:一种是政府不发行法定货币,唯一的支付手段是私人发行的借据(IOU)或银行券;另一种是政府发行的法定货币的基础是私人债务,即政府通过购买私人债务来发行货币。不论哪种情况,我们都要求所有私人债务在每个期末得到全额偿还,这是本节的一个重要假设。

下面的讨论说明了当债务合约可以强制执行时,如果信用额度足够大的话,内在货币使经济达到帕累托最优。与前面类似,内在货币经济中的问题是最大化不同类型消费者的终生效用,即问题(3),

约束式(25)确保代理人发行的内在货币(私人借据)不超过信用额度限制,约束式(26)要求私人借据在当期获得偿还,即货币不能从当期转移到下一期,债券是当期转移财富到下一期的唯一方式,当消费的价值超过初始禀赋及利息收入时,债券数量会减少。此外在这种环境下,横截条件(11)式也须成立。

注意到在内在货币经济中,如果债务限额约束式(25)不是束紧的(即不等号成立),则约束式(26)与无货币经济中的唯一约束(5)是一致的,因此内在货币问题中的一阶条件(消费和债券) 与无货币约束均衡的一阶条件是一样的。换句话说,只要m足够大,唯一的内在货币均衡就是帕累托最优的。类似第三节和第四节的讨论,有如下结论:

(1)当且仅当对所有时刻t,μt=0时,或者债务约束在任何时刻都非束紧,帕累托最优时的消费可以达到。

(2)帕累托最优均衡中,对任意时刻t,有p1t=p2t=pt。

(3)帕累托最优均衡中的总利率可以补偿货币的时间价值,

内在货币经济均衡的结果说明,如果消费者能够以他们未来的收入作为抵押来借款时,帕累托最优结果是可以达到的。

六、小结

当今世界正在实行双重货币体系,在中央银行发行公共货币的基础上,各种类型的银行、电信公司或专门的支付服务商也发行私人内在货币。这两种形式的货币相互促进,从而形成了当前的双重货币体系。在现实经济环境中,由于不同代理人的财富水平不同,富有的代理人存在更大的流动性需求。但当私人债务合约的履行是强制性的,且内在货币与外在货币具有同等清偿能力的情况下,仅使用内在货币而不附加任何其他财政政策就可以达到帕累托最优。这是因为货币发行人清楚地知道其债务必须偿还,这足以引导内在货币发行人选择帕累托最优分配。由此本文的主要结论是,内在货币是独立于经济体的内生货币,经济主体会选择发行精确数量的货币以满足其流动性需求。与以往文献不同的是,本文从宏观视角分析了内在货币和外在货币在经济中的不同表现,并指出内在货币在某种意义下比外在货币更优越。

数字货币和电子支付在中国已经成为现实,本文认为数字现金(央行数字货币)不会取代私人机构发行的货币,相反有可能让内在货币更加普及,两者可以共存和互补。对于私人机构发行的货币,不论是法币形式还是其他形式,在一定的监管框架下,可以保持稳定、可操作性以及在此基础上的创新和多元化。

猜你喜欢

阿来研究(2021年2期)2022-01-18 05:35:40

成都信息工程大学学报(2021年1期)2021-07-22 07:21:58

专利代理(2019年3期)2019-12-30 08:23:54

专利代理(2019年4期)2019-12-27 00:56:54

专利代理(2019年1期)2019-04-13 02:10:50

中山大学法律评论(2018年2期)2018-03-30 01:22:22

天津经济(2016年10期)2016-12-29 00:50:12

专利代理(2016年1期)2016-05-17 06:14:38

水利规划与设计(2016年7期)2016-02-28 15:06:29

天工(2015年3期)2015-12-21 12:23:48