基于管理层特征的财务宽裕相关性分析

2022-11-06 04:24黄浠蕲

中小企业管理与科技·下旬刊 2022年8期

【摘 要】财务宽裕是近年来企业出现的一种特殊财务现象,论文以其为出发点,针对我国某行业现状,基于管理层特征与财务宽裕的相关性进行研究。结果发现,管理层年龄与公司规模和财务宽裕度存在显著的相关关系,通过对上市公司管理层特征的分析帮助深化认识企业内部治理结构,探索与财务宽裕的关系,以此提出相关管理建议。

【关键词】财务宽裕;管理层特征;管理层年龄;公司规模

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2022)08-0149-04

1 引言

在现代经济发展条件下,高层管理者在企业日常经营过程中起到了不可替代的作用。作为一个特殊群体,在具有经营决策权的同时,个人特质还会潜移默化地影响整个企业经营状况,例如,管理层特征对企业财务绩效、企业资金运用效率以及企业总体战略运用等多方面都具有影响。

财务宽裕是近年来企业所出现的一种特殊财务现象,它不同于经典财务理论,一般来说企业主要通过债务来为自己融资,再把赚到的部分现金以利息进行返还,充分利用企业的财务杠杆效应来扩大利润,这是传统经济下企业运作体现,而财务宽裕展示了另外一种现象——不少企业大量囤积现金并同时减少有息债务。日本学者伊藤邦雄最先提出与财务宽裕相近的概念,他发现了这样一种现象:日本企业从2000年以后就在减少有息负债,据统计,2012年以后有高达50%的日本企业没有有息负债或者是持有的现金以及现金等价物超过有息负债。敏锐的日本学术界为此提出了一个新的财务概念“实质无借款” ,意译为财务宽裕,即现金和短期性的证券之和大于有息负债,或实质无借款=现金+短期性证券-有息负债>0。

干胜道作为我国较早开始研究这一现象的学者,将这一概念进一步引申为“财务宽裕”。经统计(财务宽裕:概念创立与研究话题,2019),截至2018年年底,剔除金融业上市公司和未披露年报的上市公司,在沪深两市一共3 000多家上市公司中,财务宽裕的上市公司比财务不宽裕的上市公司占比更多。可见,财务宽裕上市公司在资本市场上已经占据主流。干胜道等(2020)认为,财务宽裕这一财务现象的大量出现,从研究的角度看有两个端口可以展开。一是前端研究,主要是研究财务宽裕行为的形成机制,在现有文献资料中,已有学者对企业生命周期与财务宽裕相关性进行了研究,还可以研究公司治理与财务宽裕、管理层特征与财务宽裕等;二是后端研究,即财务宽裕行为所可能会导致的经济后果,财务宽裕所带来的正效应与负效应,正效应可体现在财务绩效、经营哲学方面,负效应可体现在低于可持续增长率、随意性支出、非最优决策等带来的代理成本增加,例如,财务宽裕与高管在职消费、财务宽裕与企业社会责任承载、财务宽裕与盈余管理等。

有关财务宽裕的研究角度很多,本文以财务宽裕为出发点,针对我国行业发展相关状况,基于管理层特征与财务宽裕的相关性来进行研究。财务宽裕能够展现公司的财务实力,在此基础上,管理层相关特征与公司整体情况又会与其有着密不可分的关系。企业在经营管理模式上会受到多方面因素的综合影响。为此,要想深化企业内部治理,我们可以从管理层特征出发来研究财务宽裕行为,通过研究管理层特征与财务宽裕的关系也可以帮助企业管理者做出科学的决策,并促进我国上市公司管理层结构的优化,提高财务绩效,这对于我国行业的健康可持续发展、提高企业核心竞争力有着重要的经济意义和社会意义。

2 文献回顾

2.1 财务宽裕研究端口

关于财务宽裕这一新概念的出现,干胜道等(2020)指出可从管理层特征与财务宽裕的前端研究出发,了解管理层特征与财务宽裕的关系;孙宋芝(2021)指出财务宽裕对公司研发投入具有促进作用,研究财务宽裕与研发投入关系能够从公司资本结构、资金使用优化效率方面提供积极的作用;干胜道、刘佳敏(2021)指出财务宽裕与并购行为呈显著负向关系,财务宽裕程度越高,公司并购金额越少、并购频率越低,但是财务宽裕与并购类型的选择没有显著相关性;袁春生、薛晓君(2022)指出财务宽裕会降低企业的市场绩效,高管持股比例能够缓解财务宽裕对企业市场绩效的负面影响。

2.2 管理层特征方面

管理层特征与企业的方方面面都具有密不可分的关系,同时管理层特征也由多个因素所组成。张国华、陈方正(2006)将高管持股比例、高管持股人数以及董事长兼任情况作为管理层特征,进一步研究国内上市公司盈余管理与管理层特征的相关性;张瑞稳、马辉和邱少辉(2007)也选择高管持股比例和总经理兼任作为管理层特征来研究公司绩效与管理层特征的相关性;纪春礼、李振东(2010)则选择了管理层学习能力、管理层薪酬、管理层年龄等方面来作为管理层特征研究其对企业国际化绩效的关系;胡立新(2014)指出管理层的特征将对资金使用效率产生重要影响,管理层薪酬和企业成长性成同比例关系,但不显著;李端生、周虹(2017)选择管理层女性比例、年龄学历、任职时间等来研究与内部控制质量的关系。

3 研究假设

3.1 女性管理者占比與财务宽裕的关系

由于男性女性生活经历、习性、生理等多方面都存在着较大差别,因此在公司经营治理上可能会产生不同的管理理念,不同的管理行为可能会产生不同的结果。从受教育程度、生活经历等方面来看,女性在管理决策中通常会比男性更加谨慎,对风险与问题的感知能力也更强。财务宽裕度意味着大量囤积现金并同时减少有息债务,体现的是一种实质无借款情况,提高财务宽裕度使得企业手握更多的现金,从而减少甚至规避风险。因此,当女性管理者的比例达到一定数量时,可能会影响整个管理层对企业现金充裕度的态度,并保持对风险的敏感度。

基于以上分析,提出如下假设,H1:女性管理者比例与财务宽裕度正相关,即管理团队中女性管理者的比例越高,公司体现的财务宽裕度越高。

3.2 管理层年龄与财务宽裕的关系

通常来说,一个人的经验阅历会随着年龄的增长而增长,其风险偏好也会随着阅历的增长而变化,因此管理层年龄可以从这两方面出发,进而影响管理层的行为,从而影响企业财务宽裕度。年龄越大,其工作经验也会更加丰富,通过阅历增长,一些以前出现过的问题和特殊情况都会成为经验,从而使得管理层在面对未知情况或者突发状况时更加从容游刃有余,因此会选择更为稳健的工作模式,从而导致他们可能更倾向于较为充裕的财务宽裕。而年轻的管理层刚刚上任,经验、阅历相对缺乏,对于突发状况和未知情况并不能很好地把握,因此可能会在面对调整财务宽裕度时存在疏忽。

除此之外,年龄大小也会影响管理层对于风险的偏好,从而影响财务宽裕度。通常来说,年龄偏大的管理层在能够自主做出正确决策的前提下,更倾向于选择偏稳健的经营管理方式,因此可能需要更高的财务宽裕度来帮助企业防范风险。而年轻管理者的管理风格相对于年老者来说更加激进,基于高风险高收益会更愿意去尝试冒险,希望通过高风险带来的高收益来证明自己的管理能力,进而影响到对财务宽裕的控制。

通过以上分析,本文提出如下假设,H2:管理层年龄与财务宽裕度正相关,即管理层年龄越大,企业财务宽裕度越高。

3.3 公司规模与财务寬裕的关系

规模偏好在我国经济生活中普遍存在。如果从政府层面看,国资委在对国有控股企业的考核评价、指标下达上偏重于营业收入、利税总额、资产规模、雇员人数等绝对数指标。这使得国有控股企业即使效益非常好,在现金分红上也显得“吝啬”,因为即使资金完全闲置也有利于资产规模扩张和利税总额增加,所以国有企业囤积自由现金流量形成财务宽裕在现实经济生活中很常见。

公司规模(使用公司总资产取自然对数来衡量)会影响到企业经理人进行日常经营活动的行为。由代理理论可知,经理和股东存在着矛盾,经理为了谋取个人利益会倾向于控制更多的财务资料,进而损害股东的利益,规模更大的企业,通常会产生更多的现金流,基于经理行为可能会持有更多的现金,同时规模较大的企业涉及的经济交易规模可能会更大一些,为了尽可能承担潜在风险,使公司倾向于拥有自由现金流量并降低负债水平,以此拥有更强的自主决策力,通常会保持较高的财务宽裕度。

通过以上分析,本文提出如下假设,H3:公司规模与财务宽裕度正相关,即公司规模越大,财务宽裕度越高。

3.4 公司财务状况与财务宽裕的关系

由前文可知,财务宽裕不同于经典财务理论,一般来说企业主要通过债务来为自己融资,再把赚到的部分现金以利息进行返还,充分利用企业的财务杠杆效应来扩大利润,这是传统经济下企业运作体现,而财务宽裕展示了另外一种现象——不少企业大量囤积现金并同时减少有息债务,所体现出来的是企业实质无借款现象,企业能够持有大量现金同时可能还存在着一定的债务。不少经理人还抱着权益资本成本低于债务资本成本的不正确理念,圈钱动机明显,回报股东显得很不积极。其结果是盈利能力强的上市公司虽然也在进行现金分红,但远远低于自由现金流量从而造成财务宽裕。

基于上述分析,论文提出假设H4:企业财务状况与财务宽裕度正相关,即财务状况越好,财务宽裕度越高。

4 研究设计

4.1 样本的选取及数据来源

样本研究以某行业2021年上市公司为初选研究样本,为了避免对检验结果的不利影响,本论文对可能存在异常的ST、PT以及*ST公司的样本数据进行剔除。经过筛选和整理,共得到19家企业公司作为最终研究样本。研究中所使用的财务宽裕度基于公司年报相关财务数据测算所得,其余有关公司高管资料和财务数据来源于 CSMAR 数据库。变量定义及描述见表1。①解释变量:本文选取2个解释变量来反映管理层特征与财务宽裕的关系,分别为管理层性别(GE)和管理层平均年龄(AGE)。②被解释变量:财务宽裕度(FE)。本文采用干胜道等(2020财务宽裕:概念创立与研究话题)提出的“财务宽裕度”量化指标,其认为财务宽裕是业绩良好、自由现金流充足、分红较少导致的冗余资源。该指标以“(货币资金+交易性金融资产-有息负债)/总资产>0”来度量。③控制变量:为了让实证研究结果更具科学性与准确性,参考干胜道等(2020财务宽裕成本:度量与控制),干胜道、陈冉(2020财务宽裕:概念创立与研究话题),选取公司规模(SIZE)和公司资产负债率(DTAR)为控制变量。

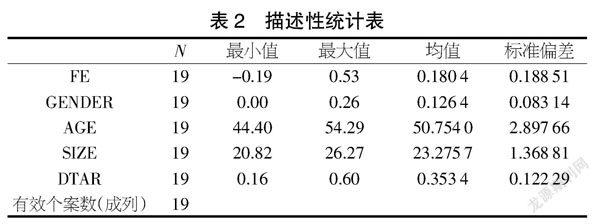

4.2 描述性统计

根据表2可以看出,财务宽裕度最小值为-0.19,均值为0.180 4,说明样本企业普遍存在财务宽裕,且最大值达0.53。变量中管理层性别比例(即管理层中女性管理者人数除以管理层人数)均值为0.126 4,标准偏差为0.083 14,说明在该行业绝大部分企业中,管理层女性占管理层人数比例均较小;管理层平均年龄均值为50.754,说明在该行业中,管理层年龄差别不大,大部分在44~54岁;公司规模(公司总资产取自然对数)均值为23.275 7,表明该行业上市企业资源分布较为平均;公司资产负债率最小值为0.16,最大值为0.6,最大值最小值差别较大,这表明样本企业的资产结构较不合理。

4.3 相关性分析

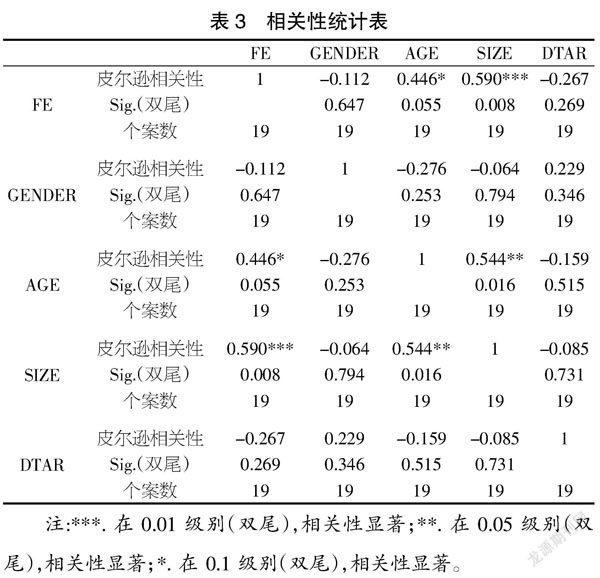

检验结果显示管理层年龄与财务宽裕度存在显著的相关关系,并在10%的水平上显著;公司规模与财务宽裕度存在显著的相关关系,并在1%的水平上显著。

通过表3分析,我们可以发现:假设1未得到验证,管理层中女性占比与财务宽裕度并没有明显的相关性,可能是因为随着时代和经济的发展,女性在受教育程度以及经历和思想上与男性并没有特别大的区别,其经营管理理念也随之趋同。假设2得到验证,管理层平均年龄与财务宽裕度呈正相关,说明在一定区间内,管理层年龄能够影响公司的财务宽裕度,并进一步影响企业的经营管理和风险。假设3得到验证,公司规模与财务宽裕度呈正相关关系,规模较大的企业,为了尽可能承担潜在风险,使公司倾向于拥有自由现金流量并减少负债水平,经理人以此拥有更强的自主决策力,通常会保持较高的财务宽裕度。假设4未得到验证,公司资产负债率与财务宽裕度没有明显关系,这些企业资产负债率差距较大,在该行业中,盈利能力强的上市公司虽然持有较多的自由现金流量,但拿出来进行分红的比例较低,从而造成财务宽裕,而盈利能力稍弱的企业也可通过股权再融资的方式偿还有息负债,逐渐形成财务宽裕状况。

5 管理建议

企业在针对公司实际情况来制定合理的财务宽裕度时,可通过以下几个方面来进行考虑:①优化高管团队结构以适应合理的财务宽裕度。管理层结构可以从多方面来进行调整,例如,从管理层年龄特征出发,如果企业需要保持较高的宽裕度,企业应该在选拔年轻、富有活力、具有冒险精神的年轻管理层的同时,用年长者来进行把关,在进行决策时,年长的管理层可以帮助降低企业风险,促进企业可持续发展。②根据公司规模大小合理控制财务宽裕度。公司规模与现金持有量有着密不可分的关系,合理的财務宽裕度不仅能够使得企业日常经营更加合理,还能够进一步完善公司结构。③上市公司及其利益相关者要积极实施监管。根据代理成本相关理论可知,内部经理人为了自身利益可能会损害公司利益,如果不加强监管,财务宽裕现象不可能得到治理。例如,针对企业存在大量的活期存款、炒股、买理财产品等行为提出疑问,对非主营业务的开展规模、收益率、预算等提出明确要求。对于公司日常经营来说,尤其需要注意利润分配环节,其现金分配方案不能仅简单考虑到行业水平和以前年度情况来为最低要求而设置,更应该从自由现金流角度出发,思考历年堆积的自由现金流量持有量,对闲置资金可能被滥用的主要环节定期或不定期地进行内部审计以强化监督。

【参考文献】

【1】干胜道,陈冉,仙场胡丹.财务宽裕:概念创立与研究话题[J].会计之友,2020(1):10-13.

【2】干胜道,刘佳敏.财务宽裕会助推并购吗[J].财经科学,2021(02):15-29.

【3】伊藤邦雄.新·现代会计入门[M].东京:日本经济新闻出版社,2014.

【4】王洁.我国上市公司盈余管理与管理层特征的相关性研究[D].昆明:云南大学,2010.

【5】胡立新,梁元芳.管理层特征与上市公司资金使用效率研究[J].会计之友,2014(09):35-37.

【6】袁春生,薛晓君.财务宽裕对企业市场绩效的影响研究[J].会计之友,2022(16):83-90.

【7】孙宋芝,徐涵.生命周期、财务宽裕与公司研发投入[J].会计之友,2021(20):86-93.

【8】王茜.我国白酒上市公司管理层特征与财务绩效的关系研究[D].合肥:安徽农业大学,2016.

【9】杨梦恬.企业内部控制质量的影响因素——基于管理层特征的实证分析[J].经营与管理,2020(07):21-30.

【10】唐茜.管理层特征与企业成长关系的实证分析——基于房地产上市公司的经验分析[J].长沙理工大学学报(社会科学版),2016,31(02):140-145.

【11】张国华,陈方正.我国上市公司盈余管理与董事会特征相关性实证研究[J].技术经济与管理研究,2006(02):42-44.

【12】张瑞稳,马辉,邱少辉.管理层特征与公司绩效关系的统计分析[J].世界标准化与质量管理,2007(08):35-38.

【13】纪春礼,李振东.管理层特征对企业国际化绩效的影响:基于中国国有控股制造业上市公司数据的实证检验[J].经济经纬,2010(03):57-60.

【14】李端生,周虹.高管团队特征、垂直对特征差异与内部控制质量[J].审计与经济研究,2017,32(02):24-34.

【基金项目】广州华商学院2021年青年学术科研项目(NO.2021HSQX08);2021校重点学科-财务管理(NO.2021HSXK07);2022年广州华商学院民办教育发展专项资金项目-财务管理省级一流本科专业建设(NO.HS2022ZYJS02)。

【作者简介】黄浠蕲(1994-),女,湖北黄冈人,助教,从事财务分析与企业价值评估研究。