换电模式渐热,谁在期待?

2022-10-27 21:23:24张书琛

电脑报 2022年40期

张书琛

每到长假,纯电动车在高速公路上的续航问题都会引发一波关注。

“一路上都不敢开快,生怕开不到下个充电站。”9月30日,纯电动车车主陈瑞从清远出发,打算从广州清远开到齐齐哈尔老家,全程3300km。路上,陈瑞经历了23次充电,最短的一次间隔56km,利用快充充电;最长的一次间隔154km充电,其间多次下高速寻找充电桩,大部分是通过高速公路服务区的公共充电设施进行充电。

由于是第一次开新能源车走高速长途,全封闭路段、电池续航虚实等问题都让陈瑞很焦虑,“一般真实续航相比官方续航数据要打八折,速度越快耗电越快、开启空调增加耗电、满载增加耗电,所以我一直在关注剩余续航里程,跑一会儿就去充电,换个心里踏实。”

陈瑞告诉电脑报,自己中途充电花费的时间最少也有四个小时,甚至还因为充电桩紧张在河南境内跟其他车主吵了一架。

据中国汽车工业协会披露数据显示,9月份国内新能源汽车销量再创历史新高,达到70.8万辆,同比增长93.9%,其中,纯电动汽车销量为53.9万辆,同比增长77.2%;新能源汽车市场占有率达到27.1%。

但是在汽车电动化加速渗透的同时,充电设备却难以满足用户的需求。据中国电动汽车充电基础设施促进联盟统计,目前全国的3819个高速公路服务区建成的充电桩只有16655个,不到全国公共充电桩总量的2%,更别说其中还有部分充电桩因维护保养不当无法使用……

陈瑞们的里程焦虑其实也是这一增长失衡状态下的具体表现。为了解决这一问题,业内只能同时探索提高电池续航里程和补能两条路。

但是动力电池在卷了几年后,囿于物理限制和技术方面的瓶颈,很难再出现前几年那样的快速迭代。补能就成了现阶段解决车主续航焦虑的最佳手段。

在补能领域,“充换电之争”长期存在。早在2008年前后,换电站就曾一度成为新能源车的热门议题,后来却因涉及到多方利益冲突和消费者不买单渐渐败下阵来,淡出消费者视野,造就了如今以插电式为主的局面。

彼时新能源车保有量少,加上换电成本相对较高,鲜有车企愿意冒险生产换电车型,第三方运营商也保持谨慎观望。而如今,新能源车在国内飞速普及,在政策、需求、技术等多重因素驱动下,天平开始倒向换电模式。

节假日车主们里程焦虑依然存在

2022年以来,除了早早布局换电模式的蔚来和服务商奥动新能源外,不断有新企业躬身入局:上游能源供应商、设备制造商,中游电池厂商、第三方换电运营商以及下游主机厂,均押码这一曾不被看好的赛道。

1月,宁德时代发布换电服务品牌EVOGO,提供标准电池块组合换电服务,当前服务对象以运营车辆为主;6月,吉利与力帆科技合资成立专门运营换电的新企业“睿蓝汽车”;9月,上汽联手宁德时代、“两桶油”(中国石化与中国石油)成立捷能智电新能源科技有限公司,入局换电站。

需求,是推动玩家入局的首要因素。

“换电模式自身的优势,在充电模式痛点暴露的情况下变得明显。”原本不看好换电模式的某车企工程师在多次亲身尝试后发现,换电模式的确降低了车主的拥车成本。

“充电耗时较长,再快也有20多分钟,而换电过程体验和加油类似,只需要三四分钟。”他认为,换电的优势之一在于时间成本低,车主换装一组充满电的电池即可驶离。

相较于部分车企热衷的快充乃至超充,换电模式下电池损耗少、安全性也更高。中信证券研报中提到,换电站中的电池充电倍率通常采用0.5-0.6C(放电速率,表示放电快慢),相较快充2C以上的充电倍率,能够大大提高电池寿命和使用周期;比之充电,换电能够减少碰撞、漏电、短路等安全事故发生,安全系数更高。

除此之外,电池的产用权分离,一方面降低了消费者的初始购置成本,另一方面也可以消除终端用户对车辆保值的顾虑。毕竟电池成本一般占整车成本的40%,无论是定价还是车辆保值率都与其息息相关。

以蔚来的租用服务BaaS(Battery as a Service)为例,用户如果购买不带电池的蔚來车型,按需租用特定电池包,同款车型(如ES6)在选择租用长续航电池包的情况下,车价相比整车购买便宜近15万元。

和动力电池发展初期类似,换电赛道也离不开政策层面的“地利”。

从2019年开始,各主管部门频繁出台新能源车换电扶持政策,落脚点主要集中在推广换电模式应用、鼓励车电分离商业模式、支持换电站建设、研究制定换电领域国家标准、加大换电车型补贴力度等方面。

“从目前出台的一些政策来看,换电模式已经不再只是补充地位,而是与充电桩并行,产业发展空间巨大。”信达证券行业分析师刘卓分析。

换电技术趋于成熟,则补齐了商业化运营的另一短板。经过长期发展,通过关键环节的迭代更新,换电技术在换电时长、兼容性及自动化程度上都有了长足进步。

最重要的是,现在换电技术储备已经可以兼容1-4款车型,加之电动车基数的快速增长,迅速壮大的新势力有理由去构建自己的换电系统。

换电的时间优势

技术成熟补全了商业化短板 图源:企查查

考虑到换电相关软硬件技术已经成熟,不存在神秘黑科技,因此早布局、并能抓住大客户资源的上游设备制造商和电池企业受到热捧。换电赛道现阶段也被业内视为处于“爆发前夜”。

东兴证券测算,乘用车换电站设备需求空间或超2200亿元,商用车换电设备需求空间或超3300亿元。其中换电设备需求将率先释放,年均复合增速将达到105.5%,未来市场空间预估超5500亿元。

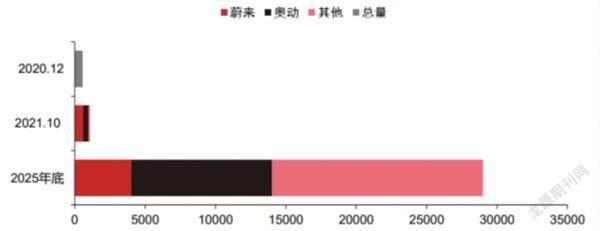

“换电产业链中,空间最大的还是中游运营环节,所以新玩家主要都集中在了换电站建设和运营这块。”重庆弗迪锂电池市场负责人分析。根据中国充电联盟统计数据,截至2022年6月乘用车换电站保有量共计1582座,而据不完全统计,到2025年新老玩家规划建设的换电站将超过3.3万座。

仅在国内有限市场抢位还不够,随着全球市场结构变化,头部企业开始将目光转向欧美市场。

欧洲主要国家从2020年起加大新能源汽车补贴扶持力度,同年欧洲的新能源汽车销量短暂超越中国。欧盟正在讨论2035年禁售燃油车;美国在2021年8月明確提出,到2030年,新能源汽车在新车销量中占比要达到一半。可想而知,未来新能源市场势必会形成三地鼎立的局面,如果头部企业不能分享欧美市场转型增长的红利,迟早会在市场竞争中败下阵来。

据路透社报道,占全球动力电池市场超30%的宁德时代曾明确表示公司开发换电服务不仅是针对中国市场,而且还将“满足全球市场的需求”;蔚来在打入欧洲的同时,换电站也作为其全场景加电服务之一落户德国,据其北美负责人加内什·耶尔所说,在2025年前蔚来将向美国客户提供换电服务。

但这一过程充满阻力。“在中国,如果实现大规模换电服务,可能会削弱特斯拉、大众和通用汽车等全球品牌的吸引力,因为他们采用的是自研的专利电池,特斯拉甚至只用自己的充电网络。”一位曾在博世汽车工作过的业内人士并不看好这一模式在欧美市场的发展,“欧美是日韩电池企业的传统市场,且欧美有计划扶持本地企业,要想让老牌车企放弃自己的电池设计和电池包定义权,需要更多条件。”

走出去步伐缓慢,国内市场同样处在早期阶段,也要面临诸多障碍,包括标准化电池产品推行困难、责任归属模糊、投资成本高等。

刘卓算了笔账,换电站单站建设(不含电池)成本超过150万元,备用电池成本为80万-90万元,远高于充电桩成本(10万元左右)。哪怕是回本周期最短的B端商用车,也要等到利用率超过29%后才能开始盈利。

况且换电模式头顶还悬着一把达摩克利斯之剑。就像手机发展一样,一旦电池材料和快充技术的发展取得突破性进展,车主没有里程、时间焦虑后,还需要换电吗?

2025年新老玩家规划建设的换电站将超过3.3万座图源:企查查

猜你喜欢

车主之友(2022年6期)2023-01-30 07:59:12

车主之友(2022年4期)2022-08-27 00:58:10

汽车实用技术(2022年13期)2022-07-19 11:54:54

车主之友(2022年5期)2022-04-06 11:54:26

中学生数理化·中考版(2021年12期)2021-12-31 03:24:42

汽车观察(2021年6期)2021-11-20 23:40:03

新能源汽车报(2020年32期)2020-09-27 23:22:11

新能源汽车报(2020年26期)2020-08-04 08:57:33

建材发展导向(2019年5期)2019-09-09 09:23:00

当代陕西(2019年15期)2019-09-02 01:52:04