2021年世界油气勘探形势分析与思考

2022-10-27 09:31窦立荣温志新王建君王兆明贺正军刘小兵张宁宁

石油勘探与开发 2022年5期

窦立荣,温志新,王建君,王兆明,贺正军,刘小兵,张宁宁

(1.中国石油勘探开发研究院,北京 100083;2.中国石油国际勘探开发有限公司,北京 100034)

0 引言

自2019年底以来,受新冠肺炎疫情和油价低位徘徊的影响,2020年世界油气勘探投资呈现较为低迷的态势[1-8]。2021年,在世界油气勘探形势依然延续新冠疫情以来的低迷态势下,全球油气勘探新发现有哪些新的特点,未来还有哪些有利勘探领域,中国3大石油公司如何调整境内外勘探业务布局?针对这些业内外人士普遍关注的问题,笔者利用埃士信能源咨询公司(IHS)等商业数据库和油公司公开资料,进行重点分析与讨论,并提出中国油公司拓展跨国油气勘探业务的几点建议。

1 全球油气勘探概况

受新冠疫情和低油价的持续影响,2021年油公司勘探投资决策依然保持审慎,勘探钻井工作量整体延续上年态势,钻井数量略有减少,但探井成功率有所提升。常规和非常规油气均有新发现,主要位于美洲和中亚-俄罗斯地区,其中中—新生界常规油气储量增长较为明显,以深水—超深水领域为主。

1.1 全球油气勘探投资变化

近 5年,全球油气勘探投资可以分为两个阶段。2017—2019年全球油气勘探投资维持在(430~440)×108美元的投资水平,逐渐走出2014年国际油价暴跌引起全球勘探投资降幅过半的阴影。但随着2019年底新冠肺炎疫情的蔓延及国际油价的再次下跌,2020—2021年全球油气勘探投资均下降约125×108美元。2021年,全球油气勘探投资 313×108美元[9],与 2020年相比基本持平,其中美洲和亚太地区勘探投资规模最大,均超过100×108美元,远高于其他地区(见表1)。

1.2 全球勘探工作量变化

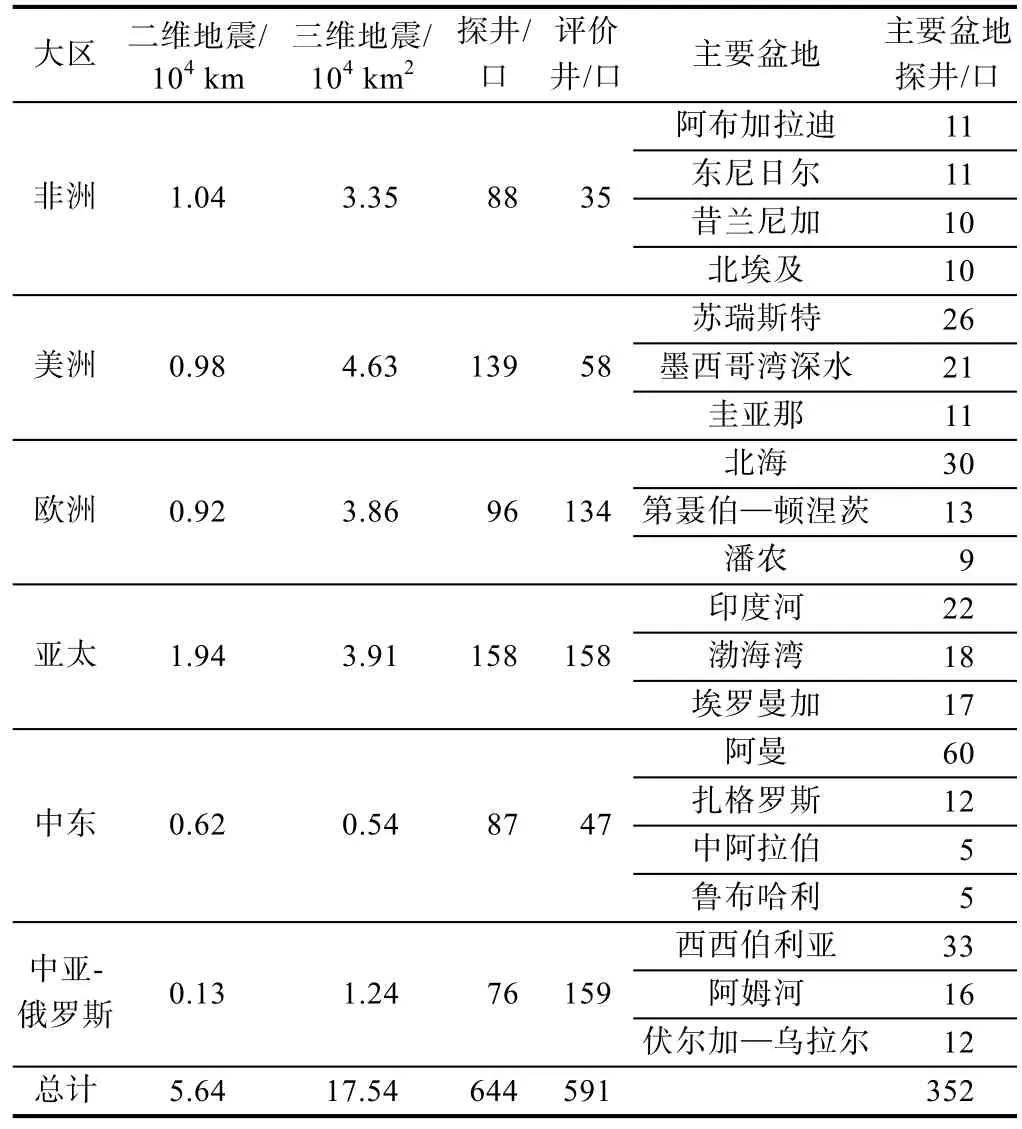

2021年全球勘探钻井工作量较上年稳中略有下降,共完钻探井和评价井1 235口,同比减少39口,其中探井644口,同比减少26口。2021年全球探井盆地分布延续2020年态势,主要位于阿曼、西西伯利亚、北海、苏瑞斯特等勘探成熟盆地,数量为25~60口(见表2)。美洲地区的圭亚那盆地自2015年以来是全球勘探热点,继续保持每年10口探井以上的勘探规模。

表2 2021年全球各大区勘探工作量统计表

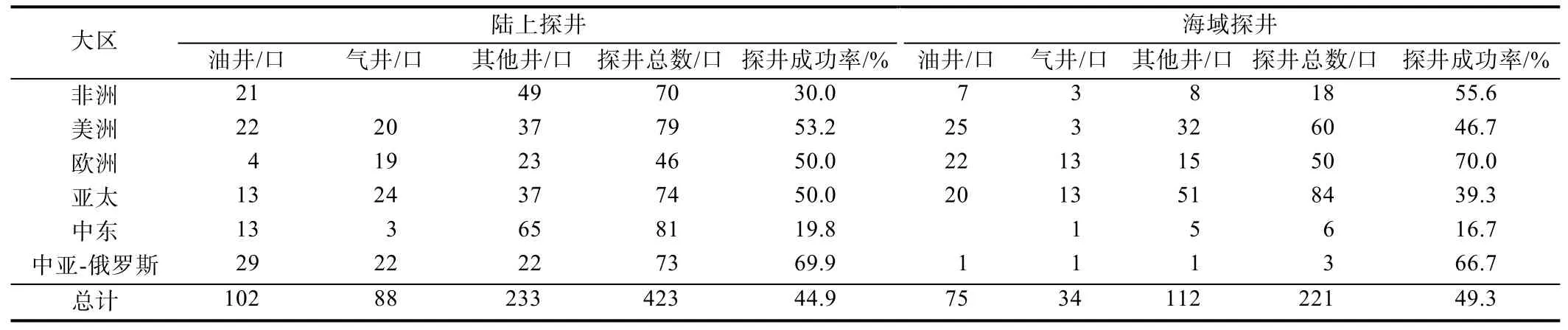

全球陆上和海域的探井数量分布不均,探井成功率同比出现差异性变化。2021年陆上共完钻423口探井,数量同比略有增加,探井成功率为44.9%,同比略有下降。海域共钻探井221口,同比减少38口,探井成功率为49.3%(见表3),高于2020年的39.4%,近3年来呈现上升趋势。其中深水和超深水领域共完钻探井66口,占海域探井的29.8%,墨西哥湾深水盆地和圭亚那盆地位居前列,分别为21口和11口,数量远高于其他盆地。虽然深水和超深水领域的探井数量占比低,但新发现油气田可采储量规模普遍高于陆上/浅水地区的勘探成熟盆地,成为2021年全球新增储量的主体。

表3 2021年完钻探井数量及成功率统计表

1.3 全球及各大区油气勘探新发现概况

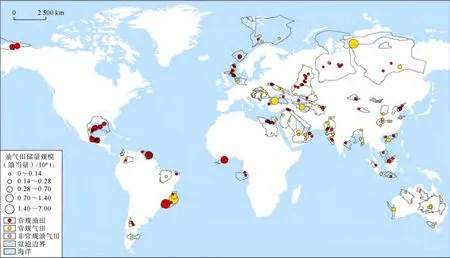

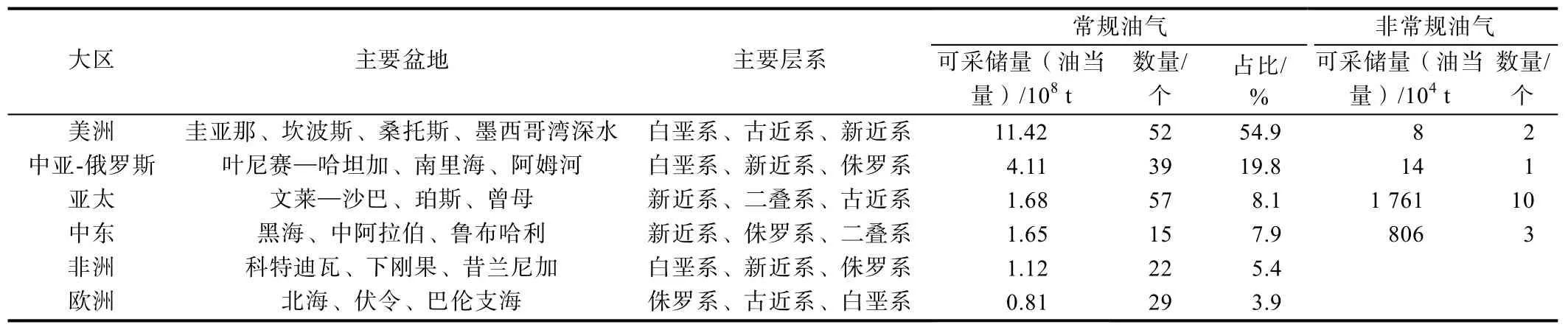

2021年全球共发现230个油气田(不含北美陆上)(见图1),其中常规油气田214个,可采储量为20.8×108t油当量[9-10],数量和储量同比均有不同程度增长;非常规油气田16个,可采储量为2 590×104t油当量,数量同比增加、储量同比下降。全球新发现常规油气田的大区储量分布极不均衡。美洲地区继续引领全球油气勘探储量发现,可采储量为11.42×108t油当量,占全球常规油气总储量的比例约 55%,远高于其他地区(见表4)。中亚-俄罗斯地区位居第2,可采储量为4.11×108t油当量。亚太、中东和非洲等地区的新发现油气储量处于第3梯队,为(1~2)×108t油当量。欧洲地区资源禀赋相对较差,勘探也最为成熟,新发现的储量规模最小,仅为8 139× 104t油当量。

图1 2021年全球(不含北美陆上)新发现油气田分布图

表4 2021年全球油气勘探新发现概况表

2 全球油气勘探新发现特点

2021年油气勘探新发现有以下4方面特点。

2.1 常规油气发现储量保持较高水平、大—中型油气田中天然气发现比例增幅明显

近 3年,新发现常规油气田基本保持在 20×108t油当量的储量水平,远高于 2016—2018年 12.7×108t油当量的平均水平。

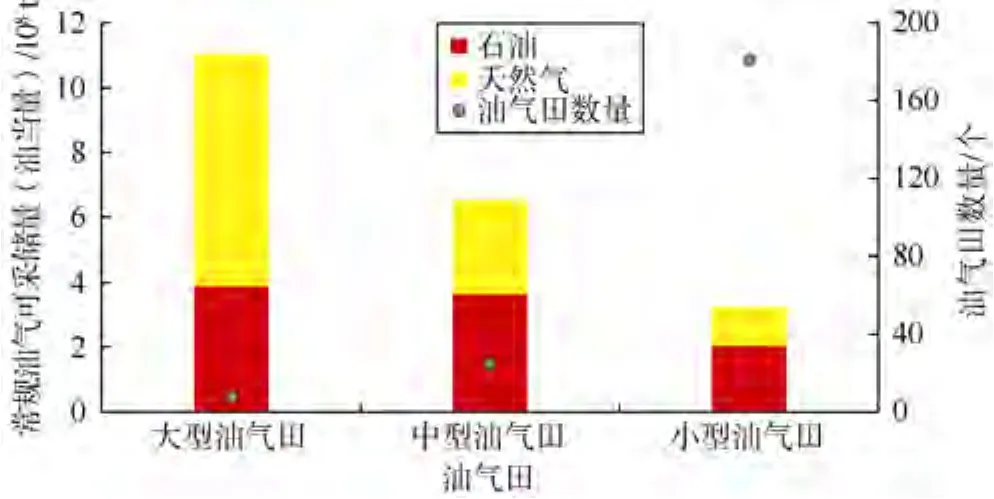

在2021年全球新发现的214个常规油气田中,共有 33个大—中型油气田(可采储量油当量大于 1×108bbl(1 bbl=0.137 t)),数量占比仅为15.4%;可采储量为17.55×108t油当量,储量占比高达84.4%(见图 2),主要分布在大西洋两岸、墨西哥湾、黑海、南里海和北极等地区(见图1)。其中,陆上和浅水领域分别发现10个和3个大—中型油气田,可采储量分别为6.23×108t油当量和4 332×104t油当量;深水/超深水领域共获20个大—中型油气田发现(见表5),可采储量10.9×108t油当量,储量同比增幅3.4%。

图2 2021年不同规模的常规油气田储量/数量柱状图

2021年,大—中型油气田储量发现以天然气为主,天然气可采储量为 1.25×1012m3(见图 2),占大—中油气田总储量的57%,高于2020年的52%。储量发现主要来自于美洲、中亚-俄罗斯和中东地区,分别为4 989×108m3、4 555×108m3和 1 814×108m3。其中,俄罗斯叶尼赛—哈坦加盆地的 Im.Ye.Zinicheva气田可采储量位居全球首位,天然气可采储量4 054×108m3;土耳其在其黑海海域发现的Sakarya North气田,为继2020年的 Sakarya大气田之后的又一个大发现,可采储量为1 360×108m3;巴西坎波斯盆地Mairare和Urissane油气田为美洲地区最大的2个天然气发现,天然气可采储量分别为 1 479×108m3和 811×108m3。

2.2 大—中型油气田主要发现于被动陆缘盆地深水/超深水和白垩系储集层

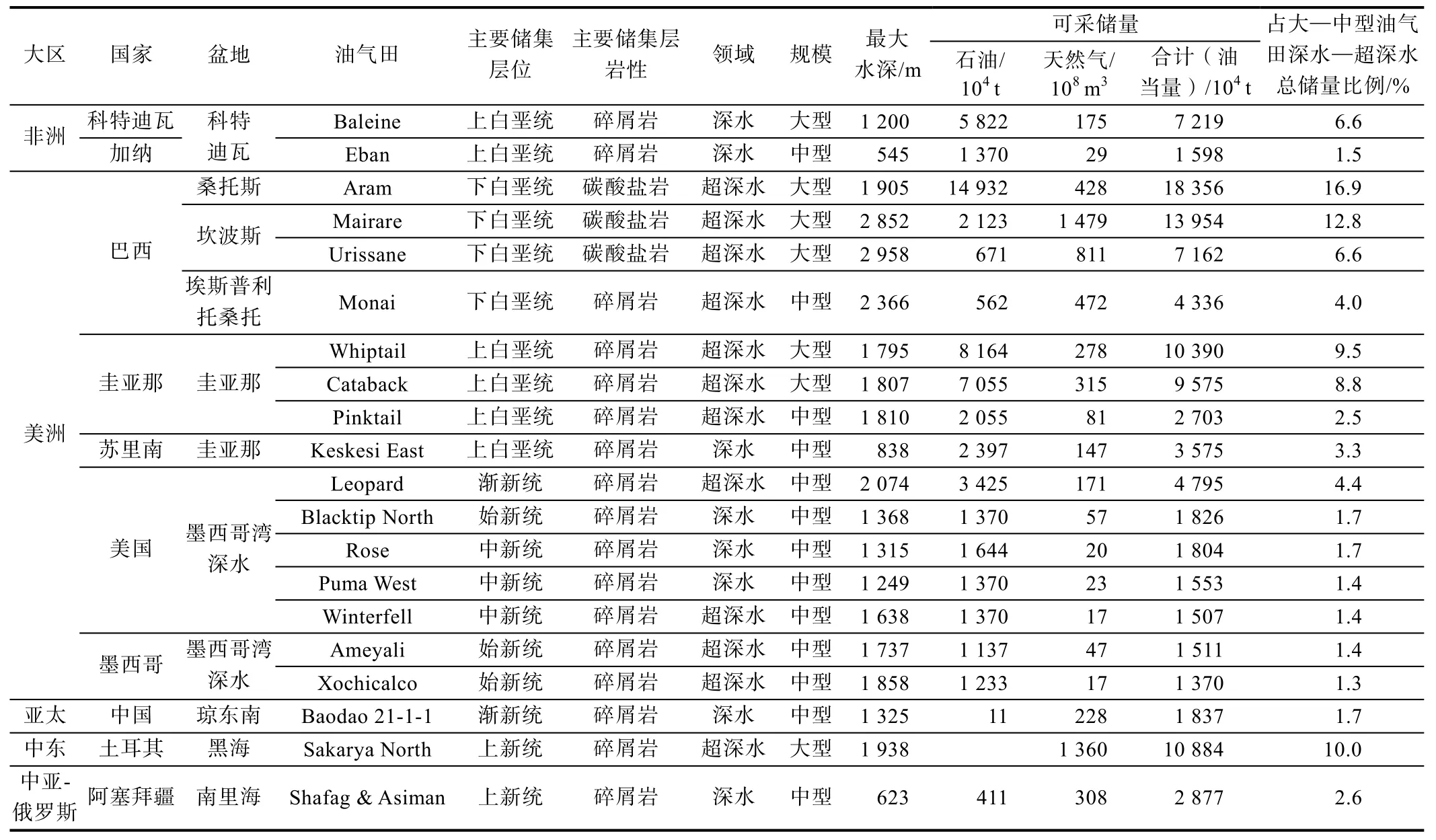

大—中型油气田主要分布于大西洋两岸的圭亚那、坎波斯、桑托斯、科特迪瓦和埃斯普利托桑托盆地以及墨西哥湾等被动大陆边缘盆地深水/超深水领域,可采储量为9.3×108t油当量,占深水和超深水总储量的85%(见表5)。其中,水深超过1 500 m的超深水领域共获12个油气田发现,数量占比为60%,可采储量达8.65×108t油当量,占深水和超深水总储量的80%,展现出良好的勘探前景。

表5 2021年全球新发现深水/超深水大—中型油气田统计表

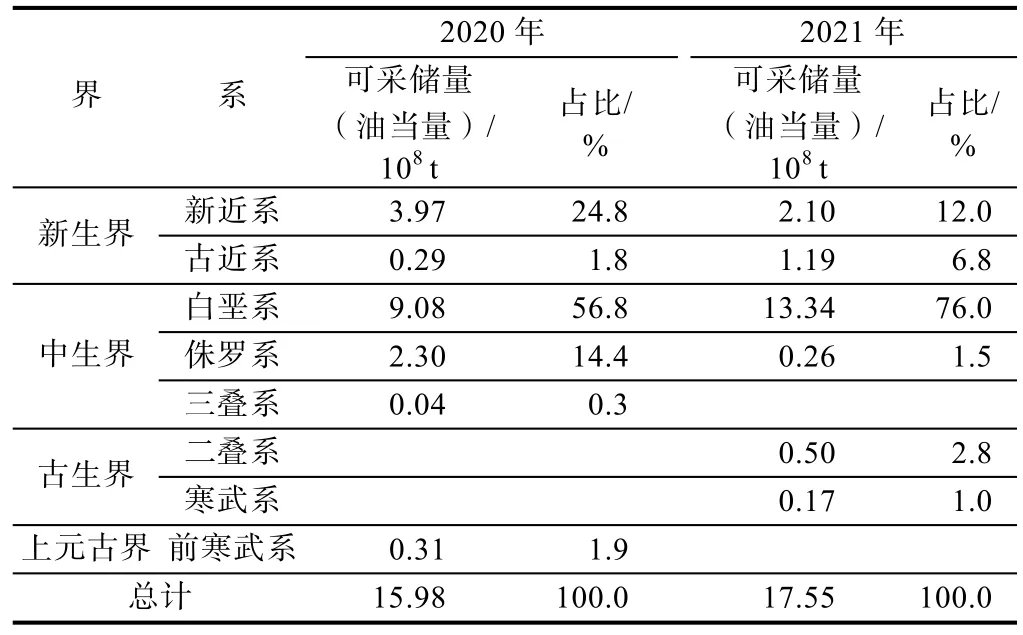

近年来,大—中型油气田的储量贡献主要来自中—新生界储集层(见表6),其中白垩系油气储量规模最大。2021年发现的白垩系储量合计13.34×108t油当量,占大—中型油气田总储量的76.0%,高于2020年的56.8%。白垩系储集层主要分布在巴西的桑托斯、坎波斯和埃斯普利托桑托等盆地、俄罗斯的叶尼赛—哈坦加盆地、圭亚那盆地、墨西哥的维拉克鲁斯盆地和苏瑞斯特盆地、阿拉斯加北坡盆地以及西非的科特迪瓦盆地,可采储量占大—中型油气田总储量的74.7%。

表6 2020与2021年大—中型油气田各层系可采储量统计表

2.3 陆上富油气盆地深层常规油气勘探不断取得突破

2021年共发现17个陆上深层常规油气田,占新发现油气田总数的 7.9%;可采储量 1.34×108t油当量,占总储量的6.4%,主要分布在墨西哥、沙特阿拉伯、哥伦比亚、俄罗斯、巴基斯坦、乌克兰、中国和阿曼等国家。墨西哥的苏瑞斯特盆地和维拉克鲁斯盆地获得4个白垩系油气田发现,圈闭顶部埋深5 270~6 990 m,可采储量合计9 881×104t油当量,占墨西哥新发现陆上油气田总储量的 53%。近年来,沙特阿拉伯重视二叠系及以下深层油气勘探,2021年在中阿拉伯盆地发现的Shadoon气田的储集层为下二叠统Unayzah组砂岩,可采储量为2 402×104t油当量,占中东深层可采储量的99.8%。俄罗斯Lukoil、Tekhn Komp和Yugraneft等独立石油公司,在西西伯利亚盆地深层发现 4个侏罗系砂岩油田和 1个三叠系—二叠系基岩油藏,可采储量合计311×104t油当量。

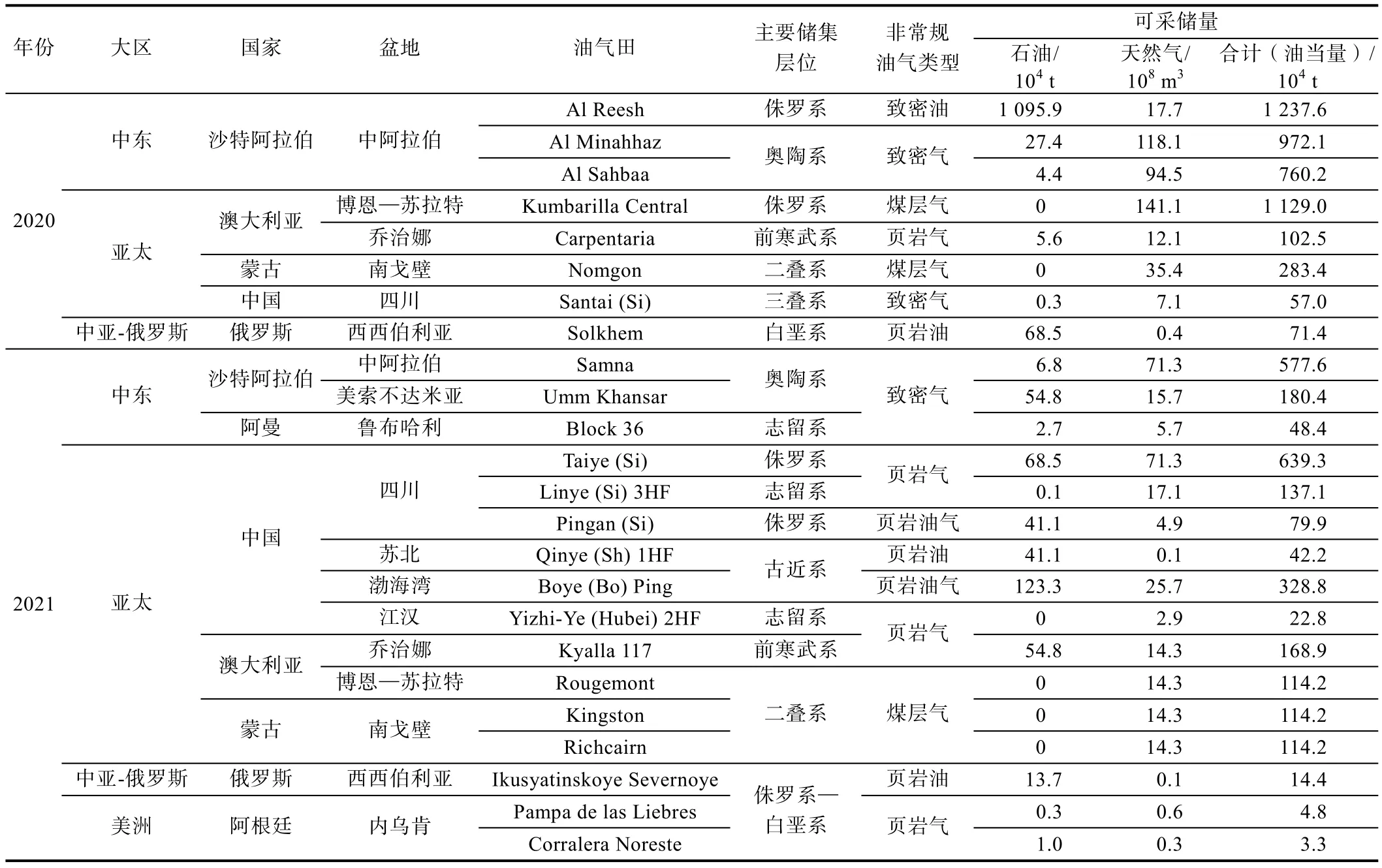

2.4 非常规油气勘探发现数量增多

2021年非常规油气勘探,呈现多点开花之势,在沙特阿拉伯、中国、蒙古、澳大利亚、阿曼、阿根廷和俄罗斯等多个国家,共发现16个非常规油气田(见图1、表7),数量与2020年相比增加1倍。以沙特阿拉伯为例,近年来,沙特阿拉伯积极布局非常规油气勘探,由于天然气等清洁能源占比较低,沙特阿美公司计划在 2030年前提高天然气在其能源结构中的份额,持续加强非常规天然气勘探。继2020年在中阿拉伯盆地获得非常规油气发现后,沙特阿美公司扩大勘探范围,2021年在中阿拉伯盆地持续获得发现的同时,还在美索不达米亚盆地首次发现非常规气田(见表7)。中阿拉伯盆地Samna气田储集层为上奥陶统Sarah组砂岩,储集层厚度150 m,顶部埋深5 500 m,日产天然气16.4×104m3;美索不达米亚盆地Umm Khansar气田储集层为奥陶系Qasim组砂岩,顶部埋深3 100 m,日产天然气5.65×104m3、凝析油43.3 t,两口井证实可采储量合计87×108m3,预示中东地区古生界致密油气良好的勘探前景。

表7 2020与2021年全球(不含北美)新发现非常规油气田可采储量对比表

3 三类石油公司勘探业务发展态势

3.1 国际油公司

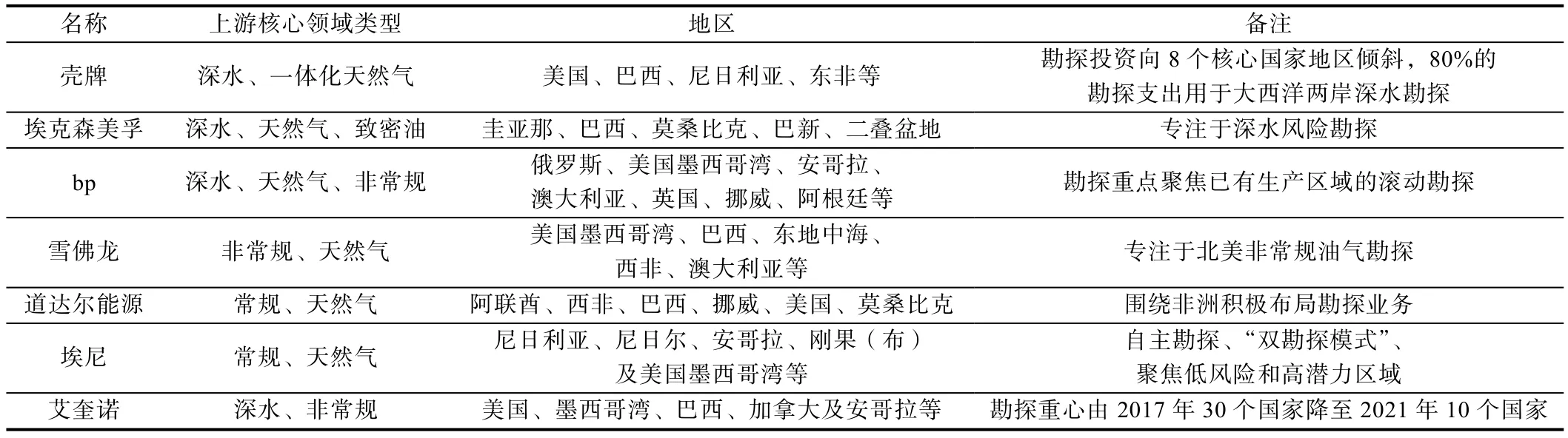

3.1.1 不断调整勘探业务布局,聚焦核心优势勘探领域

国际石油公司通常是指那些资金实力雄厚、跨国经营广泛、实施油气上下游一体化经营的石油公司,国际化、一体化是这些公司的基本特征,是上游勘探活动的重要参与者。近年来世界油气行业形势发生较大变化,国际7大石油公司(埃克森美孚、bp、壳牌、道达尔能源、雪佛龙、艾奎诺、埃尼)上游持续收缩全球勘探业务范围,更加聚焦核心领域[2,4,11](见表8)。据统计[12-14],艾奎诺勘探重心由2017年30个国家降至2021年10个,重点资产是美国非常规油气和墨西哥湾、巴西的深水油气。壳牌勘探投资向 8个主要国家和地区倾斜(美国、巴西、尼日利亚等),公司将80%的勘探支出用于大西洋两岸深水油气勘探,且2025年以后将不再进入新的前沿盆地。道达尔能源继续聚焦大非洲战略,近5年上游并购总额达275×108美元,其中40%集中在非洲,并且通过多次谈判最终于2021年获取乌干达资产,确立区域勘探的主导地位。虽然受低油价影响,道达尔能源减少了勘探支出,积极实施参股战略获得勘探区块,但在撒哈拉以南非洲和亚洲的前沿勘探地区,仍坚持担任作业者。在勘探支出分配上,道达尔能源将 50%的支出用于已有发现的新兴热点盆地、35% 用于成熟盆地、15% 用于高潜力的前沿盆地。

表8 国际石油公司油气上游业务核心领域及勘探特点

3.1.2 积极开展深水、非常规油气勘探,更加重视天然气勘探

从资产类型来看,国际油公司积极开展深水、天然气与非常规油气勘探,新增的上游资产也逐步回归各油公司的本土优势地区和境外优势领域。不同公司核心资源有所差异,在归核化的过程中新增储产量类型明显分化。与国家石油公司新增储产量以常规陆上、浅水等类型不同,多数国际大型石油公司储产量增长主要来自于深水与非常规油气领域[7,15-16]。以埃克森美孚为例,作为油气行业中最活跃的勘探参与者之一,近年来勘探成果显著,2021年公司继续聚焦深水勘探,在圭亚那获得3个油气发现。自2015年Liza-1发现以来,公司在圭亚那油气发现持续突破,核心区块Stabroek区块累计达到18个油气发现,可采资源量超过12.6×108t油当量,该地区探井成功率接近80%[17]。同时2021年继续加大本土二叠盆地非常规油气勘探开发力度,使其成为本土油气产量最重要的增长点。

低碳化趋势则是驱动天然气长期增长的主要因素。近年来,天然气已经成为能源转型的发力点,油公司积极推进组织架构调整[16],重视天然气领域勘探,持续巩固上游气源。道达尔能源2021年加大了莫桑比克海域1区块和俄罗斯北极2等天然气项目的勘探开发进程,显著提升了天然气储量和资源规模。埃尼通过联合勘探等多途径,提升天然气储产量规模,并重点布局印尼、尼日利亚、安哥拉、莫桑比克和埃及等国上游勘探开发项目。

3.1.3 低油价环境下重视精细/滚动勘探,增加前沿领域风险勘探储备

在低油价与能源转型压力下,本土资源禀赋不足的欧洲国际公司不断调整勘探业务布局。以埃尼为例,该公司非常重视自主勘探活动,聚焦低风险和高潜力区域,多数投资用于能够快速开发和获取现金流的靠近现有设施的精细或滚动勘探,少量投资用于未经过钻井但有重大发现潜力的风险勘探[18]。在2020—2023年规划中,勘探投资中将有40%用于滚动勘探,40%用于精细勘探,20%用于前沿风险勘探。近年来埃尼相继取得多个重大发现。过去10年间,年均新发现油气可采储量为0.38×108t油当量,发现成本约7.1美元/t(1美元/bbl)油当量。同时公司利用“双勘探模式”加快勘探资产向现金收益的转化,使得勘探成为公司增长和创造现金的核心业务,有效支持了公司进一步的勘探活动。埃尼连续 4年被提名为全球石油行业最佳勘探公司。

3.2 国家石油公司加大本土资源勘探力度,加强跨国合作

国家石油公司是指那些由国家投资组建、以实施国家战略目标为使命的石油公司,具有代表国家、维护国家权益、为国家总体利益服务的基本特征。近年来,基于全球能源低碳转型及能源安全考量,国家石油公司大力加强国内资源勘探开发尤其是天然气业务,持续扩大天然气的产量占比。积极推动本土资源对外招标与开发进程,包括非常规资源,坚守油气龙头地位,带动整体能源转型。如巴西国油、阿联酋国油、中国三大国家石油公司持续加大国内勘探力度,积极通过增加国内资源供给确保能源供应安全,并寻求长期可持续发展。阿联酋国家石油公司近年来加大了本土资源的对外招标力度,如2022年首次推出了1批非常规区块招标。

卡塔尔国家石油公司近两年持续与国际大油公司合作进入境外勘探区块,坚持非作业者跟随策略,积极提升海外油气资产配置。主要国际合作伙伴包括埃克森美孚、壳牌、埃尼和道达尔能源等,国际资产分布在摩洛哥、巴西、阿曼、墨西哥、南非和阿根廷等国家,2017年4月与埃克森美孚一起获得塞浦路斯20区块许可;2017年11月与埃尼一起获得阿曼52区块,持股30%;12月与道达尔能源一起获得南非海域 11B/12B区块25%权益。

3.3 独立石油公司聚焦核心领域,发挥区域协同优势

独立石油公司是指营业收入主要来自油气勘探开发业务公司,在石油天然气行业中仅从事勘探和开发业务,运营中不包含营销和炼油,少数公司具有国际业务,更多公司则聚焦本国油气业务。对比国际和国家石油公司,市场环境变动对独立石油公司发展状况的影响更大。近年来,独立石油公司上游逐渐由举债规模扩张转向减债谨慎发展转变,规模发展转向生存发展,兼并整合发挥协同效益。从北美非常规油气企业为代表的独立油公司专注于创造利润、支付股息和减少债务,上游勘探业务趋向保守。2019年前,随着国际市场环境的改善和油价的稳步回升,独立石油公司纷纷通过聚焦优势领域、做大做强核心资产等方式来获得快速发展。但是2020年新冠肺炎疫情和油价暴跌再次改变了独立石油公司的发展基调,从追求核心资产规模发展转向大幅降本求生存。如康菲的勘探活动主要集中于非常规油气,在美国本土坚决退出路易斯安那州中部的奥斯汀白垩系勘探活动,继续聚焦于特拉华、鹰滩等陆上非常规油气主产区,同时大手笔并购壳牌在二叠盆地的非常规资源,扩大区域规模优势。

4 全球未来有利勘探领域

综合2021年全球新发现、新资料和新认识,对全球未来有利勘探领域及资源潜力进行了重新评价,进一步明确了海域深水常规、陆上深层常规和非常规油气3大领域未来有利勘探方向。

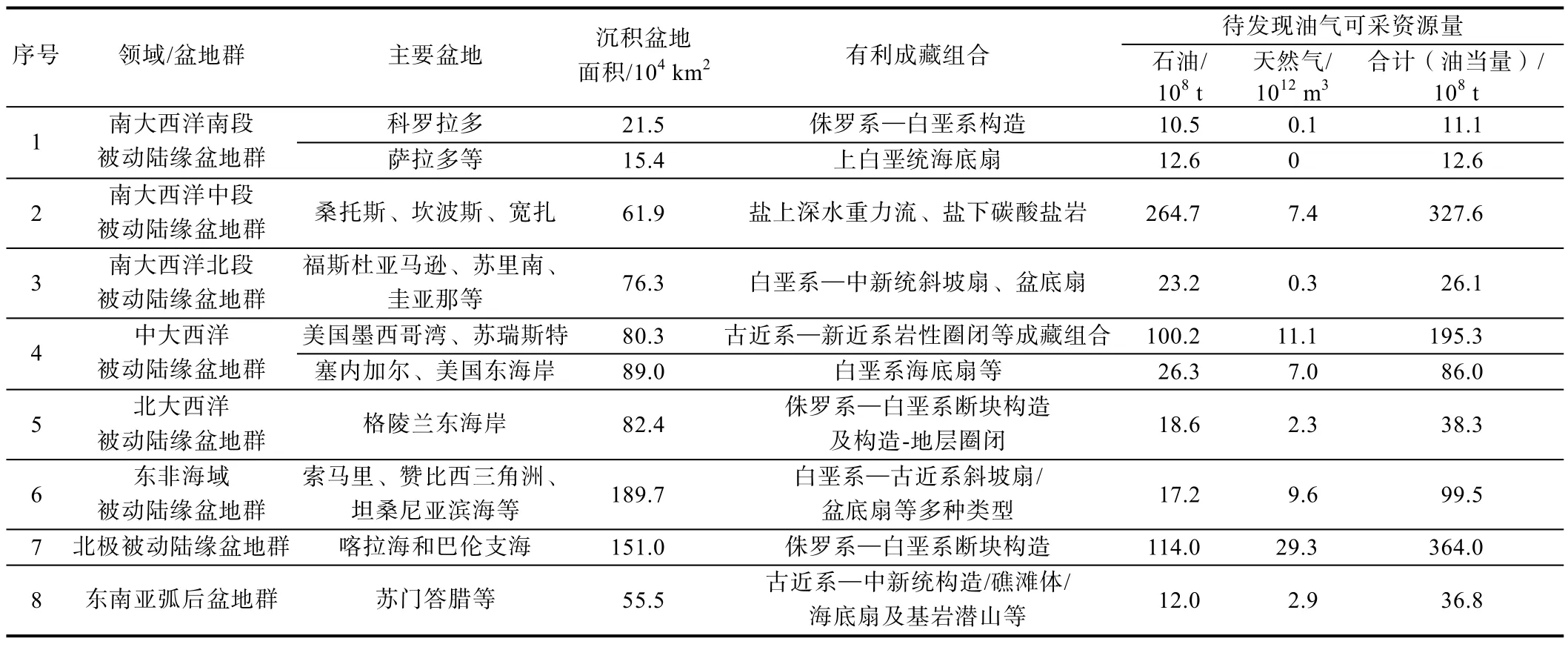

4.1 深水常规油气勘探方向

海域勘探程度低、资源潜力大,是未来最重要的勘探领域,主要涉及被动陆缘和弧后两大类盆地。包括8大盆地群(见表9):①南大西洋南段被动陆缘盆地群,目标为科罗拉多盆地侏罗系—白垩系构造、萨拉多等盆地上白垩统海底扇等成藏组合,待发现油气可采资源量为23.7×108t油当量。②南大西洋中段被动陆缘盆地群,目标主要为桑托斯、坎波斯、宽扎盆地的盐上深水重力流、盐下碳酸盐岩等,待发现油气可采资源量为327.6×108t油当量。③南大西洋北段被动陆缘盆地群,包括福斯杜亚马逊、苏里南、圭亚那等盆地的白垩系—中新统斜坡扇、盆底扇,待发现油气可采资源量为26.1×108t油当量。④中大西洋被动陆缘盆地群,目标为美国墨西哥湾、苏瑞斯特盆地古近系—新近系岩性等成藏组合和塞内加尔、美国东海岸盆地白垩系海底扇等成藏组合,待发现油气可采资源量为281.3×108t油当量。⑤北大西洋被动陆缘盆地群,目标主要包括格陵兰东海岸盆地侏罗系—白垩系断块构造及构造-地层成藏组合,待发现油气可采资源量为38.3× 108t油当量。⑥东非海域被动陆缘盆地群,目标索马里、赞比西三角洲、坦桑尼亚滨海等盆地白垩系—古近系斜坡扇/盆底扇等多种类型成藏组合,待发现油气可采资源量为99.5×108t油当量。⑦北极被动陆缘盆地群,包括喀拉海和巴伦支海盆地的侏罗系—白垩系断块构造,待发现油气可采资源量为364×108t油当量。⑧东南亚弧后盆地群,包括古近系—中新统构造/礁滩体/海底扇及基岩潜山等成藏组合,待发现油气可采资源量为 36.8×108t油当量[2,19-21]。

表9 海域常规油气勘探领域与待发现资油气可采源量统计表

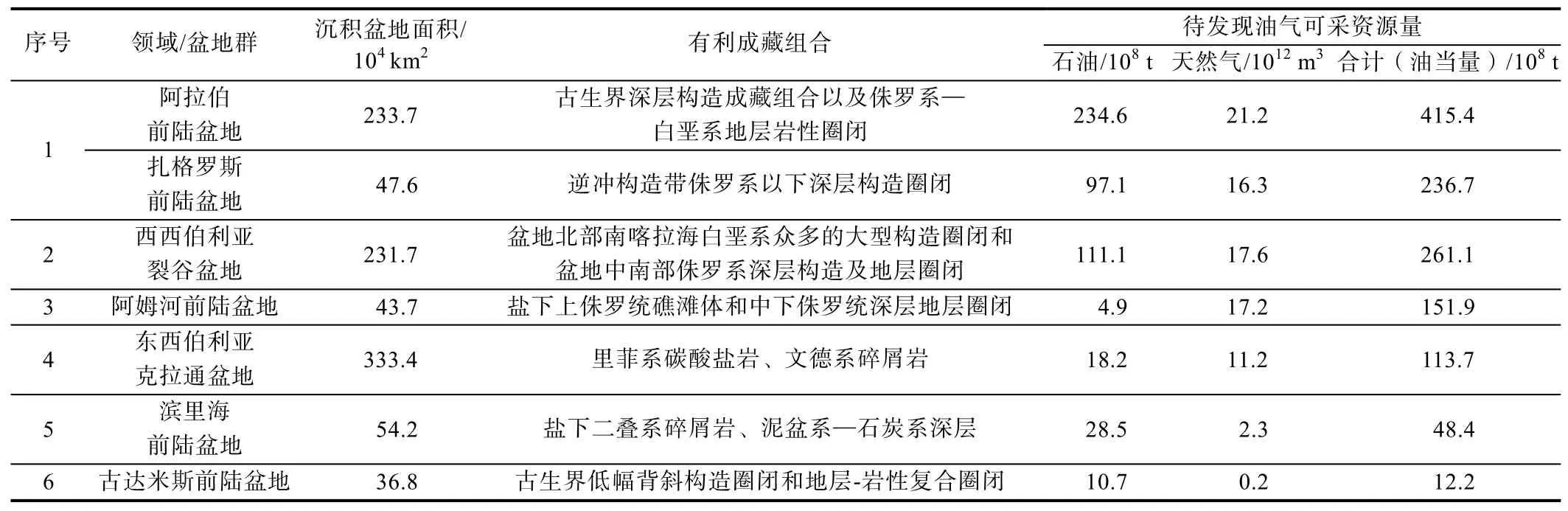

4.2 深层常规油气勘探方向

由于陆上盆地常规油气勘探程度相对较高,未来有利勘探领域主要位于克拉通、裂谷和前陆盆地的深层,重点包括 6大盆地(见表 10):①阿拉伯/扎格罗斯前陆盆地,其中阿拉伯盆地主要包括古生界深层构造成藏组合以及侏罗系—白垩系的地层岩性圈闭,预测待发现可采资源量为415.4×108t油当量,扎格罗斯盆地,主要目标是逆冲构造带侏罗系以下深层构造圈闭,预测待发现可采资源量为 236.7×108t油当量。②西西伯利亚裂谷盆地,目标为盆地北部南喀拉海白垩系众多的大型构造圈闭和盆地中南部侏罗系深层构造及地层圈闭,预测待发现可采资源为261.1×108t油当量。③阿姆河前陆盆地,目标为盐下上侏罗统礁滩体和中下侏罗统深层地层圈闭,预测待发现可采资源量为151.9×108t油当量,以天然气为主。④东西伯利亚克拉通盆地,目标为里菲系碳酸盐岩、文德系碎屑岩,预测待发现可采资源量为 113.7×108t油当量。⑤滨里海前陆盆地,目标主要包括盐下二叠系碎屑岩、泥盆系—石炭系深层成藏组合等,预测待发现可采资源量为48.4×108t油当量。⑥北非古达米斯前陆盆地,目标主要包括古生界低幅背斜构造圈闭和地层-岩性复合圈闭,预测待发现可采资源量为12.2×108t油当量[2, 19-21]。

表10 陆上(含深层)常规油气勘探领域与待发现油气可采资源量统计表

4.3 非常规油气有利勘探方向

近年来,由于受技术和开采成本的影响,非常规油气呈现差异化发展趋势,其中致密油气和页岩油气的勘探开发进展迅速,未来仍是重要的发展方向。

页岩油(含致密油)未来有利勘探领域主要分布于7大盆地(群)(见表11):①北美前陆盆地群,其中二叠、阿巴拉契亚和威利斯顿等盆地以泥盆系—石炭系成藏组合为主,海湾、丹佛和粉河等盆地以白垩系成藏组合为主,页岩油技术可采资源量为313×108t。②安第斯前陆盆地群,主要包括亚诺斯、普图马约、马拉农和内乌肯等盆地,有利成藏组合为侏罗系—白垩系,页岩油技术可采资源量为89×108t。③北非前陆盆地群,主要包括阿特拉斯褶皱带、三叠—古达米斯等盆地,有利成藏组合为志留系、泥盆系,页岩油技术可采资源量为43×108t。④中西非裂谷系盆地群,主要包括邦戈尔盆地、南乍得盆地、穆格莱德、迈卢特等盆地,有利成藏组合为白垩系湖相页岩油,页岩油技术可采资源量为 20×108t。⑤俄罗斯前陆/裂谷盆地群,西西伯利亚盆地有利成藏组合为上侏罗统巴热诺夫组,蒂曼—伯朝拉和伏尔加—乌拉尔盆地为泥盆系多玛尼克组,页岩油技术可采资源量为130×108t。⑥阿拉伯/扎格罗斯前陆盆地,主要为扎格罗斯盆地和阿拉伯盆地,有利成藏组合为侏罗系、白垩系海相页岩油,页岩油技术可采资源量为52×108t。⑦东南亚弧后盆地群,主要包括北苏门答腊、中苏门答腊和南苏门答腊等盆地,有利成藏组合为新生界湖相页岩油,页岩油技术可采资源量为13×108t[21-24]。

表11 页岩油和含致密油重点领域及技术可采资源量统计表

致密气和页岩气未来重点勘探领域主要分布于 7大盆地(群)(见表12):①北美前陆盆地群,其中二叠、阿巴拉契亚和威利斯顿等盆地有利成藏组合为泥盆系—石炭系,海湾盆地、粉河盆地以白垩系为主,页岩气技术可采资源量为79×1012m3。②南美中部克拉通盆地群,主要包括亚马逊、查考—巴拉那等盆地,有利成藏组合为泥盆系—石炭系,页岩气技术可采资源量为19×1012m3。③安第斯前陆盆地群,主要包括内乌肯、麦哲伦等盆地,有利成藏组合为侏罗系—白垩系,页岩气技术可采资源量为21×1012m3。④北非前陆盆地群,主要包括阿特拉斯褶皱带、三叠—古达米斯等盆地,有利成藏组合为志留系和泥盆系,页岩气技术可采资源量为26×1012m3。⑤俄罗斯前陆/裂谷盆地群,西西伯利亚盆地有利成藏组合为上侏罗统巴热诺夫组;蒂曼—伯朝拉和伏尔加—乌拉尔盆地为泥盆系多玛尼克组,页岩气技术可采资源量为14×1012m3。⑥阿拉伯/扎格罗斯前陆盆地,主要包括扎格罗斯、阿拉伯等盆地,有利成藏组合为侏罗系、白垩系和志留系,页岩气技术可采资源量为16×1012m3。⑦澳大利亚中部克拉通盆地群,主要包括坎宁、麦克阿瑟和埃罗曼加等盆地,有利成藏组合为泥盆系—石炭系,页岩气技术可采资源量为12×1012m3[21-24]。

表12 页岩气和致密气重点领域及技术可采资源量统计表

5 海外油气勘探业务发展建议

伴随今年油价上升、后疫情时代逐步回归正常,地缘冲突加剧,世界油气勘探形势有望重新触底反弹。基于2021年全球油气勘探形势及未来有利勘探领域分析,针对中国油公司跨国油气勘探业务发展提出4点建议。

5.1 通过投标超前进入深水前沿盆地,获得发现后采用“双勘探模式”经营

2021年,全球深水、超深水领域大中型油气发现延续多年态势,在全球油气发现中继续占据主导地位,进一步揭示被动大陆边缘深水前沿领域良好的勘探前景。因此,不断拓展深水油气勘探业务是国际油公司勘探战略的必然选择[25]。基于资源国前沿盆地主要通过招标形式对外合作,近几年可以通过积极投标获得的合作机会包括:①东非莫桑比克海域第 6轮勘探区块招标,主要涉及安戈谢和赞比西三角洲两个有利含油气盆地,前者主要发育上白垩统、古近系海底扇两套有利成藏组合,后者发育白垩系三角洲砂岩成藏组合。②东非索马里第 1轮海域区块招标,主要涉及索马里滨海盆地,包括侏罗系生物礁滩体和白垩系/古近系斜坡扇3套有利成藏组合。③阿根廷第2轮海域区块招标,重点是阿根廷滨海盆地深水上白垩统海底扇。④格陵兰海域第 1轮招标区块,重点是东部沿海盆地侏罗系构造圈闭。

进入发现后采用埃尼“双勘探模式”进行经营管理。2006年以来,埃尼在环非洲地区主要通过招标斩获深水区块74个,面积38×104km2,2011年以来陆续获得 5个大气田发现,在首气前,仅 Zohr和 Mamba两个大发现就为埃尼挣得超过100×108美元转让收入。通过这种方式,不但能够快速回收成本,而且能够使勘探项目在开发建产前就能实现良好经济效益。

5.2 通过参股等多种方式进入新兴热点盆地未钻区块,快速实现增储上产

2015年以来,圭亚那盆地上白垩统深水扇、桑托斯盆地白垩系盐下礁滩体、西西伯利亚盆地南喀拉海侏罗系—白垩系构造等领域勘探不断有大油气田发现,进一步证实一旦某个前沿盆地勘探获得突破后,通常会迅速成为勘探热点并引领未来 5~10年甚至更长时间的储量增长[7]。针对这一特点,国际/独立石油公司通常会迅速抢占其周边具有相似地质背景或相同成藏组合的勘探区块。目前建议积极进入的热点盆地重点领域包括巴西海域桑托斯—坎波斯盆地盐下礁滩体、墨西哥湾深水新近系海底扇、西西伯利亚南喀拉海侏罗系—白垩系构造圈闭、西南非沿海盆地深水海底扇和黑海盆地中新统海底扇等。

由于同一盆地相同成藏组合已经被证实,周边未钻区块地质风险低、资源潜力大,进入成本一般较高。如果政府通过招标开放周边区块,竞标公司一般以极高的政府利润油分成比和高昂的签字费方能胜出。如2006—2012年巴西国油主导勘探的巴西桑托斯—坎波斯盆地盐下核心区连续突破后,2013年开始对外招标,中标区块政府利润油分成比一般都在 65%~75%,签字费最高达13×108美元。如果油公司钻前引入合作伙伴,进入者往往也要以比较高的代价通过条件支付方式才能进入。以道达尔能源2019年进入圭亚那盆地苏里南境内58区块为例。2015年阿帕奇招标进入圭亚那盆地苏里南境内的58区块,2015—2019年圭亚那境内不断有大发现,道达尔能源以作业者 50%权益进入后按比例支付勘探成本,外加条件支付:商业成功后再付1×108美金现金,开发支付75%投资。

5.3 以联合研究形式与资源国国家石油公司合作,积极介入陆上富油气盆地深层天然气精细勘探

2021年,陆上阿拉伯、西西伯利亚、苏拉斯特等盆地深层精细勘探持续有新的油气特别是天然气发现,进一步表明陆上富油气盆地深层油气特别是天然气精细勘探潜力依然很大[9-10]。国内陆上盆地勘探历经60多年探索与实践,在东部裂谷盆地、中西部克拉通及前陆盆地,都已形成了较成熟的精细勘探理论技术体系。积极发挥中国油公司自身技术优势,通过超前联合研究形式,加大与资源国油公司陆上深层油气勘探合作,能够把技术优势转化为海外勘探的发展优势,提升海外勘探效益。陆上深层油气田主要分布在前陆冲断带、克拉通盆地中下组合和裂谷盆地深层,层位上以古生界和中新生界为主。值得重点关注的领域包括:俄罗斯陆上伏尔加—乌拉尔、蒂曼—伯朝拉、西西伯利亚及东西伯利亚 4大富油气盆地古生界碳酸盐岩和侏罗系碎屑岩,中东阿拉伯—扎格罗斯前陆盆地,西北非前陆盆地古生界,安第斯弧后前陆盆地群斜坡带中生界等。

5.4 重点关注沙特、俄罗斯等国家非常规油气合作机会,利用国内成熟理论技术优势择机进入

虽然碳中和推动能源转型加速,但据国内外多家机构预测,即使在最激进情景下,2050年油气仍将占世界一次能源消费的 20%以上,油气行业不会快速退出历史舞台,非常规油气资源依然是常规油气资源有效的接替资源[21,26]。当前随着非常规油气理论的完善和开采技术的进步,使全球非常规油气工业化生产具备了一定的基础。已形成了以富有机质页岩为核心的细粒沉积学和连续油气聚集理论,逐渐发展了地球物理“甜点”预测、水平井体积压裂、微地震监测和平台式“工厂化”开采等先进技术。非常规油气理论和技术的不断发展完善,使得国内致密油气的勘探开发日益成熟[27-30]。相比常规油气资源利用,全球很多地区的非常规油气资源利用刚刚开始,中国油公司可以利用国内成熟配套的致密油气技术为突破口,通过带动国内钻井压裂等工程技术走出去,发挥一体化优势,选择地质条件优越的俄罗斯西西伯利亚裂谷盆地侏罗系、北非三叠—古达米斯前陆盆地志留系、中东阿拉伯前陆盆地侏罗系/白垩系/志留系等重要领域,通过与资源国国家石油公司合作,稳步推进非常规油气跨国勘探开发,获取相对优质资源。

6 结论

受2020年新冠肺炎疫情和油价低位徘徊的持续影响,2021年,世界油气勘探投资额度、完钻探井和评价井工作量与上年相比小幅下降,但探井成功率特别是深水探井成功率明显提升。

油气新发现储量同比略有增加,深水领域仍为常规大中型油气田发现的主战场,陆上富油气盆地深层常规油气勘探依然延续良好态势。沙特、俄罗斯及中国等国非常规油气勘探不乏亮点。

国家石油公司、国际油公司及独立石油公司持续深度调整境内外勘探业务布局。国家石油公司在加大本土资源勘探开发力度的同时,不断加强境外勘探类项目合作。国际公司低油价环境下,利用资产特点及技术优势,持续聚焦核心领域,高度重视前沿深水领域勘探、陆上富油气盆地深层以天然气为主的精细勘探和以致密油气/页岩油气为主的非常规油气勘探。

通过研究,进一步明确了全球海域深水、陆上深层和非常规 3大领域未来有利勘探方向。海域深水常规油气有利勘探方向为大西洋两岸、东非海域、北冰洋周缘和东南亚海域的 8大盆地群。陆上深层有利勘探方向为阿拉伯/扎格罗斯、西西伯利亚和阿姆河等 6大盆地。页岩油气(含致密油气)勘探方向为北美前陆盆地、安第斯前陆盆地和北非前陆盆地等 9大盆地群。

针对中国油公司跨国油气勘探业务发展提出 4点建议:①通过投标超前低成本进入全球深水前沿盆地,获得油气发现后采用“双勘探模式”经营;②通过参股等多种方式进入全球新兴热点盆地未钻区块,快速实现规模发现;③以联合研究形式与资源国国家石油公司合作,积极进入陆上富油气盆地深层;④重点关注沙特、俄罗斯等国家非常规油气合作机会,利用国内成熟理论技术优势择机进入。

猜你喜欢

当代水产(2022年8期)2022-09-20

矿产勘查(2020年1期)2020-12-28

矿产勘查(2020年11期)2020-12-25

矿产勘查(2020年7期)2020-12-25

中国海上油气(2020年1期)2020-10-18

中国有色冶金(2018年1期)2018-02-01

中国蜂业(2015年5期)2015-01-24

中国蜂业(2013年3期)2013-01-23

中国科技信息(2012年9期)2012-10-26

科技传播(2011年2期)2011-08-30