从词频统计解读会计改革与发展规划纲要

2022-10-27 10:38刘桂珍

现代商贸工业 2022年19期

刘桂珍

(潍坊经济区城市建设投资发展集团有限公司,山东 潍坊 261057)

1 词频统计

《会计改革与发展“十三五”规划纲要》正文部分共9715字,《会计改革与发展“十四五”规划纲要》正文部分共12827字。对两个文件分别进行词频统计。统计方法是利用python编程语言读取《规划纲要》文本文件,统计词频,按词频从高到低写入文本文件。以统计“‘十四五’规划纲要”为例,代码如下:

import jieba

txt=open("‘十四五’规划纲要.txt","r").read()

words=jieba.lcut(txt)

counts={}

for word in words:

if len(word)==1:

continue

elif word in counts:

counts[word]=counts[word]+1

else:

counts[word]=1

items=list(counts.items())

items.sort(key=lambda x:x[1],reverse=True)

print(“‘十四五’规划纲要词频前100名为”,end=": ")

for i in range(100):

word,count=items[i]

print("{0:<10}{1:>5}".format(word,count))

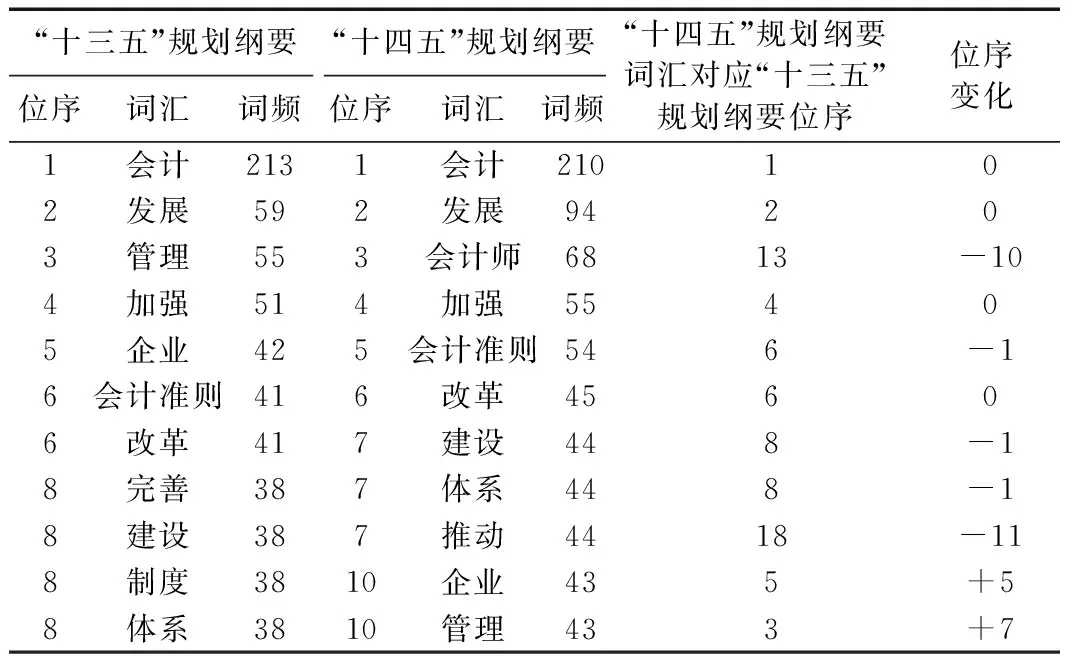

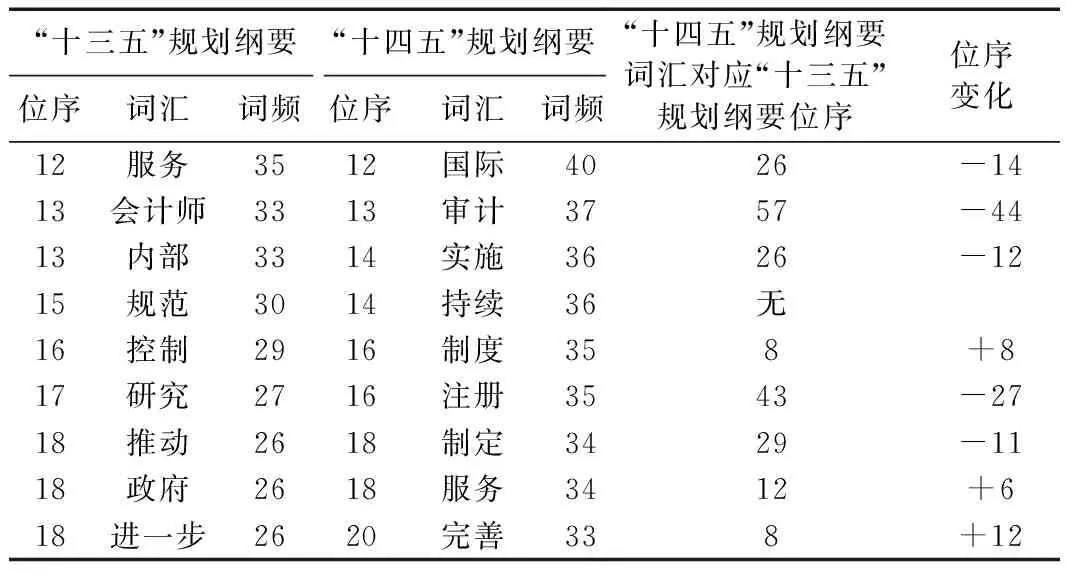

运行上述代码,得到两个《规划纲要》中前100个高频词,表1列出了两个《规划纲要》中词频最高的前20个词及位序变化。

表1 词频位序表

续表1

从表1所列词汇可以看出:前20个高频词中有14个词汇是相同的,占比为70%。表明政策的连续性很好,关注点较稳定。由于两个文件的字数不同,无法完全根据词频进行分析,但从位序看,有些词汇位序变动较大,比如“国际”一词,前提14个位序,“审计”一词,前提44个位序,“注册”一词,前提27个位序等。这些词汇的位序变动,表明“十四五”《规划纲要》中对相应内容的重视和加强。

2 从词频位序变化解读规划纲要

2.1 国际

从程序运行结果可知,“国际”一词,前提了14个位序。表明在“十四五”《规划纲要》中,国际交流合作、参与国际治理变得更为突出。

“十三五”《规划纲要》的主要任务中以条目提出构建国际网络,积极参与国际合作,扶持民族品牌,提高国际影响力。推进注册会计师国际化人才培养力度。加强会计理论研究,推动我国会计理论走向国际。

在“十四五”《规划纲要》中,主要任务的第七条作为单独章节提出全面参与会计国际治理。主要包括以下几点:

(1)深度参与国际会计标准制定。全面系统梳理会计国际治理体系,加大参与力度,在国际体系中提高中方代表比例,更好地发出中国声音,夯实中国参与国际会计管理的制度基础。

(2)持续深化多边、双边会计交流合作。定期召开论坛、报告会等,积极发展会计领域合作伙伴关系,共同探索解决会计准则建立和实施过程中面临的各种问题。充分利用我国已经加入的各种会计组织机构,争取国际支持。

(3)稳妥推进会计服务市场双向开放。积极开展会计市场开发谈判,落实各项会计审计跨境合作,寻求灵活务实的合作方式,降低监管成本,提高监管效率。

(4)研究资本市场开放相关会计审计政策。加强对境外机构在华投融资会计审计政策研究,巩固已有成果,加快审计准则等效互认磋商。

2.2 审计

从程序运行结果可知,“审计”一词,前提了44个位序。表明,在“十四五”《规划纲要》中,加强审计工作成为“十四五”《规划纲要》的重点任务。

在“十三五”《规划纲要》中,审计工作没有专门条目,有关审计工作包含于主要任务的两个条目中,分别是(一)加强会计法治建设和(七)大力发展会计服务市场,内容涉及规范审计行为,提高审计质量,建立注册会计师审计制度,探索审计费用支付方式等。

在“十四五”《规划纲要》中,总体目标中的五条有三条涉及审计工作,包括(1)会计审计标准更加科学,(2)会计审计业实现高质量发展,(5)会计职能实现拓展升级。主要任务中八条有六条涉及审计工作,包括(一)持续推动会计审计标准体系高质量建设与实施。(二)全面推动会计审计业高质量发展。(四)全面推进会计法治建设。(五)切实加快会计审计数字化转型步伐。(六)大力推动会计职能拓展。(七)全面参与会计国际治理。内容主要包括:完善和有效实施注册会计师职业准则体系,研究新技术对审计行业的影响和风险评估,加强整治审计行业秩序,整肃售卖审计报告等行业违法行为,探索建立审计报告数据单一来源制度,保障审计数据安全,落实审计工作责任,推动审计工作法治化、规范化,积极推动审计工作数字化转型,提升审计工作效率,加强会计审计跨境监管合作,提高审计国际合作水平等。

2.3 注册

从程序运行结果可知,“注册”一词,前提了27个位序。在“十三五”《规划纲要》和“十四五”《规划纲要》中,“注册”一词均与“注册会计师”相关,表明“十四五”期间要强化对注册会计师的管理。

在“十三五”《规划纲要》中,主要任务中涉及修订《注册会计师法》及其配套法规、规章,研究建立注册会计师诚信记录纳入全国信用信息共享平台,完善注册会计师考试、注册、职业责任保险等制度,推进注册会计师国际化人才培养等。

在“十四五”《规划纲要》中,主要任务中的八条中前五条均涉及注册会计师相关事宜。内容包括:完善和有效实施注册会计师职业准则体系,跟踪注册会计师职业准则实施情况,完善注册会计师职业道德守则,强化注册会计师职业道德准则的贯彻实施。整治注册会计师行业乱象,强化对注册会计师及各级协会等社会组织的日常管理。优化注册会计师执业环境,解决行业内恶性竞争问题,推动注册会计师行业电子证照的推广使用。打造注册会计师行业国际合作交流平台,深度融入世界经济。健全注册会计师等职业资格考试和其他技术资格考试科目互认,丰富继续教育信息化平台建设,提高注册会计师继续教育质量。鼓励探索注册会计师审计工作数字化转型,研究制定注册会计师审计转型相关指引。

2.4 数字化

在“十三五”《规划纲要》中,未出现“数字化”一词,但“信息化”一词出现了13次。在“十四五”《规划纲要》中,“数字化”一词出现了19次,“信息化”一词出现了13次。从“十三五”提出的“信息化”到“十四五”提出的“数字化”转型,对“信息化”的总体要求、覆盖范围、工作力度都发生了较大变化。

在“十三五”《规划纲要》中,主要任务第六条为加强会计信息化建设,内容包括(1)推进企业会计准则通用分类标准有效实施和(2)不断提高单位会计信息化水平。涉及提升我国在会计信息化领域的国际影响力,巩固企业会计信息化水平,探索行政事业单位会计信息化工作,推动会计工作从传统核算型向现代管理型转变。主要任务第七条和第八条还提到,完善代理记账管理的信息化平台建设,加强会计人员的信息化管理水平等。

在“十四五”《规划纲要》中,主要任务第二条重申信息化建设和信息化管理,继续推进继续教育信息化平台建设和应用。第五条着重提出切实加快会计审计数字化转型步伐,主要内容为:积极推动会计工作、审计工作、会计管理工作数字化转型。数字化转型突出了推广电子凭证数据标准,全程数字化和无纸化,推进函证数字化工作,制定完善的函证业务标准。研究注册会计师审计数字化转型标准,推动会计管理工作数字化管理平台的普遍应用,加大信息披露,运用大数据打通不同平台的数据接口,为会计管理提供数据支撑等。

3 合力推动“十四五”会计事业再上新台阶

3.1 “十三五”时期,会计改革发展成果丰硕

过去的五年,“十三五”《规划纲要》确定的各项任务已基本完成,为会计行业改革和下一步发展奠定了良好的基础。“十三五”期间,会计法治和会计标准建设卓有成效,制定了较为完善的行业会计法律法规。会计人才素质和人才多样性明显提升,会计服务经济发展的能力大大加强。

3.2 会计工作中存在的问题和不足

在肯定会计改革和发展成果的同时,要正视会计工作中存在的问题和不足,主要体现在需要加强会计和审计准则体系建设、创新会计服务市场管理、完善会计信息系统、提高会计审计工作质量,高端人才供给仍旧不足,法治建设差距较大,数字化转型还需加快。这些问题需要在“十四五”时期通过制度创新、体制优化、机制变革切实加以解决。

3.3 “十四五”《规划纲要》为会计行业发展提供了新的契机

“十四五”《规划纲要》是在总结“十三五”时期会计行业改革和发展成果,在查摆会计工作中出现的问题的基础上科学制定。以“变革整合、质量效率提升”为中心,对照国民经济和社会发展“十四五”规划、2035远景目标、财政“十四五”规划等实施。制定过程中,根据当前社会发展现状和社会需求,提出符合我国实际的切实可行的目标和主要任务。加强审计监督、参与国际化治理、加强人才管理,特别是对注册会计师群体的管理,加强数字化转型发展,继续完善会计法治建设。

3.4 严格落实好“十四五”《规划纲要》中的各项任务

全行业要积极行动起来,狠抓落实,把“十四五”《规划纲要》部署的主要任务抓细抓实。一是加强宣传引导,各部门各单位要组织各种形式的学习活动,系统学习《规划纲要》的各项工作任务,深刻领会《规划纲要》的深刻内涵。二是明确责任分工,各级部门单位要结合具体实际,研究制定符合行业要求的配套措施,确定时间表和路线图,使各项工作落到实处。三是加强实施保障,各部门单位要加强政策支持、工作协调和资金保障,及时发现和解决出现的各种问题。

猜你喜欢

纺织标准与质量(2022年1期)2022-07-12

园林科技(2021年3期)2022-01-19

党员生活·下(2019年7期)2019-09-10

价值工程(2017年6期)2017-03-15

中国资源综合利用(2016年2期)2016-01-22

学习月刊(2015年8期)2015-07-09

读者·校园版(2015年7期)2015-05-14

深圳大学学报(理工版)(2015年5期)2015-02-28

图书馆论坛(2014年8期)2014-03-11

当代修辞学(2010年4期)2010-01-21