离岸所得税改与地域征税原则

——基于香港税制国际竞争力的分析

2022-10-15 08:35励贺林教授陈新月

财会月刊 2022年20期

励贺林(教授),陈新月

一、引言

2022 年6 月21 日中国香港特别行政区(简称“香港”)政府财经事务及库务局局长许正宇在其公开讲话中提到,香港政府已经发布公众咨询文件,就源自香港境外的离岸所得提出修改现行香港税制的建议①,如果能够如期在2022年完成全部立法程序,新税制将自2023 年1 月1 日起实施。此次香港的离岸所得税改涉及源自香港境外的离岸利息所得、离岸股息所得、离岸股权处置收益、离岸知识产权所得(总称为离岸所得),是对现行香港税制“地域征税原则”(Territorial Source Principle)的一次重要技术修订。

香港是贸易自由港、国际金融中心、亚洲最具国际化的都市之一②,地域征税原则一直被视为香港税制国际竞争力的重要基础,在这一基础上税制的“简单、确定、低税”特征帮助香港赢得国际竞争的优势地位。此次离岸所得税改将对香港的经济发展产生重要影响,对于在应对经济数字化税收挑战全球税制体系改革大背景下继续保持香港税制的国际竞争力具有重要意义。

二、离岸所得税改的三重原因

1. 地域征税原则是香港税制的核心。现行香港税制体系属于分类税制[1],以所得税为主,辅之以行为税和财产税。香港的所得税征收模式并非以“税收居民”作为判定是否征税的分界线,而是采用基于所得来源的“地域征税原则”,即只有源自香港的利润或所得才被视为应税所得、负有香港的纳税义务,而源自香港境外的利润或所得,无论是香港税收居民取得的还是非香港税收居民取得的,均不被视为应税所得、不负有香港的纳税义务。香港利得税(Profits Tax)的税率为16.5%③,在全球范围内是比较低的,这使得香港在国际竞争中具有很明显的优势地位。2022年6月15日瑞士洛桑国际管理发展学院发布的《2022 年世界竞争力报告》(IMD World Competitiveness Ranking)显示,香港的综合竞争力从2021 年的第7名升至今年的第5名,在亚洲国家或地区中位列第二(仅次于新加坡),其中香港税制的国际竞争力位列全球第二,为香港的综合竞争力提供了有力支撑。

香港的地域征税原则成功地吸引了跨国企业集团将香港作为重要的投资中心,包括金融机构在内的跨国企业集团既看重对源自香港的利润或所得的低税率,更看重香港地域征税原则下对源自香港境外的离岸所得的税收豁免待遇。跨国企业集团在香港设立全球或区域投资中心、持股中心、资产管理中心,为跨国企业集团在香港的成员实体配置各类无形资产,或者跨国企业集团利用香港成员实体进行间接的资产或股权转让,由此而产生的离岸所得无须缴纳香港利得税,跨国企业集团藉此将香港作为重要的、甚至是无可替代的投资枢纽。

2. 欧盟以税收不合作辖区灰名单施压。香港地域征税原则的优越性和竞争力也会被某些跨国企业集团所利用,作为其搭建复杂持股架构以进行极端避税的工具。例如,有的跨国企业集团在香港设立持股公司,利用香港持股公司进行再投资或间接股权转让,由于香港持股公司收到的股息或股权转让收益无须缴纳香港利得税,因而该跨国企业集团可实现没有经济实质的极端避税目的。在二十国集团(G20)的支持下,经济合作与发展组织(OECD)发布应对税基侵蚀和利润转移(BEPS)项目以抑制跨国企业集团的避税行为,欧盟也一直进行着反对滥用壳公司继续避税的努力。2021年10月5日欧盟理事会(Council of the European Union)发布公告,将香港列入“税收不合作辖区名单”的附件二(简称“灰名单”)。欧盟理事会是根据其于2019 年10 月15 日发布的《离岸所得免税机制评估指引》对香港地域征税原则下离岸所得的税收豁免待遇进行评估后得出结论的,认为缺乏经济实质要求的离岸所得税收豁免将导致双重不征税,存在利于避税或逃税的潜在风险。

进入灰名单,并不意味着香港税制的地域征税原则必须改变,但需要堵塞不满足经济实质要求的离岸所得在香港地域征税原则下免于征税的漏洞。香港政府在欧盟理事会发布灰名单的当天就发布声明,愿意就税制规则中的相关条款(如《税务条例》第112 章)进行修订以堵塞漏洞,规则修订及其立法程序在2022 年年底前完成,自2023 年起实施。香港政府在其声明中明确,香港将继续以其地域征税原则为基础,保持“简单、确定和低税”为特征的香港税制国际竞争力。离岸所得税改仅仅聚焦那些在香港没有实质经济活动的跨国企业集团利用相关离岸所得进行跨境避税的行为,不会对香港税制的地域征税原则做根本性的修改,在维护规则连续性的同时保持香港税制的国际竞争力,并且会尽量降低规则复杂性及给纳税人增加的纳税遵从成本。

3. BEPS 2.0 达成历史性共识协议的客观推动。由信息通信技术(ICT)推动的经济数字化与不断深入发展的经济全球化交织、融合,在为经济社会发展带来重大机遇的同时,也带来各方面的重要挑战,包括对国际税收规则的挑战。2015 年10 月OECD 发布的应对税基侵蚀和利润转移项目的最终成果报告被称为“BEPS 1.0”,之后的工作则聚焦于数字税和项目遗留问题的解决方案,被称为“BEPS 2.0”。2021 年10 月8 日OECD 发布《关于应对经济数字化税收挑战双支柱方案的声明》,应对税基侵蚀和利润转移项目包容性框架136个成员达成以双支柱方案为核心内容的历史性共识协议,标志着自1923 年至今已运行近百年的国际税制体系迈出实质性改革步伐。2021 年12 月20 日OECD 正式发布《应对经济数字化税收挑战——支柱二全球反税基侵蚀规则立法模板》(简称《立法模板》),标志着支柱二方案的设计基本完成,支柱二方案通过建立全球最低税制度,打击跨国企业集团避税行为,并为公司所得税税率竞争划定底线。

依据现行香港税制规则,跨国企业集团在香港的成员实体收到相关离岸所得免于缴纳利得税,因此尽管香港利得税的名义税率为16.5%,也存在跨国企业集团在香港的有效税率低于15%的可能,如果由其他辖区补征税款,则对于香港而言就是税收收入的损失。此次对香港税制的修订可以为香港实施全球最低税做好充分的准备,将不满足经济实质要求的相关离岸所得视为源自香港的所得,缴纳香港利得税,不仅可以增加香港的税收收入、维护香港的税收利益,而且可以更好地满足支柱二方案全球最低税的规则要求,使香港尽可能避免成为跨国企业集团的低税辖区,也相应避免纳税人的额外纳税遵从成本。

三、保持地域征税原则下的离岸所得税改

1.“收于香港”是判定是否“源自香港”的技术前提。离岸所得税改提出:跨国企业集团的成员实体于香港收到(“收于香港”)的相关离岸所得将被视为源自香港的所得,向香港缴纳利得税;但是,如果“收于香港”的离岸所得满足相关条件,则相关离岸所得仍可以获得免征香港利得税的待遇。这里有三个概念需要澄清。第一,跨国企业集团及其成员实体。离岸所得税改规定的跨国企业集团是指在最终母公司所在国家(或地区)之外的国家(或地区)拥有至少另外一个实体或常设机构,即可构成跨国企业集团;跨国企业集团成员实体是指依据最终母公司适用的财务会计准则将财务成果逐项并入集团合并财务报告的实体或常设机构。很明显,离岸所得税改采用了《立法模板》对跨国企业集团和成员实体的定义,但是离岸所得税改并未限定跨国企业集团的营业收入或资产的规模。第二,相关离岸所得包括离岸利息所得、离岸股息所得、离岸股权处置收益、离岸知识产权所得等被动所得(Passive Income)④,按照现行香港税制,在香港经营任何行业、专业或业务的企业(包括法团、合伙业务、受托人或团体)取得的这类离岸所得,属于源自香港境外所得,不需要在香港缴纳利得税,这就是香港税制地域征税原则的具体体现。第三,香港利得税的名义税率为16.5%,是否缴纳利得税仅以所得是否“于香港产生或源自香港”为准,换言之,即使企业是香港税收居民,其取得的源自香港境外的所得也无须缴纳香港利得税。

离岸所得税改提出的“收于香港”,是判定相关离岸所得是否源自香港的技术前提。如果相关离岸所得“收于香港”,就要判定其源自香港,并缴纳香港利得税,这是香港税制地域征税原则的一项重要技术修订;当然,如果相关离岸所得不是“收于香港”,则仍可以判定其不是源自香港,仍无须缴纳香港利得税。香港税制包括的主要法律是《税务条例》(Inland Revenue Ordinance)及其附例(Inland Revenue Rules),主要通过普通法(Common Law)和判例法(Case Law)的原则执行,以适用案例中的判决标准来明确在后续税收管理执行时所要遵循的原则和范围。因此,香港税制中“所得来源地”的判定是一个极其复杂的技术问题,“收于香港”是判定相关离岸所得源自香港的直接充分条件,离岸所得税改及后续规定会就此进行详细规范,包括银行账户的设立和控制,以及受益所有人的相关规定。一般情况下,资金汇入或转入在香港境内设立的银行账户、资金用于偿还在香港境内成立的债务、资金用于购置位于香港境内的资产等情形,均应被判定为“收于香港”。当跨国企业集团成员实体的相关离岸所得满足“收于香港”这一技术前提时,接下来需要分析具体的离岸所得是否可以适用离岸所得税改提出的“豁免规则”,从而判定其是否免于缴纳香港利得税。

2. 离岸利息所得适用“经济实质豁免”的要求。离岸所得税改提出,对于跨国企业集团成员实体“收于香港”的离岸利息所得,如果该成员实体在香港具有与该离岸利息所得相关的实质经济活动,那么该离岸利息所得免于缴纳香港利得税,否则该离岸利息所得将被视为源自香港所得,须缴纳香港利得税。离岸所得税改以为离岸利息所得设定豁免规则的方式来保持香港税制地域征税原则的完整性和连续性。具体来说,如果跨国企业集团成员实体的离岸利息所得满足离岸所得税改规定的经济实质要求,即可适用豁免规则,该项离岸利息所得免于缴纳香港利得税(“经济实质豁免”)[2]。

离岸所得税改对跨国企业集团成员实体取得离岸利息所得的经济实质要求包括两个方面:一是成员实体的实质经济活动必须在香港境内开展,实质经济活动包括与取得离岸利息所得相关的战略决策、管理活动和承担的主要风险;二是该成员实体要通过充分性测试,即要求跨国企业集团成员实体在香港具有足够数量的雇员并发生足够金额的运营支出,与该成员实体对离岸利息所得的管理相匹配,以体现其在香港的经营管理活动具有足够的经济实质属性。离岸所得税改没有为上述“足够数量”和“足够金额”设定一个最低门槛,因为实际情况极为复杂又各不相同,需要考虑个案的全部事实来综合判断跨国企业集团成员实体在香港经营管理活动的经济实质水平。

需要指出的是,在计算离岸利息所得需缴纳的香港利得税时,跨国企业集团成员实体可以向香港税务主管当局申请享受税收协定的税收抵免待遇,以抵免后的金额缴纳香港利得税。如果跨国企业集团成员实体的离岸利息所得不能满足离岸所得税改规定的经济实质要求,则不可适用“经济实质豁免”规则,离岸利息所得须缴纳香港利得税。

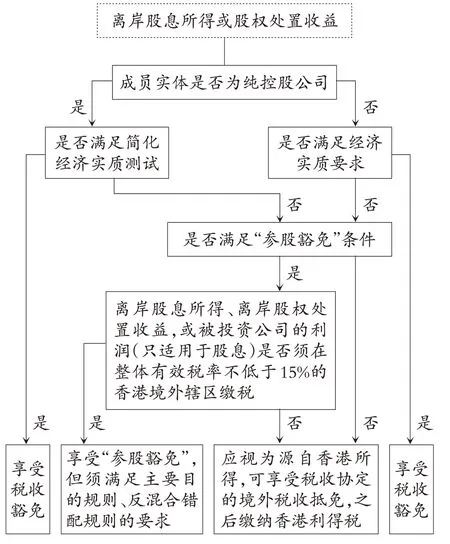

3. 离岸股息所得、离岸股权处置收益可以享受“双重豁免”。离岸利息所得只有在满足经济实质要求的情况下才可以豁免香港利得税,本文称之为“单重豁免”。与此不同,离岸股息所得或股权处置收益既可以在满足经济实质要求的情况下享受豁免,也可以在满足持股条件要求的情况下享受豁免,本文称之为“双重豁免”。离岸所得税改提出,对于跨国企业集团成员实体“收于香港”的离岸股息所得或股权处置收益,如果该成员实体在香港具有与该离岸股息所得或股权处置收益相关的实质经济活动,那么该离岸股息所得或股权处置收益可以享受免于缴纳香港利得税的“经济实质豁免”[3]。离岸所得税改对跨国企业集团成员实体取得离岸股息所得或股权处置收益的经济实质要求包括两个方面:一是成员实体的实质经济活动必须在香港境内发生,实质经济活动包括与取得离岸股息所得或股权处置收益相关的战略决策、管理活动和承担的主要风险。如果成员实体是一家纯控股公司,其可以适用简化经济实质测试,该测试仅关注成员实体持有及管理的股权投资以及对香港相关法律的合规遵从和资料申报要求。当成员实体满足简化经济实质测试要求时,可直接豁免香港利得税。二是该成员实体不是纯控股公司,则需要通过充分性测试,要求成员实体在香港具有足够数量的雇员并发生足够金额的运营支出,与该成员实体对离岸股息所得或股权处置收益的管理相匹配,以体现其在香港的经营管理活动具有足够的经济实质属性。

如果该成员实体在香港不具有实质经济活动、无法享受“经济实质豁免”,那么若其满足离岸所得税改规定的参股条件要求,则仍可以享受免于缴纳香港利得税的“参股豁免”。离岸所得税改规定的“参股豁免”条件包括:第一,投资公司须为香港税收居民或在香港设立常设机构的非香港税收居民;第二,投资公司持有被投资公司的股份或股权至少达到5%;第三,被投资公司取得的总收入中,被动所得不得超过50%。此外,离岸所得税改还为“参股豁免”设定了若干反滥用规则,以防止“参股豁免”成为跨国企业集团进行极端避税的规则漏洞。反滥用规则中最重要的一项是转换规则(Switch-over Rule),在该规则下,如果投资公司的离岸股息所得、股权处置收益,或被投资公司的利润(只适用于股息)须在整体有效税率不低于15%的香港境外辖区缴税,则可以证明该成员实体享受香港税制的“参股豁免”不是仅仅为了达到规避香港税收的目的,即满足转换规则的要求。

此外,反滥用规则还包括主要目的规则(Main Purpose Rule)和反混合错配规则(Anti-hybrid Mismatch Rule),这两项是应对税基侵蚀和利润转移项目的重要成果。主要目的规则是用来测试跨国企业集团交易或安排的主要目的或主要目的之一是否为追求纯粹的税收利益,如果测试结果是肯定的,则相应的交易或安排不满足主要目的规则的要求,不能享受“参股豁免”。反混合错配规则下,如果被投资公司支付的股息可以在其所得税前扣除(像利息一样),则不满足反混合错配规则的要求,不能享受“参股豁免”。如图1 所示,如果跨国企业集团成员实体满足“参股豁免”条件以及转换规则要求,在同时满足主要目的规则和反混合错配规则要求的情况下,可以享受“参股豁免”。如果跨国企业集团成员实体不能满足“参股豁免”条件,或者虽满足“参股豁免”条件但不满足转换规则要求,那么该成员实体取得的离岸股息所得或股权处置收益将被视为源自香港的所得,可以在享受税收协定的税收抵免待遇之后计算缴纳香港利得税。

图1 离岸股息所得、离岸股权处置收益享受“双重豁免”的逻辑

4. 源自“合格知识产权”的所得可享受税收豁免。离岸所得税改提出,跨国企业集团成员实体“收于香港”的源自“合格知识产权”的所得可以享受税收豁免,免于缴纳香港利得税。离岸所得税改规定,合格知识产权仅指专利(Patent)及其他与专利功能相似的知识产权,商标(Trademark)、商号(Tradename)、版权(Copyright)等与营销相关的知识产权被离岸所得税改明确排除在合格知识产权之外[4]。离岸所得税改设计了一个“联结度比率”(Nexus Ratio)用以确定免税金额。联结度比率指纳税人为获得合格知识产权而发生的相关研发支出(简称“合格研发支出”)占全部研发支出的比率。离岸所得税改规定,合格研发支出必须仅为合格知识产权发生,而且不包括外购知识产权而发生的支出,纳税人的相关研发活动还须在香港境内进行。如果相关研发活动被外包,外包给非关联方的,可在香港境内或境外进行;外包给关联方的,则必须在香港境内进行。如图2 所示,如果跨国企业集团成员实体“收于香港”的所得,为源自合格知识产权的所得,并且该成员实体在香港为合格知识产权发生合格研发支出,则可以依据联结度比率计算确认可以享受税收豁免的税额[5]。如果跨国企业集团成员实体“收于香港”的所得,不是源自合格知识产权的所得,或者该成员实体没有在香港境内发生合格知识产权支出(联结度比率为0),则相关所得应视为源自香港的所得,可以在享受香港税收协定的境外税收抵免之后,缴纳香港利得税。

图2 知识产权所得以联结度比率享受税收豁免的逻辑

四、离岸所得税改对香港税制的影响

1. 以退为进,继续保持香港税制的国际竞争力。由以上分析可以看出,此次离岸所得税改是对香港税制地域征税原则的一次重要技术修订,对于香港税制而言具有重要的风向标意义,对于香港未来经济社会的发展将产生重要影响[6]。对于某些跨国企业集团而言,如果其在香港没有或仅有很少实质经济活动,离岸所得税改将使其失去在香港的税收豁免待遇。跨国企业集团需要重新考虑其在香港的持股架构搭建和价值链布局,如果跨国企业集团希望继续享受香港的税收豁免待遇,就必须就其“收于香港”的离岸所得,在香港增加足够充分的实质经济活动,满足离岸所得税改的税收豁免要求。一方面,这样的要求可以有效打击某些跨国企业集团利用“空壳公司”套取香港税收豁免待遇的极端避税行为;另一方面,增加实质经济活动的要求将为香港带来更多的投资、人才、商业往来,跨国企业集团需要将更多资源布局在香港,有利于促进香港经济的进一步发展。

应该清楚地看到,离岸所得税改非常“小心翼翼”,而且仅仅聚焦于跨国企业集团在香港收到的相关离岸所得,不涉及个人纳税人,将税改的影响限制在最小范围。离岸所得税改的出发点是,在依旧坚持地域征税原则的大前提下对相关离岸所得提出满足经济实质的要求,如果满足则继续在地域征税原则之下享受税收豁免待遇,如果不满足则被视为源自香港的所得而缴纳香港利得税。表面上看,离岸所得税改是香港税制迫于外部环境而不得不做出的改变,而实际上香港税制地域征税原则得到了坚持和延续,税制没有“伤筋动骨”,这种“以退为进”的应对策略使得源自香港境外的离岸所得仍旧可以享受税收豁免,有利于继续维持香港税制的国际竞争力,是对香港保持贸易自由港和国际金融中心地位的重要支撑。

2. 顺势而为,有效规避欧盟税收抵制措施。欧盟早在2017年12月5日就发布了第一份“税收不合作辖区名单”,包括两个附件:附件一是所谓的黑名单,对于进入该名单的辖区,所有欧盟成员国都可以采取针对性的税收抵制措施;附件二是所谓的灰名单,进入该名单的辖区将在一段时间内完善自身的税制规则,届时欧盟将予以评估,辖区或因仍旧不达标准而进入黑名单,或因已实现承诺而移出灰名单。欧盟委员会制定了两大类税收抵制措施供成员国选择。第一类是所谓的“征管抵制措施”(Administrative Measures),主要包括加强交易监管、增加对从黑名单辖区获益的纳税人的风险审计、增加将黑名单辖区用于税务筹划的纳税人的风险审计。第二类是所谓的“立法抵制措施”(Legislative Measures),主要包括与黑名单辖区相关的某些成本不可税前扣除、更严格的受控外国公司规则(CFC Rule)、更严格的预提所得税(Withholding Tax)规则、对“参股豁免”制定严格的限制性条件。

截至2021 年年末,已经在其国内税法中引入税收抵制措施的欧盟成员国有奥地利、爱尔兰、卢森堡等13 个国家⑤,其他成员国也在跟进过程之中。香港采取“顺势而为”的理性合作策略来化解双方在税收规则上的差异,最大限度地维护自身税收利益。例如香港早在2017 年就被欧盟列入第一份灰名单[7],香港随即采取落实应对税基侵蚀和利润转移项目最终成果4项最低标准(打击有害税收实践、防止税收协定滥用、国别报告、改善跨境税收争议解决机制)、加入《多边税收征管互助公约》等具体工作,于2019年3月成功从灰名单移出。2021年10月5 日香港第二次进入灰名单,香港积极地保持与欧盟的沟通与合作,并且这一次的离岸所得税改可以针对性地消除欧盟对香港税制地域征税原则的担心,以增加经济实质要求堵塞可能造成双重不征税的规则漏洞,有效规避欧盟的税收抵制措施。

3. 着眼长远,“参股豁免”保持与国际惯例同步。“参股豁免”是近年来有关国家进行国际税收规则改革的热点,2017年12月美国政府推动《减税与就业法案》通过,该法案改变美国此前一直实行的“全球征税制”,引入“参股豁免”后的税制被称为“有限地域税制”(Quasi-territorial Tax System),用以更好地打击跨境避税行为,鼓励美国跨国企业集团将投资和就业移回美国。对于离岸股息所得和股权处置收益,香港的离岸所得税改在增加经济实质要求之外将“参股豁免”纳入规则范畴,而且“经济实质豁免”和“参股豁免”并不互为前置条件,满足条件要求即可适用,“参股豁免”也可先于“经济实质豁免”适用。离岸所得税改的这一“双重豁免”设计是一份“双保险”,既可以化解欧盟对经济实质要求的担心,又可以国际通行做法维护地域征税原则。这一次离岸所得税改,香港着眼长远,参照其他国家做法,引入“参股豁免”用以应对外部环境的改变和挑战,在国际税收规则上保持与国际惯例同步,用专业手段维护自身税收利益和保持税制的国际竞争力。

【注 释】

①香港此次提出的对香港税制的修改建议,仅聚焦源自香港境外的离岸利息所得、离岸股息所得、股权处置收益、知识产权所得等所得,因此本文将修改建议称为“离岸所得税改”,将修改建议涉及的所得称为“相关离岸所得”。

②香港特别行政区政府投资推广署.优越的亚洲商业中枢[EB/OL].(2022-01-20)[2022-08-10].https://www.investhk.gov.hk/zh-cn/why-hong-kong/premier-business-hub-asia.html。

③香港对各行业、专业或商业于香港产生或得自香港的利润征收利得税。法团首200万港元应评税利润的利得税税率为8.25%,其后的应评税利润税率则为16.5%。至于独资或合伙业务的法团以外人士,两级的利得税税率相应为7.5%及15%。详见https://www.investhk.gov.hk/zh-cn/setting-hong-kong/tax-basics.html。

④如无特别说明,本文述及的利息所得、股息所得、股权处置收益、知识产权所得等,均为跨国企业集团成员实体在香港收到的源自香港境外的离岸所得。

⑤KPMG. Defensive measures in the EU against noncooperative jurisdictions for tax purposes[EB/OL].(2021-12-20)[2022-08-10].https://assets.kpmg/content/dam/kpmg/xx/pdf/2021/07/defensivemeasures-in-the-eu.pdf。

猜你喜欢

环球时报(2022-11-16)2022-11-16

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

小学生学习指导·低年级(2022年2期)2022-02-16

当代陕西(2021年13期)2021-08-06

当代陕西(2019年14期)2019-08-26

中国信息化周报(2019年19期)2019-06-25

时代金融(2018年9期)2018-04-28

新高考·高一物理(2016年11期)2017-07-07

商情(2016年43期)2016-12-26

中国经贸(2011年12期)2011-11-22