疫情防控政策和货币政策的网络传导机制及效果评估

2022-10-12 08:08吕一清张恒国四川大学经济学院成都60065山东大学经济研究院济南5000

工业技术经济 2022年10期

吕一清 张恒国四川大学经济学院成都 60065 山东大学经济研究院济南 5000

引 言

当前,中国的宏观经济正在遭受史无前例的结构性因素和周期性因素的多重影响,面临着巨大挑战。持续发展的COVID-19疫情对我国各行业发展产生了巨大冲击,尤其是建筑行业。作为国民经济的重要产业,建筑行业产业面临不确定性正在加剧。然而,中央政府坚定“推进房住不炒”的房地产金融政策,深化利率市场化和人民币汇率国际化的机制改革,提高金融资源配置效率。在当前全球COVID-19疫情快速蔓延的背景下,考察突发公共事件对我国建筑行业及其产业链的冲击和传导机制,深入剖析疫情防控政策和货币政策对阻止新冠病毒传播和促进建筑行业发展的影响和传导机制研究具有重要的学术价值与现实意义:它不仅有助于验证我国疫情防控政策是否对新冠病毒扩散起到有效的阻止作用,而且更有助于研究在有效控制新冠病毒扩散的情况下,如何运用货币政策防范建筑行业的市场风险和优化其结构并带动经济复苏和发展,从而维护经济发展和社会稳定。

由于宏观经济数据统计难度大、样本频次低,早期文献在考察自然灾害、重大灾难、公共卫生事件等突发公共事件时,往往采用干预模型、案例研究法、事件研究法和自然实验法等方法,考察突发事件对经济的冲击影响[1]。Chesney等(2011)[2]将恐怖袭击对金融市场的影响和自然灾害等其他极端事件的影响进行了比较,发现非参数方法在分析过程中具有优越性。Ragin和Halek(2016)[3]使用事件法研究了重大灾难对保险市场均衡价格和均衡数量的影响,发现预计灾难性冲击将增加行业净收入。Deryugina等(2018)[4]利用报税数据,发现卡特里娜飓风对人们的生活产生了巨大而持久的影响,但对就业和收入的影响却很小。Boehm等(2019)[5]利用企业级微观数据把2011年东日本大地震作为外生冲击来探讨其对国际贸易产业链的影响。Lanfear等(2019)[6]研究了美国登陆飓风对股票收益和非流动性的强烈异常影响,发现高动量股票对其回报的负面影响要比其他股票大一个数量级。同时,学者们不断提出新方法和高频模型来分析突发公共事件对经济的冲击。如White等(2015)[7]提出了多变量、多分位数模型的估计和推理方法来研究危机事件。Baruník和Krˇehlík(2018)[8]采用方差分解谱表示的框架,来衡量金融变量之间的连通性。Bai等(2019)[9]发现将灾害嵌入到异质企业的一般均衡模型中,有助于解释消费CAPM的经验失效。Runge等(2019)[10]将复杂网络和因果分析结合在一起,提出了因果网络模型(PCMCI),估计因果网络并量化其强度。当前,COVID-19疫情对经济冲击的研究集中在:Mirza等(2020)[11]发现在COVID-19传染病发展的各个阶段,大多数欧洲投资基金表现出压力,但社会创业基金承受了弹性。Goodell和Huynh(2020)[12]评估了美国各行业对COVID-19相关突发新闻公告的反应,并分析了投资者对COVID-19的关注程度。国内学者麻红萍(2020)[13]发现COVID-19疫情对房地产行业带来较大负面影响。奚康(2020)[14]发现在COVID-19疫情的影响下,养老地产融资要更新地产运营模式。黄程栋等(2020)[15]发现COVID-19疫情对房地产投资、新开工面积和土地成交的冲击以短期影响为主。钟伟(2020)[16]发现COVID-19疫情对房地产领域的影响很大,更多的资本、企业和产能将向政府治理能力相对较强的区域集中。杨子晖等(2020)[1]分析COVID-19对我国宏观经济与金融市场的冲击影响,发现了各部门间金融风险传导关系的动态演变机制。

纵观对突发公共事件领域的研究,仍然存在一些不足:(1)受研究数据所限。此类事件持续时间较短,宏观数据时间跨度也相对较短,容易产生“维度诅咒”问题[17];(2)事件本身对经济冲击的分析存在困难[5,1]。基于此,本文通过LDA模型对海量新闻文本进行主题提取,首次构建中国疫情防控政策指数;其次,本文采用一种新型复杂网络分析模型,该模型将线性或非线性条件独立性与因果推理算法结合起来,从大规模时间序列数据集中估计因果网络并量化其强度,分析变量间的相互因果影响,从而准确刻画突发公共事件对产业链的传播途径与冲击效应。

1 理论分析与模型建立

1.1 政策的传导机制分析

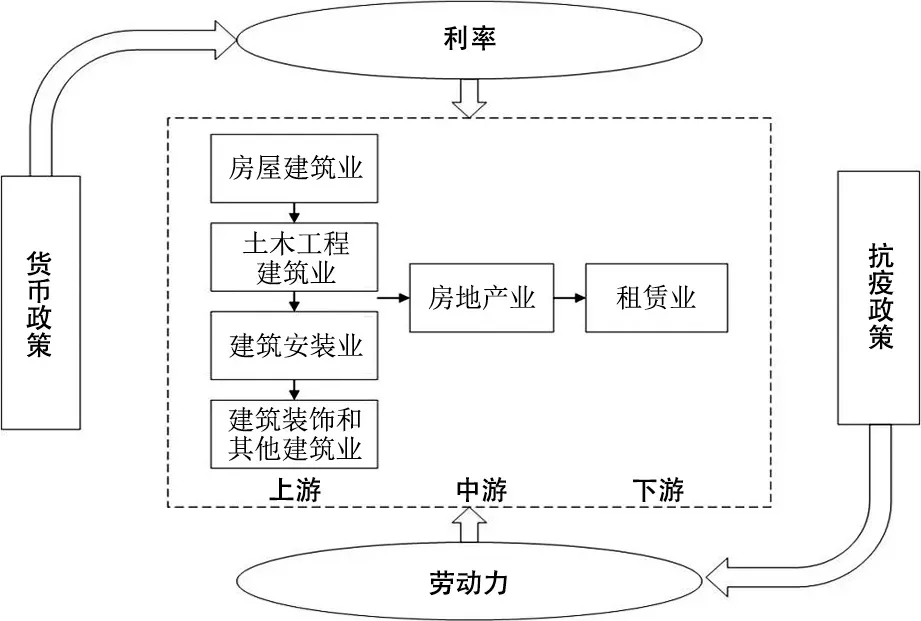

本文采用因果网络模型对疫情防控政策有效性进行检验,进一步以建筑行业及其产业链为例刻画疫情防控政策和货币政策对疫情冲击下的经济复苏的影响力度和传导机制研究。疫情防控政策和货币政策对建筑行业的影响是多方面的:通过货币政策,中央银行以利率为抓手,降低存贷款利息,有利于企业以更低的利息获得银行贷款,保障建筑行业企业的平稳运行。同时,存款利率的下降有助于鼓励居民消费或将储蓄投向股票、债券等金融资产,从而为建筑产业的经济恢复积蓄力量,创造条件;另外,社会距离、自我隔离和旅行限制等疫情防控政策导致所有经济部门的劳动力减少,并造成大量工作岗位流失[18],从而使得建筑行业企业劳动力短缺,难以满足行业需求,影响建筑产业的发展,从而导致供给端对建筑行业及宏观经济造成影响。与此同时,疫情防控政策为建筑企业、建筑产品的需求者、消费者提供反思的机会,从而对建筑行业的可持续发展带来深远的影响。

疫情防控政策和货币政策对建筑行业的影响是通过影响与建筑行业密切相关的劳动力市场和资本市场发挥作用的,但由于新冠肺炎疫情作为公共卫生事件,其发生本身具有突发性的特点,其对于中国经济尤其是建筑行业的影响是多方面,深层次的。为应对新冠肺炎疫情,中国政府所采取的疫情防控政策和货币政策对建筑行业的影响也是多方面的。就短期影响而言,社会距离、自我隔离和旅行限制等疫情防控政策将会在短期内导致建筑行业遭受冲击,建筑行业产业链面临断链的风险,并将这种风险传递到整个建筑行业和产业链的全过程,导致区域、行业、产业链不同程度的经济停摆,对建筑行业及其产业链造成负面影响。但与此同时,中国政府通过货币政策,中央银行通过多次降息,保证金融市场货币资金的流动性,为建筑行业及其产业链相关产业维持生存提供充足资金,为疫情得到有效控制后,整个行业的复工复产提供资金保障;另外,就长期影响而言,疫情防控政策得到有效的贯彻执行,疫情才能得到有效的控制,才能够为经济的重启、建筑行业及其产业链相关产业的复工复产创造条件,为整个产业的良性循环奠定基础。

由此可知(见图1),疫情防控政策和货币政策对建筑行业的影响具有复杂性和协调性的特点,而其对于产业链相关产业的影响则会随着各地区疫情防控政策和央行货币政策的执行情况具有不同程度的影响,其中既包含产业内企业经济活动暂时性的停摆,也有在有效贯彻疫情防控政策下的复工复产,因而这其中既蕴含着负向的消极影响,也具有正向的积极作用。总体而言,疫情防控政策和货币政策的有效执行,将有助于在短期内以有效的政策手段阻碍病毒的传播,为经济重启、企业的复工复产赢得时间,最终将会为经济的复苏、行业的发展、产业链的恢复奠定基础。

图1 疫情期间防控政策和货币政策对建筑产业链的影响机制

1.2 疫情防控政策指数构建方法

使用Blei等(2003)[19]提出的一个三层贝叶斯概率模型(LDA)来构建中国疫情防控政策指数。每一篇文章都被视为主题的组合,每一个主题都被视为单词的组合。对于每一天,计算当天报纸上每个主题的频率。语料库由N个不同的文档组成,其中,M=Mn是所有文档中的单词总数。R表示潜在主题的总数,V表示词汇的大小。每个文档都包含一个反复选择的主题wn,m和单词Kn,m。设t为V中的一个词语,P(t|w=r)表示每个主题Φ={φr}Rr=1的概率。最后,P(w|d=n)定义文档n的主题混合比例,每个文档一个比例为Θ=。算法的目标是得到近似分布:

使用Gibbs模拟,其中α和β是分别控制θn和φr的先验共轭Dirichlet分布的超参数。LDA模型的估算使用Griffiths和Steyvers(2004)[20]中描述的算法进行估算。

为了确定新闻是正面新闻还是负面新闻,本文根据文本中正面和负面单词的数量构造符号识别数据集。通过映射,可以在外部单词列表BosonNLP Sentiment Score词典中识别文章中的正/负单词。计数过程为每一篇文章提供两个统计数据,包括正面单词数和负面单词数。然后,将这些统计数据归一化,以使每篇文章的观察结果都能反映出正面和负面词的得分,具体公式如下:

在日期t,文章θ,θ=1,…,Mαt的总体情绪定义为:

使用上述wt,θ指标来统计数据和主题文章,从而得到了中国疫情防控政策指数。

1.3 复杂网络因果模型(PCMCI)

时间序列重构因果网络方法可以识别多个时间序列间的直接依赖和间接依赖关系以及共同驱动因素,包括从多元时间序列推断出带有时滞的因果网络图。Runge等(2019)[10]考虑一个具有时间依赖性的复杂系统Yt=(Y1t,…,YN t),可由如下方程表示:

其中fj表示存在一些潜在的非线性功能依赖性,ξjt表示相互独立的动态噪声。时间序列中的节点表示不同滞后时间的变量,P()⊂=(Yt-1,Yt-2,…)表示所有N个变量的过去中变量的因果双亲。如果∈P(),则存在因果关系→。定义链接的另一种方法是,在没有给定条件的情况下与所有变量的过去无关。即定义为,∀表示没有条件独立性。因果发现的目标是从时间序列数据中估计因果双亲。

该因果网络方法(PCMCI)也是基于条件独立框架Yjt=P^α(Yjt)β,并将其适应于高度相互依赖的时间序列情况。该方法包括两个阶段:第一阶段是PC1条件选择算法,以识别所有时间序列变量∈{,…,}的相关条件()。第二阶段是瞬时条件独立性测试(MCI),以测试→是否具有如下关系:

因此,MCI条件是包括了父母和父母的时间条件变化。两个阶段检测具有以下目的:PC1是基于PC稳定算法的马尔可夫集合发现算法,该算法通过迭代独立性测试为N个变量中的每个变量删除了不相关的条件。然后,MCI测试解决了高度相关的时间序列情况下的假正向控制问题。Runge等(2019)[10]研究表明PCMCI相较于现有的时间序列因果检验的方法,如Lasso、PC算法或Granger因果关系及其非线性方法表现出更加强大的因果检测能力。PCMCI解决了复杂系统的时间序列面临的问题,如高维空间、时滞因果依赖、自相关、强非线性、观测噪声和非平稳性。

2 实证研究与分析

2.1 数据描述及说明

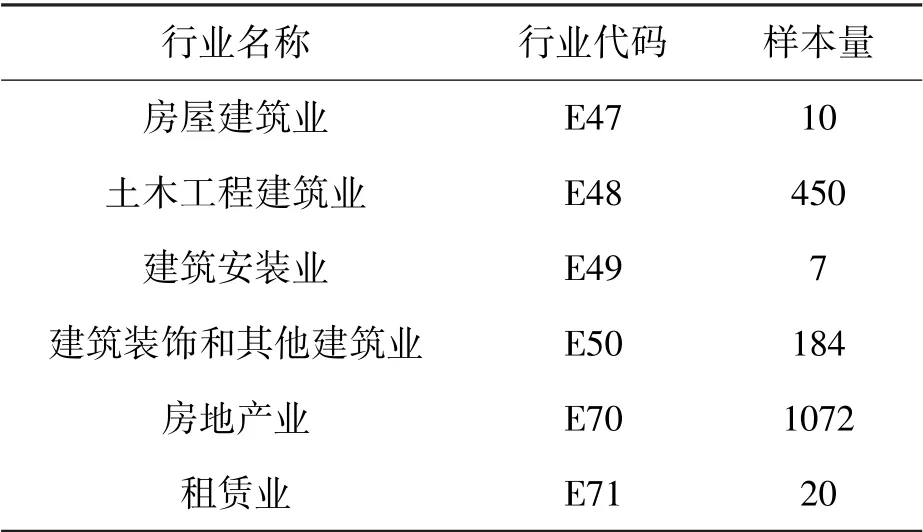

选取1743家建筑业上市公司作为研究对象,根据2012年中国证监会公布的《上市公司行业分类指引》,将其细分为6个相关的子行业(见表1)。研究利用各行业日市盈率作为反映该行业在疫情期间发展现状的变量;研究货币政策对房地产产业链宏观调控效果,选取上海银行间同业隔夜拆借利率和人民币对美元汇率两个指标来反映中国货币政策;选取中国境内每日总新增确诊人数来反映疫情防控政策对COVID-19传播的阻止作用。除确诊人数来源于中国疾病预防控制中心外,数据均来自于CSMAR数据库,数据使用范围为2020年1月16~6月12日。

表1 建筑行业细分行业表

2.2 疫情防控指数测算及分析

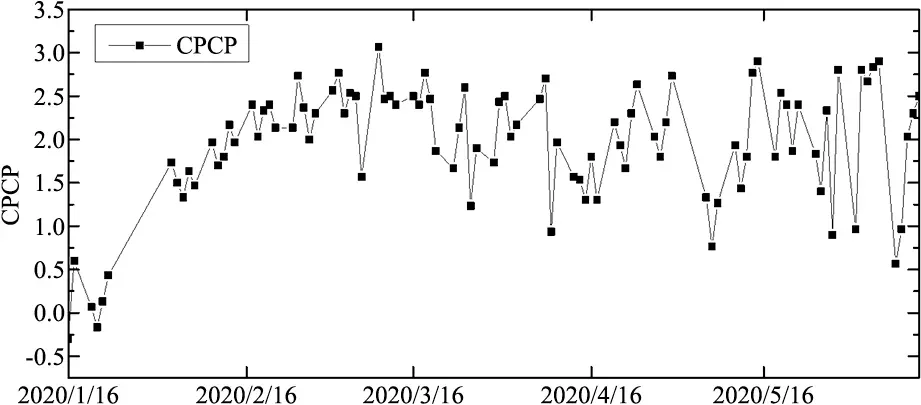

为量化分析疫情防控政策,本文提取了从2020年1月16~6月12日期间中国资讯行数据库中26568篇与疫情防控相关的新闻报道,采用LDA模型构建中国防控政策指数(CPCP),图2显示了该指数每日变化情况,疫情防控相关的新闻报道最早开始于1月16日,并在1周内经历了爆发式的增长,随后震荡上升,并于3月10日达到顶峰。在随后的3个月内,CPCP指数持续在均值1.9左右上下波动。

图2 疫情期间COVID-19疫情下CPCP指数

2.3 统计性描述和稳健性检验

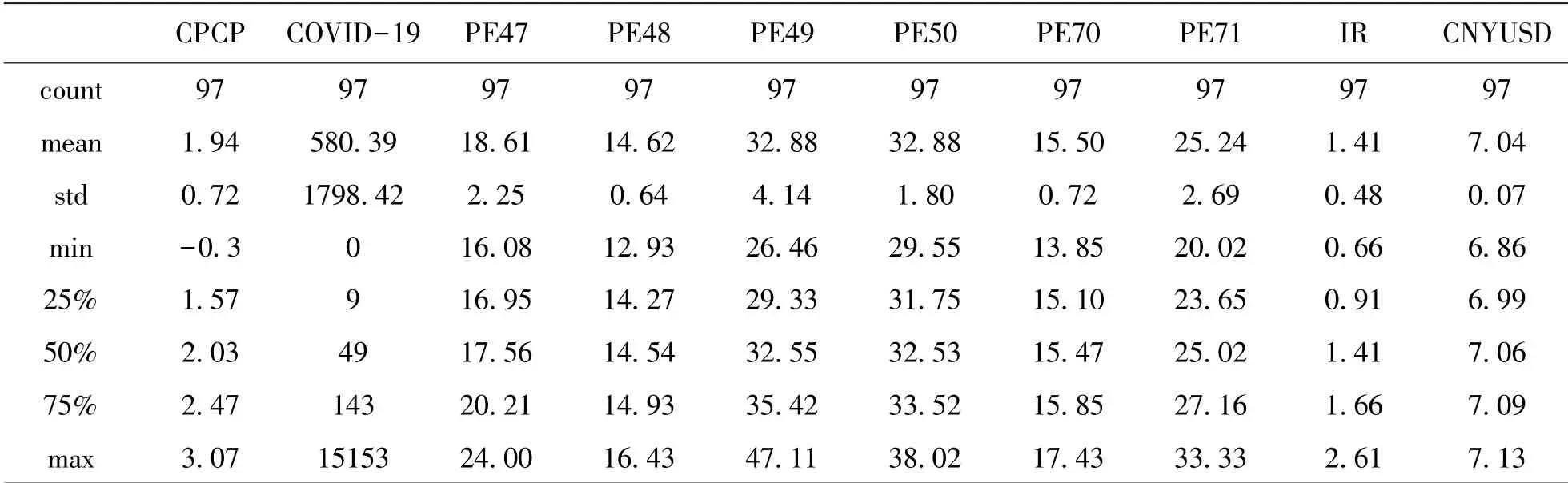

表2为变量的描述性统计,其中,CPCP表示中国防控政策指数,反映我国疫情防控能力;COVID-19表示每日总新增新冠肺炎确诊人数,反映病毒传播及疫情变化情况;PE47表示房屋建筑业的每日市盈率;PE48表示土木工程建筑业的每日市盈率;PE49表示建筑安装业的每日市盈率;PE50表示建筑装饰和其他建筑业的每日市盈率;PE70表示房地产业的每日市盈率;PE71表示租赁业的每日市盈率;IR表示上海银行间同业隔夜拆借利率;CNYUSD表示人民币对美元汇率,利率和汇率反映货币政策调控效果。由于复杂网络因果模型需要时间序列具有平稳性,本文对所有变量做了平稳性检验,检验结果表明:部分变量是平稳的,如中国防控政策指数(CPCP)、每日总新增新冠肺炎确诊人数(COVID-19)、土木工程建筑业的每日市盈率(PE48)和上海银行间同业隔夜拆借利率(IR);部分变量不平稳,如房屋建筑业的每日市盈率(PE47)、建筑安装业的每日市盈率(PE49)、建筑装饰和其他建筑业的每日市盈率(PE50)、房地产业的每日市盈率(PE70)、租赁业的每日市盈率(PE71)和人民币对美元汇率(CNYUSD)。但在一阶差分时,所有变量都是平稳的,由于篇幅原因,没有提供检验结果。

表2 各变量的统计性描述

2.4 实证结果

2.4.1 疫情防控政策对建筑行业及产业链的影响

首先,用建筑行业相关的6个行业来研究疫情防控政策在建筑行业产业链上的因果影响程度和网络传导机制。通过复杂网络因果模型的分析,可以得出在疫情期间在产业链网络中因果影响强度统计结果(见表3)以及疫情防控政策和货币政策对产业链的因果网络图。

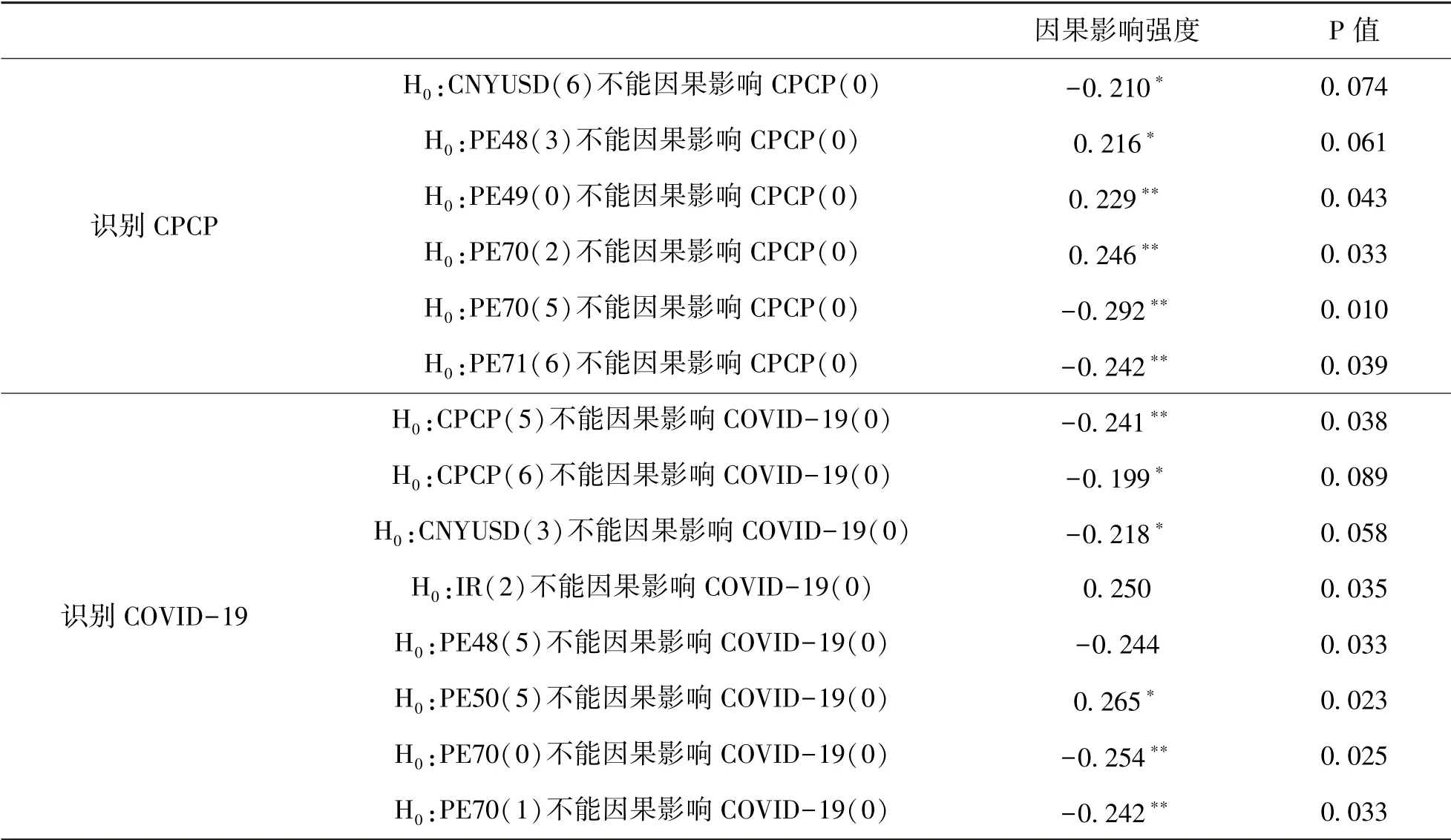

表3 疫情期间疫情防控政策在建筑行业产业链网络中因果影响强度①

当疫情防控政策指数(CPCP)滞后5期和6期时,对病毒感染人数(COVID-19)都具有负向因果影响,其影响强度分别为-0.241和-0.199,这说明中国疫情防控政策对病毒传播起到了很强的阻止作用,其效果具有滞后5~6天的特征。

对房屋建筑业(PE47)来说,疫情防控政策(CPCP)对PE47存在间接因果影响路径。当防控政策指数(CPCP)滞后5期和6期时,其对病毒感染人数(COVID-19)都具有负向因果影响,分别为-0.241和-0.199。当COVID-19滞后3期和6期时,其对PE47具有正向因果影响,分别为0.200和0.228。传导路径为防控政策指数(CPCP)通过COVID-19对PE47是负向因果影响;当土木工程建筑业(PE48)0期和滞后1期时,其对PE47存在正负向因果影响,分别为0.476和-0.235;当建筑安装业(PE49)滞后1期和3期时,对PE47具有正负向因果影响,分别为0.269和-0.271。PE49对PE47的负向因果影响更大些。当建筑装饰和其他建筑业(PE50)0期时,其对PE47具有正向因果影响,其因果影响强度为0.380。当房地产业(PE70)0期时,其对PE47具有正向因果影响,为0.388。

对土木工程建筑业(PE48)来说,中国防控政策对PE48也存在间接因果影响路径。当防控政策指数(CPCP)滞后5期和6期时,其对病毒感染人数(COVID-19)都具有负向因果影响,分别为-0.241和-0.199。当COVID-19滞后1期时,其对PE48具有负向因果影响,其影响强度为-0.202。传导路径为CPCP通过COVID-19对PE48是正向因果影响。从产业链的角度分析:当房屋建筑业(PE47)0期、滞后2期和4期时,其对PE48同时存在正负向因果影响,分别为0.476、-0.224和-0.278。由此可知,PE47对PE48是负向因果影响更大些。当建筑安装业(PE49)0期时,对PE48具有正向因果影响,其因果影响强度为0.193。当建筑装饰和其他建筑业(PE50)0期时,其对PE48具有正向因果影响,其因果影响强度为0.628。当房地产业(PE70)0期时,其对PE48具有正向因果影响,其因果影响强度为0.529。当租赁业(PE71)0期和滞后1期时,其对PE49同时具有正负向因果影响,分别为0.269和-0.264。可知,PE71对PE48是弱正向因果影响。

对建筑安装业(PE49)来说,疫情防控政策对PE49存在两条因果影响路径:一条路径是防控政策(CPCP)直接因果影响PE49;另一条路径是防控政策通过汇率间接因果影响PE49。由于CPCP对PE49直接的正向因果影响,削弱了CPCP通过汇率间接或直接对PE49的负向因果影响。该结论类似于建筑安装业因果网络的结论,都验证了CPCP对PE49存在正负向因果影响,且负向因果影响更大些。从产业链的角度分析,当房屋建筑业(PE47)滞后2期时,对PE49具有负向因果影响,其值为-0.230。当土木工程建筑业(PE48)0期时,对PE49具有正向因果影响,其值为0.193。当建筑装饰和其他建筑业(PE50)0期时,对PE49具有正向因果影响,其因果影响强度为0.441。当房地产业(PE70)0期时,对PE49具有正向因果影响,其因果影响强度为0.359。当租赁业(PE71)0期时,对PE49具有正向因果影响,其因果影响强度为0.365。从产业链的角度看,也是同时存在正负向的因果链条,但正向链条多于负向链条。

对建筑装饰和其他建筑业(PE50)来说,从政策调控的角度分析:中国防控政策对PE50存在3条因果影响路径。第一条是当防控政策指数(CPCP)滞后3期时,对PE50具有负向因果影响,其因果影响强度为-0.212;第二条是当CPCP滞后5期和滞后6期时,对病毒感染人数(COVID-19)都具有负向因果影响,其因果影响强度分别为-0.241和-0.199。当COVID-19滞后1期时,对PE50具有负向因果影响,其因果影响强度为-0.199;第三条是当CPCP滞后3期和4期时,对汇率(CNYUSD)都具有负向的因果影响,其因果影响强度分别为-0.276和-0.248。当CNYUSD滞后3期时,对PE50具有负向因果影响,其因果影响强度为-0.228。上述结论跟建筑装饰和其他建筑业因果网络中的结论是类似的,都验证了CPCP正向因果影响PE50。从产业链的角度分析:当房屋建筑业(PE47)0期和滞后2期时,对PE50具有正负向因果影响,分别为0.380和-0.283。PE47对PE50是弱正向因果影响。当土木工程建筑业(PE48)0期时,对PE50具有正向因果影响,其因果影响强度为0.628。当建筑安装业(PE49)0期时,对PE50具有正向因果影响,其因果影响强度为0.441。当房地产业(PE70)0期时,对PE50具有正向因果影响,其因果影响强度为0.624。当租赁业(PE71)0期时,对PE50具有正向因果影响,其因果影响强度为0.324。

对房地产业(PE70)来说,从政策调控的角度分析,防控政策对PE70存在两条因果影响路径。一条是当防控政策指数(CPCP)滞后1期时,对PE70具有正向因果影响,其因果影响强度为0.267;另一条是当防控政策指数(CPCP)滞后5期和滞后6期时,对病毒感染人数(COVID-19)都具有负向因果影响,分别为-0.241和-0.199。当COVID-19为0期时,对PE70具有负向因果影响,其因果影响强度为-0.254。该结论跟房地产业因果网络中的结论是类似的,都验证了CPCP正向因果影响PE70。从产业链的角度分析:当房屋建筑业(PE47)0期和滞后4期时,对PE70具有正负向因果影响,分别为0.388和-0.287。该链条上,PE47对PE70是弱正向因果影响。当土木工程建筑业(PE48)0期和滞后3期时,对PE70都具有正向因果影响,分别为0.529和0.199。当建筑安装业(PE49)0期时,对PE70具有正向因果影响,其因果影响强度为0.359。当建筑装饰和其他建筑业(PE50)0期时,对PE70具有正向因果影响,其因果影响强度为0.624。当租赁业(PE71)0期时,对PE70具有正向因果影响,其因果影响强度为0.272。

对租赁业来(PE71)来说,从政策调控的角度分析:中国防控政策通过利率(IR)对PE71存在一条间接因果影响路径。当防控政策指数(CPCP)滞后3期和4期时,对IR都具有正向因果影响,分别为0.204和0.281。当IR滞后1期时,对PE71具有正向因果影响,其因果影响强度为0.222。该结论跟租赁业因果网络中的结论是类似的,都验证了CPCP正向因果影响PE71。从产业链的角度分析:当土木工程建筑业(PE48)0期和滞后2期时,对PE71都具有正向因果影响,其因果影响强度分别为0.269和0.216。当建筑安装业(PE49)0期时,对PE71具有正向因果影响,其因果影响强度为0.365。当建筑装饰和其他建筑业(PE50)0期时,对PE71具有正向因果影响,其因果影响强度为0.324。当房地产业(PE70)0期时,对PE71具有正向因果影响,其因果影响强度为0.272。

3.2 疫情防控政策对建筑行业各细分行业的影响

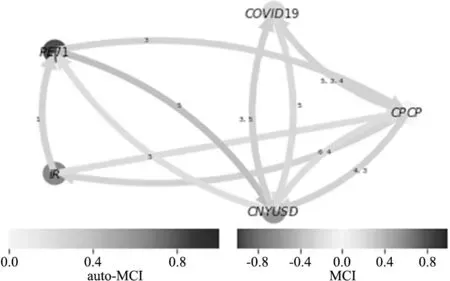

这部分的技术路径和前一小节近似(见图3)②。在房屋建筑业因果网络中,防控政策对疫情人数传播起到了很强的阻止作用,在货币政策的配合下促进着房屋建筑业复苏发展,但该行业受政策调控的负向因果影响更大些。防控政策对房屋建筑业存在两条间接因果影响路径,一条路径是防控政策通过汇率(CNYUSD)和COVID-19间接影响PE47。具体表现为:当CPCP滞后4期和6期时,对CNYUSD具有正负向的因果影响,其因果影响强度分别为-0.203和0.241,说明CPCP对CNYUSD有比较弱的正向影响。当CNYUSD滞后2期和6期时,对COVID-19都具有正向因果影响,其因果影响强度分别为0.228和0.205。当COVID-19滞后3期、5期和6期时,对房屋建筑业的每日市盈率(PE47)都具有正向因果影响,其因果影响强度分别0.260、0.271和0.324;另一条路径是防控政策通过COVID-19间接因果影响PE47。上述结论说明,由于CPCP通过汇率间接正向因果影响PE47,削弱了CPCP通过COVID-19对PE47间接的负向因果影响,但负向因果影响较大。

图3 疫情期间防控政策和货币政策对建筑行业各细分行业的网络传导机制③

在土木工程建筑业因果网络中,防控政策对病毒传播起到了很强的阻止作用,在货币政策作用下对土木工程建筑业没有因果影响。在建筑安装业因果网络中,防控政策对病毒传播起到了很强的阻止作用,在汇率政策的配合下促进着建筑安装业复苏发展,但该行业受政策调控的负向因果影响更大些。防控政策对建筑安装业(PE49)存在两条因果影响路径。一条路径是防控政策直接负向因果影响PE49;另一条路径是防控政策通过汇率间接正向因果影响PE49。上述结果说明,由于CPCP通过汇率间接正向因果影响PE49,削弱了CPCP对PE49直接的负向因果影响。但CPCP同对PE49存在正负向因果影响,且负向因果影响更大些。在建筑装饰和其他建筑业因果网络中,防控政策对病毒传播起到了很强的阻止作用,在利率政策的配合下促进着建筑装饰和其他建筑业复苏发展。防控政策对建筑装饰和其他建筑业(PE50)存在一条间接因果影响路径。在房地产业因果网络中,防控政策对病毒传播起到了很强的阻止作用,在利率政策和汇率政策的配合下促进着房地产业复苏发展。防控政策对房地产业(PE70)存在3条因果影响路径:第一条路径是防控政策通过COVID-19间接因果影响PE70;第二条路径是防控政策通过利率(IR)间接因果影响PE70;第三条路径是防控政策通过汇率和COVID-19间接因果影响PE70。在租赁业因果网络中,防控政策对病毒传播起到了很强的阻止作用,在利率政策配合下促进着租赁业复苏发展。防控政策对租赁业(PE71)存在两条因果影响路径。一条路径防控政策通过利率(IR)间接因果影响PE71;另一条路径是防控政策通过汇率(CNYUSD)间接因果影响PE71。

3 结论与启示

本文以COVID-19疫情期间与建筑行业及其内部产业链相关的1743家上市公司日市盈率、上海银行间同业隔夜拆借利率、人民币对美元汇率和中国境内每日总新增COVID-19确诊人数作为研究对象,对中国资讯行数据库中26568篇与疫情防控相关的每日新闻,利用LDA模型构建了疫情防控政策指数,克服了因数据时间跨度短就突发公共卫生事件对经济冲击进行全面分析的困难(Galariotis等,2018)[21];采用因果网络模型从行业和产业链两个层面上,分别研究了疫情防控政策和货币政策对阻止病毒传播和促进建筑行业及产业链的非线性传导机制和政策效果。

研究发现在COVID-19疫情冲击下疫情防控政策有效阻止了新冠病毒传播。在货币政策配合下,中国疫情防控政策对土木工程建筑业、建筑装饰和其他建筑业、房地产业、租赁业是正向因果影响较大;而对房屋建筑业和建筑安装业是负向因果影响较大。因此,在疫情防控的同时,货币政策的调控应该更加聚焦在建筑行业产业链上受负向冲击较大的行业。同时,在控制病毒传播和促进经济复苏时,政策制定部门在考虑建筑业内部的网络结构和传导机制的基础上,应该注重多个政策间的协调配合,形成优势互补,避免政策效果的相互抵消,从而实现疫情防控政策与货币政策的良性互动,助力经济复苏。

注释:

①考虑到论文的篇幅,表3仅显示防疫政策和疫情对各经济变量和建筑细分产业的冲击及传导效果,详细数据和图表可联系作者获取。

②考虑到论文的篇幅,图3仅显示防控政策和货币政策对租赁业的网络传导机制,详细数据和图表可联系作者获取。

③注:图下方的灰度条表示因果影响强度。其中,Auto-MCI表示因果网络中点的影响强度,灰度值越大,说明在该网络中影响强度越大。MCI表示因果网络中边的影响强度,灰度值越大,表示该因果影响强度越大;灰度值越小,表示该因果影响强度越小。图中边上的数值代表该因果影响的滞后期与表4因果影响强度的滞后期是一致的。

猜你喜欢

英语文摘(2022年4期)2022-06-05

现代企业(2022年5期)2022-05-31

建材发展导向(2021年19期)2021-12-06

海峡姐妹(2020年6期)2020-07-25

人大建设(2019年10期)2019-12-27

当代陕西(2019年13期)2019-08-20

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

中国经贸导刊(2017年11期)2017-05-25

中国高新技术企业(2016年30期)2016-12-20