所得税税率降低对企业技术创新的影响

2022-10-11 06:30吴慧香朱文婧

时代经贸 2022年9期

吴慧香 朱文婧

(山东工商学院会计学院 山东烟台 264005)

理论分析与研究假设

(一)所得税税率降低对技术创新的影响

创新需要资金的支持,企业要通过各种渠道融资,创新活动的高不确定性决定了其面临较高的融资约束。融资约束主要来自创新投资的信息不对称:创新是企业重要的商业秘密,企业对相关信息的披露通常比较谨慎,外部投资者很难获取有效信息。企业创新面临的融资约束是个世界性难题,这一问题在我国表现得更为普遍和严重:与发达国家相比,我国金融市场发展相对滞后,企业生产投资尚且面临严重的融资约束,更遑论创新投资。已有研究表明,我国企业长期通过挤压营运资本以应对创新投资所需。在这种情况下,企业所得税税率降低能够释放出一定的流动性,为企业缓解创新融资约束、增加研发投入提供了可能性,进而在一定程度上促进创新。

创新投资中人力成本占研发支出的比例较高。一旦研发人员尤其是核心人员出现流失,企业创新的部分资源也就随之消失,企业也可能遭遇创新中断等不可估量的损失。此外,创新的长周期性也决定了越到后期人员流失的后果越严重,创新投资也因此表现出极高的调整成本。从这一点来看,所得税税率降低能够为企业创新的可持续性提供一定的财务保障,进而促进技术创新。基于以上分析,提出如下假设:

假设1:企业所得税税率降低会促进企业技术创新。

(二)所得税税率降低对技术创新的影响——基于市场化程度视角

所得税改革能为企业营造公平的制度环境,从而促进企业创新,但其激励效应可能因各地区的市场化程度不同而呈现出差异。具体来看可能存在两种可能性,包括:在市场化程度较高的地区,所得税改革能够更好地传递至要素市场,企业能够从市场获得更大的创新支撑,从而对创新的激励效果更强;在市场化程度较低的地区,所得税改革能够扭转要素市场扭曲,与之前相比,企业能够通过更多的渠道、以更低的成本从市场获得创新支持,从而对企业创新的激励效果更强。基于以上分析,提出如下竞争性假设:

假设2a:在市场化程度较高的地区,所得税税率降低能更好地促进企业创新。

假设2b:在市场化程度较低的地区,所得税税率降低能更好地促进企业创新。

研究设计

(一)样本选择与数据来源

本文以2003-2018年沪深两市A股上市公司数据为样本,财务数据来自Wind资讯和国泰安CSMAR数据库,专利数据来自中国研究数据服务平台CNRDS。数据筛选借鉴李福增等关于所得税改革的处理方法,剔除了2008-2018年间上市的公司、金融保险类公司、财务数据缺失的样本和税改前后名义税率无法判断的样本。最终总共获得10293个公司年数据,并对所有连续变量在上下1%的水平上进行了缩尾处理以消除离群值。

(二)模型设定

2008年《企业所得税法》施行之后,大部分企业的所得税显著降低,也有些企业税率不变或提高。将税率下降的企业设为处理组,税率不变或提高的企业设为控制组。构建双重差分模型如下:

其中,yit是度量企业创新产出的因变量,postt×treatmenti为核心自变量,Cj为影响技术创新的控制变量,εit表示误差项,α3为政策效应(如果政策有效,则α3显著为正)。

(三)变量定义

因变量yit。本文以专利产出作为技术创新的代理变量,度量方式有以下两种:patent1为专利申请量+1的自然对数;为了更好地体现企业技术创新,剔除专利中技术含量较低的外观设计专利,以发明专利与实用新型专利申请量之和+1,然后取自然对数作为patent2。

自变量postt×treatmenti。treatmenti为政策组别虚拟变量,如果企业的所得税名义税率自2008年起下降,则treatmenti=1,否则为0。postt为时间虚拟变量,当t≥2008时,postt=1,否则为0。

控制变量Cj。根据已有研究,主要控制可能影响技术创新的因素,包括资产规模(总资产的自然对数)、财务杠杆(总负债/总资产)、净资产收益率(净利润/平均股东权益)、上市年限(年份减去企业上市时间)、独立董事比例(独立董事人数/董事会人数)、管理层权利(董事长与总经理兼任取1,否则取0)和关联关系(前十大股东存在关联赋值为1,否则赋值为0)。

实证结果分析

(一)描述性统计分析

表1列示了主要变量的描述性统计结果。patent1和patent2的均值分别为3.023和2.894,两者之间的差异非常小,说明企业申请的专利中,发明和实用新型专利占据绝大多数;post均值为0.875,说明大部分样本位于所得税改革以后;treatment均值为0.471,说明接近一半的样本受到了政策影响。

表1 描述性统计结果

(二)平行趋势检验

应用双重差分方法需满足一个前提条件,即在政策前,处理组和控制组应具有相似的变化趋势。平行趋势检验结果表明,两组样本的patent1或patent2在2008年之前的变化趋势接近相同。篇幅所限,结果可以向作者索取。

(三)所得税税率降低影响技术创新的结果

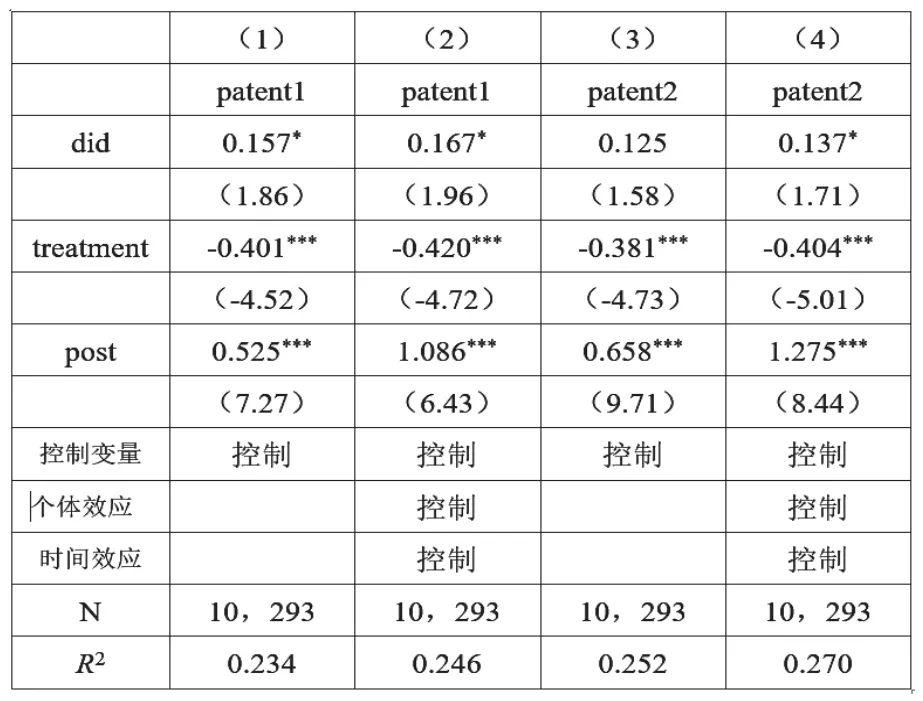

表2是所得税税率降低对技术创新影响的结果,列(1)和列(2)列示的为因变量是专利申请总量的回归结果,列(3)和列(4)列示的为因变量是发明专利+实用新型专利申请量的回归结果;列(1)和列(3)未控制时间效应和个体效应,列(2)和列(4)控制了时间效应和个体效应。从表中看出,did的系数均在5%的水平上显著,表明所得税税率降低对技术创新的促进作用显著,支持假设1。

表2 税收激励影响企业创新的回归结果

(四)市场化程度视角的结果与分析

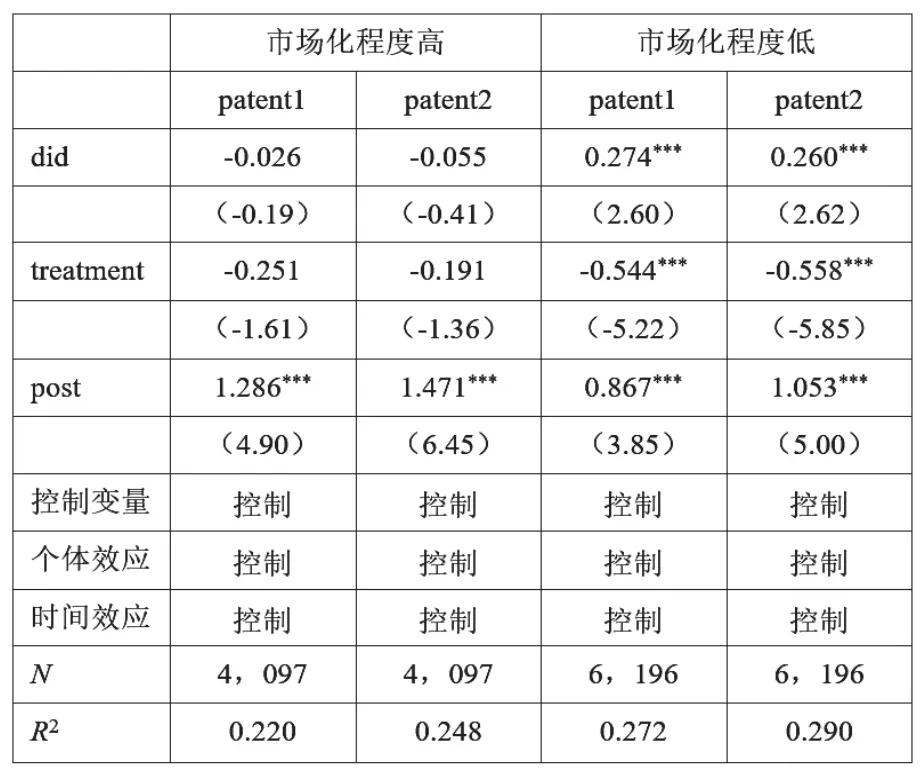

借鉴程新生等的做法,以广东、浙江、上海和江苏作为市场化程度较高的地区,市场化程度虚拟变量赋值为1;其他地区则作为市场化程度较低的地区,市场化程度虚拟变量赋值为0;对不同地区的所得税税率下降的政策效应进行分析。回归结果如表3所示,从中可以看出:在市场化程度较高的地区,所得税税率降低和技术创新之间无显著相关性;而在市场化程度较低的地区,所得税税率降低与技术创新在1%的水平上显著相关。检验结果支持假设2b。

表3 市场化程度不同地区的所得税率降低对企业技术创新的影响

因变量替代,分别以当年专利授权的总量+1的自然对数、当年发明专利与实用新型专利授权之和+1的自然对数度量patent1和patent2。PSM-DID检验,首先预测各企业所得税率降低的概率,然后采用半径匹配为所得税率降低的样本匹配控制组,最后采用DID方法检验所得税率降低对技术创新的效果。剔除金融危机影响,企业所得税改革实施后不久,金融危机爆发,我国推出了“4万亿投资”计划。为了排除相关事件冲击,借鉴相关文献对金融危机期间的界定,本文剔除2008-2010年的样本后,再进行检验。以上检验的主要结果均为显著变化。篇幅所限,结果可以向作者索取。

结论

本文以所得税改革为外生事件,采用双重差分法检验了所得税税率降低对企业创新的激励效果,主要得到两个方面的研究结果:所得税税率降低显著促进企业的技术创新产出;在市场化程度较低的地区税率降低的激励效应更强,而在市场化程度较高的地区税率降低和企业创新之间无明显相关性。上述结果在一系列稳健性检验后依然成立。基于以上分析,得到以下政策建议:政府在制定税收优惠政策时要注重公平性,严格规范地方政府的税收优惠行为,尽可能减少对特定行业或企业的优惠政策,以普惠的低税率营造公平的税负环境;税收优惠政策的实施要重视市场化改革,其中尤以金融市场化改革重要,需要进一步完善市场化水平以缓解企业融资约束。

猜你喜欢

建材发展导向(2021年6期)2021-06-09

中国外汇(2019年19期)2019-11-26

公民导刊(2019年4期)2019-06-11

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

歌剧(2017年11期)2018-01-23

人民周刊(2017年9期)2017-06-14

现代企业(2015年9期)2015-02-28

现代营销·经营版(2011年2期)2011-05-14

审计与理财(2009年2期)2009-03-07