河南省农业保险对农民收入影响的实证研究

2022-10-10 07:25:36吕柱辰

乡村科技 2022年15期

吕柱辰

(河南工业大学,河南 郑州 450001)

0 引言

2018年,中共中央、国务院发布的《乡村振兴战略规划(2018—2022年)》,将农业保险列为实施乡村振兴战略的“农业支持保护制度”,为农业保险的发展提供了重要机遇。2019年,财政部发布的《关于加快农业保险高质量发展的指导意见》指出,到2022年,基本建成功能完善、运行规范、基础完备,与农业农村现代化发展阶段相适应、与农户风险保障需求相契合、中央与地方分工负责的多层次农业保险体系。2004—2019年中央一号文件也多次提及发展农业保险的重要性,并提出了发展农业保险的举措,我国农业保险得到了快速发展。2021年,我国农业保险保费收入976亿元,同比增长近19.8%,为1.8亿户次农户提供风险保障超4.7万亿元。

河南省是我国的农业强省,农村人口多,农民比例大。农民的收入在很大程度上取决于农产品生产收益。但是,受地理环境和极端天气等因素影响,河南省农民收入极不稳定。同时,不完善的农业保障机制也使农户易遭遇极大困难和挑战。基于此,科学研究农业保险对农户增收的功效,有助于河南省农业发展,可促进河南省乡村振兴,具有深远的理论和现实意义。

1 相关文献综述

当前,有关农业保险与农民增收之间关系的研究较多。国外方面,Xi等以日本为例进行实证分析发现,农业保险一方面有利于稳定农民收入,另一方面有利于减少农民灾害风险损失,可发挥调节作用;Ross等研究发现,印度农村地区的农户参加暴雨保险后其人均收入显著提高;Sumani研究发现,农业保险在提高当地农业产量的同时,可能会降低该地区农户的收入。国内方面,张晓东研究发现,农业保险合理地为我国农民提供风险性保障和灾后重建赔偿保障,有益于农业健康发展;李静以山东省为例,采用OLS回归分析得出,农业保险对农民收入有正面影响;聂荣、温虎、冯文丽等认为政策性农业保险有利于提高农户个体的农业产出水平,通过农业保险风险保障作用促进农业产业化程度提高是农户增收的重要途径。

综合分析上述有关农业保险与农民增收二者之间关系的研究发现,并没有统一的观点认为农业保险对农民增收一定有显著性效应。随着农业保险在实际的农业生产活动中逐渐起到重要作用,笔者以河南省为研究范围,探究农业保险对农民增收的影响效应,以助力乡村振兴。

2 河南省农业保险发展及农民收入现状

2.1 河南省农业生产现状

河南省农牧业资源比较丰富。近年来,河南省农业总产值整体呈平稳增长趋势(见图1)。

图1 2010—2021年河南省农业总产值

2.2 河南省农民收入现状

随着改革开放和一系列城镇化改革的加速进行,我国农户的营生方法日益多样化,因此,农民的收入来源也都大不相同,主要来源包括工资性收入、个体经济性收入、财产性收入及转移收入。不同来源和性质的收入一同构成了农村居民的总收入,为农村居民的生活提供了一定的保障。现如今,我国国民经济的发展进入了相对比较稳定的阶段,所以“稳中求进”逐步成了我国经济发展的总目标。农户收入水平成为衡量我国经济发展情况的一个重要指标。如图2所示,2005年河南省农村居民人均可支配收入为2 870.58元,2015年增加至10 852.86元,首次突破万元大关;2005—2021年河南省农村居民人均可支配收入呈稳步上升趋势,这符合我国经济发展目标。

图2 2005—2021年河南省农村居民可支配收入

2.3 河南省农业保险发展现状

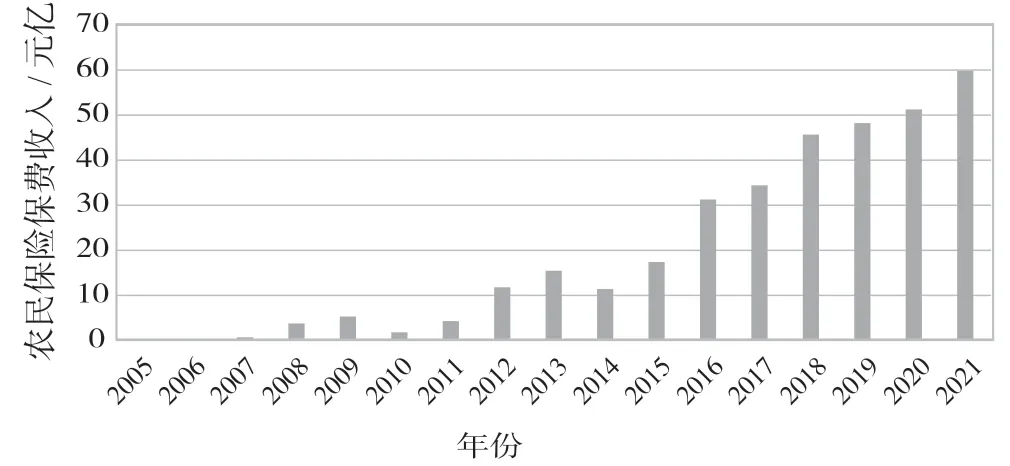

如图3所示,2007年河南省农业保险总保费收入为6 820万元,2021年河南省农业保险总保费收入增加至59.84亿元,增长了将近80倍。2007—2021年,河南省农村地区农业保险的年均保费增长率为61.53%;2005—2021年,河南省农业保险保费收入呈逐渐增长趋势,尤其是在2010年河南省全面实施农业保险保费财政补贴政策之后,农业保险的保费收入增长趋势更加明显,呈现出良好的发展态势。

图3 2005—2021年河南省农业保险保费收入

3 河南省农业保险对农民收入影响的实证研究

3.1 变量选择及描述

3.1.1 被解释变量。笔者重点研究农业保险对河南省农民收入的影响,以河南省农民收入作为被解释变量。河南省农民收入这一被解释变量使用农村居民人均可支配收入来表示,即。

3.1.2 核心解释变量。笔者主要研究的是河南省农业保险对农民收入的影响。所以,在此实证分析中,该模型的核心解释变量为河南省农业保险。这一核心解释变量可以用河南省农业保险的保费金额()来衡量。

3.1.3 控制变量。笔者还选定了一些很有可能会对河南省农民收入产生影响的自变量,即当地农产品价格指数()及当地农业劳动生产率()。

3.2 数据来源

笔者选取2005—2021年河南省农村居民人均可支配收入、农业保险保费金额、农产品价格指数及农业劳动生产率等相关数据进行研究,数据来自2005—2021年《河南统计年鉴》《中国保险年鉴》。

表1 2005—2021年河南省农村居民人均可支配收入、农业保险保费金额、农产品价格指数及农业劳动生产率

3.3 单位根检验

为了防止计量经济分析过程中异方差的影响,将上述变量分别取对数,为ln、In、In、In。为了避免出现伪回归现象,笔者选择使用计量软件Eviews 8.0对对数变量进行单位根检验。各变量的单位根检验结果见表2。

表2 各变量单位根检验结果

经检验,各变量的值不小于5%水平的临界值,因此,可得出原始假设没有被拒绝的结论。单位根检验是在不稳定序列的一阶差之后进行的,一阶差后变量的单位根检验结果如表3所示。

表3 各变量一阶差分单位根检验结果

由表3可知,ln和ln的值小于5%水平下的临界值,拒绝原假设,序列平稳;ln和ln的值都没有小于5%水平下的临界值。

二阶差分后,各变量二阶差分单位根检验结果如表4所示。ln序列和ln序列的二阶差小于5%,可以拒绝原始假设。这表明河南省农民收入与当地农业劳动生产率变量是二阶稳定的。笔者可以运用协整检验确定变量之间是否存在长期均衡的关系。

表4 各变量二阶差分单位根检验结果

3.4 协整检验

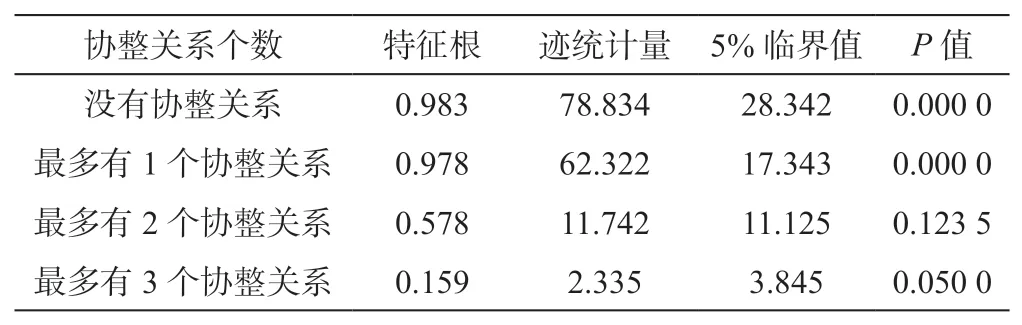

对上述4个变量进行Johansen协整关系检验,检验结果如表5和表6所示。由表5和表6可知,Johansen协整的两个子检验否定了至少存在一个协整关系的原始假设,所以可以说这4个变量至少具有两个协整关系,即长期均衡关系。

表5 Johansen协整关系检验结果

表6 最大特征根检验结果

3.5 误差修正模型

由上述协整检验可知,ln、In、In、In这4个变量之间存在着长期的均衡关系。为了进一步衡量这4个变量之间的短期均衡关系调整到变量间长期均衡关系的速度,选择误差修正模型进行实证分析。误差修正模型检验结果如表7所示。

表7 误差修正模型检验结果

由表7得出误差修正模型为ln=406.321 600+0.038 071ln+0.033 619ln+0.924 733ln-0.385 434ECM(-1)。其中,=0.496 825,=3.629 296,=2.673 924。

根据上述的误差修正模型不难发现,ln、ln、ln都对ln的短期变化有着积极作用;ln、ln、ln的前系数都为正,所以可以得到农业保险、当地农产品价格指数及当地劳动生产率都对河南省农村地区的农民收入有着正向影响。然而,误差修正项(-1)之前的系数为负值,这同样符合反向修正机制。也就是说,当河南省农民收入的短期变化离开长期变化轨道时,误差修正期将以0.038 071的力反向调整河南省农民收入的短期变化,直至其恢复到平衡状态。

3.6 实证研究结论

通过实证分析发现,农业保险、农产品价格指数和劳动生产率对农民收入有正向影响,农业保险、农产品价格指数和劳动生产率之间存在长期均衡关系。农业保险在增加农民收入方面发挥着重要的促进作用。

4 促进河南省农业保险发展的建议

4.1 加大政府补贴力度,提高保险保障水平

虽然河南省政府一直都在加大对当地农业保险的补贴扶持力度,但是当地的农业保险保障水平依旧较低。对此,当地政府一方面应进一步加大补贴力度,因时制宜扩大享受补贴政策的农作物种类;另一方面应做到具体问题具体分析,依据各地区(贫苦地区和非贫困地区、农业生产密集区和稀疏地区、高风险地区等)的实际情况来执行财政补贴,确保不落一地、不落一户。

4.2 完善农业再保险制度,保障农民合法权益

近年来,自然灾害频发,政府亟须建立一套完善的农业再保险制度来保证农民的合法权益。一方面,政府可以通过招商引资等方式引进再保险公司,同时激励保险公司进行再保险营销;另一方面,政府可以引导建立风险性股票基金,当有危机出现时,可以为农户提供充足的资金保障。

4.3 增强农户保险意识,培养高素质从业人员

目前,在河南省农村地区,尽管有一部分农民已经参与农业保险,但是由于农民普遍文化水平不高等,大多数农民并不清楚保险是如何运作的。对此,农业保险公司的相关从业人员务必通过“三下乡”等活动进一步加大普及农业保险知识的力度,循序渐进地提高农民对农业保险知识的了解。这就需要农业保险公司对员工加强在岗培训,可以调配部分老员工进行专业的农业保险岗位培训,要求员工务必清楚了解农业保险及农业生产等相关知识,能敏锐辨识农业风险。只有持续培育高质量的从业人员,方能推动河南省农业保险事业发展。

4.4 加大科技投入力度,提升农业保险服务水平

对于农业保险公司来说,要加强农业保险信息系统建设,更新调查和定损的方法,提高农业保险的科技服务水平。同时,要加强对卫星遥感技术、无人机技术和GPS定位仪等高新技术与装备的推广应用,建设多元化信息传输渠道,利用网络信息平台实现农业保险线上收费、线上补偿等服务,简化承保和理赔流程,从技术上规避违法违规行为,使操作更加规范、严谨,从而有效促进河南省农业保险健康、可持续发展。