机器视觉:高速发展的新一代智能感知技术

2022-09-30 16:21:52杭州市科技信息研究院

杭州科技 2022年3期

□文/ 潘 扬 杭州市科技信息研究院

随着人工智能技术的快速发展和广泛应用,让机器拥有人类一样的感官触觉功能,以运行预设好的决策程序,实现机器对多维世界的理解变得愈发重要,而机器视觉技术就可以为这些“决策”提供可靠的信息来源。机器视觉作为新一代智能感知技术,在智能制造发展中占有重要地位。

机器视觉定义及技术特点

机器视觉即用机器代替人眼,模拟眼睛进行图像采集,经过图像识别和处理提取信息,最终通过执行装置完成操作。美国制造工程师协会(SME)机器视觉分会和美国机器人工业协会(RIA)自动化视觉分会关于机器视觉作了以下定义:机器视觉是通过光学的装置和非接触的传感器,自动地接收和处理一个真实物体的图像,以获得所需信息或用于控制机器人运动的装置。

机器视觉的特点是提高生产的柔性和自动化程度(如表1)。例如,在不适合人工作业的危险工作环境或人工视觉难以满足要求的场合,常用机器视觉来替代人工视觉。又如,在大批量工业生产过程中,用人工视觉检查产品质量效率低且精度不高,而用机器视觉检测方法可以大大提高生产效率和生产的自动化程度。而且机器视觉易于实现信息集成,是实现计算机集成制造的基础技术。它可以在最快的生产线上对产品进行测量、引导、检测和识别,并能保质保量地完成生产任务。

表1 机器视觉与人眼比较

全球机器视觉发展现状

机器视觉的发展史可追溯至20 世纪60 年代,大约每10—20 年机器视觉技术与应用都会产生一次深刻变革。

▶萌芽阶段

1963 年,美国学者Lawrence Roberts 提出了从2D图像中提取三维结构的观点,引发了MIT 人工智能实验室及其他机构对机器视觉的关注,标志着三维机器视觉研究的开始。1969 年,贝尔实验室成功研制出CCD 传感器,用于把图像转换为数字信号存储到计算机中参与计算和分析,奠定了机器视觉技术的基石。这一时期机器视觉只在高端研究和航天、军工项目中有少量初级应用,并未形成完整概念。

▶起步阶段

20世纪80年代,机器视觉的概念首次在产业界被提及,但未形成精准定义。David Hubei 和Torten Wiesel提出“视觉系统分级处理信息”的思想,推动了卷积神经系统的突破性发展。David Marr建立了一个用于视觉数据监测的视觉算法。同一时期,DALSA(加拿大,1980年成立)、COGNEX(美国,1981 年成立)等首批机器视觉企业诞生。

▶成长阶段

得益于半导体产业的发展,机器视觉尤其是定位检测功能得到蓬勃发展。1999 年,Nvidia 公司设计了专门用于复杂数学和集合计算的数据处理芯片(GPU);同年David Lowe 发表《给予局部尺度不变特征的物体识别》,标志着研究人员不再通过创建三维模型重建对象,而是转向基于特征的对象识别。

▶产业发展阶段

2000 年以来,应用和算力的提升促进了机器视觉产业的发展。2001 年,第一个实时工作的人脸检测框架诞生。随后,HOG、SPM、GAN 等深度学习算法的提出,促进了机器视觉领域的突破性发展。各大巨头纷纷布局机器视觉领域。

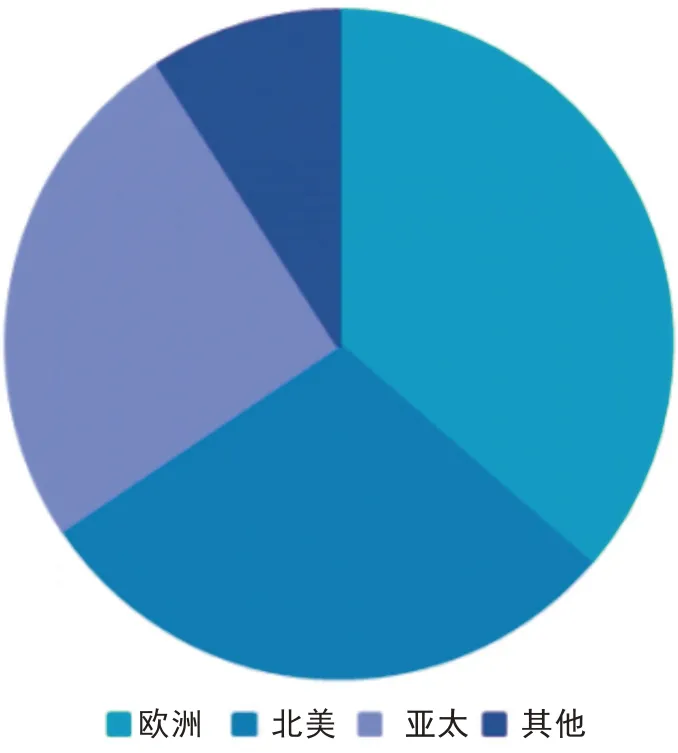

近10 年来,机器视觉全球市场增长迅速,从2010 年的31.7亿美元市场规模增长至2020年的107亿美元,年均增长达14.47%(如图1)。从地区分布来看,机器视觉市场规模最大的是欧洲地区,占全球的36.4%;北美和亚太地区占比分别为29.3%、25.3%,南美、中东、非洲地区的占比为9.1%(如图2)。受益于全球制造中心向中国转移,中国机器视觉市场发展迅速,将成为欧洲、北美和日本外另一个国际机器视觉厂商的重要目标市场。

图1 2010-2020全球机器视觉市场规模

图2 全球机器视觉行业区域格局(按市场规模)

国内机器视觉发展现状

与全球机器视觉行业相比,国内机器视觉行业起步较晚,直到20 世纪90 年代中后期才开始有初步探索应用。近年来,中国机器视觉产业逐步迈向高速发展阶段。目前,中国有近百家机器视觉相关企业,涉及半导体、食品、安防、医疗及金融等各个领域。

20世纪90年代中后期,中国整线引入半导体工厂的同时,也引入了机器视觉系统,随后开始在航空、航天、军工及高端科研(天文、力学研究等)核心机构和行业应用。

2006 年起,工业机器视觉应用到印刷、食品等检测领域,3C 电子制造的需求直接推动了我国机器视觉产业的发展。2010 年起AI 算法的发展极大促进了中国机器视觉技术的发展。中国机器视觉企业探索由更多自主核心技术承载的机器视觉软硬件器件的研发,多个应用领域取得了关键性的突破。

2015 年以来,中国机器视觉市场规模保持在增速40%以上的较快增长。2015—2020 年复合增长率为37.97%,较全球机器视觉行业2015—2020 年复合增长率高24.31 个百分点(如图3)。根据国内龙头企业矩子科技预测,中国机器视觉市场规模在2023 年将达到155.6亿元。

图3 2015-2021年中国机器视觉市场规模及预测

机器视觉作为新一代智能感知技术,是智能制造和人工智发展的重要环节。从国家到地方纷纷出台了各项规划和扶持政策。2016 年,工信部在《智能硬件产业创新发展专项行动(2016—2018 年)》中首次提出支持机器视觉等新一代感知技术的发展。此后在2017年《新一代人工智能发展规划》、2020 年《工业互联网创新发展行动规划(2021—2023 年)》、2021 年《“十四五”智能制造发展规划》中,均提出要发展机器视觉、智能感知等人工智能新技术,建设智能制造示范工厂。

随着机器视觉技术和产品应用范围及场景的不断扩张,制定机器视觉行业相关标准也愈发必要。2020 年,中国机器视觉产业联盟发布了《工业镜头术语》及《工业数字相机术语》两项团体标准,《智能制造机器视觉在线检测通用要求》国家标准于2022 年5 月正式实施,而《智能制造机器视觉在线检测测试方法》国家标准正在征求意见当中。

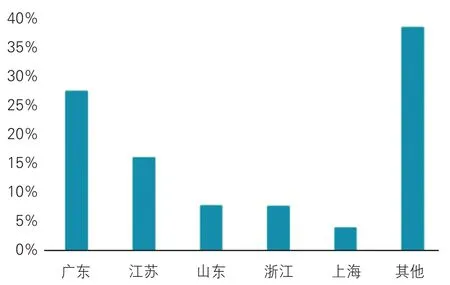

目前,我国机器视觉产业受发展滞后制约,国际机器视觉高端市场主要被美、德、日品牌占据,美国的康耐视、日本的基恩士、德国的巴斯勒是全球机器视觉的巨头企业,垄断了近50%的全球市场份额。我国机器视觉企业以中小企业为主,根据中国机器视觉产业联盟统计,我国机器视觉销售额1 亿元以上企业仅占16.5%,主要集中在销售额1000—3000 万元范围(如图4)。从企业区域分布来看,我国机器视觉企业集中分布在广东、江苏、山东、浙江、上海等省市,分别占比为27.01%、15.88%、7.73%、7.63%、4.07%,5 个省市共占据全国企业的62.33%(如图5)。

图4 中国机器视觉行业企业销售额分布情况

图5 2021年中国机器视觉企业区域分布占比

杭州机器视觉产业发展情况分析

▶政策扶持打造全球视觉智能产业中心

机器视觉是杭州市的优势产业之一,杭州提出要抢抓发展机遇,发挥特色优势,打造全球视觉智能产业中心。在《杭州市国民经济和社会发展第十四个五年规划和二O 三五年远景目标纲要》中,明确提出“聚焦视觉智能(数字安防)等优势领域,突破图像传感器、中控设备、芯片、智能算法等关键技术,加快推进工业视觉等应用,打造全球视觉智能(数字安防)产业中心。到2025年,产值达到3000 亿元。”在2022 年发布的《杭州市人民政府办公厅关于促进集成电路产业高质量发展的实施意见》更表明要提升创新能力,到2025年,在人工智能芯片、视觉处理芯片等前沿领域形成一批创新成果。

▶龙头企业占据国内较大市场份额

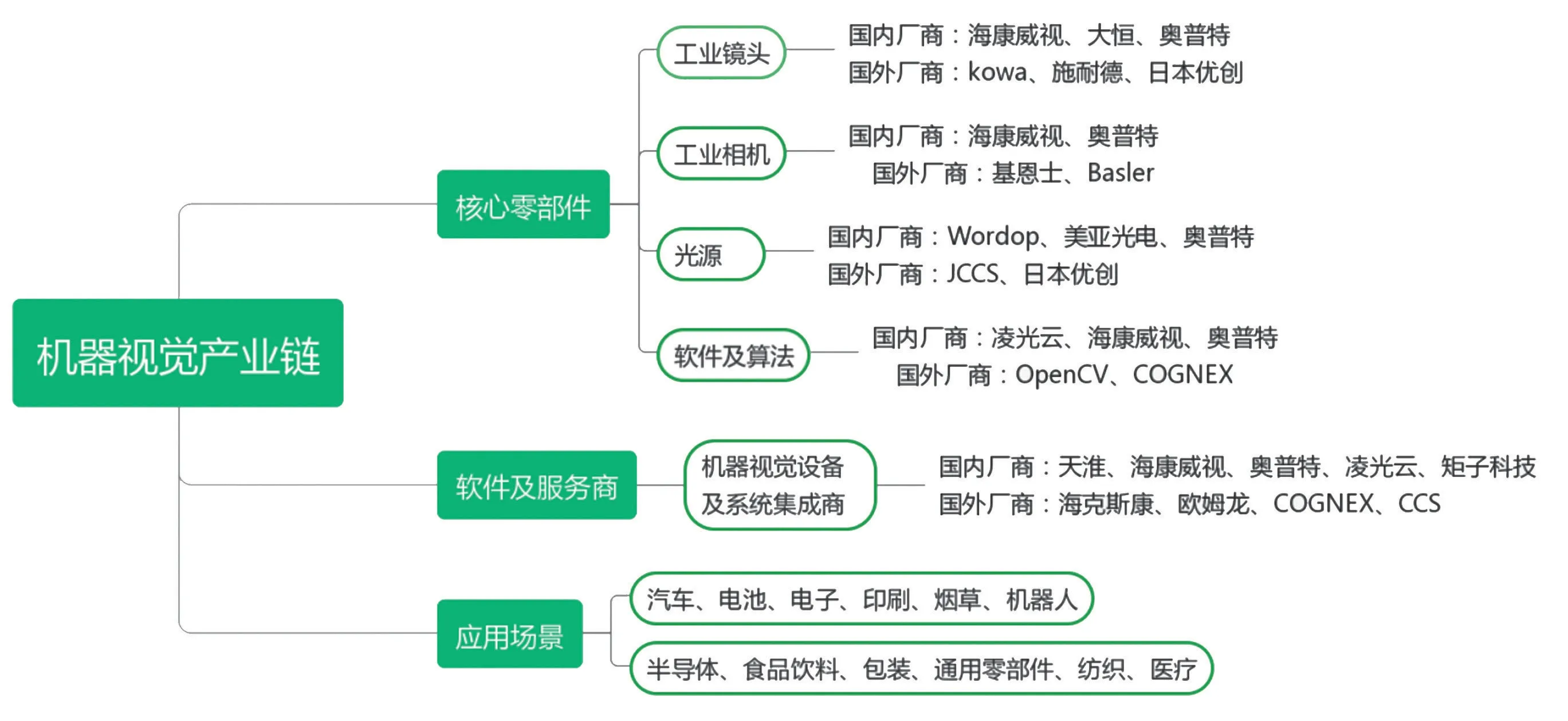

从机器视觉产业链角度来看,机器视觉产业链较长,上游由机器视觉系统硬件和软件算法构成,中游为设备商和系统集成商,主要负责软件的二次开发和设备制造,下游应用场景和领域较广(如图6)。

图6 机器视觉产业链图谱

中国的机器视觉市场主要由国外巨头企业和本土内资企业占据,国外厂商占据主导地位,基本垄断了相机、镜头、光源等中高端市场。国内主要厂商包括奥普特(光源、镜头、视觉控制系统)、天淮科技(智能3D视觉传感器等高端装备产品)、矩子科技(机器视觉设备)、海康威视(机器视觉硬件及软件产品)等,处在逐步发展阶段。

杭州的机器视觉行业的龙头企业包括海康威视、大华股份、虹软科技等,其中海康威视产品涉及机器视觉产业链中的工业镜头、工业相机、软件算法、机器视觉设备及系统集成商等领域。

根据同花顺数据,我国机器视觉产业共有A 股上市企业58 家,其中深圳12 家,北京6 家,杭州和上海各4家。杭州拥有海康威视、大华股份、虹软科技、爱科科技4 家机器视觉上市企业,数量居全国第3 位,副省级城市第2 位,总市值达到3564.76 亿元,占全国总市值的40.35%。其中,海康威视总市值2989.38 亿元,是我国机器视觉上市公司总市值最高的企业。

▶产业集群仍未形成

根据天眼查专业版的数据,杭州在业、存续的机器视觉企业共有102 家,落后于深圳(1292 家)、东莞(474家)、苏州(242家)、上海(129家)。广东和上海是机器视觉产业代表性企业的集中地,广东省代表性企业覆盖全产业链,东莞的奥普特的机器视觉产品覆盖全核心部件,是中国机器视觉核心部件龙头企业,上海的矩子科技是有较强市场竞争力的机器视觉设备制造商。机器视觉设备厂商超音速、深科达、劲拓股份、康鸿智能、中兴新通讯均分布在广东省。杭州机器视觉企业未形成产业集群,仍有极大培育提升空间。■

猜你喜欢

环球时报(2022-07-13)2022-07-13 17:18:39

环球时报(2022-03-14)2022-03-14 18:19:44

中国核电(2021年3期)2021-08-13 08:56:36

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

电影(2018年8期)2018-09-21 08:00:06

华人时刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53