经济有所企稳 市场信心仍不足

2022-09-24 21:50李立峰

证券市场周刊 2022年34期

李立峰

在稳增长接续政策的带动下,8月经济有所企稳,消费、投资和工业都有一定程度的回暖。

9月16日,国家统计局公布的数据显示,8月份,全国规模以上工业增加值同比增长4.2%,比上月加快0.4个百分点;8月份,社会消费品零售总额同比增长5.4%,比上月加快2.7个百分点;1-8月份,全国固定资产投资(不含农户)同比增长5.8%,比1-7月份加快0.1个百分点。

但市场似乎并不“买账”,反而出现了较大幅度的调整。上证综指跌至3100点附近,创下7月以来调整的新低,创业板指更是从前期高点下跌了18%。为何在8月经济有所企稳的背景下,市场信心却显得低迷呢?

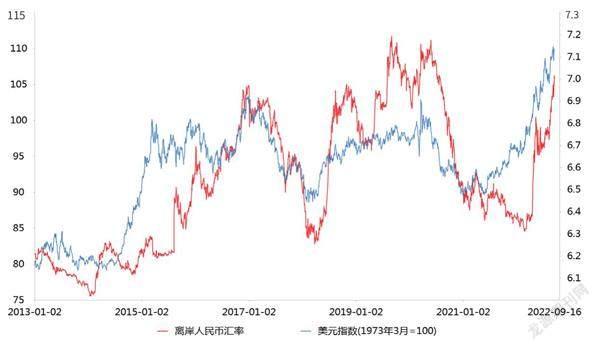

一方面,美联储大幅加息的情况下,海外市场波动增大,全球风险偏好明显下降。尤其是美元指数创下近20年新高,人民币面临一定的贬值压力,离岸人民币汇率跌破7,外资流出的速度有所加快。由于汇率稳定也是央行的主要目标之一,市场担心人民币的贬值会掣肘国内货币政策的进一步放松。

另一方面,2022年经济复苏较为曲折,在缺乏稳定的经济目标背景下,市场信心的持续性受到干扰。虽然8月经济有所好转,但整体上仍偏弱,房地产的低迷状态并没有改观,疫情反复之下,市场对消费恢复的力度和持续性都有疑虑。市场仍需要更加强劲的经济数据来提振信心。

市场的情绪就像多变的天气,经常会出现过度反应,在经济下行时情绪会过度悲观,比如4-5月份;在经济恢复时又过度乐观,比如6月份。目前市场估值处于历史底部区域,成交量也在萎缩,未来几个月才是稳增长接续政策的见效期,大概率四季度经济的复苏势头会更好一些。而且党的盛会之后,政策的落地效率会更高,此时我们应该对未来多一些乐观。

在8月经济数据中,表现最为亮眼的是投资,尤其是基建投资和制造业投资增速都有显著改善。

1-8月份,全国固定资产投资(不含农户)同比增长5.8%,比1-7月份加快0.1个百分点。分领域看,基础设施投资同比增长8.3%,比1-7月份加快0.9个百分点;制造业投资增长10.0%,加快0.1个百分点;两者对冲了房地产投资的下滑。

中信证券测算,8月单月基建增速达15.4%,比上月加快3.9个百分点,主要得益于8月国开、农发基础设施基金的3000亿元政策性开发性金融工具投出,与专项债资金合力加快形成实物工作量。8月单月制造业投资增速为10.6%,比上月加快3个百分点。

中金公司认为,金融机构加大了对基建的支持,采招网统计的政府新增拟在建项目储备加快,项目审批督导明显见效。随着高温天气逐步退却,基建有望在9月加快落地。

就业和消费也有所改善。8月城镇调查失业率为5.3%,比上月下降0.1个百分点,尤其值得注意的是,16-24岁年轻人口的失业率为18.7%,比上月大幅下降1.2个百分点,是年内首次出现改善。

8月社会消费品零售总额同比增长5.4%,明显好于市场预期(Wind一致预期为4.2%)。国家统计局贸易外经司统计师付加奇解读指出,一系列促消费政策落地显效,市场销售增长加快,基本生活类和出行类商品消费保持平稳较快增长,餐饮消费持续恢复,网上零售拉动作用繼续显现。

工业生产小幅回暖。8月份规模以上工业增加值同比增长4.2%,较上月回升0.4个百分点。一些地区持续高温以及限电对工业的影响相对可控,中金公司认为,8月公用事业增加值同比增长13.6%,比7月改善4.1个百分点;黑色、有色金属冶炼及压延加工业同比增速也有改善,说明火电有效地补充了水电的缺口,电力供给的限制小于去年。

不过,我们也应注意到,8月经济的改善只是相对于7月较为不振的表现而言,整体经济的形势依然较弱,房地产依旧低迷、消费仍存在许多制约、出口有明显地放缓。正如国家统计局总结的,“8月份国民经济顶住多种超预期因素影响,延续恢复发展态势,主要指标出现积极变化。但也要看到,国际环境仍然复杂严峻,国内经济恢复基础仍不牢固。”

数据来源:Choice

从消费来看,虽然8月同比数据改善较多,去年的低基数是很主要的原因。可以从两个角度考察剔除掉基数影响的效果:其一是看环比增速,8月季调后的消费环比增长为-0.05%,仍在负增长区间;其二是看复合增速,8月消费的三年复合增速为2.8%,比7月下降了0.5个百分点。

消费的内在动能仍较弱,一方面,地产的持续低迷使得相关的消费受到拖累,比如家具、家电、建筑装潢等房地产后周期消费表现较弱;另一方面,疫情的持续冲击下,居民收入和资产负债表受到了一定的损伤,储蓄率被动提升,这必然导致消费的减弱。

从出口来看,8月出现较大幅度回落,对经济的拉动作用将下降。疫情以来,出口的较快增长一直是经济恢复的强力支撑,2022年以来大部分月份出口增速都维持在15%以上。但8月出口增速回落到了7.1%,呈现“量价齐跌”的趋势,这会不会是本轮出口的拐点呢?由于欧美都在大力度的紧缩以对抗高通胀,全球经济将趋势性放缓,未来中国出口恐怕很难再现高增长。

从房地产来看,目前政策效果更多体现在保交楼上,对销售和投资的提振作用比较有限,地产仍处于自然出清的过程当中。1-8月份,全国房地产开发投资同比下降7.4%,比1-7月低了1个百分点;1-8月份,商品房销售面积同比下降23.0%,商品房销售额同比下降27.9%。

对于4-5月的稳增长,6月市场给予了积极的回应;但面对8月中旬以来的稳增长接续政策,市场则显得谨慎了很多。

A股对预期是高度敏感的,但预期也并不是建立在空中楼阁之上,而是需要逻辑与基本面的逐步验证来强化。虽然市场的记忆是短暂的,但市场也具有较强的学习能力,一遭被蛇咬,十年怕井绳。同样的预期,一旦被扑灭之后,要想再度燃起,则需要更强大的外力。

从外部环境看,近期美联储的加息预期再升温,全球市场再度动荡。9月8日,美联储主席鲍威尔在卡托研究所会议上重复了此前在杰克逊霍尔会议的“鹰派”言论,认为美联储需要直截了当对通胀采取行动,以避免社会成本进一步提高。历史的经验告诫我们,不能过早地放松政策。

已经卸任的美联储前三号人物杜德利则表示,美联储希望美元走强,这样能够降低通胀。美联储收紧政策的时间将比大多数人预期的更长。预计基准利率将在2023年达到4%以上。

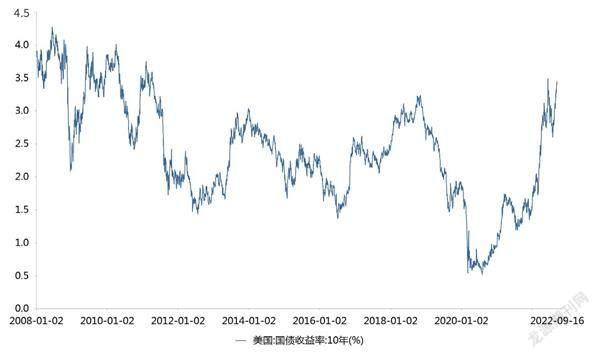

9月13日,美国通胀数据公布更是激起了市场的强烈担忧。8月份美国CPI同比上涨8.3%,高于市场预期。10年期美债利率近一个月从2.8%快速攀升至3.45%左右,美元指数攀升至110上方。全球资本市场的波动加大,资金的风险偏好下降,资金存在外流的风险。

无论是4-5月份的人民币贬值,还是当下人民币的走弱,都在一定程度上影响了A股的风险偏好,这两个阶段外资的流出都有所增加。

近期A股的调整与美股的变化也高度重合。美股这一波调整始于8月17日,截至9月18日,道琼斯指数下跌了10%;同期上证综指从3300点下跌至3120点附近,跌幅约5.5%。美股和A股都是受流动性影响更大的纳斯达克指数和创业板指的跌幅更大。

这一背景下,市场对国内货币政策的进一步放松有所疑虑。9月15日,央行缩量续作MLF,意味着近期降准的概率在下降,这被市场解读成,是对人民币贬值的一种政策克制。市场的预期也非常矛盾,一方面希望央行继续保持宽松的货币政策,另一方面又担心这会带来人民币的加速贬值。

外部的故事在2022年曾多次上演,但如果仔细辨认,则会发现其中的细节已经有所不同。在二季度的时候,美联储是刚刚开始疯狂加息模式,市场开始大幅提升对美国中性利率的预期,这时候对全球市场的冲击是最猛烈的。在当下的阶段,虽然美国通胀依然处于高位,但市场对美国中性利率的预期已经抬升到4%以上,已经处于加息预期的中后期了,其对全球市场的影响会减弱。

市场变得更加谨慎了,另一个更为重要的原因是,对接下来稳增长政策能够推升多大的经济增长,并没有明确的信心。

如果过去的经验不再成立, 经济的前景就变得难以预料, 这是当前各经济主体预期偏弱的核心原因。

与以往的经济周期不同,2022年注定了是一个特殊的年份。虽然政府在年初给出了5.5%左右的经济增长目标,但随着不确定性的增多,这一目标已经被淡化,转为“力争实现最好结果”。

在失去了这一锚之后,市场的立足点容易变得有些飘忽。

在6月份时,市场普遍预计,如果全年要实现接近5%的增长,下半年有望达到5%-6%的高增长。正是在这种预期下,5-6月份的上证综指从底部大幅反弹了近550点。5-6月份的市场是有一定的“抢跑”成分的,当时市场似乎嗅到了熟悉的味道——地产销售在6月份有了明显改善。

但决策层很快就淡化了增长目标,在7月底的政治局会议上提出,“保持经济运行在合理区间,力争实现最好结果”。市场的经济增长预期也出现了明显下调。

从稳增长的具体措施看,这一次也与以往不同。过去的稳增长,地产都成了宽信用的抓手,这使得政策的传导非常快,政策的效力也很强。在这种高效的政策发力模式下,市场预期在政策初始阶段就会打得很滿。

这一次的稳增长,表面上依然是动用降准降息的货币政策以及减税和基建为主的财政政策,但却缺乏了房地产这一宽信用中介。在这种新的模式下,政策的见效时间变得更慢了,政策的效力也明显减弱了。在这种“慢热”的政策模式下,如果市场“抢跑”很有可能被“打脸”。

市场是被曲折的复苏给教训了,所以变得更加谨慎。哪怕是面对8月中旬以来,超过1万亿元的稳增长接续政策发力,市场也显得“淡定”了。这很可能会成为未来一段时间市场的一种常见心态,不见兔子不撒鹰,在没有房地产这个“大部队”到来之前,经济复苏之路大概率会被拉长,市场一步一个脚印的走,也是无奈之举。

中银国际证券认为,相比于经济的短期低迷,真正让人警惕的是目前经济中的诸多反常之处,比如明显偏低的进口增速、下游终端市场的通缩压力、国内生产行业少见的主动降库存、地产行业明显收紧的融资瓶颈、“流动性堰塞湖”再现等。如果过去的经验不再成立,经济的前景就变得难以预料,经济向好的预期就很难形成,这是当前各经济主体预期偏弱的核心原因。

猜你喜欢

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

中国新闻周刊(2019年46期)2019-12-20

商周刊(2018年23期)2018-11-26

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

大社会(2016年6期)2016-05-04

股市动态分析(2014年27期)2014-07-29

山西煤炭(2011年2期)2011-01-15

- 证券市场周刊的其它文章

- 速读

- 要刊速递

- 数据

- 聂夫之道

- 地方债还有多大空间?

- 黑石2022投资通胀