智能化管理背景下企业税务优化策略研究

2022-09-23 02:09尹庆华

科技创新导报 2022年13期

尹庆华

(重庆单轨交通工程有限责任公司 重庆 400000)

随着互联网的飞速发展,各行各业逐渐开始推行数字化转型以应对大环境的发展。我国税务信息化建设的持续推进使企业的税务管理面临着巨大挑战,企业亟需采取更高效、智能的税务管理模式来加以应对。利用大数据技术,加强税务管理的智能化操作、风险防控及数据深度分析,改变传统税务管理存在的涉税业务杂乱、工作效率低下、管理风险偏高等问题[1]。在当前“互联网+税务”的数字化转型大背景下,企业税务管理形势将更为严峻,亟需构建智能化税务管理模式,实现企业税务从职能管理转向战略管理。

1 完善数据管控分析系统

1.1 实现“涉税信息池”税种全覆盖

通过信息系统集成,完成个人所得税、土地增值税、车辆购置税等其他税种的信息归集,构建全税种“涉税信息池”,对涉及的所有税种进行信息多维展示和应用,为公司税务管理向集中化、智能化办税提供数据支撑[2]。

具体包括为税费计提、申报、缴纳、自动清分、税负指标测算等提供数据支撑。抽取调用ERP系统财务模块、经法系统、MDM 系统数据、财务管控系统、电子报账系统(含影像系统)、商旅系统,进行结构化处理及筛选,设置计算模型和税率匹配模型,实现数据多维信息查询、多维度应用,满足各税种计提、申报、各项税务监管指标预测、智能生成业务发起单据等,为智能化管税、办税提供系统功能支撑。

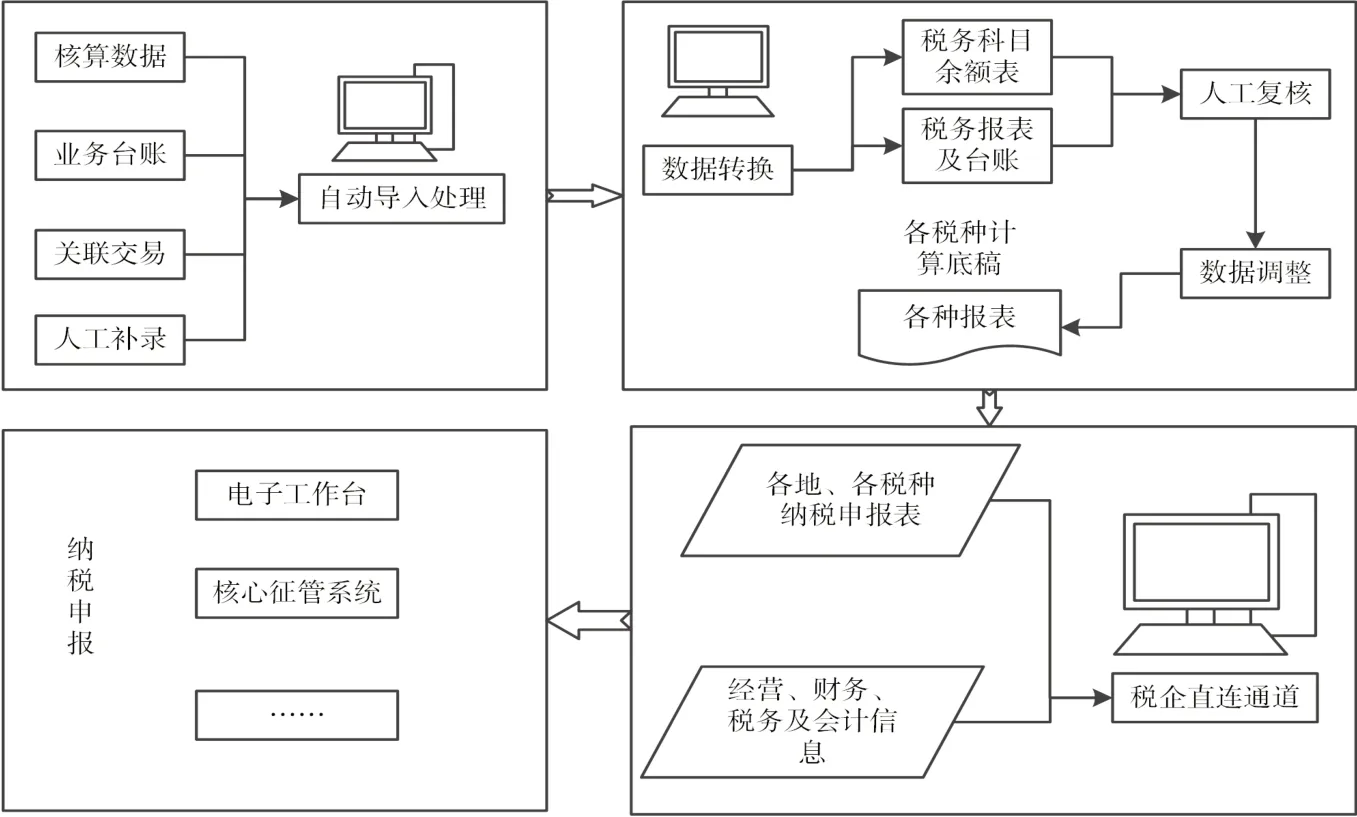

通过链接信息化系统、“涉税信息池”,并设计相关取数工作底稿,作为税费计提和申报缴纳的源头数据,为计提、申报、缴纳提供数据支持;实现自动获取计提数据和涉税工作底稿数据,线上自动生成企业所得税纳税申报表(如图1所示);实现线上推单计提税费,并自动生成计提核算凭证;申报数据通过税企专线直接传递至税务机关“电子申报系统”;税务局自动扣款,并自动完成缴税凭证;设置自动链接或者建立所得税备案备查电子信息档案库,随时获取备查资料。除此之外,通过数据的收集调用,为建设风险防控系统、智能筹划系统、辅助决策分析系统提供数据支撑,并且完成多维报表展示、实现税务档案存储、在线办税。

图1 纳税申报业务流程

1.2 构建纳税情况统计分析系统

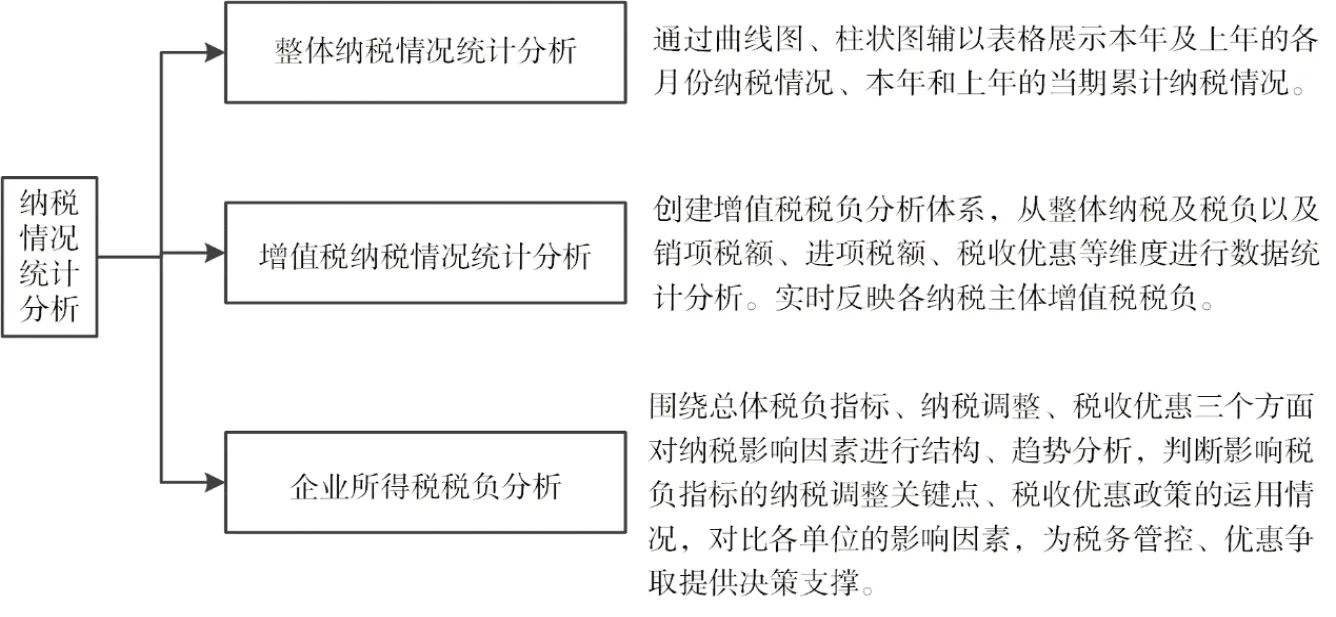

应用大数据云计算技术,依据“涉税信息池”全税种业务数据,以税种、业务、纳税层级等不同维度,对各纳税主体全税种的纳税及税负情况(如年、半年、季、月、旬、周、日等)进行统计,包括整体纳税情况及各税种税负情况,并进行横纵向、同比、环比等多维度对比分析,展示变动额、变动幅度及变动趋势,为决策提供依据。纳税情况统计分析方法如图2所示。

图2 纳税情况统计分析方法

1.3 完善纳税筹划系统功能应用

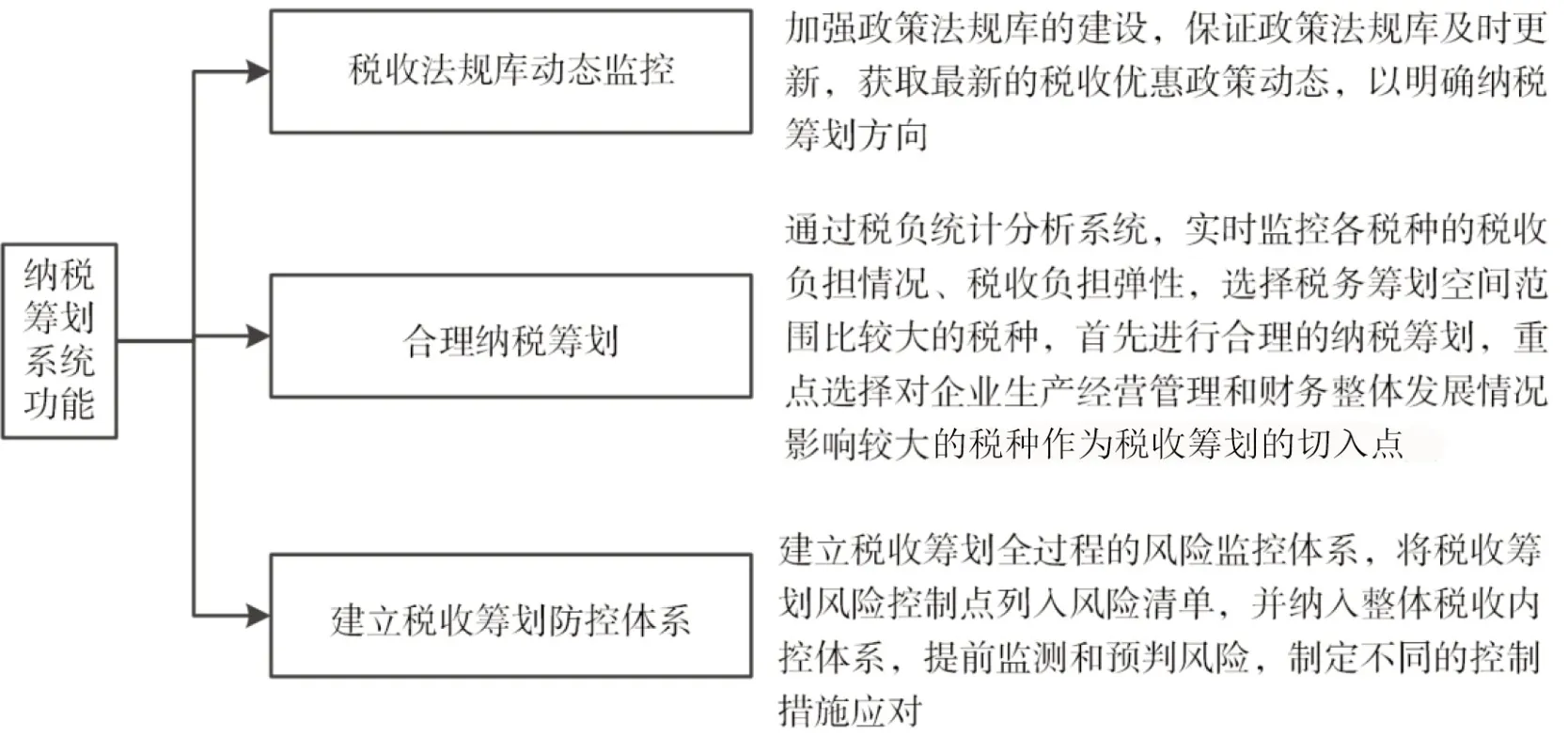

结合纳税筹划方案,并借鉴其他公司做法,完善纳税筹划的功能应用[3],具体从充分掌握税收政策、采取正确的筹划切入点和建立纳税风险管理体系3个角度完善纳税筹划体系(如图3 所示)。与此同时,还需要注重税务专业人才的素质培养,并对于纳税筹划系统进行持续的完善。

图3 纳税筹划系统功能应用

2 建设税务风险监控预警

在统计分析的基础上,评估各纳税主体整体纳税情况,设置监控预警指标,对重要的指标进行监控并及时预警,分层级推送预警消息,在外部监管机构稽查前提前预知税务管理的潜在问题,供管理层决策应对[4]。

2.1 构建税务监控预警指标体系

对外部指标包括金税三期指标、其他指标等进行梳理分析,结合行业实际情况,构建并持续优化调整税务监控预警指标体系,进行税务监控预警指标体系的建立。指标体系需持续优化调整,随着经营业务的增减变动、管理维度的不断提升、管理要求的变更而更换和调整风险指标[5]。设置预警岗职统一管理,统一配置预警指标的发送的指标级别和对应的岗级。

2.2 设置税务监控预警指标

针对不同的监管指标,设置不同的适用单位范围和评估周期、取数规则、预警阈值和预警级别。此外,还可以建设税务监控预警指标视图,用于多维度地实现预警指标的穿透查询。展示指标预警结果,可依据单位、具体指标、时间等维度来展示,并且提供切换维度的功能,对于按月评估的,实现每月自动预警结果,自动更新当月结果。

3 实现税企信息共享

3.1 建设税务法规库

在税务管理中,实现集团的政策统一。建立政策法规库,实现税收政策及时更新、支持多维度查询,系统自动解析政策法规,实现政策统一解读,规范政策适用范围和对应流程岗位[6]。

建立全税种、全政策法规库。通过税企直联通道,从税务局端可以及时获取最新的政策法规信息,实现企业动态监测法律法规,减少由于税务政策不全、更新不及时带来的信息不对称问题。并支持各级纳税主体资源、实时查询,各单位还可自行补充完善地方性、行业性特有税收政策,以应对自身企业的个性化需求。实现政策法规统一解读,规范政策适用范围及时效、作废条款提醒,并嵌入到对应的税务流程和岗位职责中。统一梳理政策法规所涉及的内控风险点和税收筹划点,建立风险和筹划的边际条件,供风险防控和纳税筹划体系随时调用。

实现法规库智能检索、下载,支持多维度、组合式查询,如按税种、政策类别、发文单位、文号、发文时间、关键字等;实现点击政策内容,智能展示风险点、筹划点和政策适用范围等,并支持痕迹查询管理;实现各个相关性、相似性政策法规间智能关联,支持可穿透、可查询、可展示、可下载,如作废法规与新法规有效链接、作废条款与新条款有效链接。

3.2 建设涉税风险报告

为了完善智能化税务的内控风险管理,利用税企互联建设信息沟通渠道,提升税企联动性,提高风控质量。可以利用将税务局稽核规则前置到企业侧,实时对涉税业务办理进行监督,税务局将多频次进行风险扫描,并出具风险提示报告。为企业税务风险管理部署第三道事后稽核监督线。

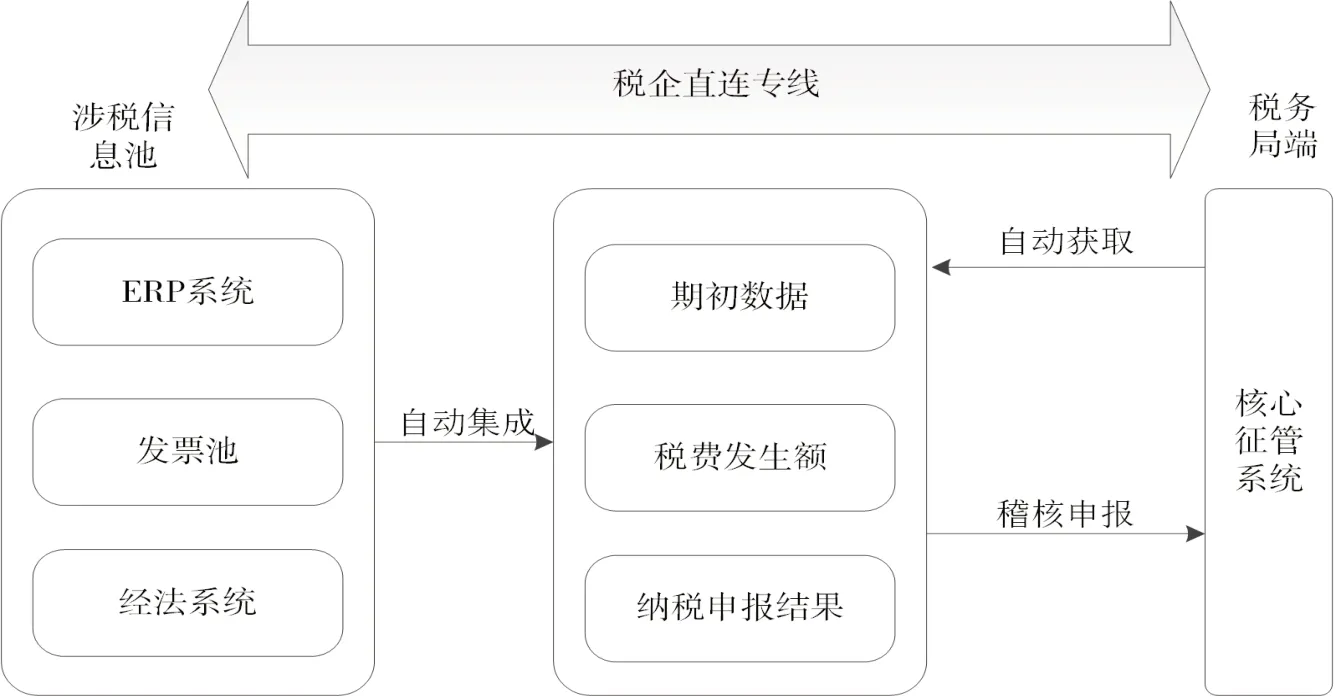

将税局端稽核规则前置到企业税务管理系统,税务机关可以对企业办税进行实时监督管理,通过税企直连通道,构建税务局大数据监控云管理,税务机关可开展多频次风险扫描,及时获取企业账务信息、采集涉税数据、监控涉税风险、获取风险识别报告,实现税源全方位管控。利用税企直连专线(如图4 所示),在平台系统内可以在线推送申报表数据,与税务机关的期初数据进行比对校验,实时监控纳税主体申报表的反馈状态。实现自身税务在线稽核,所有纳税主体均可以查看利用税务局端稽核规则检查的结果。

图4 税企直连专线

企业可以在涉税风险防控体系的税收风险报告中及时查看税务局端反馈的风险识别报告,以便及时有效应对税务稽查风险。针对报告中反映的具体风险识别详细情况,如风险识别等级、风险模型、风险指向、数值明细等,及时判断识别各纳税主体存在的风险点。

4 结语

智能化税务管理是在税务管理的基础上,利用大数据和人工智能技术,针对企业所涉及的税务业务,从企业的基本税务流程管理到税务风控和纳税筹划的全环节,在各个业务环节进行优化重塑,采用内部数据信息系统集成和与税务机关搭建信息沟通渠道两种基本方式,以应对互联网大数据背景下的税务转型需求及企业内部的精益化管理需求。

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

学习月刊(2016年4期)2016-07-11

上海市经济管理干部学院学报(2016年4期)2016-06-15

商场现代化(2016年4期)2016-04-08

山西农经(2015年7期)2015-07-10

山西大同大学学报(社会科学版)(2015年6期)2015-01-22

税收经济研究(2014年2期)2014-02-28

中国乡镇企业会计(2012年8期)2012-09-19