企业漂绿行为的驱动因素

——基于158家重污染企业的fsQCA分析

2022-09-19 07:11刘亦晴教授许雅琴

财会月刊 2022年18期

刘亦晴(教授),许雅琴,陈 思

一、引言

“漂绿”(greenwashing)由西方环保主义者针对企业虚假环保宣传及自我粉饰行为提出,融合了“绿色”(green)和“漂白”(whitewash),是一种形式上适应而实际上对抗社会责任的伪社会责任行为[1]。这种言行不一的环境责任表现,既是一种低成本的声誉构建机制,又是一种企业与监管部门博弈的语言策略[2]。随着社会对企业承担环境责任的环保诉求愈发强烈,漂绿行为被越来越多的企业适应性学习[3],成为生态文明建设中的“异类”音符。如中央环保督察系列行动中,发现不少企业存在“光说不练”“百般隐瞒”“敷衍整改”等虚假环保现象;NGO(非政府组织)公众环境研究中心调查显示,2021 年上半年环境风险TOP50 登榜的大多数上市公司均存在程度不等的漂绿行为。

学界主要基于制度理论中的合法性和脱钩来界定漂绿,指组织为获得合法性,表面遵守相关规定和政策但实际行为与承诺背离,即认为漂绿是两种行为的差异[4-6]。识别漂绿的方法主要是概念性总结、实证检验、案例研究等,如:Lyon 和Montgomery[5]总结出选择性信息披露、与非政府组织虚假合作、空头声明和政策等七种漂绿表现形式;Hora等[7]发现企业环境信息披露与环境绩效呈正相关关系,验证企业漂绿现象并不普遍;黄溶冰和赵谦[8]基于“中国漂绿榜”案例资料,对企业漂绿特征进行识别归类。

企业漂绿的负外部性已被大多研究所证实[9-11],因此从研究企业漂绿动因出发寻找漂绿治理的有效策略已得到学者关注。Sun 和Zhang[12]发现政府惩罚机制对企业漂绿具有抑制作用;Du[10]发现媒体关注会强化企业漂绿对经营绩效的负向影响;Kim和Lyon[13]研究表明企业财务绩效和所处阶段影响其漂绿行为;Lyon 等[5]通过文献综述从内外部视角总结出企业漂绿影响因素框架,但未得到充分验证。

现有研究尚存在一些不足:第一,在绿色信息不对称背景下,隐蔽复杂的漂绿行为难以测量,已有测量方式以内容分析法和问卷法为主,存在一定局限性;第二,复杂性视角下的企业漂绿是多因素共同作用的结果,而已有漂绿动因研究多采用单一视角,该视角下的单个或两个前因条件的净效应研究易因研究情境和样本不同产生争议,缺乏对各影响因素联合效应的讨论;第三,当前漂绿研究多采用概念性思辨法和观察法,采用定性或定量方法的实证研究只占35.7%[5],QCA方法作为定量和定性研究方法的一种有效整合,值得尝试。

鉴于此,本文采用二手数据测量企业漂绿,并运用可有效探索“联合效应”和“互动关系”的fsQCA方法[14],以158家重污染企业2015~2019年的数据为样本,基于制度理论和资源基础理论,试图回答以下问题:(1)影响企业漂绿的条件组态有哪些?(2)高/非高水平企业漂绿路径是否存在非对称性?(3)基于时间比较视角,企业漂绿条件组态如何动态变化?

相比已有文献,本文可能的边际贡献在于:(1)在研究内容上,从关注制度或组织某一层面前因条件对企业漂绿的影响转向兼顾制度和组织因素的交互作用,克服了现有文献的单一视角局限,也解释了部分研究结论不一致的原因。(2)在研究方法上,较早将fsQCA方法引入企业漂绿研究,丰富了企业漂绿研究的方法;QCA 方法的非动态性使其受到了不少研究者的批评[15],本研究参考Mena和Karatzas 等[16]的做法,在对多期数据进行总体分析的基础上选出代表路径进行动态比较分析,是动态QCA应用的有益尝试。(3)在研究结论上,不仅发现了企业高水平漂绿驱动模式,还从“因果不对称”角度探讨非高水平企业漂绿抑制模式,为中国情境下的漂绿治理提供新视角。

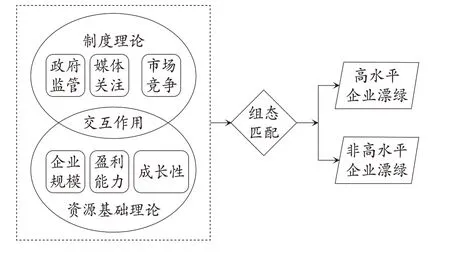

二、理论背景和研究框架

(一)理论背景

理论视角法和文献归纳法是QCA 研究中常用的条件选择方法[15],尽管本文以成熟的理论为支撑,但在具体条件的确定上仍然面临选择困境,因此本文综合运用两种方法选择企业漂绿关键影响因素。同时考虑到“有限多样性”(即特定条件组态覆盖的经验证据不足或者缺乏)的问题和最小公式的简洁性,拟界定5~6个条件。鉴于此,研究基于制度理论和资源基础理论的主要观点,对以其为理论基础的代表文献进行总结归纳,识别出重要的条件因素,进而构建研究框架。

1. 制度理论。制度具有影响和制约组织行为的功能,对组织施加强制性、规范性和模仿性三种类型的压力[17]。合法性是指组织被利益相关者接受和认可的程度,组织服从制度压力可获得更高的合法性[18]。Oliver[19]从资源依赖角度提出了企业面临制度压力时的默许、妥协、回避、对抗和操控五类反应,漂绿是企业在适应外部环境时采用的表面妥协、实质对抗的策略工具。

强制性压力源于组织所依赖的资源实体,我国政府拥有较大的行政控制权及资源分配权,影响着企业合法性和外部资源的获取。目前我国正逐步构建命令控制型、市场激励型、公众参与型和自愿行动型“四维一体”的环境政策工具体系[20],对企业环境行为产生重要影响。

规范性压力是利用消费者、供应商和行业内组织的环保导向对企业产生道德约束。在企业漂绿识别、曝光和治理过程中,媒体充当了重要的社会构建角色,影响着公众对企业的评价和预期。已有研究表明,媒体关注对企业增加环保投资和提高绿色技术创新绩效具有推动作用[21,22]。

模仿性压力是指行业环保意识的提高会使企业为维持相对合法性和避免竞争优势丧失而模仿学习标杆企业。激烈的市场竞争驱使企业通过树立差异化优势获得合法性和外部支持,解维敏和魏化倩[23]指出市场竞争可正向调节组织冗余对企业研发投入的促进作用。

综上,本文识别出政府监管、媒体关注和市场竞争为漂绿的重要外部条件因素。

2. 资源基础理论。该理论认为价值稀缺和难以替代的资源能使组织在市场中保持独特和持续的竞争优势[24],主要用于解释资源异质性造成的绩效差异。组织异质性使企业在面临多样化的制度压力时会表现出服从、抵抗、选择耦合等反应[25],在特定情境下企业会选择漂绿来获得合法性和提升运营效率。

企业的规模决定了其控制组织资源及管理不确定性因素的能力,研究显示企业规模对政府补贴、社会责任承担和财务绩效有重要影响[26]。盈利能力的增强是企业利润水平和竞争力提高的体现[27]。有研究表明,企业成长性与其盈利能力、创新能力和可持续发展能力息息相关[28];Orlitzky等[29]研究显示,企业成长性与其慈善捐赠的积极性呈正相关关系。据此,可识别出漂绿的重要内部条件因素为企业规模、盈利能力和成长性。

(二)研究框架

1. 外部影响因素。

(1)政府监管。2021 年生态环境部印发实施《环境信息依法披露制度改革方案》,彰显了环境信息披露制度的强制性导向。政府监管作为一种刚性约束,通过释放污染惩罚信号推动企业改善环境绩效[12],是企业环境治理的主要压力源,而Markham等[30]发现政府监管不能有效降低漂绿发生率,故政府监管的漂绿治理作用需结合其他因素进一步探索。

(2)媒体关注。媒体可通过信息报道影响人们的日常议事活动,对其思想和行为产生深刻的影响,拥有企业环境行为的舆论控制权。《南方周末》连续8年发布“中国漂绿榜”,给企业环境治理造成极大舆论压力。关于媒体关注与企业漂绿的关系,现有研究结论存在争议:一方认为,媒体关注提高了企业漂绿的曝光率和违规成本[10];另一方认为,媒体关注带来了与监督效应相反的市场压力效应,会降低企业的信息披露质量[31]。故媒体对漂绿的影响也需进一步分析。

(3)市场竞争。市场竞争通过影响企业资源获取和风险策略选择进而影响其边际利润,是管理者承担环境责任时必须考虑的因素。一方面,在高度竞争的行业中,企业盈利能力往往较低,缺乏用于环保投资的闲置资源,因此企业更注重降低成本而不是承担社会责任[32];另一方面,市场竞争压力促使企业追求差异化战略,通过绿色创新获得技术竞争优势[33]。

2. 内部影响因素。

(1)企业规模。企业规模如何影响企业漂绿尚无定论:部分观点认为,大企业拥有资源获取和技术创新优势,漂绿曝光率和违法成本较高,故环境责任意识和规避风险能力较强[26];另一部分观点认为,小企业绿色创新投资回报率高于大企业[13],适应性强、决策灵活的小企业更有可能采取积极的环境行为。

(2)盈利能力。盈利能力是衡量企业经营水平和经济实力的重要标准,研究表明企业财务绩效对环境绩效存在正向影响[29]。环境治理周期长、风险大的特点使企业承担环境责任时需付出较高的财务成本,由此企业陷入面临合法性风险和资金短缺的“两难境地”,从而漂绿成为具有诱惑力的选项。Kim 和Lyon[13]认为财务业绩恶化的企业会通过发布虚假的环境信息应对外部环保压力。

(3)成长性。企业成长性影响利益相关者对企业的监督动机和投资信心。成长型企业代表其未来的盈利能力和持续发展能力较强[28],向投资者传达了积极信号,由此带来的融资能力提升使企业留有充足的资金应对制度压力。但经营绩效改善和规模扩张需要使成长型企业面临着更大的制度压力和社会关注,在平衡外部压力和内部需求的过程中,企业也可能产生漂绿行为[13]。

综上,研究选择制度层面的政府监管、媒体关注和市场竞争以及组织层面的企业规模、盈利能力和成长性作为前因条件,从组态视角探索引致企业高/非高水平漂绿的影响机制,研究框架见图1。

图1 研究框架

三、研究方法与设计

(一)研究方法

本研究选择fsQCA 方法来检验六个内外部条件因素如何相互作用而共同影响企业漂绿行为。选取fsQCA 方法的原因如下:第一,QCA 方法多用于小样本案例分析,但大样本已成为未来QCA 研究的一个潜在方向[34],本文共158个案例,相比于小样本研究更具样本代表性;第二,企业漂绿行为受内外部多重并发因素影响,现有单一前因条件对企业漂绿的净效应研究呈矛盾状态,而fsQCA方法关注前因条件的不同组态对结果变量的影响,可克服传统回归中的多重共线性和内生性问题,也有利于解释净效应研究差异;第三,fsQCA 方法可处理连续变量的程度变化和部分隶属问题[34],以及识别潜在的不对称条件,适合本研究变量属性和高/非高漂绿组态的非对称性。

(二)样本选择与数据搜集

本研究基于2010年《上市公司环境信息披露指南》,整理出与证监会《上市公司行业分类指引》(2012版)相匹配的重污染行业。重污染行业相较于其他行业面临更大的环保压力,漂绿动机更强烈[35]。2015年《环境保护法》的发布开启了环保最严时代,故选择2015~2019年为样本观测期。基于以下条件确定初始研究样本:剔除未连续5年披露环境绩效信息的案例;剔除环境规制数据缺失和财务数据异常的案例;剔除被标记为ST或∗ST的企业。最终筛选出18个重污染行业的158家企业。环境绩效数据手工搜集自企业年报;政府监管数据源自国家统计局;媒体关注数据源自CNRDS 数据库;环境信息披露、市场竞争、企业规模、盈利能力和成长性数据来源于国泰安数据库。

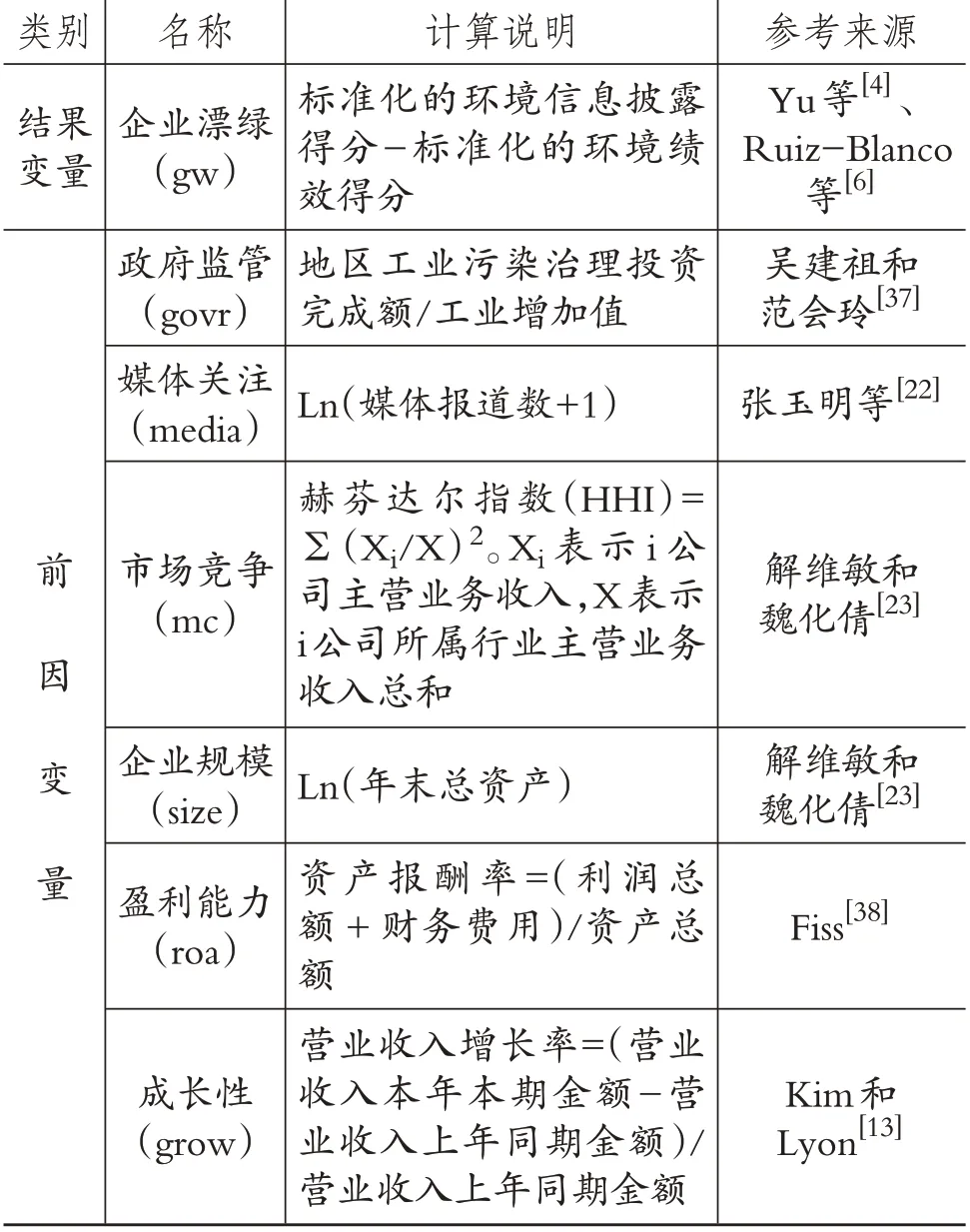

(三)测量及校准

1. 测量。企业漂绿测量方式主要有内容分析法[3]、问卷法[9]等,为避免内容分析法的主观性和问卷法数据获取限制,本文采用二手数据标准差差值测量。将漂绿定义为环境信息披露与环境绩效之间的脱钩行为[4-6],具体测量公式如下:

(1)环境信息披露。为避免调查对象不确定性及个人文本抓取主观性,研究选取国泰安数据库中环境披露载体、环境负债披露、环境管理、环境业绩与治理四个方面共23 个二级指标进行评价,相对完整客观。

(2)环境绩效。Patten[36]认为企业环保资本支出是一项相对客观、准确的环境绩效测量指标,本文以环保费用化支出与企业年末总资产之比衡量环境绩效。变量测量具体见表1。

表1 变量测量

2. 校准。市场竞争校准用赫芬达尔指数(该值越大,表明市场竞争压力越小)中位数区分[32],若企业所处行业市场竞争程度大于当期中位数,视为非高市场竞争并赋值为0;反之赋值为1。盈利能力校准阈值设置为75%、50%、25%[38]。其他变量根据是否为正态分布采取直接校准法[39],媒体关注和成长性为非正态分布,校准阈值设置为原始数据的80%、50%和20%;企业漂绿、政府监管和企业规模符合正态分布,校准阈值设置为原始数据的95%、50%和5%。表2列示了2019年各变量校准锚点和描述性统计结果(其余年份略)。

表2 2019年变量校准及描述性统计

四、结果与讨论

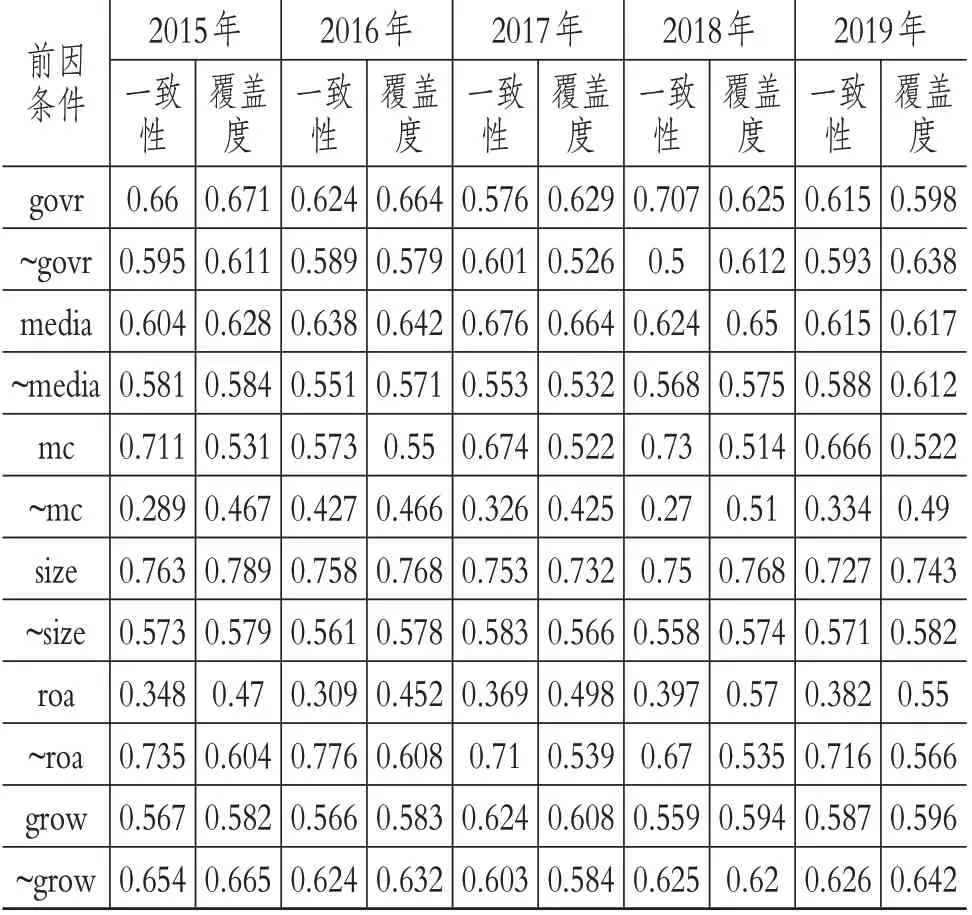

(一)必要性分析

一般来说当条件变量一致性高于0.9 则为必要条件,表2 和表3 显示条件变量一致性水平均低于0.9,表明单一因素对企业漂绿的解释力较弱,不构成必要条件。通过表2 比较5 年高水平漂绿必要性分析发现,“高企业规模(size)”一致性较高,说明大企业漂绿动机较强,这与《南方周末》“中国漂绿榜”多为跨国公司、本土企业集团的结论趋同;同时观察表3 比较5 年非高水平漂绿必要性分析发现,“非高企业规模(~size)”一致性较高,这与高水平漂绿必要性分析相呼应。

表2 高水平漂绿必要性检验

表3 非高水平漂绿必要性检验

(二)充分性分析

将组合中样本个案出现频数的门槛值设为总案例数的1.5%[14],即频数阈值设为3 。本文样本较多且采用多期数据,可适度降低PRI 阈值[16]并设为0.67。Fiss[38]指出一致性水平不得低于0.8,本文结合PRI 阈值,将一致性阈值设为0.85。进行标准分析后得出3 种解,即复杂解、中间解、简约解,同时存在于中间解和简约解的前因条件为核心条件,发挥关键作用;仅存在于中间解的前因条件为边缘条件,发挥辅助作用。

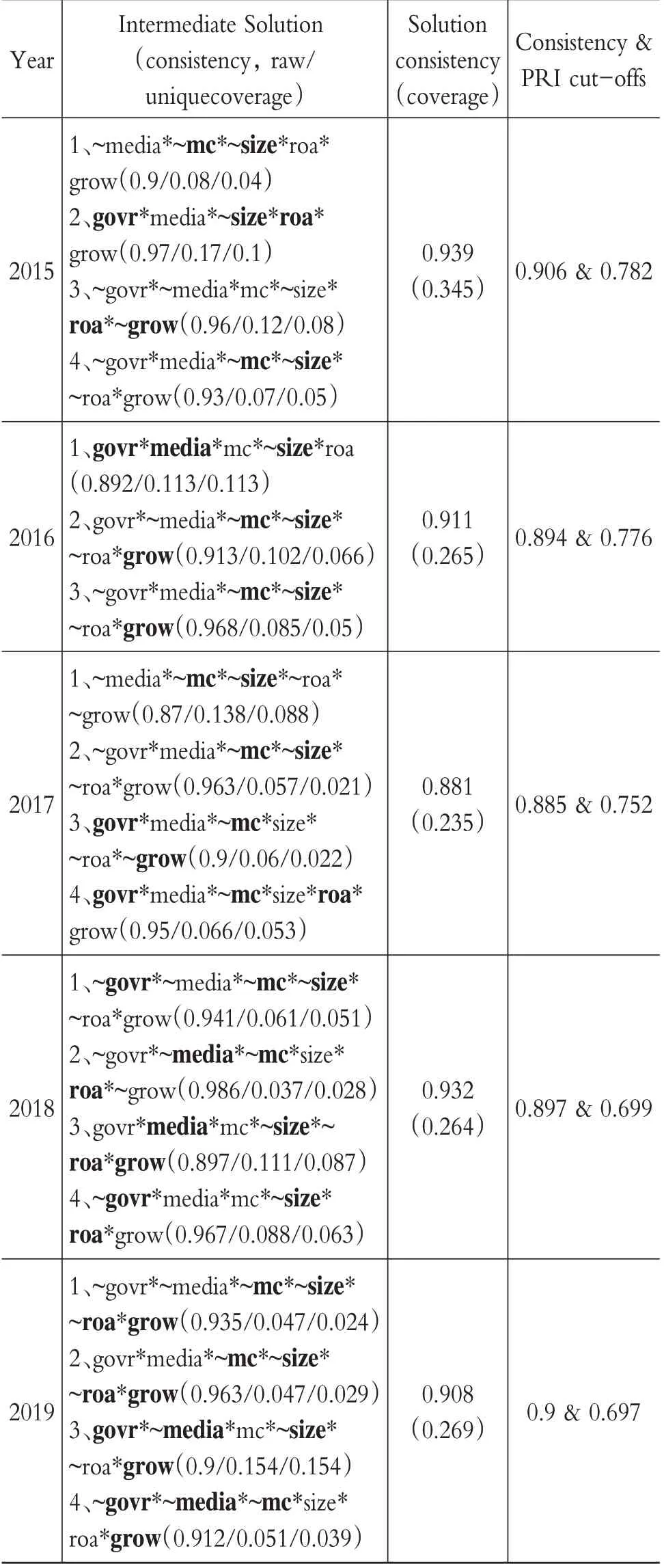

研究采取多期数据进行分析,同时为更好地理解企业漂绿的驱动路径及路径动态变化,选取每一年原始覆盖度①最高的组态为代表路径进行深入分析。表4是根据中间解和简约解报告的高水平漂绿组态,表5为其代表路径。

表4 高水平漂绿组态

表5 高水平漂绿代表路径

由表4可知,总体解的一致性水平均高于0.84、覆盖度均高于0.275,表明构型可信度高、整体解释力较强。高市场竞争(mc)和高企业规模(size)在多数组态中发挥关键作用,说明面对竞争压力和规模过大带来的经营风险和结构固化,企业倾向于美化自身环保形象进行印象管理。非高盈利能力(~roa)几乎在每一个组态中出现,财务绩效不佳使企业面临生存威胁和股东利益受损风险,从而减少环保投入,增强漂绿动机。

根据五年代表路径的构成及逻辑分析归纳出两种企业高水平漂绿驱动模式(见表5),即压力主导型和内忧外患型。压力主导型是指外部监管和市场竞争的双重压力会使企业进行环境信息操纵;内忧外患型是指企业面对竞争压力和内部经营不善时,会选择传递与实际行动不符的信息。通过对比发现,在市场竞争激烈和经营状况不佳时,外部监督压力的存在与否都会致使企业漂绿,表明市场竞争和企业内部特征是漂绿的关键因素。

压力主导型组态:H1、H2和H3,对应2016 年、2017年和2018年。三种组态中外部监督、市场竞争压力和经营绩效不佳同时存在,增加了企业合法性风险和经营风险,漂绿成为企业平衡外部环保压力与内部运营效率的投机手段。

这说明单一外部监督压力带来的违法成本依然小于企业在面临激烈竞争压力和财务绩效不佳时进行漂绿带来的效益。通过对比发现,2016~2018年媒体关注逐渐取代政府监管成为企业漂绿的外部监督压力,可能是因为公众环保意识不断增强,而政府环境治理投资受多方因素影响。应千伟等[31]认为媒体关注会对公司股价波动造成压力,使企业降低信息披露质量。

压力主导型的典型案例是铜陵有色,该企业出现在三条路径中,所在地工业污染治理投资不断减少,政府监管较弱;三年媒体报道数均为140 左右,媒体关注度较高。公众环境研究中心(IPE)资料显示,该企业及旗下子公司2016~2018年共有三次污染物排放不达标记录,而其披露的报告显示污染排放达标,漂绿程度高。

内忧外患型组态:H4和H5,对应2015 年和2019 年。两种组态都以高市场竞争、高企业规模和非高盈利能力为核心条件,说明财务绩效不佳的大企业面对市场竞争压力时,会采用象征性环境行为获得竞争优势。这可能是因为大企业在拥有规模经济、知名度和因大规模获益时,经营不善带来的超额负重使其在面对竞争威胁时降低了反应敏捷性。张弛等[41]发现财务绩效与环境绩效正相关,且市场竞争负向调节两者关系。通过对比发现,在政府监管缺失逐渐成为企业漂绿的外部因素,从而说明政府监管不力的情况下,环境报告很可能沦为企业粉饰自身环境行为的策略工具。

内忧外患型的典型案例为新兴铸管,该企业出现在两条路径中,所在地工业污染治理投资由2015年的54.2 亿元降至2019 年的37.4 亿元,在全国处于较低水平。公众环境研究中心(IPE)资料显示,新兴铸管及旗下子公司2015 年和2019 年共有三次环境违规事件,包含违法排污行为,而其披露的报告中无相关记录且显示排放达标。

比较5种高水平漂绿组态发现:一是高市场竞争与高企业规模存在互补关系,所有组态中两者同时出现;二是非高成长性与非高政府监管存在替代关系,从组态H4和组态H5可看出,面对激烈的市场竞争和财务绩效不佳的大企业,添加非高政府监管或非高成长性条件均产生漂绿行为。基于上述理论、案例和核心条件分析,本文提出以下命题:

命题1:处于激烈市场竞争中的大企业漂绿动机较强。

命题2:媒体关注会加强竞争压力对大企业漂绿的推动作用。

命题3:财务绩效不佳会加强竞争压力对大企业漂绿的推动作用。

(三)进一步分析

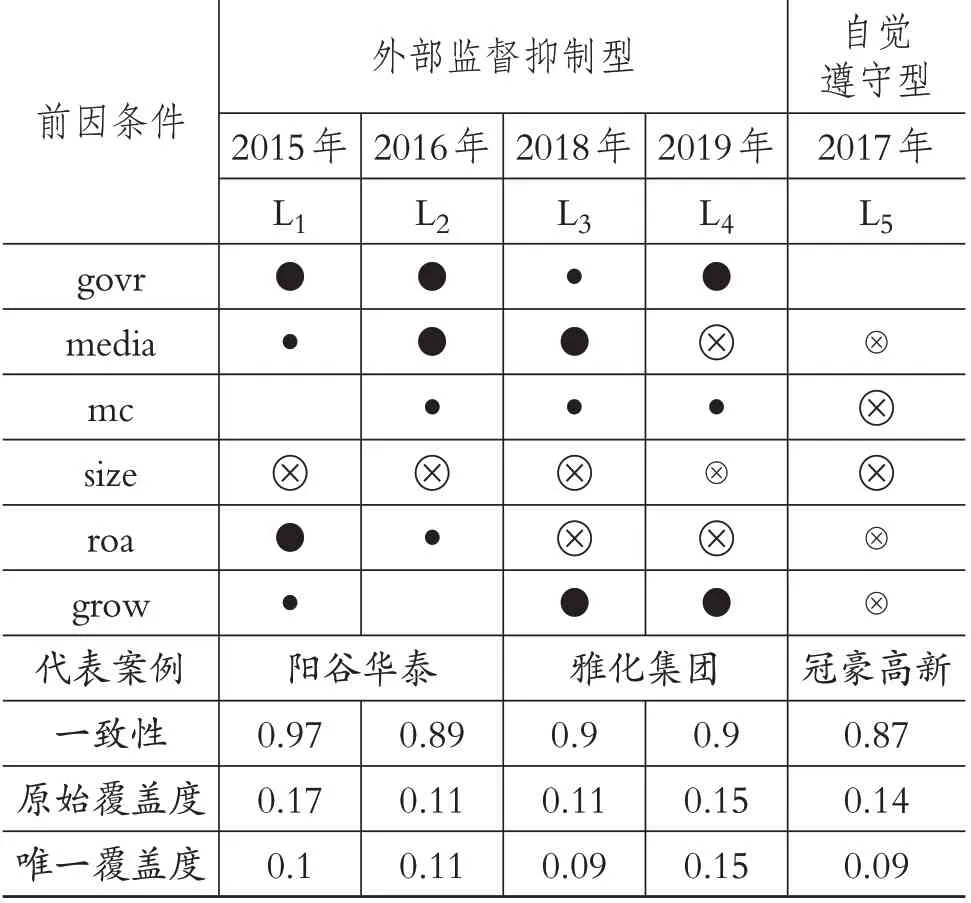

为了更深入地理解企业漂绿,研究基于fsQCA非对称特点,分析了产生非高水平漂绿的组态结果(见表6)和代表路径(见表7)。

表6 非高水平漂绿组态

由表7可知,各组态及其总体解的一致性水平均高于0.88、总体解的覆盖度均高于0.275,同组织与管理领域的QCA 研究基本持平。非高市场竞争(~mc)和非高企业规模(~size)多以核心条件出现。宽松的竞争环境降低了企业生存压力,为其自觉履行社会责任提供良好外部条件;小企业在面对外部动态变化时能迅速调整内部结构和竞争战略。政府监管和媒体关注可一定程度上抑制企业漂绿,证实了王云等[21]的研究:环境规制与媒体关注共同促进了企业环境行为改变。对比发现,高成长性在非高组态中重要性愈发明显,以核心条件出现在2019年所有组态中,表明成长型企业的环保意识不断加强。

表7 非高组态分析代表路径

根据5年代表路径的构成及逻辑分析归纳出外部监督抑制型和自觉遵守型两种企业非高水平漂绿抑制模式。其中:外部监督抑制型是指政府与媒体构成的双重监督压力迫使企业采取实质性环境行为;自觉遵守型是指外部监督压力小且竞争环境宽松时,企业会自觉承担环境责任。

外部监督抑制型组态:L1、L2、L3和L4,对应2015年、2016年、2018年和2019年。四种组态中,政府监管、媒体关注需同时存在或为核心条件,可见政府与媒体的双重压力对企业漂绿具有抑制作用。一方面,行政压力使企业难以夸大环境绩效及规避重大事项;另一方面,媒体关注增加了政府介入违规企业的可能,提高了企业环境信息透明度[42]。

组态L1、L2和L3中高政府监管和高媒体关注同时存在,非高企业规模为核心条件。沈洪涛和冯杰[43]指出,政府监管能增强舆论监督对环境信息披露的促进作用。这可能是因为政府监管和媒体关注会提高企业漂绿的合法性风险,小企业的经济体量难以支撑环境违规成本,会选择如实报告企业环境治理状况。组态L4中,高政府监管、非高媒体关注、非高盈利能力、高成长性为核心条件,高市场竞争、非高企业规模为边缘条件,表明即使媒体关注度下降,政府监管的权威性和强制性仍会使企业采取实质性环境行为。通过对比发现,政府监管从前期与媒体关注协同治理到2019 年成为漂绿治理的唯一监督推动力,其漂绿治理作用愈发明显,而盈利能力对漂绿的抑制效果减弱,表明强大的政府监管克服了经营不善带来的机会主义行径。

外部监督抑制型的典型案例是阳谷华泰和雅化集团,两家企业所在地工业污染治理投资在全国处于较高水平;而雅化集团媒体报道数由2018 年的113 条降至2019 年的28 条,媒体关注度大幅下降;雅化集团两年的资产报酬率平均值为0.06,低于阳谷华泰0.11。公众环境研究中心(IPE)资料显示,两家企业无任何环境违规记录,且环境信息披露较少,在环境治理方面“行动”大于“话语”,漂绿程度低。

自觉遵守型组态:L5对应年份为2017年,非高市场竞争、非高企业规模为核心条件,非高媒体关注、非高盈利能力、非高成长性为边缘条件,说明在外部压力小的情况下,财务绩效较差的企业会自觉遵守相关规定,如实报告企业环境表现。林钟高等[44]认为,较少的政府干预和市场竞争会使企业自觉履行更多社会责任,表明宽松的竞争环境可一定程度上缓解监管缺失引发的漂绿倾向。可能是因为竞争压力小的企业无需通过漂绿维持相对竞争优势,加之小企业对资源索取较少,社会对其承担环境责任的要求较低,漂绿无法成为这类企业富有吸引力的选项。

自觉遵守型的典型案例是冠豪高新。该公司热敏三防纸和热升华转印纸市场占有率分别为80%和40%,市场竞争压力小。2017 年媒体报道数仅为25条,远低于行业平均水平,媒体关注度低,同年被评为“环保诚信企业”(绿牌企业)。公众环境研究中心(IPE)资料显示,该企业无任何环境违规记录;阅读相关报告可知,其环境信息披露大多为定量披露,披露质量较高。基于上述理论、案例和核心条件分析,本文提出以下命题:

命题4:来自政府和媒体的双重外部监督压力是抑制企业漂绿的关键。

命题5:小企业和成长型企业面对双重外部监督压力时倾向于发布实质性环境报告。

命题6:在外部压力较小的情况下,小企业会自觉发布实质性环境报告。

(四)稳健性分析

本文使用调整校准阈值(将媒体关注、成长性的校准阈值由80%、50%、20%调整为95%、50%、5%)和变动一致性阈值门槛值(一致性阈值由0.85 提高至0.88)两种方法进行稳健性检验(限于篇幅,结果未列示)。研究发现:影响企业漂绿的高/非高组态与未改变校准阈值和一致性阈值的高/非高组态,除少数路径出现替代条件外,主要分析结果基本一致,各组态以及整体解的一致性值和覆盖率值均无明显变动,表明本文的研究结论具有稳健性。

五、结论和启示

(一)研究结论

企业漂绿行为频发已成为“双碳”目标实现和生态文明建设的不协调音符,针对该问题,本文基于制度理论和资源基础理论,运用fsQCA方法从组态视角研究了六个前因条件影响企业漂绿的联合效应,主要结论如下:

其一,企业漂绿行为具有“多重并发”和“殊途同归”的特点。任何单一因素均无法构成企业漂绿的必要条件,说明企业漂绿由多因素联合驱动,即多重并发;多种因素互动形成差异化路径,即殊途同归。

其二,整体来看,高市场竞争、高企业规模和非高盈利能力是企业漂绿的重要驱动因素,非高市场竞争、非高企业规模是企业漂绿的重要抑制因素。相较于小企业,大企业在应对外部环境变化时缺乏灵活应对性,资金不足会强化企业漂绿动机。

其三,从代表路径看,企业高水平漂绿驱动模式有压力主导型和内忧外患型,处于激烈市场竞争中的大企业漂绿动机较强,媒体关注和财务绩效不佳会加强竞争压力对大企业漂绿的推动作用;其中高市场竞争与高企业规模存在互补关系,非高成长性与非高政府监管存在替代关系。企业非高水平漂绿抑制模式有外部监督抑制型和自觉遵守型,在外部监督抑制模式下,源自政府和媒体的双重外部监督压力是抑制企业漂绿的重要因素,小企业或成长型企业面对双重外部监督压力时更愿意发布实质性环境报告;在自觉遵守模式下,小企业在外部压力较小时会自觉承担环境责任。

其四,进行动态比较分析发现,在市场竞争高压下,政府监管不力和高媒体关注度对企业漂绿的驱动作用不断加强;政府监管对企业漂绿的抑制作用愈发明显,成长型企业环保意识增强,而盈利能力的漂绿抑制效果减弱。

(二)管理启示

1. 政府监管与媒体关注需适宜适度。在高/非高组态中政府监管与媒体关注作为核心条件出现,在竞争压力较大、盈利状况较差的情况下会推动企业漂绿,在成长型企业规模较小的情况下会抑制企业漂绿。因而,政府和社会应对企业承担环境责任形成合理预期,避免企业因监管宽松或资源不足诱发漂绿动机。

适度合宜的政府需要“望闻问切”,采取差异化对策。第一,建立健全企业环境信息披露制度。目前重污染企业环境信息披露存在披露内容不统一、披露程度不详细、披露方式不规范等问题,应在规范信息披露内容和形式等方面加以优化,并对环境报告中存在虚假陈述、言行不一的公司进行重点监管。第二,规范市场竞争,推动构建绿色、有序的市场竞争环境,我国重污染行业进入壁垒低,不同行业市场竞争程度不同,应视市场竞争压力调节监管力度。第三,大企业相较于小企业漂绿动机较强,应加大对大企业漂绿的关注和惩处力度,这种“抓典型”行为能传递政府对于漂绿的“零容忍”态度,强化威慑作用。

媒体关注不能局限于数量,更应注重质量。首先,注重持续跟踪和全面报道企业漂绿行为,为提高影响力仅关注“热点事件”或龙头企业的做法不可取;其次,对重污染企业保持合理关注度,避免为追求“轰动效应”而选择“铺天盖地”的报道方式。

2. 健全以政府、媒体为主体的协同治理机制。五条非高组态路径中有三条同时出现了政府监管与媒体关注,说明两者的漂绿协同治理作用较为明显。首先,重污染企业环境行为具有复杂性和多样化特征,政府在衡量企业环境表现时,应积极引入媒体报道结果,减少环境信息不对称;其次,当前重污染企业环境信息披露强制性导向趋稳且面临着越来越高的环保要求,媒体在报道企业环境行为时,应牢固树立政治意识、大局意识,把握正确舆论导向;最后,加强政府与媒体的协调配合与信息共享,可通过研究漂绿形式、途径等为消费者提供“漂绿识别指南”,促进消费者对漂绿行为的识别和抵制。

3. 注重企业内部治理。完善企业内部治理才能从根源上抑制漂绿行为。第一,合法性和良好的盈利能力能减少漂绿需求、降低经营风险,重污染企业可通过绿色创新减少污染排放,获得政府和公众认可;同时打造绿色生产工艺线,以环保效益弥补环境治理成本,获得“过程补偿效应”,提高绿色收入水平。第二,加强环境信息公开能力建设,重污染企业环境信息披露局限于年报、社会责任报告等传统方式且报告无第三方鉴证,可考虑在网络平台发布环境信息,并通过第三方鉴证机构保证环境信息披露质量。第三,注重动态能力构建,尤其是大企业环境治理灵活性相对较弱,应坚持底线思维,培养根据外部动态变化进行内部调整或重构的能力。

(三)不足与展望

本文运用fsQCA方法,结合内外部因素匹配出高/非高水平漂绿路径,对重污染企业漂绿治理有借鉴价值。然而研究还存在不足:(1)受数据搜集方式、笔者经验和知识限制,前因条件以及案例的选择存在局限性;(2)本文选取标准化差值作为衡量指标,而企业漂绿具有复杂性和隐蔽性,未来可尝试构建多维度的测量方法;(3)本文未就高/非高组态对企业绩效的影响进行分析,未来可探讨“殊途同归”是否能“同效”问题。

【注 释】

①原始覆盖度指给定组态覆盖结果案例的比例,包括组态间重叠解释部分的覆盖度[40],覆盖度越高的组态表明其经验相关性或重要性的程度越高。

【主要参考文献】

[1]肖红军,张俊生,李伟阳.企业伪社会责任行为研究[J].中国工业经济,2013(6):109~121.

[2]李哲.“多言寡行”的环境披露模式是否会被信息使用者摒弃[J].世界经济,2018(12):167~188.

[3]黄溶冰,谢晓君,周卉芬.企业漂绿的“同构”行为[J].中国人口·资源与环境,2020(11):139~150.

[4]Yu E. P.,Van Luu B.,Chen C. H.. Greenwashing in environmental,social and governance disclosures[J].Research in International Business and Finance,2020(52):101192.

[5]Lyon T.P.,Montgomery A.W..The means and end of greenwash[J].Organization & Environment,2015(2):223~249.

[6]Ruiz-Blanco S.,Romero S.,Fernandez-Feijoo B.. Green,blue or black,but washing-What company characteristics determine greenwashing?[J].Environment Development and Sustainability,2022(3):1~22.

[7]Hora M.,Subramanian R.. Relationship between positive environmental disclosures and environmental performance:An empirical investigation of the greenwashing sin of the hidden trade-off[J].Journal of Industrial Ecology,2019(4):855~868.

[8]黄溶冰,赵谦.演化视角下的企业漂绿问题研究:基于中国漂绿榜的案例分析[J].会计研究,2018(4):11~19.

[9]Guo R.,Tao L.,Li C. B.,et al.. A path analysis of greenwashing in a trust crisis among Chinese energy companies:The role of brand legitimacy and brand loyalty[J].Journal of Business Ethics,2017(3):523~536.

[10]Du X.. How the market values greenwashing?Evidence from China[J].Journal of Business Ethics,2015(3):547~574.

[11]李大元,贾晓琳,辛琳娜.企业漂绿行为研究述评与展望[J].外国经济与管理,2015(12):86~96.

[12]Sun Z.,Zhang W.. Do government regulations prevent greenwashing?An evolutionary game analysis of heterogeneous enterprises[J].Journal of Cleaner Production,2019(231):1489~1502.

[13]Kim E. H.,Lyon T. P.. Greenwash vs. brownwash:Exaggeration and undue modesty in corporate sustainability disclosure[J].Organization Science,2015(3):705~723.

[14]Ragin C. C.. Redesigning social inquiry:Fuzzy sets and beyond[M].Chicago:University of Chicago Press,2008.

[15]张明,杜运周.组织与管理研究中QCA方法的应用:定位、策略和方向[J].管理学报,2019(9):1312~1323.

[16]Mena C.,Karatzas A.,Hansen C.. International trade resilience and the Covid-19 pandemic[J].Journal of Business Research,2022(138):77~91.

[17]Dimaggio P. J.,Powell W. W.. The iron cage revisited:Institutional isomorphism and collective rationality in organizational fields[J].American Sociological Review,1983(2):147~160.

[18]Kostova T.,Roth K.,Dacin M. T.. Institutional theory in the study of multinational corporations:A critique and new directions[J].Academy of Management Teview,2008(4):994~1006.

[19]Oliver C.. Strategic responses to institutional processes[J].Academy of Management Teview,1991(1):145~179.

[20]王红梅.中国环境规制政策工具的比较与选择——基于贝叶斯模型平均(BMA)方法的实证研究[J].中国人口·资源与环境,2016(9):132~138.

[21]王云,李延喜,马壮,宋金波.媒体关注、环境规制与企业环保投资[J].南开管理评论,2017(6):83~94.

[22]张玉明,邢超,张瑜.媒体关注对重污染企业绿色技术创新的影响研究[J].管理学报,2021(4):557~568.

[23]解维敏,魏化倩.市场竞争、组织冗余与企业研发投入[J].中国软科学,2016(8):102~111.

[24]Barney J.. Firm resources and sustained competitive advantage[J].Journal of Management,1991(1):99~120.

[25]Pache A. C.,Santos F.. Inside the hybrid organization:Selective coupling as a response to competing institutional logics[J].Academy of Management Journal,2013(4):972~1001.

[26]Youn H.,Hua N.,Lee S.. Does size matter?Corporate social responsibility and firm performance in the restaurant industry[J].International Journal of Hospitality Management,2015(51):127~134.

[27]金碚,李钢.中国企业盈利能力与竞争力[J].中国工业经济,2007(11):5~14.

[28]程文莉,谢依梦,袁利华.亏损企业异质性、慈善捐赠与政府补助——基于企业成长性与盈余管理视角[J].财会月刊,2020(4):18~27.

[29]Orlitzky M.,Schmidt F. L.,Rynes S. L.. Corporate social and financial performance:A meta-analysis[J].Organization Studies,2003(3):403~441.

[30]Markham D.,Khare A.,Beckman T.. Greenwashing:A proposal to restrict its spread[J].Journal of Environmental Assessment Policy and Management,2014(4):1450030.

[31]应千伟,呙昊婧,邓可斌.媒体关注的市场压力效应及其传导机制[J].管理科学学报,2017(4):32~49.

[32]Meng X. H.,Zeng S. X.,Xie X. M.,et al.. The impact of product market competition on corporate environmental responsibility[J].Asia Pacific Journal of Management,2016(1):267~291.

[33]Luken R.,Van Rompaey F.. Drivers for and barriers to environmentally sound technology adoption by manufacturing plants in nine developing countries[J].Journal of Cleaner Production,2008(1):S67~S77.

[34]Meuer J.,Rupietta C.. A review of integrated QCA and statistical analyses[J].Quality & Quantity,2017(5):2063~2083.

[35]Ramus C. A.,Montiel I.. When are corporate environmental policies a form of greenwashing?[J].Business & Society,2005(4):377~414.

[36]Patten D. M.. The accuracy of financial report projections of future environmental capital expenditures:A research note[J].Accounting,Organizations and Society,2005(5):457~468.

[37]吴建祖,范会玲.基于组态视角的企业绿色创新驱动模式研究[J].研究与发展管理,2021(4):41~53.

[38]Fiss P. C.. Building better causal theories:A fuzzy set approach to typologies in organization research[J].Academy of Management Journal,2011(2):393~420.

[39]Pappas I.,Mikalef P.,Giannakos M.,et al.. Value co-creation and trust in social commerce:An fsQCA approach[C]//The 25th European Conference on Information Systems(ECIS). Association for Information Systems,2017.

[40]杜运周,贾良定.组态视角与定性比较分析(QCA):管理学研究的一条新道路[J].管理世界,2017(6):155~167.

[41]张弛,张兆国,包莉丽.企业环境责任与财务绩效的交互跨期影响及其作用机理研究[J].管理评论,2020(2):76~89.

[42]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010(4):14~27.

[43]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):72~78+97.

[44]林钟高,张春艳,丁茂桓.市场化进程、内部控制缺陷及其修复与企业社会责任[J].安徽师范大学学报(人文社会科学版),2018(2):57~68.

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

中老年保健(2021年12期)2021-08-24

辽金历史与考古(2021年0期)2021-07-29

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

河北农机(2020年10期)2020-12-14

中国生殖健康(2020年6期)2020-02-01

科技传播(2019年22期)2020-01-14

民用飞机设计与研究(2019年4期)2019-05-21

中国生殖健康(2019年11期)2019-01-07

凿岩机械气动工具(2017年2期)2017-07-19