互联网企业数据资产价值评估

2022-09-19 07:11:32肖雪娇教授

财会月刊 2022年18期

肖雪娇,杨 峰(教授)

一、引言

随着物联网、云计算、5G、人工智能等新一代技术与各应用领域的深度融合,数据类型和数据量快速累积,催生出新的经济业态和商业模式,数据的经济价值凸显,成为数字经济发展的源泉。经济合作与发展组织(OECD)发布报告表明:基于数据资源驱动的创新模式已经成为数字经济发展的重要路径之一,数据资源是互联网发展进程中强有力的经济资产。为加快数字化发展,打造数字经济新优势,从中央到地方各级部门都高度重视数据在数字经济发展中的战略意义,先后出台了《数字经济发展战略纲要》《关于构建更加完善的要素市场化配置体制机制的意见》《要素市场化配置综合改革试点总体方案》《“十四五”数字经济发展规划》等一系列文件,为全面推进数字经济发展做出周密部署,明确提出将数据作为新的生产要素参与市场分配,以实现数据使用“可控可计量”,构建数据资产评估体系,稳妥探索数据资产化服务供给。

在数字经济时代,数据作为企业重要的资产[1],影响着企业的经营决策和战略规划,在提高运营效率、赋予产品/服务新功能、激发创新性的商业模式等方面具有重要作用。毋庸置疑,数据资产价值评估将对投资、贸易和经济增长产生重要影响。然而,作为新的资产类别,数据资产的价值评估却给学术界和实务界带来了挑战:一方面,数据资产不是有形资产,不存在磨损折旧问题;另一方面,数据资产不同于常规的无形资产,数据资产的聚合重组可以创造新的价值,同一数据资产在不同的应用场景下对于不同使用者具有不同价值。在这一现实背景下,数据资产价值评估成为当前研究的难点,亟待探索一套科学有效的数据资产价值评估体系和方法,最大化数据资产在安全可靠环境下的价值。特别地,对互联网企业而言,数据资产是连接各社群平台、实现交互赋能、实时联动物理空间和网络空间的关键枢纽,通过提供数据目标服务或授权第三方使用数据可以获取潜在的巨大经济利益。因此,对互联网企业的数据资产进行估值具有重要意义。

综上所述,本文旨在针对互联网企业的数据资产设计一套客观合理的估值方案,为商业并购和企业投资决策提供科学依据,更好地促进数据交易、资金融通等经济活动的开展。

二、文献综述

(一)数据资产的定义

早期已有学者意识到数据的重要性,认为数据是资产,但并未对数据资产下定义。Fisher[2]认为数据是企业获得商业成功的重要资产,需要对其进行有效管理。2011年世界经济论坛发布的报告将个人数据视为一种新的资产类别。Perrons 和Jensen[3]认为蕴含价值的数据资源是宝贵的资产。随着大数据应用的兴起,数据资产的定义被进一步明确但目前尚未统一,不同领域对数据资产定义的侧重点不同。

从数据属性来看,McKinnon[4]认为数字资产是指那些曾经以物理方式存储而现在以数字方式存储的对象,包括电子邮件、博客和照片分享账户等。朱扬勇和叶雅珍[5]追根溯源,通过辨析信息资产、数字资产和数据资产等三个概念,将数据资产定义为具有勘探权、使用权、所有权、有价值、可计量、可读取的网络空间数据集,并建议将三个概念统一为数据资产。

从资产属性来看,大部分研究认为数据资产是指拥有所有权或控制权,预期能够带来经济利益的可计量的数字资源[6,7]。中国信通院在《数据资产化:数据资产确认与会计计量研究报告(2020 年)》中将数据资产定义为:企业在生产经营过程中产生的或从外部渠道获取的,具有所有权或控制权的,预期能够在一定时期内为企业带来经济利益的数据资源。张俊瑞等[8]对中国信通院给出的定义表示认同,指出数据资产是可辨认的非货币性资产,属于无形资产范畴。在国民经济核算层面,李静萍[9]认为数据具有非生产属性和资产属性(收益性和所有权),应纳入资产核算范围。许宪春等[10]将数据资产定义为拥有应用场景且在生产过程中被反复或连续使用一年以上对GDP产生影响的数据。

鉴于本文的研究视角为企业层面,故将企业所拥有的或控制的,能够为企业带来未来经济收益的可计量的数据资源认定为数据资产。

(二)数据资产价值评估方法

数据资产价值评估是数据资产定价的基础,有助于数据资产的流通交易。为了量化数据资产的价值,现有研究针对数据资产的特性和方法的适用性,提出了不同的数据资产价值评估方法,大致可分为两类:一是传统评估法,包括成本法、收益法和市场法;二是非传统评估法,包括层次分析法(AHP)、实物期权法、机器学习法、客户终身价值法(CLV)、最小二乘蒙特卡洛模拟法(LSM)等。

传统评估方法中,成本法是通过加总数据生产过程中的各项成本来测量数据资产价值[10]。李永红等[11]根据数据资产的获取方式,认为互联网企业内部累积的数据资产价值等于期初准备成本与数据收集过程产生的成本之和。与此不同,德勤和阿里研究院将重置成本扣减数据资产贬值后的数值作为数据资产价值。市场法是通过比较市场上类似资产的交易价格来衡量待估资产的价值[11]。刘琦等[12]在数据资产的差异因素量化调整的基础上提出运用市场法对数据资产价值进行评估的基本思路。李永红和张淑雯[6]通过分析数据资产的影响因素,运用灰色关联法和AHP 构建了基于市场法的数据资产价值评估模型。收益法是基于数据资产的预期应用场景,对未来其产生的经济收益进行折现的估值方法。李春秋和李然辉[13]基于业务计划,运用收益法评估“独角兽”企业的数据资产价值。考虑到数据资产的折现率异于其他资产,陈芳等[14]对数据资产折现率加以改进,采用多期超额收益模型对数字化转型企业的数据资产价值进行评估。

在非传统评估方法中,学者们通过分析数据资产的特征和影响因素构建指标体系,利用层次分析法确定价值指数。如张志刚等[15]基于成本和应用两个维度,运用层次分析法构建了数据资产价值评估模型。考虑到数据资产价值的不确定性,Longstaff和Schwartz[16]使用LSM 对数据价值和价格进行评估,解决了美式期权灵活定价问题,之后LSM被扩展应用到多个领域[17-19]。翟丽丽和王佳妮[20]以移动云计算联盟为研究对象,通过密切值法识别影响联盟企业的重要因素,运用实物期权法中的B-S模型评估云计算联盟的数据资产价值。之后王静等[21]也采用实物期权法对不同行业的数据资产价值评估进行探究。随着人工智能的发展,Karvanen等[22]以CLV 为出发点,通过考虑每个客户在未来为该数据服务带来的收益对数据资产进行估值。

纵观已有研究成果可以看出,目前数据资产价值评估正处于探索期,衡量方式复杂多样,尚未形成一套客观、全面且可操作性强的数据资产估值方法体系。早期学者只提出了数据资产价值评估的思路和方法,但是没有给出具体实操案例进行验证。后期学者虽然结合案例验证了方法的可行性,但是评估方法的模型参数确定较为主观,均有其适用性和存在的问题,评估时容易产生偏差。因此,本文为了减少现有研究评估过程中的人为主观性,引入Prophet 模型对评估方法中的时间序列进行预测。考虑到数据资产价值的隐蔽性和不确定性,运用LSM 估量数据资产的潜在价值,增强评估结果的可靠性和全面性,为数据资产价值评估提供新的思路,以进一步推动数据资产价值评估工作的落地实施。

三、理论分析

(一)互联网企业数据资产价值创造机制

根据价值创造理论和资源基础理论,企业往往通过控制和利用内外部资源来提升竞争优势和实现价值最大化。数据作为一种新型生产要素,其异质性和有效性决定了企业在行业竞争中的差异。互联网企业之所以能够快速发展,主要是因为移动互联网的快速连接和渗透产生了大量数据资源[23],催生出云计算、大数据等数据分析技术及处理平台,对海量、多源的数据进行有效采集、清洗、整合和提炼,抽象出数据背后的普遍特征,以透析客观现象,辅助企业进行战略决策[24]。在数字技术的加持下,数据资产的价值得以释放。与传统企业不同的是,互联网企业产品服务生命周期短、迭代速度快,迫使企业不断推陈出新,通过对多种不同类型的数据进行深入挖掘和分析,捕获用户个性化偏好和行为特点,精准预测用户后续行为意向,开放平台满足市场开放性需求,创造出多元化的产品或服务。可见,数据资产已然是互联网企业的战略业务单元(SBU),基于数据资源的各种应用开发、精准投放、及时高效的信息交互重塑互联网企业的商业模式,为互联网企业带来全新的价值创造方式[25]。

基于数据价值链(data value chain)理论,数据资产价值创造需要经历“数据资源化—数据产品化—数据资产化—数据资本化”四个阶段。这四个阶段并非依次进行的,而是表现为同时动态、相互衍化、迭代优化的状态[26]。数据资源化需要对原始数据进行采集、加工、提炼、标准化、整合,形成动态可用的数据资源。数据产品化是根据对应的应用场景对数据资源进行深入挖掘,形成能够满足顾客需求的产品或服务,并在经济活动中流通和运转,直接产生商业价值。在数据产品化的同时,可控制、可计量和可变现的数据资源已然成为企业的数据资产,催生出以数据资产为核心的新商业模式。这些新商业模式能够为企业带来增量现金流和市场前景,提升企业的盈利空间。可见,数据资产可以替代传统要素的投入和功能,优化传统要素资源配置效率,搭载互联网强大的网络效应,在市场经营和运转中实现价值倍增,进一步转化为数据资本。数据资本通过专业化、市场化的数据投资运营机制来实现自身增值,是能够交易和流通的数据资产[27]。

(二)互联网企业数据资产价值构成

价值是来自所属资产的利益。具体到数据资产而言,价值是数据驱动企业战略决策和商业模式创新而带来的现金流。数据资产价值评估就是确定与企业数据资产相关决策的净经济效益。从业务角度来看,单一数据资产能够带来的经济价值远小于数据资产整体的经济价值,且用于决策支持的数据资产通常需要整合来自各种不同信息系统的数据,其释放的价值难以区分。因此,本文所评估的数据资产是互联网企业整体的数据资产价值,并非单一数据资产价值。同时由于数据资产具有非实体性、隐蔽性、不确定性、时效性、再生性等特征,导致难以直接对其进行观测评估,故本文从企业经营和投资两个视角衡量数据资产价值,认为数据资产价值由经济价值和潜在价值构成,即:数据资产总价值=数据资产经济价值+数据资产潜在价值。

数据资产的经济价值主要体现在:①企业利用以数据资产为核心的运营机制,降低成本和资源消耗水平,提高运营效率和经济效益;②与数字化技术深度融合,挖掘用户潜在消费行为,提供个性化、即时化的产品或服务,拓宽收入来源,提升企业的竞争优势,赋予企业价值新的增长动力;③搭载移动互联网平台,与不同行业和领域跨界融合,共享内外部资源,建立新型合作关系,与用户信息共享和协同,提升企业整体服务质量,实现价值共创。

数据资产的潜在价值主要体现在辅助企业高效地进行投资决策,为企业识别出潜在的投资机会。企业可以根据经济政策、宏观环境和公司战略等因素,选择立即使用、延迟使用或者放弃使用数据资产。可见,数据资产蕴含着选择权。考虑到数据资产在动态环境下经济收益的不确定性和柔性决策等因素,将数据资产视为一项期权,以此来衡量由数据资产带来的潜在收益。

四、数据资产价值评估方案设计

(一)基本理论和思路

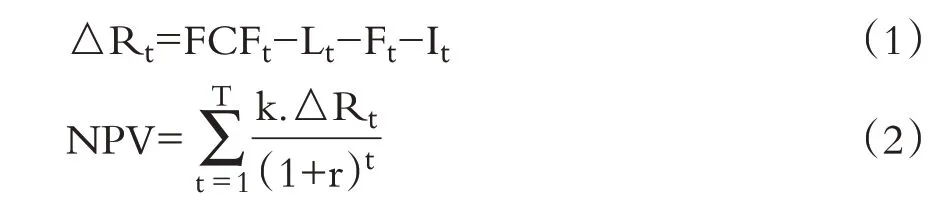

1. 应用AHP—收益分成法确定数据资产经济价值。数据资产的经济价值是数据资产带来的未来现金流入,收益法能够较为真实准确地反映数据资产的经济价值,体现数据资产的盈利能力。数据资产创造的收益依赖于其他资产的协作实现,难以将其单独分开。因此,本文采用AHP—收益分成法确定数据资产带来的经济价值。收益法中的未来预期收益通常使用自由现金流,相较于税前利润、净利润等易受人为操控的财务数据,自由现金流能够更真实地反映企业经营成果。AHP—收益分成法的具体思路是:首先基于企业历史财务数据采用Prophet模型预测未来收益期内企业自由现金流、流动资产、固定资产、表内无形资产的贡献值,用未来收益期内的自由现金流减去流动资产、固定资产、表内无形资产贡献值,得到剩余收益。然后利用AHP确定各表外贡献资产的收益分成率,将确定的数据资产收益分成率乘以剩余收益得到数据资产的贡献值。最后用数据资产的折现率将数据资产贡献值折现,得到评估时点数据资产的经济价值。上述思路可以用AHP—收益模型表示为:

其中:△Rt表示第t期剩余收益;FCFt表示第t期企业的自由现金流;Lt表示第t 期流动资产的贡献值;Ft表示第t 期固定资产的贡献值;It表示第t期表内无形资产的贡献值;NPV 表示评估时点数据资产的经济价值;k表示基于AHP确定的数据资产收益分成率;T表示数据资产的收益期;r表示数据资产的折现率。

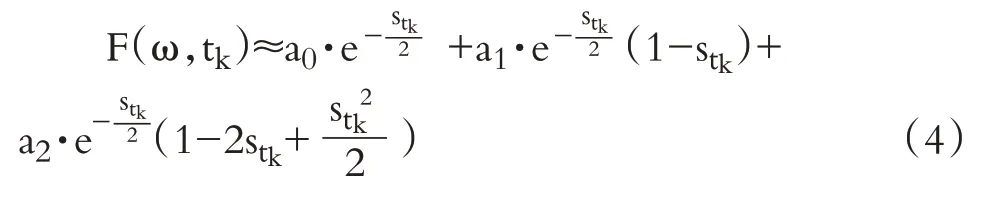

2. 应用实物期权法确定数据资产潜在价值。数据资产价值的不确定性和波动性使其具有期权的特性,为衡量不确定性的创造价值可以采用实物期权法。实物期权法主要包括B-S 模型、二叉树法和蒙特卡洛模拟法等。由于决策者可以在数据资产收益到期前随时对数据资产进行处理,所包含的实物期权可以看作美式期权,因此经典的B-S 模型不适用。在对数据资产期权价值的计量上,本文采用最小二乘蒙特卡洛模拟方法。将数据资产视为标的资产,假设标的资产的价格服从几何布朗运动,在风险中性条件下,求出任意时刻每条模拟样本路径上标的资产的价格St。从到期日开始逆向求解,利用最小二乘回归法近似求出每条模拟路径上继续持有期权的价值F(ω,tk),与该时刻立即执行期权的收益X 相比较。如果X>F(ω,tk),则立即行权;否则,继续持有期权。然后继续向前迭代,直到初始时刻,从而确定每条模拟样本路径上的最优行权时刻。最后,将每条样本路径上的最优行权时刻产生的收益现金流以无风险利率折现,取均值就可得出模拟的期权价值。

具体推导过程详见Longstaff 与Schwartz[16]的论文,国内学者吴建祖和宣慧玉[28]也给出了相关解释。本文涉及的公式如下:

其中,St是标的资产的价格;NPV表示数据资产的经济价值;Rf表示无风险利率;σ表示数据资产收益波动率;Wt表示标准布朗运动;T 为到期日,t∈[0,T]。

其中,F(ω,tk)是继续持有期权的价值。将标的资产在tk时刻的价格stk作为自变量,对应路径上未来现金流的折现值作为因变量,进行最小二乘回归得到a0、a1、a2,进一步计算出F(ω,tk)。

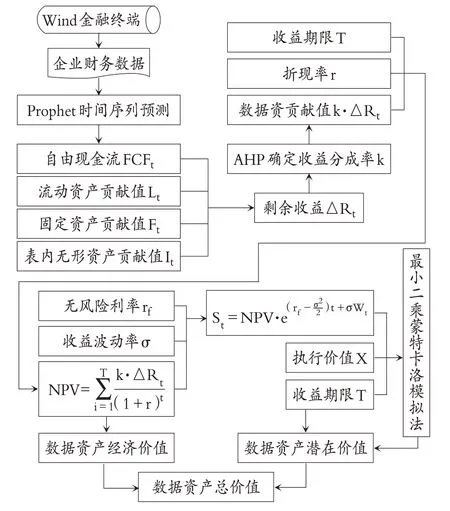

3. 互联网企业数据资产估值方案。综合上述分析,本文设计出一套客观全面的互联网企业数据资产价值评估方案,如图1所示。

图1 互联网企业数据资产价值评估方案

(二)AHP-收益分成法下参数的确定

1. Prophet 时间序列预测。企业历史收益数据是一组时间序列数据,为克服传统收益法预测未来收益的主观性,本文采用较为客观、新颖的Prophet模型对互联网企业未来收益进行预测。Prophet 模型是一款基于python 和R 语言的时间序列预测的机器学习框架,基于SLT分解思想可以对时间序列的未来趋势进行自动分解和预测,其最大的特点是可以进行大范围、小粒度的预测,并给出置信区间,能够很好地处理异常值,对数据缺失和趋势变化具有很强的稳健性。Prophet 模型通过拟合趋势项、季节周期项和节假日效应等,将拟合结果项累加起来得到时间序列的预测值[29]。Prophet 模型的基本构成如下:

其中:g(t)是趋势变化函数,通常用非线性逻辑回归函数或者分段线性函数来分析时间序列中非周期性的变化;s(t)是季节周期项,采用傅里叶级数模拟时间序列的周期性;h(t)是节假日效应,可以自定义节假日,满足特定场景的预测需求;εt是误差项,表示异常事件的影响,是服从正态分布的噪声因子。

(1)自由现金流的预测。自由现金流是满足了企业再投资之后剩余的现金流量,是企业经营活动产生的现金流与资本支出的差额。自由现金流=息税前利润-税款+折旧与摊销-资本支出-营运资本增加。利用上述公式,计算出企业历史自由现金流,通过Prophet 模型对企业未来自由现金流进行预测,得到更加客观的预测结果。

(2)流动资产贡献值的预测。流动资产是经济寿命小于一年的资产,具有较强的变现能力,能够在一定时间内完全收回历史投资,不存在折旧损耗。根据企业历史财务数据计算出历史流动资产贡献值,利用Prophet 模型预测企业未来流动资产贡献值。流动资产贡献值=年平均流动资产×流动资产回报率;年平均流动资产=(年末流动资产+年初流动资产)/2。其中,流动资产回报率通常用一年期银行贷款利率衡量,用rL表示。

(3)固定资产贡献值的预测。固定资产是使用期限超过一年的资产,在企业生产经营过程中会发生各种损耗,固定资产的折旧实质上就是企业对固定资产损耗的补偿。因此,在计算固定资产贡献值时不仅要考虑其投资回报,还要考虑固定资产的折旧补偿。预测未来固定资产贡献值时基于历史财务数据采用Prophet模型进行预测。固定资产贡献值=固定资产年平均额×固定资产回报率+固定资产折旧。其中,固定资产回报率可取五年期或五年以上的银行贷款利率,用rF表示。

(4)表内无形资产贡献值的预测。从会计学角度来看,无形资产可分为表内无形资产和表外无形资产。表内无形资产是在财务报表中披露的无形资产,如软件、专利权、商标权等,在企业生产经营过程中,表内无形资产会随着使用年限的增长而发生损耗,需要在经济寿命期内进行摊销。因此,在计算表内无形资产贡献值时需要考虑无形资产摊销补偿。基于财务数据计算得到表内无形资产的贡献值后利用Prophet 模型对未来表内无形资产贡献值进行预测。表内无形资产贡献值=年平均无形资产×无形资产回报率+无形资产摊销。其中,依据无形资产评估理论,各类资产投资回报率加权求和的值与企业加权平均资本成本相等或相近,因此,无形资产回报率通过回报率拆分法进行确定。基本思路是先计算出从资产角度衡量的综合资本成本即加权平均资本成本(WACC),然后用WACC 扣减流动资产和固定资产各自所占总资产比重的回报率,最后倒推出无形资产回报率。

2. 应用层次分析法确定数据资产收益分成率。企业未来收益除来自于以上表内相关资产的贡献外,剩余收益便来源于表外贡献资产。数据资产作为表外贡献资产,其价值需要从剩余收益中分割出来。层次分析法是一种结合定量和定性分析的多准则决策方法,按照分解、比较判断、综合的思维步骤对技术无法着手的实际问题进行决策。因此,本文采用层次分析法确定数据资产的收益分成率。

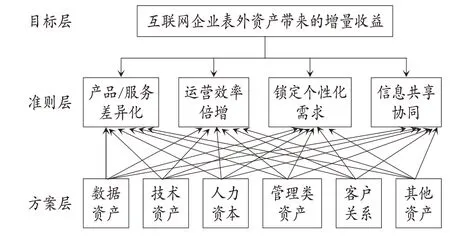

根据互联网企业的特性,表外贡献资产大致有数据资产、技术资产、人力资本、管理类资产、客户关系和其他资产。结合互联网企业数据资产价值创造机制,将产品/服务差异化、运行效率倍增、锁定个性化服务、信息共享与协同作为互联网企业价值提升的驱动因素。

综上所述,数据资产收益分成率的测算步骤如下:

步骤一:构建层次结构模型。将表外贡献资产带来的增量收益作为目标层,分析总结互联网企业增量收益的驱动因素,将产品/服务差异化、运行效率倍增、锁定个性化需求和信息共享协同作为准则层,将数据资产、技术资产、人力资本、管理类资产、客户关系和其他资产作为方案层,以此构建表外资产收益贡献层次结构模型,具体如图2所示。

图2 表外资产收益贡献层次结构模型

步骤二:建立判断矩阵。邀请互联网行业的专家学者对同一层次因素相对于上一层次因素的重要程度两两比较,按照1~9分值进行打分,分值越低越重要,进而得到目标层和准则层、准则层和方案层这两个层次之间的判断矩阵。

步骤三:计算判断矩阵的最大特征值λmax和对应的特征向量。

步骤四:判断矩阵的一致性检验。根据随机一致性比率CR 来确定判断矩阵能否通过一致性检验,CR 小于0.1 则通过一致性检验。RI 的计算公式为:

其中,n表示阶数,RI是同阶平均随机一致性指标,可以通过查表获得。

步骤五:计算各表外贡献资产的权重。判断矩阵通过一致性检验之后,对其最大特征值对应的特征向量进行归一化处理,得到判断矩阵的权向量。最后将对应的权向量作内积,得到各表外资产贡献值占增值收益的权重。

根据层次分析法得到数据资产的权重就是数据资产的收益分成率k,用收益分成率乘以剩余收益,得到数据资产的贡献值。

3. 折现率的确定。折现率是一项投资的必要报酬率,用于反映货币的时间价值和风险补偿。风险越大,折现率也越大。考虑到数据资产在权属、收益、法律保护等方面具有较高的不确定性,所以其折现率应该比其他所有贡献资产的折现率都要高。目前折现率的测算主要有风险累加法和回报率拆分法。由于风险累加法主观性较强,同时考虑到本文未来收益采用的是自由现金流,为保证计算口径一致,本文选用回报率拆分法,具体测算步骤如下:

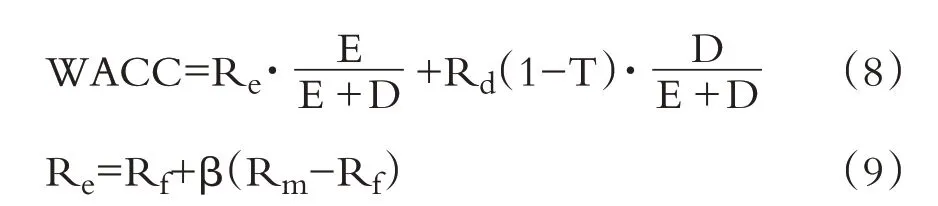

步骤一:计算企业的加权平均资本成本WACC。

其中:E 是股权价值;D 是付息债权价值;Re是股权资本成本;Rd是债权资本成本;T是所得税税率;Rf是无风险利率;β是风险系数;Rm是市场平均回报率。

步骤二:采用回报率拆分法计算无形资产回报率。

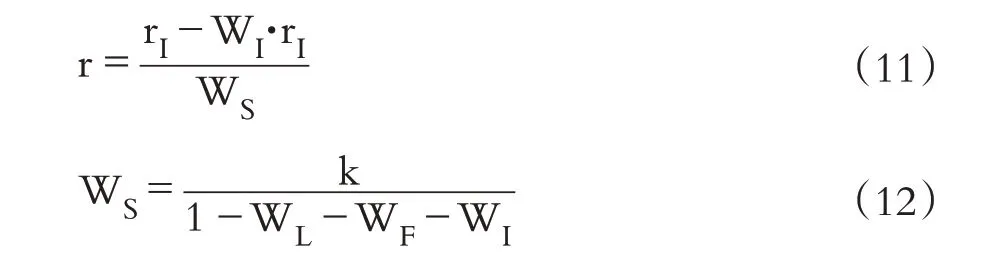

其中:rI是无形资产回报率;rL是流动资产回报率;rF是固定资产回报率;WL是流动资产占总资产的比重;WF是固定资产占总资产的比重。

步骤三:计算数据资产回报率。将剩余投资回报率减去表内无形资产占总资产权重的回报率,倒推出数据资产回报率。

其中:r 是数据资产回报率;WI是表内无形资产占总资产的比重;WS是数据资产占剩余资产的比重;k是数据资产收益分成率。

4. 收益期的确定。数据资产的收益期是指数据资产在未来能够为企业带来经济收益的时间。由于数据资产具有时效性,其价值随着使用的频率不断更新迭代。对于不同类型的数据资产而言,其收益期也不一样,如短期运营数据产生的时间越近,则价值越高,但随着时间的流逝,价值会越来越低,甚至稍纵即逝,故收益期较短;而如果是决策支持数据,需要针对历史数据进行挖掘分析才能发挥商业价值,生命周期较长。数据资产的生命周期可分为运营保质期、决策支持保质期和法定保质期三个阶段。可以看出,数据资产的收益期是有限的,并不能永久性地为企业创造价值。因此,在对数据资产价值进行评估时,收益期的确定需要结合各行各业自身特点进行专业判断,为保证评估结果的准确性,收益期不宜过长。

(三)实物期权法下参数的确定

1. 实物期权类型的确定。在对数据资产潜在价值进行评估之前,应先确定数据资产所隐含实物期权的类型。企业可以在数据资产生命周期的任一时点处置数据资产,因此数据资产是一项美式期权。另外,在数字经济时代,数据资产的发展态势较好,市场前景较为广阔,可以确定为看涨期权。综上,互联网企业的数据资产可以视为美式看涨期权。

2. 基础净现值。数据资产的基础净现值是AHP—收益分成法下得到的折现值,参照上文评估结果。

3. 执行价格。数据资产的执行价格可以理解为对所拥有数据资产的投资成本,如建设费、运维费和管理费等。基于收入与成本配比原则,本文选用企业过去数年的资本性支出的均值乘以数据资产收益分成率作为数据资产的执行价格。

4. 无风险利率。无风险利率是指投资没有任何风险的项目可以得到的收益率。在评估实践中,通常选择与待评估对象收益期相近的国债利率予以替代。

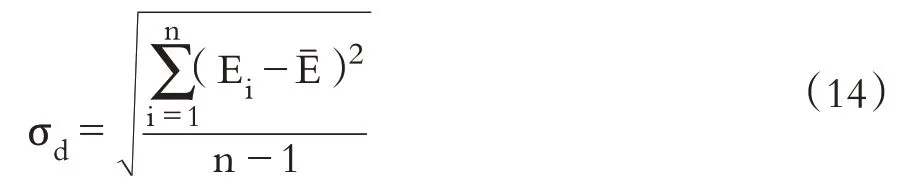

5. 收益波动率。收益波动率是指数据资产的不确定性,它直接影响评估结果,是一个较为重要的参数,可以通过相应公式计算得到。本文利用待评估互联网企业的股票历史收益数据计算历史波动率,并用历史收益波动率近似代替实物期权法下的收益波动率[30]。相应的计算公式如下:

其中:Ei是第i 日的对数收益率;Pi是第i 日的股票收盘价。

当有n个Ei的观测值时,得到如下日波动率:

其中:σd是日收益波动率;Eˉ是Ei的均值。

年收益波动率根据日收益波动率和每天股票交易天数进行转换,公式如下:

其中:σ是年收益波动率;TY是每年股票的交易天数。

五、实证分析

(一)案例背景及数据来源

Y 公司成立于1998 年,是全球互联网巨头之一,集企业发展、云与智慧产业、互动娱乐、平台与内容、技术工程五大事业群于一体。在数字内容上,Y 公司基于优质内容,以技术为驱动引擎,不断探索适合未来趋势的多元化社交娱乐融合体,通过跨屏幕、多平台、多形态的模式,为互联网用户提供多元化、多维度的内容,以满足用户的不同娱乐体验。作为“数字化助手”,Y公司基于海量商业数据、数字技术与专业服务能力,帮助各行各业进行数字化升级,打造智慧产业方案,不仅为合作伙伴节省成本、提高效率,还帮助客户找到新商业模式或者盈利增长点,构建连接用户与商业的智慧产业新生态。目前,Y公司已经在金融、零售、民生服务、旅游、医疗、出行和教育等产业展开布局。Y公司依靠自身强大的网络效应、庞大的创新体系和不断迭代的大量数据资源产品和服务,加速数据资产的渗透和应用。作为互联网龙头企业,如何评估数据资产价值,发挥数据资产的最大价值,以驱动企业战略布局、向市场发出正确投资信号、引导市场资金流向,是Y公司亟待解决的问题之一。

本文以Y公司的整体数据资产为估值对象,评估基准日为2021 年12 月31 日。相关数据来自于Y公司官网公布的财务报告和Wind 金融终端。考虑到Y 公司业务多元化、数据类型庞杂,数据更新迭代快、时效性强,为确保估值的准确性,综合互联网行业专家和资产评估师的意见,本文将Y公司数据资产的收益期设置为5年。以下的估值过程均基于5年收益期考虑。

(二)采用AHP-收益分成法估值

1. 采用Prophet 模型预测分析。查阅Y 公司公开的财务报表获得2014~2021 年的自由现金流历史数据,2004~2013 年的自由现金流报表尚未公布,根据公式自行计算,最终得到共计68个连续季度的历史自由现金流。同理,获取2004~2021年连续68 个季度的流动资产、固定资产、表内无形资产报表数据。

本文以这些数据为基础,利用Prophet 模型对相应的未来数据进行预测。将历史时间序列数据按照9∶1 划分为训练集和测试集,将训练集输入Prophet 模型进行训练。Prophet 模型参数设置为:趋势增长方式growth=logistic;寻找潜在变化点范围changepoint_range=0.9;趋 势 灵 活 度changepoint_prior_scale=0.5;承载能力大小cap=历史数据中最大值的1.5 倍;自定义季节性函数quarterly_seasonality,其中周期period=100,傅里叶项数fourier_order=10,mode 函数=additive;节假日为中国所有节假日。为了衡量模型的拟合效果,采用均方误差根(RMSE)作为评判标准,当目标函数均方误差根最小时,Prophet模型训练达到最优。利用最优模型对测试集进行预测并输出最终预测结果。

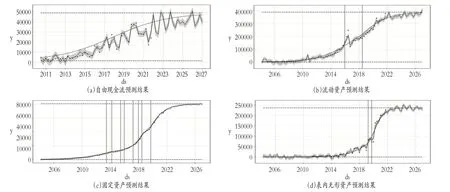

结果显示,Prophet 模型在自由现金流、流动资产、固定资产和表内无形资产数据集中的RMSE 分别为7.23、3.41、1.86、2.59。考虑到原始数据个别离散点对结果有一定影响,同时自由现金流属于流量指标具有一定周期波动性,综合判断认为Prophet模型能够较好地反映Y公司历年收益与资产波动情况。因此,运用该模型对未来5年20个季度的自由现金流、流动资产、固定资产、表内无形资产进行预测。图3 给出了利用Prophet 模型分析及预测的结果,曲线表示整体变化趋势,黑点表示实际值,折线代表预测值,纵向虚线对应的值表示突变点,阴影区间表示不确定区域范围,没有黑点的区间是各自的预测区间,可以看出模型的拟合效果较好,通过整理可以得到未来5 年的年度数据。其中,自由现金流是四个季度的累加值,流动资产、固定资产和表内无形资产的数值是年初年末平均值。

图3 Prophet模型预测结果

2. 采用AHP确定收益分成率。利用图2的层次结构模型确定Y 公司各表外贡献资产的收益分成率。通过邀请互联网行业相关专家对各层级打分,定义目标层与准则层的判断矩阵Z,建立单排序确定准则层对目标层的权重并进行一致性检验,检验结果CR0=0.0774<0.1,检验通过。同理,定义准则层与方案层的判断矩阵A1、A2、A3、A4,建立单排序确定方案层对准则层的权重并进行一致性检验,检验结果为CR1=0.0651、CR2=0.0805、CR3=0.0722、CR4=0.0610,均小于0.1,通过一致性检验。最后,将各层级之间形成的权重向量做内积,得到各表外贡献资产的收益分成率,如表1所示。

表1 基于AHP各表外贡献资产的收益分成率

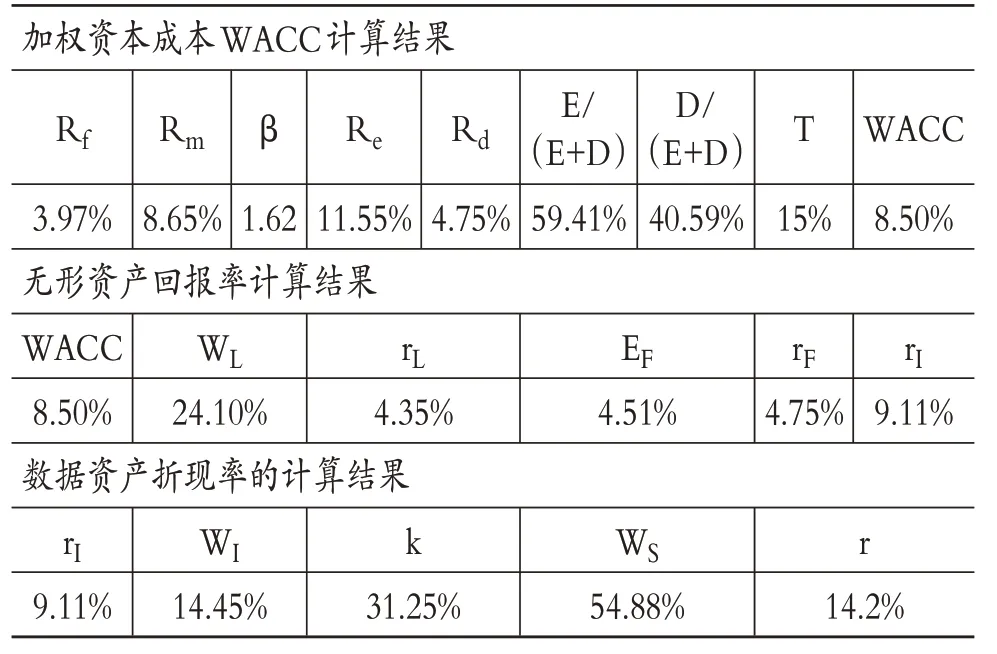

3. 折现率。本文中,无风险利率Rf参考2021年11 月10 日发行的5 年期国债到期收益率取3.57%;市场平均收益率Rm取Wind金融终端纳斯达克100指数、标普500指数、上证指数、沪深300指数和恒生指数近10年的年化收益率的均值,经计算得8.65%;β系数由Wind金融终端查询得到1.62;债权回报率Rd取评估基准日的五年期银行贷款利率4.75%;股权价值和付息债权价值查阅2021 年度财务报表,经计算得到各权重比分别为59.41%和40.49%;Y公司是高新技术企业,可享受15%的企业所得税优惠税率;流动资产投资回报率rL取一年期银行贷款利率为4.35%,固定资产回报率rF取五年期银行贷款利率为4.75%,流动资产和固定资产各自占总资产的比重通过年度报表数据计算得到,分别为24.1%和4.51%。根据公式(8)~(12)计算数据资产折现率,具体计算过程如表2所示。

表2 数据资产折现率计算过程

4. 收益期。根据上文分析,本文将Y公司的数据资产收益期设置为5年。最终基于AHP—收益分成法得到数据资产的经济价值为265881.04 百万元,详细计算过程如表3所示。

表3 数据资产经济价值计算结果 单位:百万元

(三)采用实物期权法估值

实物期权法下的基础净现值是上文已经确定的数据资产经济价值265881.04 百万元,除无风险利率和收益期已确定外,还需确定执行价格X和收益波动率σ。执行价格X 通过计算Y 公司2008~2021年资本性支出的均值3172.41 百万元与数据资产收益分成率31.25%相乘得到991.38百万元。

根据公式(13)~(15)计算Y公司近十年的年均股票收益波动率,最后取均值31.31%作为实物期权法下的收益波动率。具体计算结果如表4所示。

表4 实物期权法下收益波动率的计算结果

根据最小二乘蒙特卡洛模拟法的原理,基于python 语言开发出人机交互UI 界面,输入参数如下:NPV=265881.04;X=991.38;Rf=0.0397;σ=0.3131;T=5;模拟路径数100000;每条路径区间1000个。最终计算得到Y公司数据资产潜在价值为288846.12百万元。

最终,Y 公司的数据资产价值等于经济价值265881.04 百万元与潜在价值288846.11 百万元之和,为554727.15 百万元。目前,Y 公司总市值达29172亿元,数据资产约占总市值的19%,可见,Y公司数据资产仍有巨大的增值空间。

六、结论与展望

本文在分析总结以往数据资产价值评估方法的基础上,提出了数据资产价值由经济价值和潜在价值构成,进一步利用AHP—收益分成法对数据资产的经济价值进行评估,应用实物期权法中的LSM估算数据资产的潜在价值,设计出一套评估互联网企业数据资产价值的方案。在对企业数据资产未来预期收益进行预测时,引入Prophet 模型预测自由现金流、流动资产、固定资产、无形资产,使得预测结果更加客观。在传统收益法的基础上利用层次分析法将数据资产贡献值剥离出来,从而得到数据资产的经济价值。考虑到数据资产价值的不确定性,通过LSM求解数据资产潜在价值,可以更加全面地反映数据资产价值,增强估值结果的说服力。此外,对Y 公司的数据资产进行实证分析,验证了评估方案的可行性与有效性,为数据资产价值评估提供了一种新的思路。全面合理的评估结果可以为企业战略决策提供依据,引导市场资金合理配置,助力数字经济发展,具有重要的管理和政策意义。

不可避免的是,本文仍存在诸多不足:第一,时间序列预测分析依赖企业的历史财务数据,由于我国股市建立较晚,数据量对于预测结果的准确性存在一定影响;第二,若对非上市企业的数据资产价值进行评估,则获取相关数据存在一定困难;第三,对数据资产贡献值的分离上,采用AHP涉及专家打分,存在一定的主观性;第四,收益期的确定需要针对企业自身发展情况进行判断,既存在主观性又缺乏普适性;第五,计算潜在价值时,运用LSM 的前提假设是数据资产价值服从几何布朗运动,而这一状态较为理想;第六,本文评估对象是互联网企业,对于其他行业是否适用,需要进一步研究验证;第七,本文评估的是互联网企业整体的数据资产价值,对于单项数据资产,需要更加深入进行实地调查获取具体相关数据。

针对上述不足,笔者认为在未来的研究工作中,可以对数据资产未来收益的预测、数据资产收益划分以及单项数据资产相关参数的确定等问题进行深入研究,以期得到一套更加科学可靠、具有普适性的数据资产价值评估体系和方法。

【主要参考文献】

[1]Bughin J.,Chui M.,Manyika J.. Clouds,big data,and smart assets:Ten tech-enabled business trends to watch[J].McKinsey Quarterly,2010(1):75~86.

[2]Fisher T.. The data asset:How smart companies govern their data for business success[M]. New York:John Wiley & Sons,2009.

[3]Perrons R. K.,Jensen J. W.. Data as an asset:What the oil and gas sector can learn from other industries about "Big Data"[J].Energy Policy,2015(81):117~121.

[4]Mckinnon L.. Planning for the succession of digital assets[J].Computer Law & Security Review,2011(4):362~367.

[5]朱扬勇,叶雅珍.从数据的属性看数据资产[J].大数据,2018(6):65~76.

[6]李永红,张淑雯.数据资产价值评估模型构建[J].财会月刊,2018(9):30~35.

[7]李雅雄,倪杉.数据资产的会计确认与计量研究[J].湖南财政经济学院学报,2017(4):82~90.

[8]张俊瑞,危雁麟,宋晓悦.企业数据资产的会计处理及信息列报研究[J].会计与经济研究,2020(3):3~15.

[9]李静萍.数据资产核算研究[J].统计研究,2020(11):3~14.

[10]许宪春,张钟文,胡亚茹.数据资产统计与核算问题研究[J].管理世界,2022(2):16~30+2.

[11]李永红,李金骜.互联网企业数据资产价值评估方法研究[J].经济研究导刊,2017(14):104~107.

[12]刘琦,童洋,魏永长等.市场法评估大数据资产的应用[J].中国资产评估,2016(11):33~37.

[13]李春秋,李然辉.基于业务计划和收益的数据资产价值评估研究——以某独角兽公司数据资产价值评估为例[J].中国资产评估,2020(10):18~23.

[14]陈芳,余谦.数据资产价值评估模型构建——基于多期超额收益法[J].财会月刊,2021(23):21~27.

[15]张志刚,杨栋枢,吴红侠.数据资产价值评估模型研究与应用[J].现代电子技术,2015(20):44~47+51.

[16]Longstaff F. A.,Schwartz E. S.. Valuing American options by simulation:A simple least-squares approach[J].The Review of Financial Studies,2001(1):113~147.

[17]Stentoft L.. Assessing the least squares Monte-Carlo approach to American option valuation[J].Review of Derivatives Research,2004(2):129~168.

[18]Cortazar G.,Gravet M.,Urzua J.. The valuation of multidimensional American real options using the LSM simulation method[J].Computers & Operations Research,2008(1):113~129.

[19]Alonso S.,Azofra V.,De La Fuente G.. What do you do when the binomial cannot value real options?The LSM model[J].Cogent Economics & Finance,2014(1):942338.

[20]翟丽丽,王佳妮.移动云计算联盟数据资产评估方法研究[J].情报杂志,2016(6):130~136.

[21]王静,王娟.互联网金融企业数据资产价值评估——基于B-S理论模型的研究[J].技术经济与管理研究,2019(7):73~78.

[22]Karvaen J.,Rantanen A.,Luoma L.. Survey data and Bayesian analysis:A cost-efficient way to estimate customer equity[J].Quantitative Marketing and Economics,2014(3):305~329.

[23]Akter S.,Wamba S. F.. Big data analytics in E-commerce:A systematic review and agenda for future research[J].Electronic Markets,2016(2):173~194.

[24]Buettner R.. Predicting user behavior in electronic markets based on personality-mining in large online social networks[J].Electronic Markets,2017(3):247~265.

[25]黄文彬,吴家辉,徐山川等.数据驱动的移动用户行为研究框架与方法分析[J].情报科学,2016(7):14~20.

[26]陈书晴,任昊翔,陶思佳等.数据要素与多元市场主体融合机制研究[J].信息通信技术与政策,2022(1):2~10.

[27]杜庆昊.数据要素资本化的实现路径[J].中国金融,2020(22):34~36.

[28]吴建祖,宣慧玉.美式期权定价的最小二乘蒙特卡洛模拟方法[J].统计与决策,2006(1):155~157.

[29]Taylor S. J.,Letham B.. Forecasting at scale[J].The American Statistician,2018(1):37~45.

[30]翟东升,陈曾曾,徐硕等.基于实物期权的专利组合估值方法研究[J].情报杂志,2021(6):200~207.

猜你喜欢

今日农业(2020年20期)2020-12-15 15:53:19

商周刊(2018年19期)2018-10-26 03:31:24

能源(2017年7期)2018-01-19 05:05:02

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

现代企业(2015年4期)2015-02-28 18:49:30

自动化博览(2014年12期)2014-02-28 22:34:40

土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50