公司不确定性对现金持有价值的影响

2022-09-19 07:11叶建华副教授陈晓辉

财会月刊 2022年18期

叶建华(副教授),陈晓辉

一、引言

持有现金对企业价值有积极和消极影响。积极影响主要体现在三个方面:一是企业持有现金有利于降低企业违约风险、缓解企业融资约束;二是根据投资的实物期权理论,企业持有现金赋予其较高的财务灵活性和选择权,帮助企业获得有利可图的投资机会和创造更多价值;三是现金是一种战略威慑武器,对潜在挑战者形成战略威慑。消极影响主要体现在两个方面:一方面,根据自由现金流代理理论,现金是最容易被公司管理层掠夺、侵占的资产,企业持有过多的现金会给管理层获取私有收益提供更多机会;另一方面,现金是流动性最强但收益性最低的资产,持有过多现金意味着企业要放弃更多高收益的投资机会,机会成本增大。鉴于现金自身的重要性及其对企业价值影响的多重性,现金持有量决策是企业重要的财务决策,企业现金持有如何影响企业价值也是经济学家、金融学家关注的重要问题。

已有文献主要在代理框架下,假设管理层是理性的、市场是有效的,研究了现金持有价值的影响因素。但市场对企业持有现金的定价不仅受公司内外部治理因素影响,还受公司不确定性程度、投资者情绪等因素影响。高不确定性公司的信息透明度更低,从而投资者会要求更高的风险溢价,这会提高融资成本,此类企业持有现金可缓解融资约束。理性投资者会对高不确定性公司持有的现金给予较高定价。但是,在考虑投资者情绪因素后,上述影响可能发生变化。在投资者情绪高涨期,投资者普遍过度乐观而无视或轻视企业风险,从而对企业持有现金定价偏低;在投资者情绪低落期,投资者风险厌恶程度加大而更重视现金的风险防御作用,对企业持有现金的定价水平较高。鉴于此,本文研究公司不确定性如何影响现金持有价值及投资者情绪对该影响的调节作用。本文的研究结论深化了有关现金持有的定价研究,丰富了行为金融研究,并对企业现金管理、资本市场监管及投资者投资决策均具有重要的启示意义。

二、文献综述

(一)现金持有对企业市场价值的影响

持有现金如何影响企业价值,存在现金持有的预防动机观和代理动机观两种观点。现金持有的预防动机观认为,持有现金有助于企业把握能增加企业价值的投资机会,缓解投资不足或降低融资成本[1],提高企业价值。由于外部融资成本较高,公司持有现金可以更好地应对现金流波动,利用有利投资机会[2]。持有现金可以给公司带来“未雨绸缪”的收益并能够缓解投资不足,这在公司受到较大融资约束时或现金流波动率较高时更明显[3]。在公司不确定性较高时,持有现金会增强财务灵活性,持有现金的期权价值增加[4]。公司现金持有水平同未来经济状况指标之间存在正相关关系[5]。受到融资约束的公司通过现金储备应对现金流波动率的提高以增强此类公司实施未来投资的能力[6]。

现金持有的代理动机观认为,公司持有更多现金为管理层的在职消费、构建企业帝国、“掏空”等机会主义行为提供了更大的便利,会损害企业价值[7]。攫取性投资导致的代理成本提高会损害现金持有价值,这在公司治理机制薄弱或在投资者保护机制薄弱的国家更明显[8]。内源融资不受资本市场监管,经理人可能采取非效率投资方式来最大化自身利益[9]。

(二)影响公司现金持有价值的具体因素

会计、审计作为重要的监督机制,有助于降低信息不对称程度,审计费用本身也可以传递公司生产经营活动信息,影响公司代理问题和投资者对公司现金持有价值的判断。审计费用体现了公司隐含的风险,影响投资者对公司现金持有的态度。有研究证明过高的审计费用会降低公司现金持有价值,这在面临较低融资约束的公司中更显著[10]。审计师专长正向影响企业现金持有价值,这在民营企业、高成长性企业及内控质量低的企业中表现得更为显著[11]。会计稳健性能够提高企业超额持有现金的价值,市场竞争作为一种有效的外部治理机制,对上述效应具有一定的替代影响[12]。

晋升、管理层预防动机、管理层权力等因素也可能影响公司现金持有价值。国企高管面临的晋升激励会降低国企现金持有价值,产品市场竞争和投资者保护能够有效缓解上述影响,且晋升高管更可能利用超额现金从事过度投资、低质量并购等非现金分红活动[13]。我国上市公司中普遍存在的管理层防御降低了现金持有价值,晋升激励能够有效制约管理层防御的机会主义行为对现金持有价值的影响,这种影响在国有企业中更加明显[14]。管理层权力对现金持有价值产生了负向影响,这种影响在内部控制质量较高的公司中偏弱[15]。

税收规避或者优惠为代理人利用现金获取私有收益提供了条件,代理人也可能通过加剧公司信息不对称程度为此行为提供“屏障”,进而影响公司现金持有价值。研发投资程度越高,现金持有价值越低,而税收优惠能够削弱非国有企业中的上述负相关关系[16]。在我国特殊的制度背景下,税收规避不会显著提高现金持有价值[17]。在管理层和控股股东代理成本较低(较高)组,税收规避并未对企业现金持有价值产生正向(负向)影响[17]。税收规避不会提高现金持有价值,公司治理机制对以上关系具有一定的调节作用[18]。上市公司持有的被锁定的现金水平较低[19]。

部分文献认为,金融发展程度、经济状况、产品市场竞争等宏观环境因素具有治理效应,并通过影响企业融资约束来影响现金持有价值。金融发展通过降低公司现金—现金流敏感性、抑制过度投资和降低代理成本等途径,减少公司现金持有量,提高公司现金持有价值,这在国有企业中更明显[20]。较高的环境不确定性通过加剧企业融资约束而提高了现金持有价值[21]。沪港通这一外生政策变化通过提升公司治理水平,促进公司治理效应提升,优化持有现金的配置效率,从而提升现金持有价值[22]。近年来,国内外少数文献在行为金融学框架下研究企业现金持有价值问题。部分研究公司财务的相关文献发现,CEO特征和行为偏差会影响公司政策和决策[23]。CEO 过度自信影响企业现金持有价值[24]。现金持有价值的研究多基于理性人假设展开,忽略了管理者非理性特征的影响,股票市场对管理层过度自信公司持有的现金给予更为乐观的高估值,这在内部控制质量较高的公司中更明显[25]。

(三)文献述评

基于对现有文献的梳理可以发现:现有文献主要从“预防观”和“代理观”视角,探究现金持有对企业价值的影响,并得出两种截然相反的结论;更多的实证研究文献在代理理论框架下,探究了股权、会计审计监督、产品市场竞争、税收规避、社会责任信息披露及金融发展等不同种类的治理机制对企业现金持有价值的影响;鲜有文献基于A股市场以个体投资者和散户为主体以及易受非理性投资者情绪左右的实际[26],从行为视角研究投资者情绪等非理性因素对企业现金持有价值的影响。实际上,在我国特殊的制度背景下,投资者情绪对资产定价有重要影响[27]。鉴于此,本文拟探究投资者情绪对企业现金持有价值的影响,以及公司不确定性对上述影响的调节作用。

三、制度背景、理论分析与研究假设

(一)上市公司现金持有对企业价值的影响

我国是一个发展中国家,我国公司的现金持有应具有显著的正向资产定价效应。这是因为:第一,我国金融市场并不是非常发达,公司普遍存在“融资难、融资贵”问题,持有一定量的现金有助于缓解上市公司融资约束;第二,我国是最大的发展中国家,改革开放步伐没有停止,市场空间巨大,这意味着我国企业面临着很多的成长机会,持有现金有利于企业更好地捕捉有价值的投资机会;第三,我国上市公司大多股权集中度高,大股东控制公司的现象比较普遍,股东、管理者间的代理问题相对较弱。我国上市公司的管理层股权激励能够显著降低代理成本,提高公司治理效率[28]。这意味着在股权普遍集中、大股东控制的上市公司中,自由现金流代理问题可能并不突出,企业持有现金的负面效应可能较弱。基于上述分析,本文认为我国上市公司现金持有整体上应具有正向的资产定价效应。由此,提出假设:

H1:A股上市公司现金持有正向影响企业价值。

(二)公司不确定性对现金持有价值的影响

公司不确定性可通过三种途径影响上市公司现金持有价值。第一,高不确定性程度公司受到更严重的融资约束,现金持有价值应更高。根据现金流波动率测量的公司不确定性程度同这些公司的现金持有水平显著正相关[6]。第二,基于实物期权理论,公司不确定性会增加等待期权价值。如果公司面临较高的不确定性,最好的选择是持有更多现金。第三,当公司面临较高的不确定性时,外部资金的可获得性以及是否有恰当的融资机会存在更大变数。因此,在不确定性程度较高的公司中,现金持有的价值应该更高。

基于上述分析,本文认为在公司面临较高的不确定性时,持有更多现金有助于缓解融资约束、增强企业财务灵活性,现金持有价值更高。基于此,提出假设:

H2:公司不确定性程度较高(较低)时,公司现金持有的正向资产定价效应更强(较弱)。

(三)投资者情绪对现金持有价值的影响

金融市场中投资者所持乐观或悲观态度被称为投资者情绪[29]。投资者情绪影响投资者对公司前景的感知和评价,并会影响现金持有价值。

第一,投资者情绪通过影响企业估值水平及融资成本和难度来影响企业现金持有价值。情绪高涨的投资者对市场风险规避程度较低并保持乐观态度,会高估企业未来收益,低估潜在风险和成本,进而高估企业价值,降低企业融资成本。相反,情绪低落的投资者对未来过度悲观,会系统性地低估预期现金流并高估风险,导致股价被低估并提高企业融资成本[30]。因此,金融市场状况对公司获得资金的难易程度会产生重要影响。

第二,高涨的投资者情绪影响现金持有在降低支付风险方面的价值。在投资者情绪高涨期,资本市场流动性增强,企业融资更容易,违约风险降低,并且投资者风险规避程度较低,会低估企业持有现金在降低违约风险方面的作用,企业持有现金的正向资产定价效应也会减弱。另外,在投资者情绪高涨期,市场相对比较明朗,企业面临更多有利可图的投资机会,持有现金保持较高财务灵活性的价值相对较低。

综上所述,与投资者情绪低落期相比,高涨的投资者情绪会通过降低现金持有在缓解企业融资约束及降低违约风险方面的作用而降低现金持有价值。因此,提出假设:

H3:与投资者情绪高涨期相比,投资者情绪低落期企业现金持有的正向资产定价效应更强。

在投资者情绪高涨期,高、低不确定性程度公司正向现金持有价值差异较大。在投资者情绪高涨期,投资者更愿意向资本市场提供流动性,企业的融资环境普遍得以改善,低不确定性公司现金持有在缓解融资约束、降低违约风险、保持财务灵活性及捕捉有利投资机会方面的价值会大大降低,甚至变得毫无意义。此时,低不确定性公司现金持有对企业价值的影响可能更多地表现为自由现金流代理问题的负面影响。与此不同的是,由于高不确定性公司往往是高成长、新兴行业公司,高涨的市场情绪在缓解此类企业融资约束方面的作用有限,保持必要的财务灵活性以更好地捕捉投资机会仍显得更为必要。因此,在市场情绪高涨期,高不确定性公司现金持有的正向资产定价效应更明显。

在投资者情绪低落期,高、低不确定性程度公司正向现金持有价值差异较小。在投资者情绪低落期,企业融资环境普遍恶化,保持必要的财务灵活性、降低违约风险对高不确定性公司和低不确定性公司来说都很必要。因此,本文认为,高涨的投资者情绪对高、低不确定性程度公司现金持有价值的影响是不对称的,表现为大幅度降低低不确定性公司的现金持有价值,而对高不确定性公司现金持有价值的影响幅度有限。在投资者情绪低落期,高、低不确定性公司现金持有价值的变动幅度差异较小。基于以上分析,提出假设:

H4:在投资者情绪高涨期(低落期),高、低不确定性公司现金持有的正向资产定价效应差异更大(较小)。

四、研究设计

(一)研究样本

基于可获得性原则,本文以2001~2019年沪深两市A股上市公司为样本,涉及的年度财务数据和股票交易数据均来自于CSMAR数据库。鉴于金融行业的特殊性,剔除金融行业上市公司。为提高数据有效性,剔除营业收入为负值、ST类公司和数据缺失的样本。同时,为了消除极端值的影响,本文对连续型变量均进行了上下1%的winsorize处理。

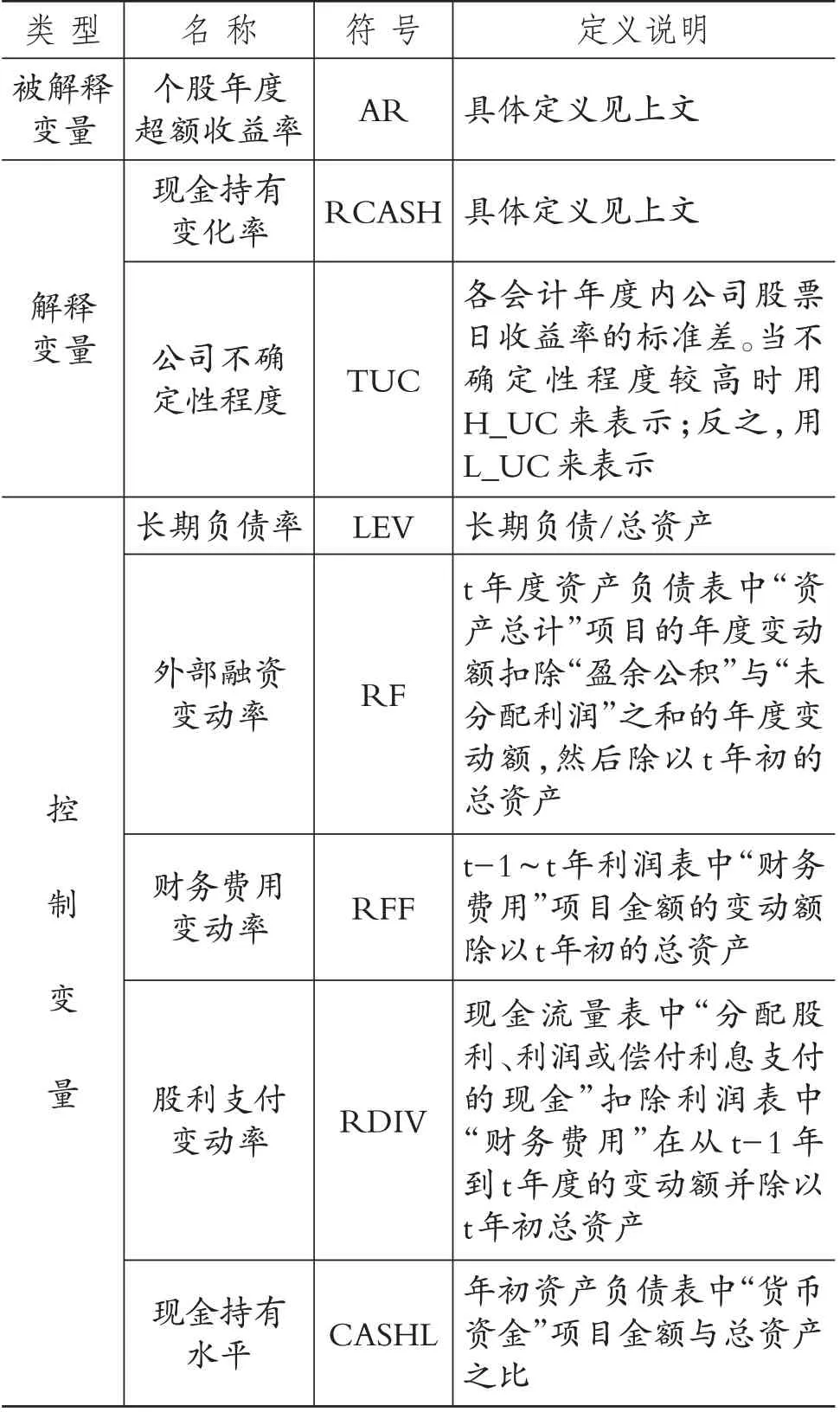

(二)变量定义

1. 被解释变量。本文的被解释变量个股年度超额收益率ARi,t为t年度i股票的超额收益率,等于t年度i 股票的实际收益率减去基准投资组合收益率,其中基准投资组合收益率等于根据Fama 和French[31]以规模和账面市值比构建投资组合的方法计算得到的加权平均收益率。

2. 解释变量。本文的解释变量包括现金持有变 化 率RCASHi,t和 公 司 不 确 定 性 程 度TUCi,t。RCASHi,t的计算方法为t 会计年度内,年末、年初资产负债表中“货币资金”项目金额之差除以期初总资产。而对于TUCi,t,本文借鉴已有研究[4],采用每个会计年度内公司股票日收益率的标准差来衡量。每年根据不确定性程度TUCi,t按从小到大的顺序将本年度样本等分为三组,TUCi,t最大和最小组分别用虚拟变量H_UCi,t和L_UCi,t来表示。

3. 控制变量。借鉴已有研究[32],CONTROLS包括:长期负债率LEVi,t-1,等于资产负债表中“长期负债”金额与总资产之比;股利支付变动率RDIVi,t,等于现金流量表中“分配股利、利润或偿付利息支付的现金”扣除利润表中“财务费用”在从t-1~t 年的变动额并除以t年初总资产;财务费用变动率RFFi,t等于t-1~t年利润表中“财务费用”项目金额的变动额除以t 年初的总资产;外部融资变动率RFi,t,等于t年度资产负债表中“资产总计”项目的年度变动额扣除“盈余公积”与“未分配利润”之和的年度变动额,然后除以t 年初的总资产;现金持有水平CASHLi,t,等于年初资产负债表中“货币资金”项目金额与总资产之比。

具体变量定义如表1所示。

表1 变量定义

(三)实证模型

为检验H1,证明现金持有对企业价值的影响,构建基本模型(1),如下所示:

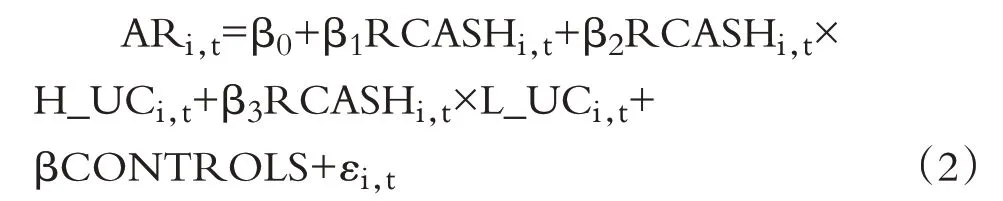

为检验H2,证明现金持有对企业价值的影响与公司不确定性程度有关,本文将RCASHi,t与公司不确定性程度的虚拟变量H_UCi,t和L_UCi,t构成的交乘项引入基本模型(1),构建模型(2),如下所示:

若模型(1)中α1大于零,则说明公司现金持有提高了企业价值,H1 成立;若模型(2)中β1大于零,且β2显著大于β3,则可以证明H2成立。

此外,为了验证H3、H4,本文根据投资者情绪构建子样本,然后将子样本分别代入模型(1)和模型(2)进行估计。

五、实证检验

(一)变量的描述性统计

本文对主要变量进行了描述性统计,限于篇幅,省略了数据表格。主要变量的描述性统计结果表明:A 股市场中,个股年度超额收益率呈右偏分布,即高超额收益率公司相对较少,低超额收益率公司相对较多,但整体上不存在显著的正超额收益率;上市公司现金持有水平整体上呈递增趋势;样本期间内,样本公司的不确定性程度整体近似符合正态分布;上市公司长期负债率呈右偏分布;大部分样本上市公司都依靠外部融资。描述性统计分析提供了A 股上市公司现金持有水平、不确定性程度及超额收益率分布状况的基本证据,下面通过相关分析获取这些变量间相关关系的初步证据。

(二)回归结果分析

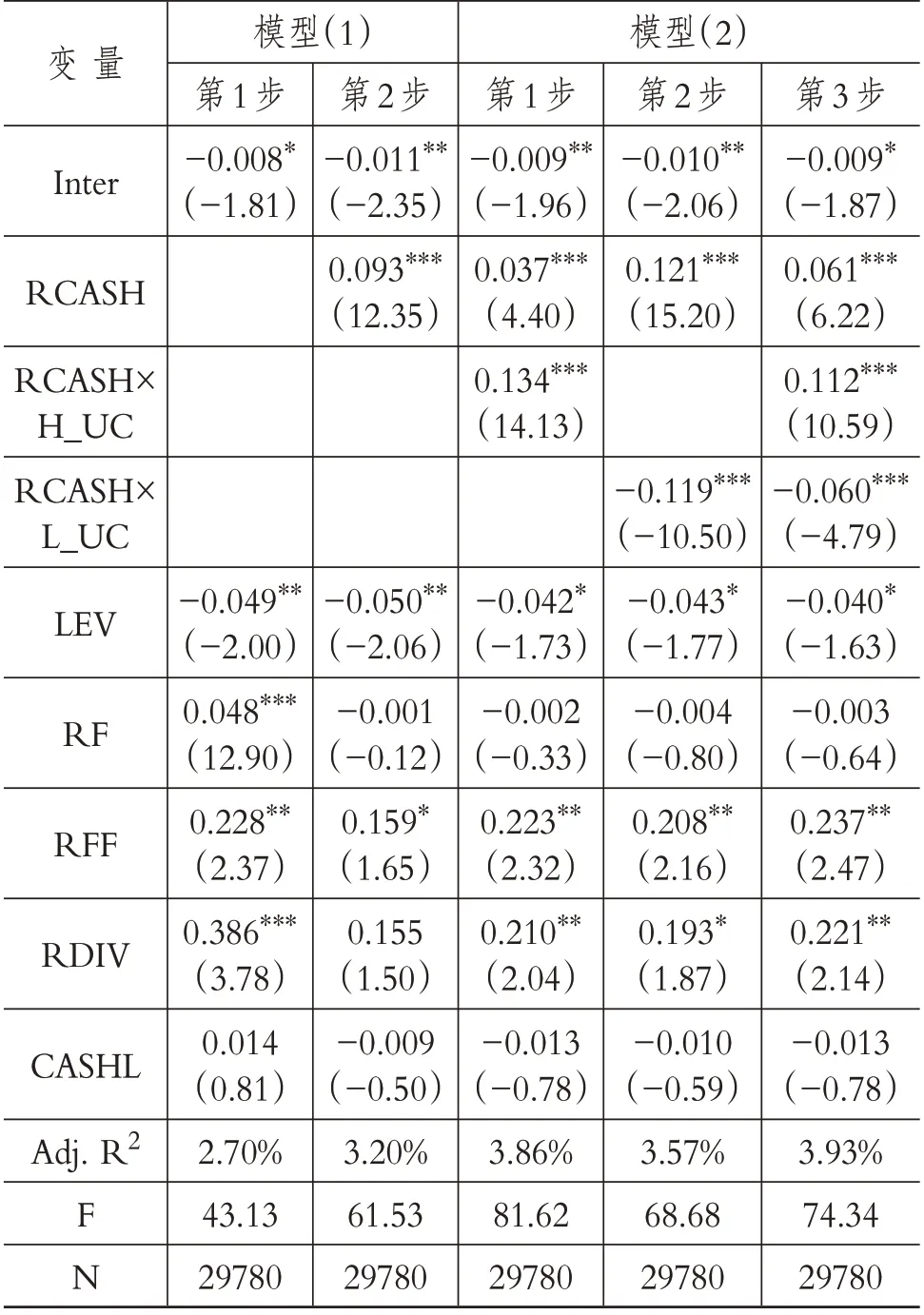

1. 整体样本的回归结果分析。表2列示了模型(1)、(2)的分步回归结果,据此可以获取有关H1、H2 的证据。可以看出,模型(1)第1 步回归结果的拟合优度为2.70%,加入解释变量RCASH 后,第2步回归结果的拟合优度为3.20%,且RCASH 的系数估计值为0.093并在1%的水平上显著。这说明在控制了其他对AR有重要影响的因素后,公司现金持有水平的变动量对股票价值具有显著的正向影响,证明H1成立。

表2 模型的分步回归结果

模型(2)的第1 步回归引入了公司现金持有变化率与高不确定性程度虚拟变量组成的交乘项RCASH×H_UC,结果表明模型的拟合优度增加至3.86%,RCASH×H_UC的系数估计值为0.134且在1%的水平上显著,RCASH 的系数估计值为0.037且在1%的水平上显著。这初步说明,高不确定性公 司的现金持有具有增量的正向资产定价效应。

模型(2)的第2 步回归引入了公司现金持有变化率与低不确定性程度虚拟变量组成的交乘项RCASH×L_UC,结果表明模型的拟合优度增加至3.57%,RCASH×L_UC 的系数估计值为-0.119 且在1%的水平上显著,RCASH的系数估计值为0.121且在1%的水平上显著。这初步说明,低不确定性公司的现金持有具有增量的负向资产定价效应。

模型(2)的第3 步回归同时引入了RCASH×L_UC 和RCASH×H_UC,结果表明模型的拟合优度增加至3.93%,RCASH×H_UC 和RCASH×L_UC 的系数估计值分别为0.112 和-0.060 且均在1%的水平上显著,RCASH 的系数估计值为0.061且在1%的水平上显著。这再次表明,与总体样本相比,高不确定性公司现金持有水平变化具有增量的正向定价效应,而低不确定性公司现金持有水平变化具有增量的负向资产定价效应。具体而言,模型(2)的回归结果表明,高不确定性公司现金持有水平变动1个单位大约会产生0.173%个单位的超额收益率,低不确定性公司现金持有水平变动1个单位大约会产生0.001%个单位的超额收益率。这说明,上市公司现金持有的资产定价效应可能主要集中在高不确定性公司中。

概括来讲,以上回归结果表明,上市公司现金持有具有显著的正向资产定价效应。这一效应主要存在于高不确定性公司中,在低不确定性公司中较弱。

2. 按投资者情绪构建子样本的回归结果分析。衡量投资者情绪的方法很多,譬如新增投资者开户数、新股上市首日的收益率、封闭式基金折价等。本文认为,A股日均换手率能够最直接地反映股票市场投资者情绪,且该指标受规制的影响较弱、可获得性及可靠性最强。本文用t 年度以股票流通市值为权重计算的股票日交易换手率来衡量投资者情绪。

本文先计算每个会计年度内所有样本观测值的流通市值加权换手率均值,然后年度换手率均值低于 其 中 值的2001、2002、2003、2004、2005、2011、2012、2017 和2018 年被认定为投资者情绪低落期,其他年份被认定为投资者情绪高涨期。实际上,本文发现在投资者情绪低落(高涨)的年份,个股流通市值加权日收益率均值也较低(较高),这说明用换手率来衡量市场投资者情绪具有一定的合理性。

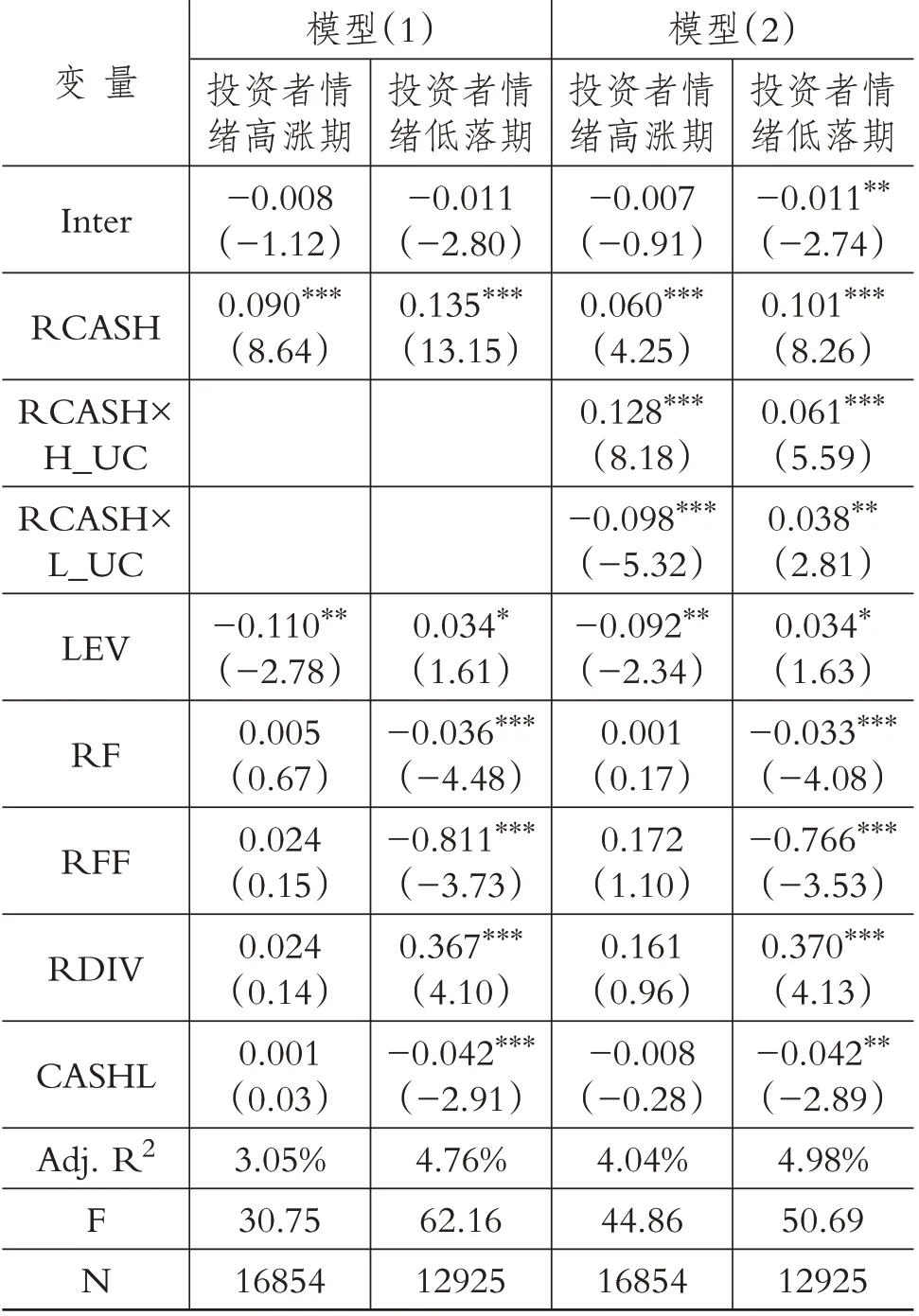

表3 列示了模型(1)、(2)在两类子样本期间的回归结果。可以看出,在投资者情绪高涨期和投资者情绪低落期,模型(1)中RCASH 的系数估计值为0.090 和0.135,均在1%的水平上显著。这说明与投资者情绪高涨期相比,投资者情绪低落期上市公司现金持有具有更显著的正向资产定价效应,证明H3成立。

表3 还列示了模型(2)在两类子样本期间的回归结果。在投资者情绪高涨期,RCASH、RCASH×H_UC 和RCASH×L_UC 的系数估计值分别为0.060、0.128和-0.098,且均在1%的水平上显著。这说明,在投资者情绪高涨期,高不确定性公司增加现金持有会产生显著的正向资产定价效应,但低不确定性公司增加现金持有则会产生负向的资产定价效应。在投资者情绪低落期,RCASH、RCASH×H_UC 和RCASH×L_UC 的系数估计值分别为0.101、0.061 和0.038,至少在5%的水平上显著。这说明,在投资者情绪低落期,高、低不确定性公司增加现金持有均会产生显著的正向资产定价效应,但高不确定性公司增加现金持有产生的正向资产定价效应更明显。因此,与投资者情绪高涨期相比,在投资者情绪低落期,高、低不确定性公司现金持有价值的差异更小,证明H4成立。

表3 模型(1)、(2)在投资者情绪高涨期、低落期样本中的估计结果

概括来讲,模型(1)、(2)在投资者情绪高涨期和投资者情绪低落期的估计结果表明,上市公司现金持有的正向定价效应在投资者情绪低落期更明显,在投资者情绪高涨期相对较弱。在投资者情绪低落期,高、低不确定性公司现金持有均具有显著的正向定价效应,且该效应在高不确定性公司中更明显,在低不确定性公司中较弱,高、低不确定性公司现金持有价值的差异较小。在投资者情绪高涨期,高不确定性公司现金持有具有最显著的正向资产定价效应,但低不确定性公司现金持有具有显著的负向资产定价效应,高、低不确定性公司现金持有价值的差异较大。上述证据和结论证实了H3、H4的合理性,也再次证明了H1、H2。

六、稳健性检验

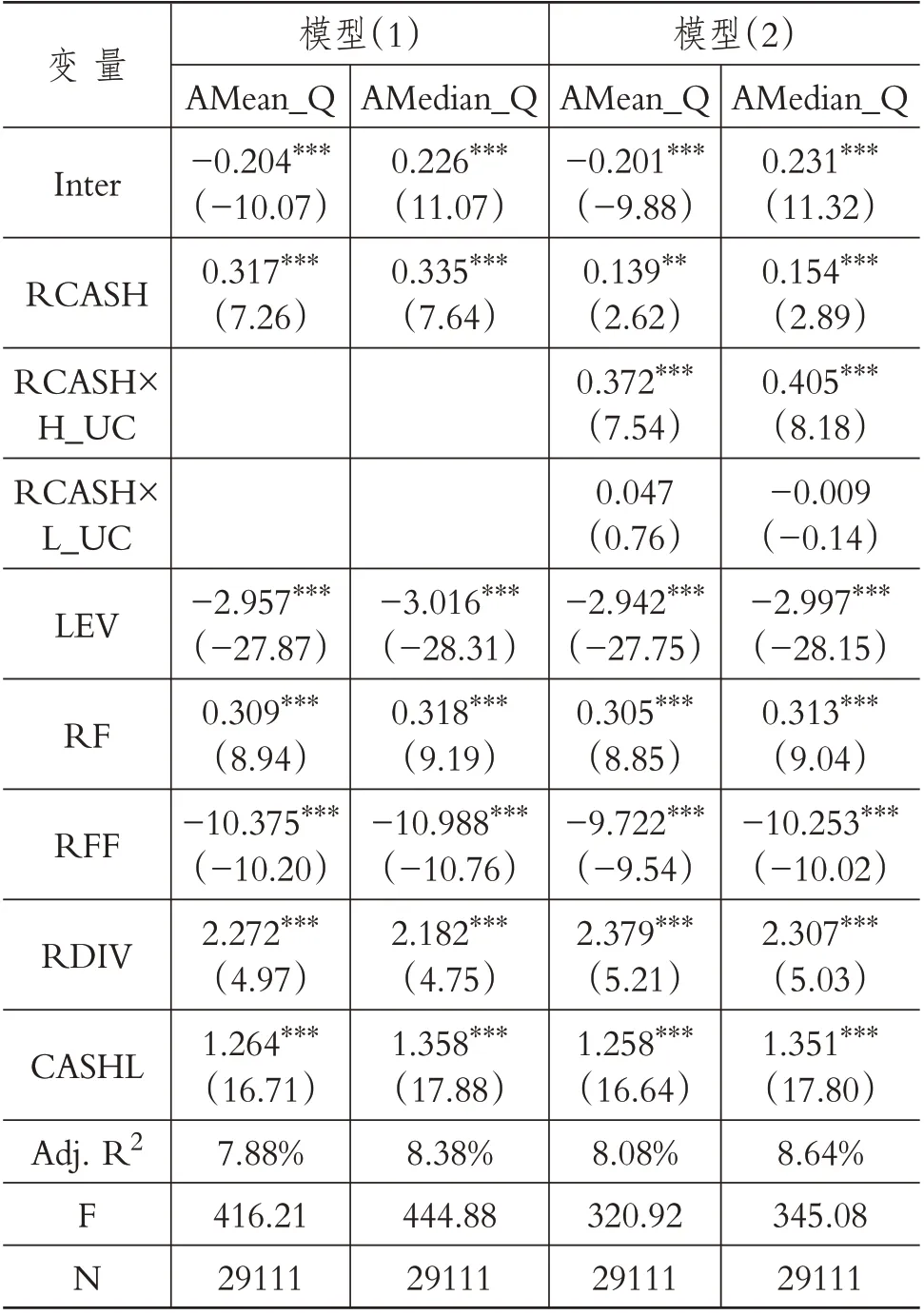

本文通过改变被解释变量的衡量方法来实施稳健性检验。新增资产的预期净现值与重置成本的比值是决定公司投资水平的重要因素,该比值反映了市场对资产的预期和评价[33],表示为Tobin-Q。Tobin-Q 具有行业、企业间差异。为更好地反映现金持有量变化对企业价值的影响,本文用行业①Tobin-Q的均值和中值调整后的公司Q值(分别表示为AMean_Q 和AMedian_Q),来衡量公司价值,并以此作为回归模型中的被解释变量,然后在两类子样本期间估计回归模型。

表4 列示了用AMean_Q 和AMedian_Q 作为被解释变量后,模型在样本整体中的估计结果。在模型(1)中,AMean_Q 和AMedian_Q 为被解释变量时,RCASH 的系数显著为正,这说明企业现金持有依然具有显著为正的资产定价效应。在模型(2)中,当被解释变量分别为AMean_Q 和AMedian_Q时,RCASH×H_UC的系数分别为0.372和0.405且均在1%的水平上显著,RCASH×L_UC 的系数分别为0.047和-0.009且均不显著。此外,模型(2)的拟合优度相对于模型(1)具有显著提高。这些证据与实证部分的基本结论一致,说明本文主研究结论稳健。

表4 样本整体中的稳健性检验结果

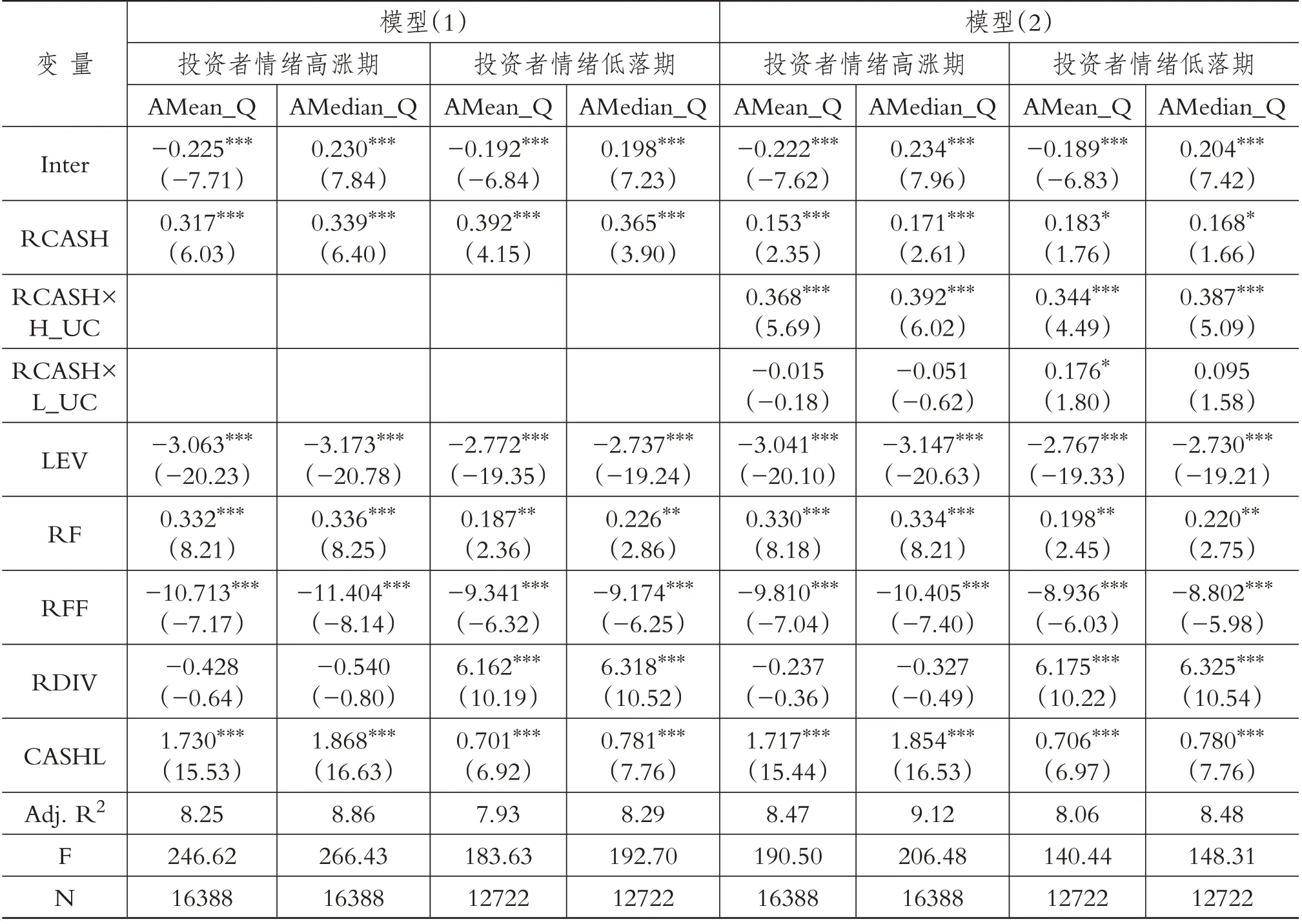

对投资者情绪高涨期样本和投资者情绪低落期样本进行稳健性检验,结果如表5所示。表5表明,在投资者情绪高涨期(低落期),被解释变量分别为AMean_Q 和AMedian_Q 时,RCASH 的系数估计值分别为0.317(0.392)和0.339(0.365),且均在1%的水平上显著。这说明,企业现金持有均具有正向资产定价效应,并在投资者情绪低落期更明显。

模型(2)中,在投资者情绪高涨期,被解释变量为AMean_Q 时,RCASH×H_UC 和RCASH×L_UC的系数估计值分别为0.368(在1%的水平上显著)和-0.015(不显著);被解释变量为AMedian_Q时,RCASH×H_UC和RCASH×L_UC的系数估计值分别为0.392(在1%的水平上显著)和-0.051(不显著)。这说明,在投资者情绪高涨期,高、低不确定性公司现金持有的资产定价效应差异更大。在投资者情绪低落期,被解释变量为AMean_Q 时,RCASH×H_UC 和RCASH×L_UC 的系数估计值分别为0.344(在1%的水平上显著)和0.176(在10%的水平上显著);被解释变量为AMedian_Q 时,RCASH×H_UC 和RCASH×L_UC 的系数估计值分别为0.387(在1%的水平上显著)和0.095(不显著)。这说明,与投资者情绪高涨期相比,在投资者情绪低落期,高、低不确定性公司现金持有的资产定价效应差异较小。

综上所述,表5 的稳健性检验结果表明,投资者情绪低落期公司现金持有具有更显著的资产定价效应,并且该正向资产定价效应在高不确定性公司中更明显,在低不确定性公司中较弱。在投资者情绪高涨期,高不确定性公司现金持有会产生更大幅度的增量正向资产定价效应,而低不确定性公司现金持有的增量资产定价效应为负值。在投资者情绪低落期,高不确定性公司现金持有产生了较高幅度的正向增量资产定价效应,而低不确定性公司现金持有产生了并不显著的正向增量定价效应。这证明在投资者情绪低落期(高涨期),企业现金持有价值更高(较低),并且高、低不确定性公司正向现金持有价值的差异较小(较大)。

表5 投资者情绪高涨期和低落期样本的稳健性检验结果

七、研究结论及政策建议

本文研究发现:(1)A 股上市公司现金持有价值显著为正,这证明A股上市公司现金持有在缓解融资约束、降低支付风险、提高财务灵活性和实物期权价值等方面的积极影响大于同现金相关的代理成本。(2)高不确定性公司现金持有具有增量的正向资产定价效应,低不确定性公司现金持有的正向资产定价效应较弱。这说明,高不确定性公司现金持有能够更好地发挥现金持有的积极作用。(3)在我国特殊的制度背景下,情绪因素会影响现金持有价值。现金持有的正向资产定价效应在投资者情绪高涨期较弱,而在投资者情绪低落期较强。(4)在投资者情绪高涨期,高、低不确定性公司现金持有价值存在更大差异。究其原因在于,在投资者情绪高涨期,市场整体上降低了企业现金持有的估值水平,但乐观的市场情绪也会促使市场增加对高不确定性企业现金持有在捕捉市场投资机会等方面价值的评估,进而导致高不确定性企业现金持有价值更高。

本研究的政策建议针对上市公司、监管部门以及理论研究者提出。本文证明A股上市公司现金持有价值显著为正,并且这种正向资产定价效应在不确定性程度较高的公司中及投资者情绪低落期更强。本文对上市公司的政策建议如下:(1)在资本市场并不完备的市场背景下,上市公司增加现金持有的益处大于潜在的弊端;(2)高不确定性公司增加现金持有能够在更大程度上提高企业价值;(3)从市值管理角度看,上市公司在制定现金持有政策时,不仅需要考虑公司自身特征,还需要考虑市场投资者因素。对于监管部门而言,鉴于A股市场中投资者乐观或悲观情绪会影响资产定价的现实情况,监管层可通过有针对性的投资者教育,削弱非理性因素对资产定价的影响,进而减少市场波动,促进市场平稳发展。在理论研究方面,本文丰富了上市公司现金持有价值影响因素的相关研究,有助于澄清现金持有价值研究方面的争议,还提供了投资者情绪因素影响资产定价的新证据,丰富了行为金融领域的相关研究。鉴于增加现金持有可能与公司信息不对称性或代理问题有关,后续还可以探究现金持有对股票流动性等其他股票市场表现的影响。此外,理论研究者还可以基于投资者非完全理性的现实背景,从行为视角研究现金持有之外的其他公司财务行为对资产定价等股价市场表现的影响,这都可以提供行为因素如何影响资产定价的新证据。

【注 释】

①本文依据证监会《上市公司行业分类指引(2012年修订)》进行分类,其中C门类为制造业,数量较多,C2和C3按前3位分类,其他C门类按前2位分类,C门类外的行业按1位代码分类。

【主要参考文献】

[1]杨兴全,张丽平,吴昊旻.市场化进程、管理层权力与公司现金持有[J].南开管理评论,2014(2):34~45.

[2]Myers S. C.,Majluf N. S.. Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984(2):187~221.

[3]Huang P.,Guo J.,Ma T.,et al.. Does the value of cash holdings deteriorate or improve with material weaknesses in internal control over financial reporting?[J].Journal of Banking & Finance,2015(54):30~45.

[4]Bloom N.. The impact of uncertainty shocks[J].Econometrica,2009(3):623~685.

[5]Kim C. S.,Mauer D. G.,Sherman A. E.. The determinants of corporate liquidity:Theory and evidence[J].Journal of Financial and Quantitative Analysis,1998(3):335~359.

[6]Han S.,Qiu J.. Corporate precautionary cash holdings[J].Journal of Corporate Finance,2007(1):43~57.

[7]Dittmar A. K.,Mahrt-Smith J.. Corporate governance and the value of cash holdings[J].Journal of Financial Economics,2007(3):599~634.

[8]Kusnadi Y.,Wei K. C. J.. The determinants of corporate cash management policies:Evidence from around the world[J].Journal of Corporate Finance,2011(3):725~740.

[9]Harford J.,Mansi S.,Maxwell W.. Corporate governance and firm cash holdings in the U.S.[J].Journal of Financial Economics,2008(3):535~555.

[10]陈峻,袁梦.融资约束、审计费用与现金持有价值[J].审计研究,2020(2):106~113.

[11]袁卫秋,李萍.审计师行业专长可以提高现金持有价值吗?——来自于沪深上市公司的经验证据[J].财经论丛,2018(1):70~79.

[12]贾婧,周晓苏,吴锡皓.市场竞争、会计稳健性与超额现金持有价值[J].管理评论,2018(7):260~270.

[13]刘猛,张晨宇,叶陈刚,陈彦亮.国企高管晋升激励与超额现金持有价值[J].外国经济与管理,2020(2):97~110.

[14]叶松勤,凌方,廖飞梅.管理防御、晋升激励与企业现金持有价值[J].财经论丛,2018(11):74~84.

[15]温美琴,陈佳敏.内部控制、管理层权力与现金持有价值[J].江西社会科学,2017(7):76~85.

[16]杨旭东,袁梦,蒋澜.研发投资、税收优惠与现金持有价值[J].税务研究,2019(12):93~99.

[17]王珮,粟立钟,丁丹.上市公司税收规避对现金持有水平及价值的影响研究[J].北京工商大学学报(社会科学版),2019(2):63~76.

[18]张兆国,郑宝红,李明.公司治理、税收规避和现金持有价值——来自我国上市公司的经验证据[J].南开管理评论,2015(1):15~24.

[19]刘媛媛,钟覃琳.货币紧缩、现金锁定与现金持有价值[J].会计研究,2018(2):55~61.

[20]胡亚峰,冯科.金融发展、现金持有水平及其市场价值[J].中央财经大学学报,2018(9):34~45.

[21]仇冬芳,马彩霞,耿成轩.环境不确定性、融资约束与现金持有价值——来自A股上市公司的经验数据[J].软科学,2017(3):49~53.

[22]杨兴全,李沙沙.沪港通如何影响公司现金持有?[J].北京工商大学学报(社会科学版),2020(4):69~80.

[23]Huang J.,Kisgen D. J.. Gender and corporate finance:Are male executives overconfident relative to female executives?[J].Journal of Financial Economics,2013(3):822~839.

[24]Aktas N.,Louca C.,Petmezas D.. CEO overconfidence and the value of corporate cash holdings[J].Journal of Corporate Finance,2019(2):85~106.

[25]郑培培,陈少华.管理者过度自信、内部控制与企业现金持有[J].管理科学,2018(4):3~16.

[26]何诚颖,陈锐,薛冰,何牧原.投资者情绪、有限套利与股价异象[J].经济研究,2021(1):58~73.

[27]陈荣达,林博,何诚颖,金骋路.互联网金融特征、投资者情绪与互联网理财产品回报[J].经济研究,2019(7):78~93.

[28]宋玉臣,李连伟.股权激励对上市公司治理效率的影响测度[J].山西财经大学学报,2017(3):85~96.

[29]Baker M.,Wurgler J..Investor sentiment in the stock market[J].Journal of Economic Perspectives,2007(2):129~151.

[30]Luo M.,Jiang D. X.,Cai J.. Investor sentiment,product features,and advertising investment sensitivities[J].Asia-Pacific Journal of Financial Studies,2014(6):798~837.

[31]Fama E. F.,French K. R.. Common risk factors in the returns on stocks and bonds[J].Journal of Financial Economics,1993(1):3~56.

[32]Denis D. J.,Sibilkov V.. Financial constraints,investment,and the value of cash holdings[J].The Review of Financial Studies,2010(2):391~415.

[33]Tobin J. A.. General equilibrium approach to monetary theory[J].Journal of Money, Credit and Banking,1969(1):15~29.

猜你喜欢

法律方法(2022年2期)2022-10-20

幽默大师(漫话国学)(2020年4期)2020-03-25

中国外汇(2019年18期)2019-11-25

英语文摘(2019年6期)2019-09-18

中国外汇(2019年7期)2019-07-13

玩具世界(2019年6期)2019-05-21

视野(2018年16期)2018-08-23

中文信息(2018年5期)2018-05-30

商周刊(2017年23期)2017-11-24

环球时报(2012-03-10)2012-03-10