台积电的绩优与隐忧

——ESG视角下的业绩观

2022-09-19 07:11黄世忠博士生导师

财会月刊 2022年18期

黄世忠(博士生导师)

台湾积体电路制造股份有限公司(简称“台积电”)2021年度除了公布财务报告[1],还公布了永续报告书(可持续发展报告)[2]、气候相关财务信息揭露报告[3]、环境损益分析报告[4]和重大性分析报告[5],从经济、社会和环境等三个维度披露了其自身经营活动和价值链活动所产生的正面影响和负面影响,既客观展示了其积极的经济社会影响,也如实反映了其消极的生态环境影响。这种以多维度的方式反映共享价值创造的报告模式颇具特色,可以较为全面地展现台积电的经营活动及其价值链活动所产生的外部性,极具启发意义,值得研究借鉴。

一、台积电的经济价值分析

新冠疫情发生以来,“缺芯荒”日益凸显,台积电的表现备受瞩目。根据2021 年年报披露的关键业绩指标,台积电在全球半导体行业中的芯片代工市场中继续保持绝对的领先地位,2021 年度以291种制造工艺技术,为535个客户生产了用于智能手机、高效能计算、物联网、车载电子以及消费性电子等领域的12302 种不同产品,晶圆出货量高达1240万片12寸晶圆当量,其产出约占全球半导体(不含记忆芯片)产值的26%,其在全球晶圆代工市场中所占份额约为56%。Gartner 数据显示,台积电在7纳米和5 纳米晶圆代工市场中的占有率更是高达80%和90%以上。3 纳米芯片有望在2024 年量产,2纳米芯片制造厂也在筹划中,唯一的竞争对手只剩下韩国三星。先进的技术工艺加上全球对高端芯片的旺盛需求,使台积电赚得盆满钵满。1994年股票上市至今,台积电保持了连续盈利记录,营业收入和税后利润年均复合增长率分别达到17.5%和17.1%。表1列示了台积电2017年以来的财务业绩。

表1 台积电2017~2021年财务业绩

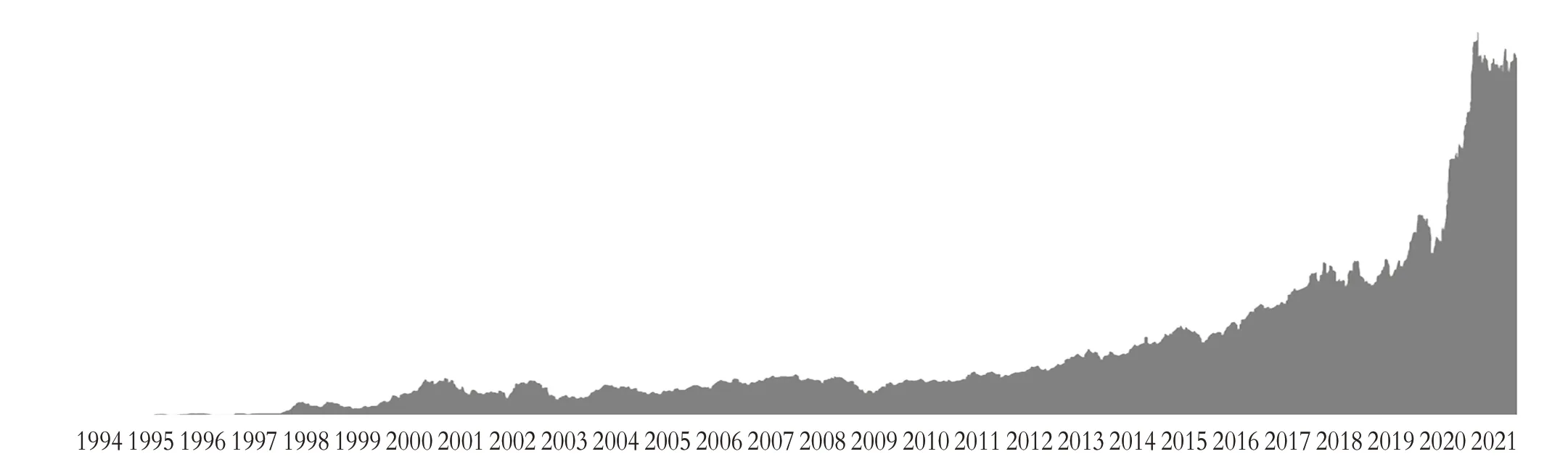

伴随着蒸蒸日上的财务业绩和慷慨大方的现金分红(2004~2021年,累计派发现金股利21870亿元新台币,约合718 亿美元,远远超过股东历年来投入的资金①),台积电的股票市值也如日中天,其股票市值在2021 年年末高达16.2 万亿元新台币,折合5849 亿美元(如图1 所示),超过腾讯和阿里巴巴,成为亚洲市值最高的高科技企业。

图1 台积电1994年上市以来的股价表现

张忠谋在1987 年创立的台积电,之所以能够为股东创造如此辉煌的经济价值,除得益于重视研究开发和技术创新外,也得益于其商业模式创新。与韩国三星奉行的从芯片设计、制造到测试与封装的全产业链商业模式不同,台积电独辟蹊径开创了晶圆代工模式,专注于为半导体设计公司生产制造芯片。这种代工模式既可为客户保守商业秘密,又可避免与客户同业竞争。正因为采取不与客户争利的商业模式,台积电在创立初期得到了英特尔在制造工艺方面的倾囊相授和IBM 在专利授权方面的无私帮助。近年来,苹果等智能手机制造厂商舍弃韩国三星转而将订单交给台积电生产,显然也与台积电甘于芯片代工而不涉足芯片设计的商业模式密不可分。

二、台积电的社会价值分析

台积电在社会影响方面展现出显著的正外部性,为股东和其他利益相关方创造了巨大的社会价值。社会价值有广义和狭义之分,前者以企业自身的经营活动为计量边界,后者将计量边界延伸至价值链中的上下游。

1. 基于经营活动的社会价值创造。基于企业自身经营活动的社会价值分析,可以从宏观利润表或净经济贡献的角度进行。笔者认为,对微观利润表的计量公式“收入-成本费用-薪酬福利-利息费用-税收费用=税后利润”进行移项,即可得出宏观利润表的计量公式“收入-成本费用=薪资福利+利息费用+所得税费用+税后利润”。与微观利润表所坚持的股东中心主义不同,宏观利润表秉承的是利益相关者主义。宏观利润表等式的左边代表企业在特定会计期间为不同要素提供者创造的社会价值,等式的右边代表创造的社会价值如何以薪资福利的方式分配给人力资本提供者、以利息费用的方式分配给债权资本提供者、以税收费用的方式分配给公共服务提供者、以税后利润的方式分配给股权资本提供者。

按照宏观利润表的原理,台积电在2021 年度创造的社会价值如表2所示。

表2 台积电2021年度创造的社会价值

2020年世界经济论坛(WEF)发布了题为《迈向共同且一致指标体系的可持续价值创造报告》白皮书,提出了四支柱的可持续发展报告框架[6],其中在第四支柱“创造繁荣”中建议企业披露净经济贡献,其计算公式为:营业收入-营业成本+支付给员工的薪酬福利+支付给资本提供者的利息和分红+上缴给政府的税收-收到的政府补贴=净经济贡献。按此计算,台积电2021年度对社会的净经济贡献高达13218亿元新台币。

2. 基于价值链的社会价值创造。为了全面反映其为社会创造的经济价值,台积电全面检视了价值链带来的直接和间接影响,基于由外到内视角(Outside-in Perspective),建立以因果关系为导向的可持续影响力战略地图(详见图2),从上游采购、公司运营到客户使用阶段,以货币计量各项活动对经济、环境和社会可能衍生的外部成本与价值,构建了可持续发展影响力的管理工具。

图2 可持续影响力战略地图

在上游采购阶段,台积电充分利用其在全球芯片制造业中的领导地位,帮助供应商提升技术水平和能力建设,运用投入产出模型分析采购需求所创造的产值以及为供应链创造的员工就业机会和薪资收入。2021年度,台积电的采购需求带动的供应链产值高达13323万亿元新台币,为供应链创造了26万个就业机会和2141亿元新台币的薪资收入。

在公司运营阶段,台积电通过附加价值收入法检视运营过程为利益相关方创造的正向影响,包括公平的就业机会、优质的薪资与福利、现金股利、纳税、折旧与摊销等。2021年度,台积电为65152名员工支付了1649 亿元新台币的薪酬福利,向股东派发了2658 亿元新台币的现金股利,向政府缴纳了936亿元新台币的所得税及其他税收。

在客户使用阶段,台积电通过开发全球领先的高效节能芯片技术,协助客户生产更先进和更具能效的产品,促进信息通信科技行业及其产品迭代发展。2021年度,台积电生产的各种芯片带动了客户12302 种产品创新,根据台湾工研院产业科技国际策略发展所按照全球用电、GDP与电子产品数量建构的模型推算,2021年台积电生产的芯片帮助客户节约了2171亿度电。

除了从定量的角度分析社会价值,台积电的可持续发展报告还以定性与定量相结合的方式,参照国际整合报告委员会(IIRC)的整合报告框架,详细披露对其财务资本、制造资本、智慧资本、人力资本、自然资本、社会及关系资本的管理和成效,便于利益相关方了解这六种资本要素投入在台积电的价值创造中所做出的贡献。

以上分析表明,不论是从自身经营活动的角度,还是从价值链的角度,台积电2021年度创造的社会价值均远超财务报告所体现的经济价值,其溢出的正向经济外部性和社会外部性十分明显,表明台积电不仅具有优异的企业效益,而且具有良好的社会效益②。

三、台积电的环境价值分析

芯片制造业耗电耗水惊人,由此产生了较大的环境外部性。表3 列示了台积电2017~2021 年生产制造芯片过程中的用电量和用水量。

表3 台积电2017~2021年耗电耗水和温室气体排放

台积电是典型的“电老虎”,其2021 年度耗用的电量约占台湾用电总量的7%,预计2纳米和3纳米芯片厂建成投产后其耗电量将超过台湾用电总量的10%。台积电2021 年度耗用的192 亿度电,来自可再生能源的电力为16.7 亿度,仅占8.70%,由此产生大量碳足迹。2021年台积电购买电力产生的范围2 温室气体排放约占其温室气体总排放量的一半,相当于美国通用汽车同年范围2温室气体排放的2.83倍。值得特别关注的是,2021年台积电范围1 的温室气体排放虽然只占全部温室气体排放的13%,但这些温室气体主要来自含氟温室气体和氧化亚氮,其中含氟温室气体是指氢氟碳化物(HFCs)和全氟碳化物(PFCs),对环境极具破坏性。研究表明,氢氟碳化物在大气层的存留时间长达270 年,全球变暖潜能值(Global Warming Potential,GWP)是二氧化碳的14800 倍,全氟碳化物在大气层的存留时间更是达到2600~80000年,GWP是二氧化碳的7330~12200倍[7]。

台积电的耗电耗水和温室气体排放备受关注,为此,台积电除提供长达228页的可持续发展报告和42 页的气候相关财务信息披露报告外,还提供了32 页的环境损益分析报告。环境损益分析报告旨在评估与企业价值链相关的环境变化对人类福祉的影响,根据ISO 14008《环境影响及相关环境因素的货币估值》,基于福利经济学中的支付意愿、受偿意愿、货币时间价值、价值转移等概念计量人们因企业造成的环境影响而经历正向或负向的福利价值变化[8]。表4列示了台积电2017~2021年生产运营阶段的环境外部性。从中可以看出,尽管单位产品的环境外部性呈现下降的趋势,但台积电过去五年的环境外部性总量呈现逐年上升的势头。

表4 台积电2017~2021年环境外部性

除对生产运营阶段的环境外部性进行货币计量,台积电2019 年将环境损益评估范围延伸至上游供应链,利用环境延伸投入产出法(Environmental Extended Input Output)开展产业环境热点分析,按照生命周期理论,以顺序渐进的方式对关键原材料供应商(2021 年台积电将1149 家第一层次的供应商确定为关键原材料供应商)进行盘查,对采购阶段的环境外部性进行货币计量。表5列示了台积电2021年度的供应链环境外部性。

表5 台积电2021年度供应链环境外部性

台积电生产运营和供应链的环境外部性绝大部分来自温室气体排放,对这些外部性进行货币计量时,以2007 年美元价值计算每吨二氧化碳排放造成的长期损害,主要参照美国环保署(EPA)建议的三种评估模型、三种折现率和五种情景假设,对二氧化碳排放导致的气候变化所造成的经济损失进行估算,包括净农业生产力变化、人类健康影响、财产损失以及能源系统成本变化等,具体参数如表6所示。在此基础上,台积电根据运营地点和供应商所在地的购买力平价、国民所得等因素进行调整,最终确定将2020 年的每吨二氧化碳社会成本42 美元调整为1540 元新台币,作为2021 年计算环境外部性的基础。

表6 每吨二氧化碳的社会成本

四、台积电案例的启示意义

台积电在创造巨大正向经济价值和社会价值的同时,也创造了较大的负向环境价值,其经营活动和价值链活动产生的环境负外部性与其经济社会正外部性形成强烈反差。在全球向净零经济转型的时代背景下,台积电的环境外部性已成为影响其可持续发展的一大隐忧。台积电虽然存在较大的环境外部性,但瑕不掩瑜,在共享价值创造中较好地统筹兼顾经济价值和社会价值。而在环境价值方面,台积电依然任重道远,需要加大环保投入,尽快改变能源结构以抑制负向环境价值所呈现的逐年扩大势头,否则,台积电的共享价值创造将蒙上阴影,甚至招致当地社区和环保团体的抵制,扩建3纳米和2纳米芯片厂的计划有可能因此受挫。

从可持续发展信息披露的角度看,台积电的做法富有创新性,突出表现为:(1)遵循全球报告倡议组织(GRI)的影响重要性原则,通过环境损益分析报告,较为全面地评估自身经营活动和价值链活动对环境和社会造成的影响,并按照ISO 14008 提供的货币估值框架,对其环境外部性进行货币计量;(2)以六种资本、四大管理核心(高阶主管支持、中阶主管参与、ESG 治理组织和组织文化)、六大可持续管理能力(创新研发、供应链管理、人力资源管理、环境管理、客户服务和利益相关方参与),通过财务损益思维,纳入社会成本的外部性,建立以三重底线(经济底线、社会底线和环境底线)为基础的可持续发展影响力管理框架,衡量公司整体价值链为社会做出的贡献。

台积电在可持续发展信息披露方面的做法颇具特色,值得研究借鉴。台积电可持续发展信息披露案例至少具有三点重要的启示意义。

1. 可持续发展报告可弥补财务报告未能反映外部性的缺陷。台积电从经济、社会和环境的角度构建的影响力分析报告,可以弥补财务报告罔顾外部性的缺陷。马歇尔(Alfred Marshall)1890 年在《经济学原理》中提出了外部经济的概念,其嫡系弟子庇古(Arthur Cecil Pigou)1920年在《福利经济学》中以马歇尔提出的外部经济为基础,雄辩地论证了只要私人边际成本和收益不等于社会边际成本和收益,就会存在外部性,并主张对私人边际成本小于社会边际成本的企业进行征税,对私人边际收益小于社会边际收益的企业予以补贴,以征税和补贴的方式将外部性内部化的政策主张也因此被后人称为庇古税[9]。《福利经济学》出版后,外部性逐渐成为经济学的热门研究课题。但由于迄今尚未对企业经营的外部性形成结构性的信息披露框架,企业经营的外部性问题研究缺乏系统性的经验数据。台积电通过可持续发展报告及其他相关报告提供了翔实的经济、社会和环境外部性信息,这种做法若得到推广实施,可望在一定程度上破解困扰经济学一百多年的难题。基于双重重要性原则、面向利益相关方的可持续发展报告可视为对现行财务报告未能反映外部性问题的纠偏,有助于利益相关方从多维的角度审视企业经营产生的正外部性和负外部性,进而更加科学合理地评估企业的可持续发展前景。

2. 可持续发展报告可弥补财务报告未能全面反映资本要素的不足。台积电基于IIRC 提出的整合报告框架,在可持续发展报告中详细披露了六种资本的管理和成效,可以弥补财务报告不能全面反映价值创造关键资本要素投入的不足。智慧资本、人力资本、自然资本和社会及关系资本与财务资本和制造资本一样,都在企业价值创造中发挥着不可或缺的作用,但由于不符合会计准则规定的确认和计量标准而被排除在财务报告反映范围之外,不利于利益相关方评估企业的价值创造能力。作为知识密集型企业的芯片制造商,台积电深知智慧资本和人力资本在保持核心竞争力和创造价值中的重要性,因而详细披露了其在涵养智慧资本和人力资本方面的做法和成效。作为耗电耗水和温室气体排放大户,台积电详细披露了环境影响信息和环境损益信息,以回应利益相关方对其资源消耗和气候变化影响的关切。作为全球最大芯片代工商,台积电深知其价值创造和技术创新离不开良好的社会及关系资本,故详细披露了其在供应商关系、客户关系和社区关系方面的管理做法和成效。这种基于六种资本框架的信息披露极具相关性,可视为对财务报告未能反映智慧资本、人力资本、自然资本和社会及关系资本的纠偏,有助于利益相关方从更加开阔的视野评估企业以可持续发展的方式创造共享价值的前景。

3. 基于双重重要性的可持续发展报告理应独立于财务报告。台积电将可持续发展报告定位为独立于财务报告的做法,使其公司报告体系逻辑更加清晰,信息披露层次更加分明。台积电的可持续发展报告主要框架借鉴GRI框架,但在气候相关披露方面借鉴了气候相关财务信息披露工作组(TCFD)框架。GRI框架秉持的是由内到外的影响重要性原则,而TCFD框架秉持的是由外到内的财务重要性原则,因此台积电的可持续发展报告遵循了双重重要性原则,既满足投资者了解环境和社会议题如何影响企业价值的信息需求,也满足其他利益相关方了解台积电自身经营活动和价值链活动如何影响环境和社会的信息需求。为此,台积电将可持续发展报告定位为独立于财务报告的做法,无疑是明智的选择,极大地提高了台积电公司报告的逻辑严谨性。反之,如果台积电将可持续发展相关信息定位为财务报告的组成部分,将大量未经确认、计量的前瞻性信息和定性信息作为财务报告的组成部分,将导致整个报告体系的逻辑混乱不堪。台积电的案例表明,基于双重重要性原则、面向利益相关方的可持续发展报告理应作为独立于财务报告的单独报告。

【注 释】

①截至2021 年年末,台积电的股本和资本公积分别为2593 亿元新台币和648 亿元新台币,合计3241 亿元新台币。在派发巨额现金股利后,台积电2021年末的未分配利润余额仍然高达15364亿元新台币。

②据估算,台积电2021 年为台湾贡献了13%的GDP,因此台湾当局对其爱护有加,但周边居民和环保团体对于台积电耗电耗水和温室气体排放所造成的环境影响却颇有微词。

③超纯水主要在芯片制造过程中用于冲洗硅胶,其纯度是自来水的1000 多倍,制作超纯水的过程中需要数倍的自来水,用水量相当惊人。

【主要参考文献】

[1]台积电.1997-2021年报[EB/OL].www.tsmc.com,2021.

[2]台积电.2021 年度永续报告书[EB/OL].www.tsmc.com,2021.

[3]台积电.2021 年度气候相关财务信息揭露报告[EB/OL].www.tsmc.com,2021.

[4]台积电.2021年度环境损益分析报告[EB/OL].www.tsmc.com,2021.

[5]台积电.2021 年度重大性分析报告[EB/OL].www.tsmc.com,2021.

[6]黄世忠.ESG 理念与公司报告重构[J].财会月刊,2021(17):3~10.

[7]郭久亦,于冰译.氢氟碳化物(HFCs)和氟化物——对全球变暖不利的温室效应制冷剂[J].世界环境,2016(6):58~59.

[8]ISO. ISO 14008 Monetary Valuation of Environmental Impacts and Related Environmental Aspects[EB/OL].www.iso.org,2019.

[9]黄世忠.支撑ESG 的三大理论支柱[J].财会月刊,2021(19):3~10.

猜你喜欢

建材发展导向(2022年14期)2022-08-19

电脑报(2022年23期)2022-06-23

河北环境工程学院学报(2021年1期)2021-03-19

商情(2018年15期)2018-06-04

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28