增速回落,针织业规模增长呈放缓态势

2022-09-08 02:13:42

纺织服装周刊 2022年32期

2022 年以来,我国宏观经济运行压力有所增加,工业生产及效益增速有所放缓,制造业回落更为明显。内需市场受疫情影响明显,销售规模全面缩减,市场消费意愿下降。在此外部环境下,我国针织行业积极应对,加强调整,维护了行业的稳定与发展。

行业运行情况

(一)规模增速持续放缓

今年上半年我国针织行业规上企业总体运营收入实现了增长,但增速明显回落,行业规模增长呈现放缓态势。据国家统计局统计,1—6月针织行业规上企业营业收入同比增长6.35%,高于纺织行业0.61 个百分点,增速较上年全年下降了6.95 个百分点,较今年一季度下滑5.91个百分点。产量增速放缓态势明显,且于6 月出现负增长。今年1—6月规上企业针织服装产量累计同比下降0.56%,增速较去年全年下降11.42 个百分点,较今年一季度降低4.33 个百分点。

(二)生产成本仍在高位

今年以来,行业成本处于高位运行,营业成本的增长幅度一直高于营业收入的增长幅度。国家统计局数据显示,1—6 月针织行业规上企业营业成本同比增长7.56%,增速高于营业收入1.21 个百分点。

图1 2022年1—6月针织行业规上企业营业收入和成本累计增速

成本增长较快,营业成本在营业收入中所占比重过高,严重压缩了企业的利润空间。1—6 月针织规上企业每百元营业收入中的成本比上年同期增加0.99 元,相当于利润率下降了近1 个百分点。

图2 每百元营业收入中的营业成本同比增长金额(元)

(三)运营效益不断改善

成本的增长严重影响行业的盈利水平。一季度利润下滑明显,二季度开始出现了一定幅度的增长,反映了行业企业积极应对的决心和行动。1—6 月,针织行业规上企业利润总额比去年同期上涨13.31%。针织行业规上企业1—6 月利润率为4.24%,同比增长0.26 个百分点,增速比今年一季度提高0.97 个百分点。

今年以来企业积极应对外部变化,加强管理提升效率。1—6 月,针织行业规上企业三项费用占比为7.09%,较上年同期下降0.82 个百分点。同时,随着全国范围内纺织企业复工复产的持续推进,针织行业规上企业的亏损面情况也有所改善。1—6 月针织行业规上企业的亏损面为26.80%,较一季度降低了3.66 个百分点。

(四)出口保持较快增长

今年以来我国纺织品服装及针织产品出口持续了较好的增长态势。上半年,全国纺织品服装出口1564.9 亿美元,同比增长11.7%。1—6 月,我国针织产品出口543.43 亿美元,同比增长21.37%。

从主要出口市场来看,我国对美国、东盟、欧盟的出口仍保持着较高的增幅。1—6 月,我国针织产品对美欧日及东盟市场出口合计327.52 亿美元,较去年同期增长27.42%;对除美欧日及东盟以外的其他市场出口合计215.91 亿美元,同比增长13.22%。

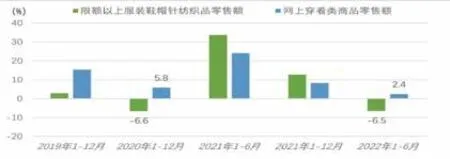

(五)内销市场活跃不够

受疫情影响,纺织服装产品内需消费再次出现下滑,由于疫情在多地散发频发,人流物流受限对线上线下销售均造成较大冲击。上半年,社会消费品零售总额21.04 万亿元,同比下降0.7%,增速较今年一季度下降4 个百分点。在实物商品网上零售额中,穿类同比增长2.4%,增速较一季度提高1.5 个百分点。同时,据东方财富网数据中心统计,今年4 月份以来中国消费者信心指数值跌破90 点,这也是近五年来首次跌破临界值,进一步说明目前国内消费者信心不足,市场需求疲软,经济复苏进程放缓。

图3 纺织品服装内销指标累计同比增速

下半年行业走势预判及应对措施

尽管目前纺织企业正承压前行,但依然要看到国内经济基本面良好,政策措施效果会逐渐显现,要坚定发展信心,充分利用好政策措施窗口期。为改善下半年消费信心、提升内需水平、增加订单量,政府及企业自身应积极应对,采取有效措施,及时改善现状。

第一,地方政府应落实好国家稳经济一揽子政策措施,加强政策实施情况监管,确保支持中小企业融资、稳岗等方面的政策得到有效落实。同时应加大金融扶持力度、多措并举助力中小企业纾困解难。

第二,积极推进“三品”战略实施,提升产品核心竞争力和品牌影响力,促进消费品工业加快迈上中高端水平。具体落实到针织行业,要提升产业链协同创新能力、加强品牌数字化管理能力、推动标准引领行业、加快复合型人才培养。

第三,积极推进“纺织行业数字化转型三年行动计划”,深化行业两化融合发展,提升企业数字化集成应用水平,加快建设数字化、智能化生产线与生产车间。

第四,随着欧洲疫情趋于平稳,纺织业内知名展会陆续开启线下展,受各国防疫政策不同影响,参加国际展仍有很多不确定因素。地方政府需通过政策和资金支持,鼓励外贸企业走出去。

第五,面对复杂的外部环境,企业要加强关注国际形势和贸易环境的变化,以及原料价格和国内外市场动态,不断优化生产经营方案,不断优化营销渠道和市场,提高成本管理水平和风险防控意识,实现更好的效率和效益。

猜你喜欢

中国煤炭工业(2024年1期)2024-04-10 10:20:13

红领巾·探索(2022年11期)2023-01-06 09:19:18

好日子(2021年10期)2021-12-02 07:17:14

酿酒科技(2020年6期)2020-12-18 11:01:17

少年漫画(艺术创想)(2020年9期)2020-03-19 05:11:44

纺织服装流行趋势展望(2020年3期)2020-02-01 06:42:52

安徽科技(2019年5期)2019-03-15 14:45:50

四川冶金(2017年6期)2017-09-21 00:52:20

纺织服装流行趋势展望(2016年6期)2016-05-04 03:53:07

现代企业(2015年7期)2015-02-28 18:54:06