RCEP各国钢铁工业简介(下)

2022-09-03 00:50黄涛

中国钢铁业 2022年6期

黄 涛

(4)东盟成员国贸易

东盟国家钢材出口规模相对较小,2020年仅占世界总计出口量的6.1%。2016—2020年东盟国家钢材出口呈现增长势头,而出口增长主要来自越南和印尼。近年,越南钢铁冶炼产能增长较快,支撑其钢材出口增长。

一直以来,东盟都是钢材进口主要地区,2016-2020年合计钢材进口量保持在6000万吨~7000万吨之间,占世界总计钢材净口量的15%左右。2020年,越南钢材进口量排世界第5位,泰国排第10位,印尼排第12位(见表15)。

表15 2015-2019年东盟主要国家的钢铁产品进出口量 万吨

东盟地区属于钢材净进口地,但由于近年东盟国家钢材出口增长,进口总体保持稳定,造成钢材净进口量出现下降,从2016年峰值近6000万吨,降至2020年约2756万吨,减少了3244万吨。未来,随着东盟地区进一步扩大钢铁产能,如果本地钢消费增长未能达到预期,那么钢材净进口量还将持续减少。

(5)大洋洲贸易

澳大利亚和新西兰钢材出口量较小,澳大利亚年出口量约100万吨,新西兰年出口量在20万吨左右。澳大利亚钢材进口量在150万~300万吨之间,2016-2020年期间波动很大,最高达到229万吨,最低降至115万吨。新西兰钢材年进口量在40万吨左右。大洋洲是钢材净进口地区,2016-2020年,净进口量从200万吨降至不到100万吨(见表16)。

表16 2015-2019年大洋洲主要国家钢铁产品进出口量 万吨

(6)RCEP区内钢铁贸易

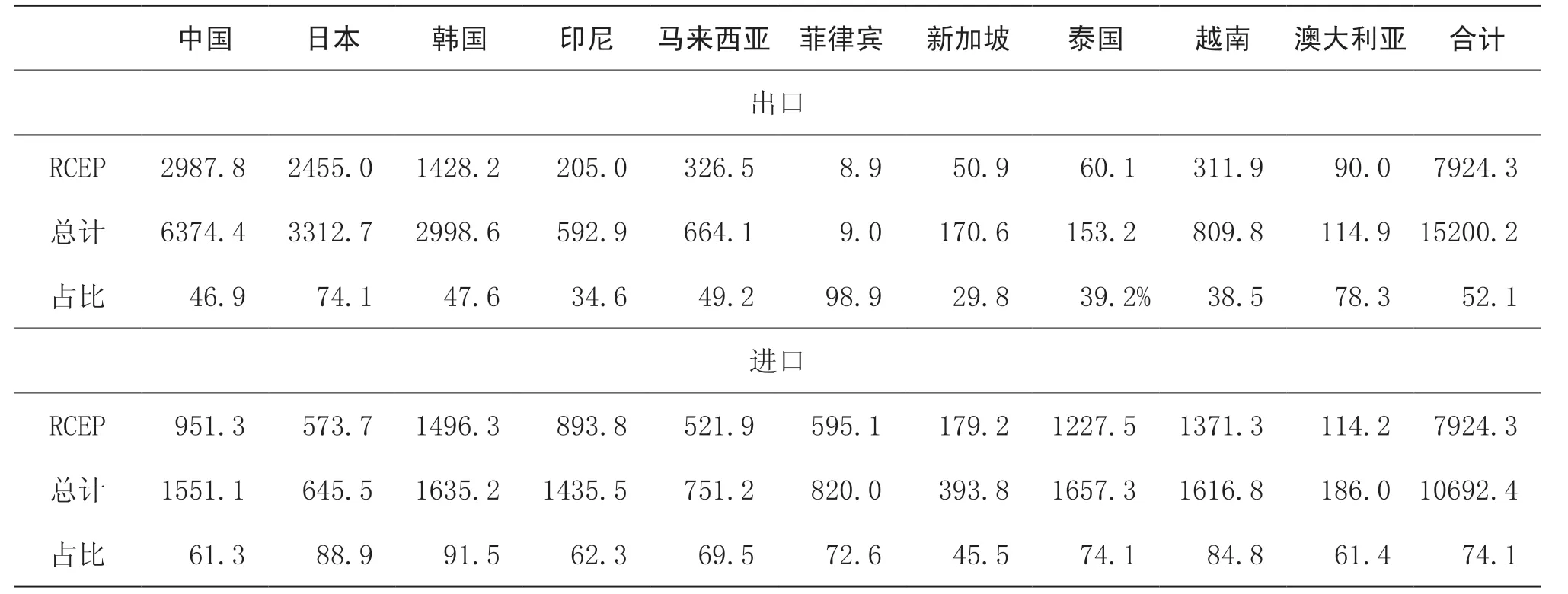

一直以来,东亚、东南亚和大洋洲各国之间钢铁贸易往来都十分频繁,彼此相互依赖,形成了以中日韩东亚三国为主要钢材出口地,东盟和大洋洲为钢材进口地的贸易格局。2020年,RCEP成员国间钢材出口贸易量接近8000万吨,占合计钢材出口贸易量的52.1%;进口贸易量占比则高达74.1%。

中国向RCEP成员国出口钢材近3000万吨,占中国总计钢材出口量的46.9%;日本向RCEP成员国出口约2500万吨,占其总计钢材出口量的74.1%;韩国向RCEP成员国出口近1500万吨,占比达到47.6%。同时,中日韩进口钢材也大都来自RCEP成员国。

除新加坡外,印尼、马来西亚、菲律宾、新加坡、泰国、越南、澳大利亚进口RCEP成员国钢材占比均超过60%,菲律宾、泰国、越南占比更是超过了70%(见表17、表18)。

表17 2019年主要成员国RCEP区内钢铁贸易量 万吨,%

表18 2019年RCEP主要成员国之间钢铁贸易量 万吨

4.钢铁消费

(1)钢表观消费量

市场规模估算前提是不考虑成材率和库存变化,世界钢产量即为世界钢铁消费量;各国钢表观消费量= 各国钢产量 + 钢材净进口量(见表19)。

表19 2016-2020年RCEP钢表观消费量 万吨,%

2020年RCEP国家合计钢表观消费量占世界比重超过65%,接近三分之二,是名副其实的世界钢消费中心。中国是RCEP国家中钢消费最大的国家,是RCEP国家钢消费的核心,占RCEP国家钢表观消费量的80%以上,2020年更是达到84%。

2016-2020年RCEP国家钢消费量增加了3.02亿吨,其中中国就增加了3.2亿吨,RCEP钢消费的增长都源自中国的贡献。东盟国家钢消费量增长不到400万吨。日本、韩国等表观钢消费量下降幅度在1000万吨以上。

(2)人均钢表观消费量

韩国人均钢表观消费量一直位居世界前列,此前一直超过1000kg,但2020年韩国人均钢表观消费量低于1000 kg,降至995 kg,但仍是RCEP国家中人均消费量最高的国家,还是世界人均钢消费量最高的国家,主要由于韩国是外向型经济,汽车、船舶、机械装备大量出口,推高韩国钢消费水平。同样,日本是制造业大国,也是人口大国,人口因素拉低人均钢消费量,2020年为443 kg。2020年中国人均钢表观消费量达到720kg,比2019年的662 kg高出58 kg。

2016-2020年,中国人均钢消费量持续快速增长,2019年达到662kg,2020年进一步增至720kg,是RCEP国家中人均消费量第二大的国家。未来持续增长的可能性不大。

东盟国家中,作为人口大国,印尼、菲律宾人均钢消费量远低于世界平均水平,未来增长空间巨大(见表20)。

表20 2016-2020年RCEP成员国人均钢表观消费量 kg

5.结语

综合来看,RCEP国家在全球钢铁生产、消费和贸易方面均占据重要地位。在生产方面,有钢材生产大国,如中日韩等;在消费方面,是全球钢铁消费中心之一;在贸易方面,有钢材贸易大国,如中日韩等,包括出口大国,如中日韩,进口大国中国、韩国和东盟地区。更重要的是东盟地区经济正在高速发展,需要大量钢材,因此当地正在加快发展钢铁行业。展望未来,RECP国家的钢铁行业在很长一段时间,将继续对全球钢铁生产、消费、贸易等产生巨大影响。

猜你喜欢

商品与质量(2021年43期)2022-01-18

昆钢科技(2021年4期)2021-11-06

大众投资指南(2021年35期)2021-02-16

福建基础教育研究(2019年10期)2019-05-28

世界热带农业信息(2016年12期)2017-05-23

纺织服装周刊(2016年7期)2016-03-07

印刷技术·数字印艺(2015年6期)2015-08-31

西部资源(2015年1期)2015-01-01