光伏发电项目LCOE模型的应用分析

2022-08-26 07:35:44刘江,胡萍

水电与新能源 2022年8期

刘 江,胡 萍

(1.东方电气风电股份有限公司,四川 德阳 618000;2.四川工程职业技术学院,四川 德阳 618000)

现阶段,国内光伏行业的营销手段通常是低价中标,项目投资者也更倾向于选择成本造价更低的投资方案。为提高并网光伏发电项目的经济效益,确保投资收益,对项目进行全面的投资分析十分必要。

国内光伏项目的上网电价为国家发改委制定的标杆电价,在评估并网光伏发电项目时,通常以财务内部收益率(IRR)作为衡量项目投资经济性的主要指标;欧美等发达国家的光伏项目多采用竞价机制来确定上网电价,在项目前期未明确上网电价时,故采用平准化电力成本(levelized cost of electricity, LCOE)进行评估分析[1-2]。目前,我国关于并网光伏发电系统的LCOE研究还不够深入,对LCOE的应用和理解经常出现偏差。通常容易出现的错误是简单地将财务报表的成本费用度电化和不考虑了资金的时间成本,或照搬国外文献中的公式而不进行调整。

随着我国光伏行业不断发展,电力改革不断深入,国家能源局拟全面实施以竞争方式配置光伏项目资源,未来LCOE指标必将逐步纳入投资项目的评价体系中[3]。

1 平准化度电成本分析方法

1.1 全生命周期成本

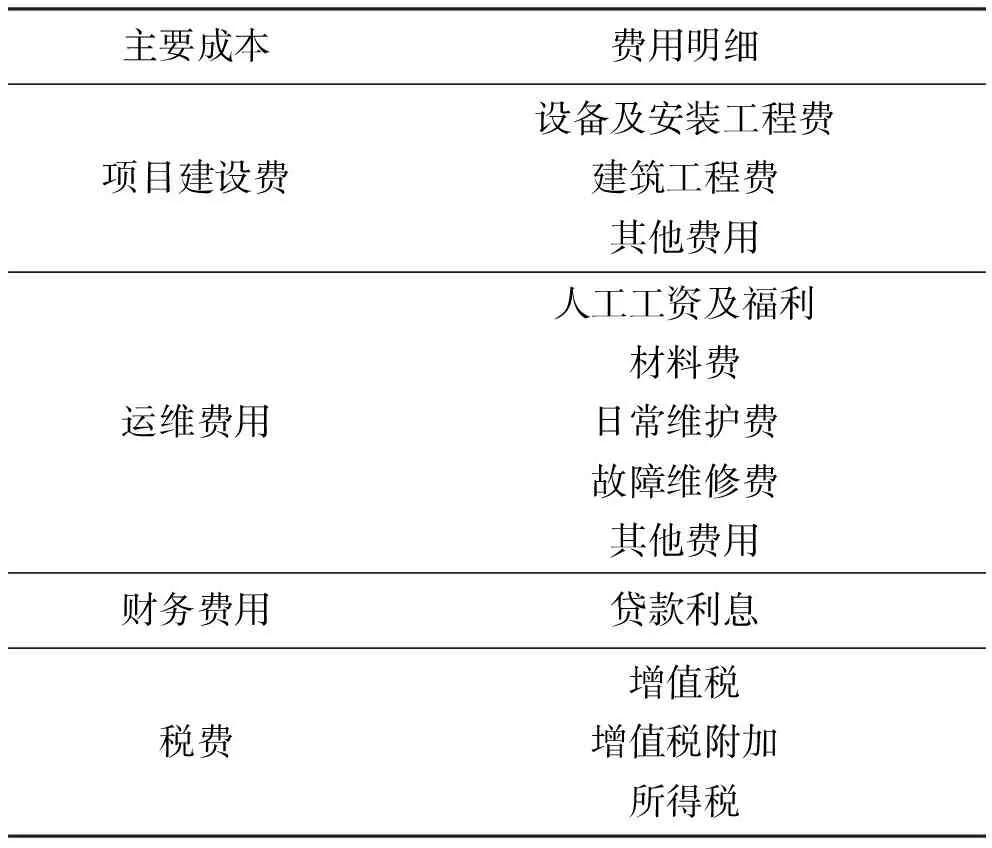

平准化度电成本(LCOE)是对项目全生命周期内的成本和发电量进行平准化后计算得到的发电成本,即全生命周期内的成本现值与发电量现值的比值。LCOE在国际上使用较多,是用于评估不同项目、不同地域、不同规模的发电成本的有效方法。全生命周期成本,是指项目在运营期间所发生的全部成本,它包括项目建设费、运行费用、维护费用等,如表1所示。

表1 光伏项目全生命周期成本构成

1.2 LCOE数学模型

LCOE在国际上被广泛用于新能源发电项目技术成本的评估,由于无须预测发电企业在未来的现金流情况,因此对投资项目发电成本的预测较为有效。

关于LCOE的计算模型[4],其分析的基础是基于电站全生命周期内其成本净现值等于收入净现值,基本计算模型如式(1)所示:

(1)

式中:N为光伏电站运营期,年;i为折现率;Cn为第n年的总成本;En为第n年的发电量;Bn为第n年的其他收入或补贴;Un为单位发电成本,即是LCOE。

(2)

1.2.1 通用LCOE模型

通用LCOE模型考虑了全生命周期内的折旧抵税效应及残值回收影响,将成本分为初始投资、运维成本、固定资产残值、折旧抵税[5],LCOE计算模型如下:

(3)

式中:N为光伏电站运营年限;i为折现率;I0为项目初始投资;VR为光伏电站残值;Dn为第n年的折旧费用;An为第n年运维成本;En为第n年的发电量;T为企业所得税率。

通用模型剔除了税收政策的影响,适用于不同税收政策的国家或地区之间平准化度电成本的对比。针对国内光伏投资项目评价来说,上述模型未考虑增值税抵扣、销售税金及附加、所得税等因素对度电成本的影响,使用该模型计算结果带入光伏项目经济评价模型中,计算出的IRR都小于预期值。

1.2.2 修正LCOE模型

除考虑光伏项目的初始投资、运维成本、固定资产残值、折旧抵税外,结合国内实际情况,修正LCOE模型计入了进项税抵扣、财务成本、各类税费等因素影响[6],修正LCOE公式为:

(4)

式中:VDn为设备进项税抵扣额;nv为进项税抵扣周期;An为第n年运维成本;Fn为财务成本;Tn为各类税费。

2 实例研究

2.1 LCOE测算

以甘肃酒泉地区建设的并网光伏发电项目为例,进行光伏项目LCOE分析,主要边界条件如下:酒泉光伏电站项目装机容量50 MW,运营期25年,静态总投资20 600万元,建设成本4 120元/kW,建设期利息为403.76万元,项目动态总投资21 003.76万元;自有资金比例20%,银行贷款80%,贷款利率4.9%,还本付息年限按照15年计算,采用等额本金还款方式;首年发电量7 334万kWh,系统效率80%;组件首年衰减率2%,次年至运营期末年平均衰减率0.7%,综合限电等因素,运营期等效利用小时数1 320 h/年;固定资产折旧年限15年,残值率5%,年折旧费为1 195.77万元,残值为944.03万元。年均运维成本240万元;企业所得税率25%,增值税税率13%,折现率取值7%。

根据本文建立的光伏项目LCOE成本分析修正模型式(4)计算,酒泉光伏发电项目的度电成本为0.230 4元/kWh,上述公式的计算电价为所得税后电价,且不含增值税。在此基础上,推算的含税度电成本为0.260 3 元/kWh。

2.2 项目敏感性分析

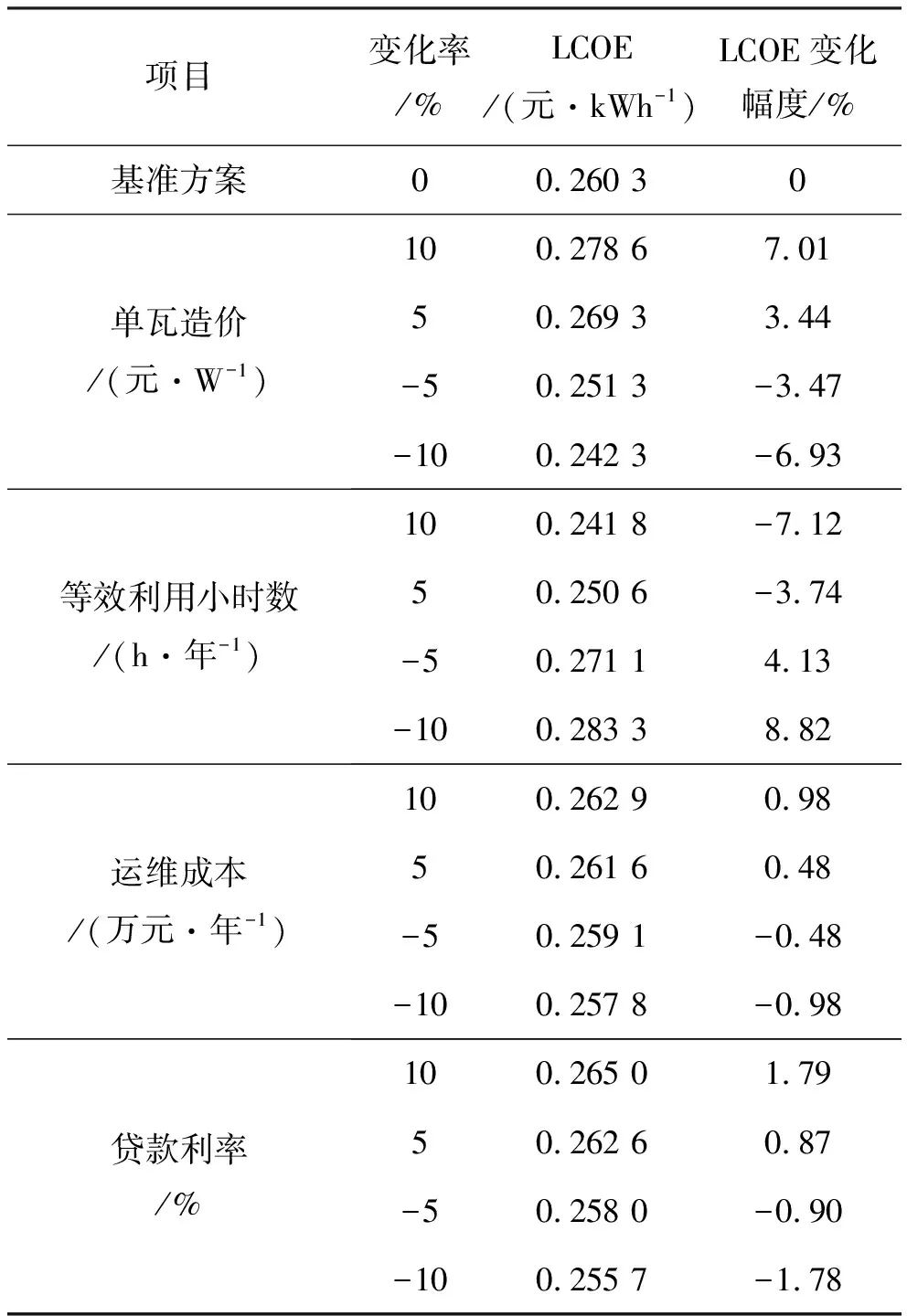

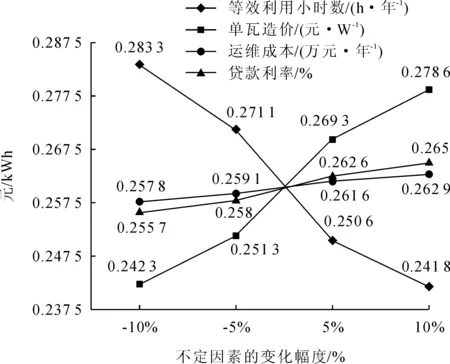

通过分析影响平准化度电成本的关键要素,重点选取项目投资(单瓦造价)、发电量(等效利用小时数)、运维成本、融资成本为不确定性因素,对其变化±5%、±10%的情况进行敏感性分析。以本项目为例,LCOE受上述关键因素变化影响及其单变量敏感性分析如表2和图1所示。

表2 LCOE单变量因素敏感性关系

图1 LCOE单因素敏感性关系

由图1可以看出,在本项目其他因素不变的情况下,等效利用小时数与LCOE呈负向关系,其变化对LCOE影响最大;单瓦造价与LCOE呈正向关系,其变化对LCOE影响次之。等效利用小时数提高和单瓦造价的下降都会降低本项目的LCOE。另外,可以看到,项目长期贷款利率、运维成本与LCOE也分别呈正向关系,两者变化对LCOE也存在一定影响,但从敏感性分析图中可以看出,项目长期贷款利率变化、运维成本变化对LCOE的影响没有等效利用小时数和单瓦造价那么显著,其中运维成本在总成本的占比仅为17%左右,其变化对LCOE的影响力最弱。

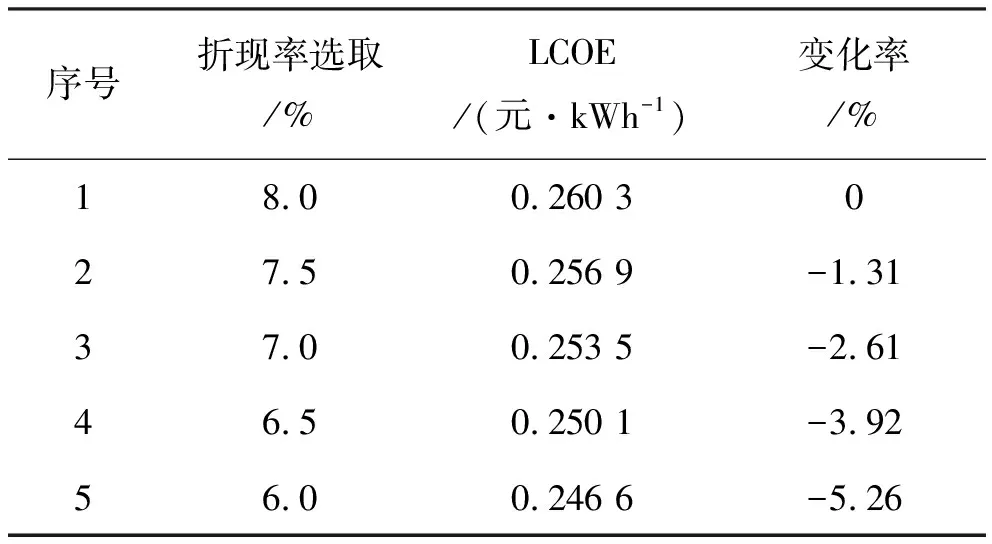

2.3 折现率的影响

除上述四大影响因素外,折现率选取的大小对项目度电成本也有重要影响。折现率取决于项目资本,反映的是项目投资风险和因为该投资所失去的机会成本。在本次测算中,根据国家发改委和建设部联合发布的《建设项目经济评价方法与参数》,将社会折现率定为8%,若将LCOE折现率调整为6%,在其余假定条件不变的情况下,LCOE将下调至0.246 6,见表3。

表3 折现率对LCOE的影响

可以看出,折现率每下降1%,LCOE将产生2%~3%的变化。目前,光伏项目迎来全面平价时代,光伏行业发展愈加成熟,项目收益和风险性均有所下降。此外,全球超低利率趋势持续,我国长期贷款基准利率从2008年最高峰7.74%下调至目前LPR利率4.65%,降幅近40%。目前,新能源开发商已经普遍下调项目收益率。因此,关于折现率如何选取,建议以项目资金成本为基础,根据行业收益率和项目风险等因素来综合考虑。

3 项目平价开发

3.1 降低项目技术投资成本

随着国家发改委不断下调光伏发电上网标杆电价,以及政策倒逼光伏企业不断加大研发投入,增强技术创新能力,光伏平价上网已在不同地区、不同应用场景得以实现。光伏制造商不断加强自主核心技术的研发,全面掌握产业上游硅料,中游组件,下游逆变器、电站等核心关键技术,部件国产化程度不断提高,设备性能不断提升,整个光伏市场的不断增大使得设备销售单价不断降低。

此外,光伏产业建立了完善的建设运行服务体系,光伏电站规划设计、功率预测、施工安装、运行维护等专业服务化成熟度不断提高,系统开发成本不断降低,目前光伏开发的单位千瓦造价已屡创新低,大EPC报价范围在3.05~5.19元/W之间[7-8]。

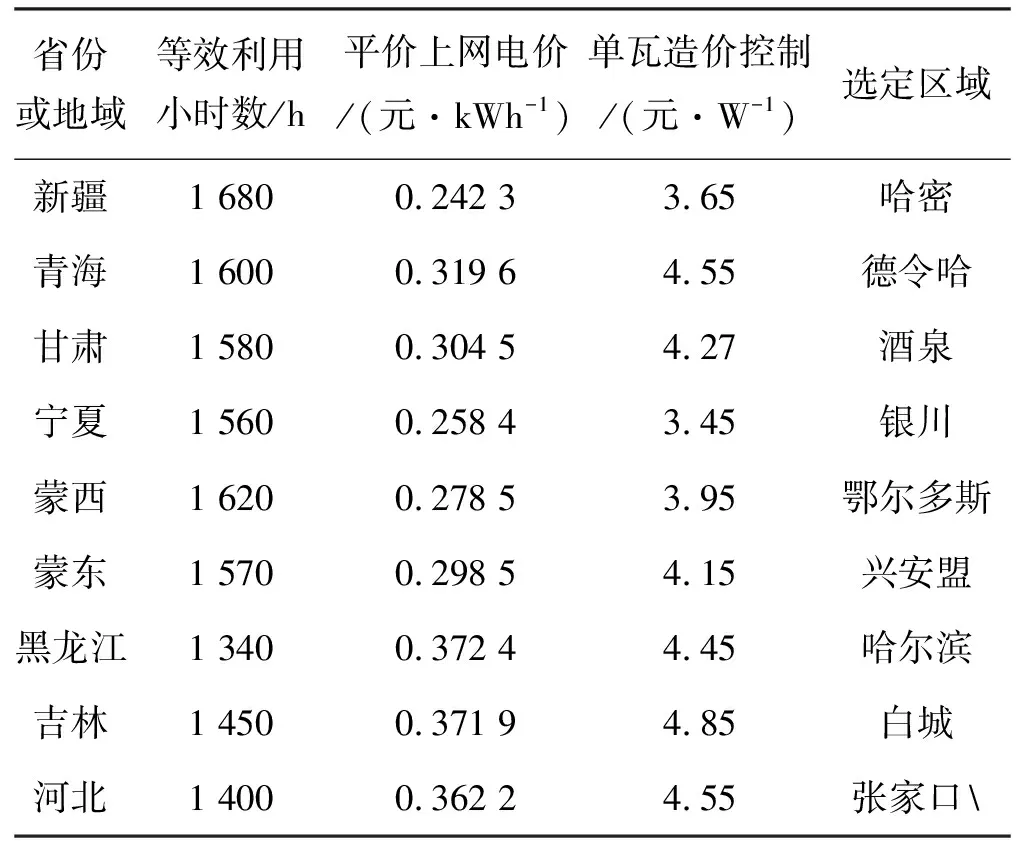

3.2 择优选取优质资源进行开发

根据太阳能各资源区的资源禀赋,结合该地区脱硫煤标杆上网电价,以等效利用小时数和单位造价为主要研究对象,分析不同区域实现平价上网的边界条件,合理控制项目开发成本,见表4。

表4 三北地区光伏平价项目投资边界

3.3 降低项目非技术投资成本

光伏初设投资的非技术成本主要包括土地租金和税费、电网接入费用、基础设施费、交易成本、前期开发费用、各种摊派以及融资成本等,约占初始投资的10%~20%[9-10]。随着技术提升,光伏整体技术投资成本下降很快,但是非技术投资成本却对光伏项目的整体成本下降形成了很大的阻碍,非技术投资成本是多方利益博弈的体现,很大程度上要依赖国家政策的调整来落实项目建设条件,优化投资建设和运营环境,全面降低各项非技术成本。

3.4 提升运维管理水平

运维成本主要包含材料费、人工工资及福利费、修理费及保险费等,通过精细化、数字化、智能化的运营管理模式,科学合理降本增效,在提升光伏电站发电量的同时,有效降低材料费和修理费的支出、摊薄人工费、保险费、其他费用等部分固定费用,从而改善光伏电站的收益,降低度电成本。

4 结 语

本文构建了光伏项目平准化度电成本模型,以甘肃酒泉地区的光伏电站为算例,对本文模型进行验证,进而识别影响光伏发电项目平准化度电成本的主要因素。其敏感性分析结果表明面,影响案例平准化度电成本的首要因素是项目发电能力(等效利用小时数),其次是项目建设成本(单瓦造价),再次是融资成本(贷款利率),运维成本变化对LCOE的影响相对较弱。传统的项目财务评价指标IRR以期望收益作为评价标准,而LCOE指标不反映项目投资者的期望收益,是一个成本范畴的评价指标,在上网电价未知的情况下,能够利用LCOE模型测算项目全生命周期的平准化度电成本,为项目投资决策提供有力的支撑性依据,是对项目传统经济评价方法的重要补充。

猜你喜欢

疯狂英语(双语世界)(2023年3期)2023-11-16 02:24:14

现代仪器与医疗(2022年2期)2022-08-11 09:51:46

中学生数理化·中考版(2021年12期)2021-12-31 03:24:42

中国外汇(2019年13期)2019-10-10 03:37:46

建材发展导向(2019年5期)2019-09-09 09:23:00

中国交通信息化(2019年5期)2019-08-30 03:49:14

民用飞机设计与研究(2019年2期)2019-08-05 01:33:20

能源(2018年8期)2018-09-21 07:57:24

能源(2017年11期)2017-12-13 08:12:25

现代工业经济和信息化(2016年8期)2016-05-17 05:37:41