广告费和业务宣传费支出纳税筹划

2022-08-17 00:26:10王玉娟教授佟凡副教授北京经济管理职业学院北京100018

商业会计 2022年14期

王玉娟 (教授) 佟凡 (副教授) (北京经济管理职业学院 北京 100018)

2020年11月27日,财政部和税务总局发布的《关于广告费和业务宣传费支出税前扣除有关事项的公告》(财税[2020]43号)规定,广告费和业务宣传费支出税前扣除比例规定延续到2025年12月31日,即化妆品制造或销售、医药制造和饮料制造(不含酒类制造)扣除比例为30%,烟草、粮食类白酒(含薯类白酒)扣除比例为0,其余企业扣除比例为15%;对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。广告费和业务宣传费支出会直接影响企业所得税税负,本文利用关联企业广告费和业务宣传费合理调配方法选择,探讨企业所得税纳税筹划。

一、不同税率时的纳税筹划

企业所得税的法定税率为25%。企业所得税优惠税率具体规定如下:设在西部地区的鼓励类产业企业、国家重点扶持的高新技术企业、现代服务合作区的鼓励类产业企业、经认定的技术先进型服务企业和海南自由贸易港鼓励企业享受15%的优惠税率;重点软件和集成电路企业自获利年度,第1至第5年免征企业所得税,以后年度享受10%的优惠税率;符合条件的小型微利企业,应纳税所得额大于零小于等于100万元的部分享受2.5%的优惠税率,应纳税所得额大于100万元小于等于300万元的部分享受10%的优惠税率。纳税人可以借助关联企业间不同的企业所得税税率,将广告费和业务宣传费调配到税率较高的关联企业,实现降低企业税负的目标。

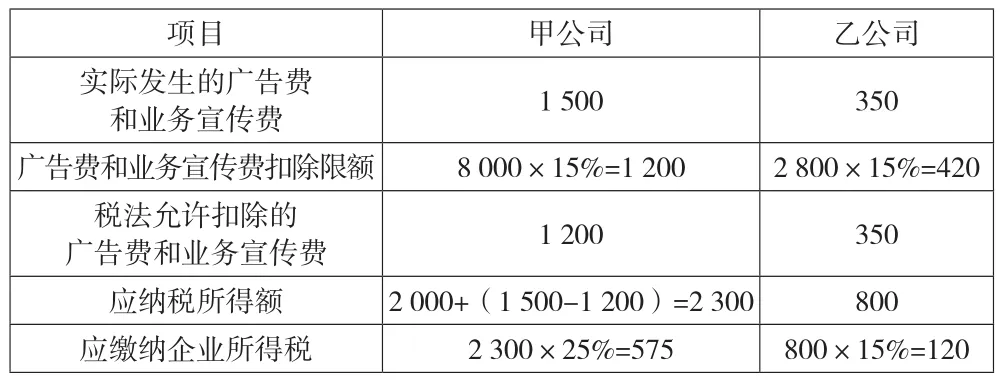

案例1:甲公司是乙公司的母公司,乙公司是海南自由贸易港企业,乙公司企业所得税税率为15%。2021年甲、乙公司相关信息如表1所示。未进行纳税筹划前,两个公司的企业所得税计算如表2所示。甲公司和乙公司共缴纳企业所得税=575+120=695(万元)。

表1 2021年甲公司和乙公司相关信息 单位:万元

表2 广告费和业务宣传费计算表 单位:万元

方案一:甲、乙公司签订广告费和业务宣传费分摊协议,约定将甲公司广告费和业务宣传费扣除限额的30%合理调配至乙公司扣除。甲公司调配至乙公司扣除的广告费和业务宣传费=1 200×30%=360(万元)。两个公司广告费和业务宣传费计算如下页表3所示。甲、乙公司共缴纳企业所得税=665+66=731(万元)。

表3 广告费和业务宣传费计算表 单位:万元

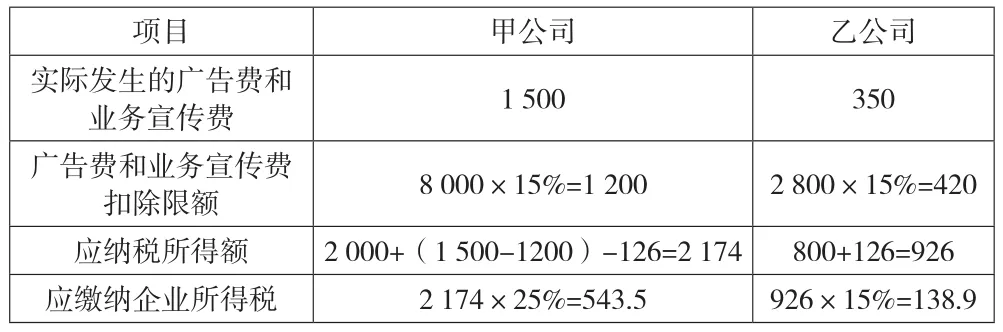

方案二:甲、乙公司签订广告费和业务宣传费分摊协议,约定将乙公司广告费和业务宣传费扣除限额的30%合理调配至甲公司扣除。乙公司调配至甲公司扣除的广告费和业务宣传费=420×30%=126(万元)。两个公司广告费和业务宣传费计算如表4所示。两个公司共缴纳企业所得税=543.5+138.9=682.4(万元)。

表4 广告费和业务宣传费计算表 单位:万元

方案三:甲、乙公司签订广告费和业务宣传费分摊协议,乙公司调配至甲公司扣除的广告费和业务宣传费为300万元。两个公司广告费和业务宣传费计算如表5所示。两个公司共缴纳企业所得税=500+165=665(万元)。

表5 广告费和业务宣传费计算 单位:万元

从以上分析可以看出,方案三缴纳的企业所得税最少,是最优方案。由此可见,当企业所得税税率不同时,可以考虑将广告费和业务宣传费转移到税率较高的关联企业,进而降低企业所得税税负。

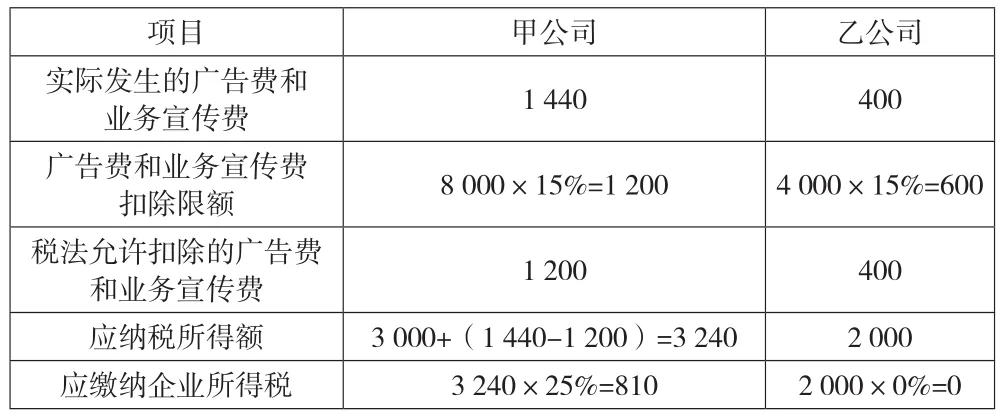

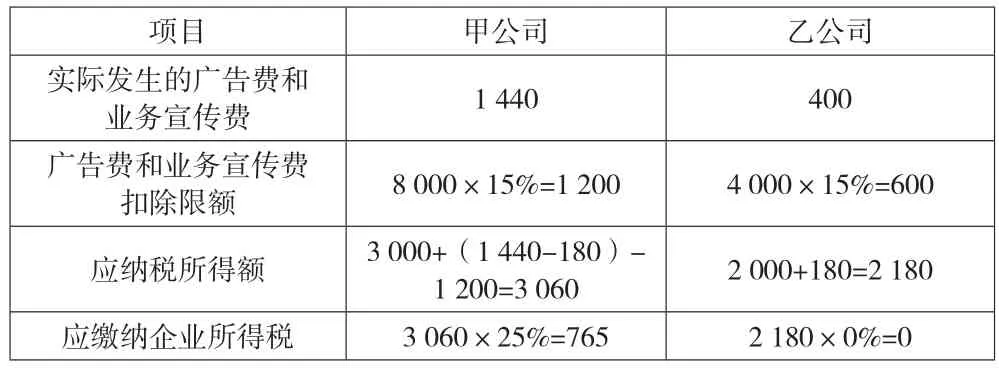

案例2:甲公司是乙公司的母公司,乙公司是重点集成电路企业,2021年到2025年享受免征企业所得税的优惠政策。2021年甲公司和乙公司相关信息如表6所示。纳税筹划前,企业所得税计算如表7所示,两个公司共缴纳企业所得税=810(万元)。

表6 2021年甲公司和乙公司相关信息 单位:万元

表7 广告费和业务宣传费计算表 单位:万元

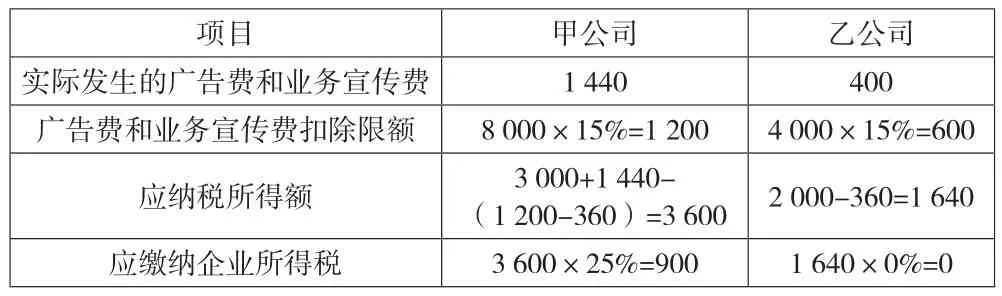

方案一:两个公司签订广告费和业务宣传费分摊协议,约定将甲公司广告费和业务宣传费扣除限额的30%合理调配至乙公司扣除。甲公司调配至乙公司扣除的广告费和业务宣传费=1 200×30%=360(万元)。两个公司广告费和业务宣传费计算如表8所示。两个公司共缴纳企业所得税900万元。

表8 广告费和业务宣传费计算表 单位:万元

方案二:两个公司签订广告费和业务宣传费分摊协议,约定将乙公司广告费和业务宣传费扣除限额的30%合理调配至甲公司扣除。乙公司调配至甲公司扣除的广告费和业务宣传费=600×30%=180(万元)。两个公司广告费和业务宣传费计算如表9所示。两个公司共缴纳企业所得税765万元。

表9 广告费和业务宣传费计算表 单位:万元

由以上分析可知,方案二缴纳的企业所得税少,是最优方案。由此可见,当企业有免税优惠政策时,可以将广告费和业务宣传费转移到不享受免税的关联企业,进而降低企业所得税税负。

二、盈亏并存时的纳税筹划

如果关联企业存在盈利和亏损,将亏损的关联企业的广告费和业务宣传费调配到盈利的关联企业,往往有助于降低企业整体税负。

表10 2021年甲公司和乙公司相关信息 单位:万元

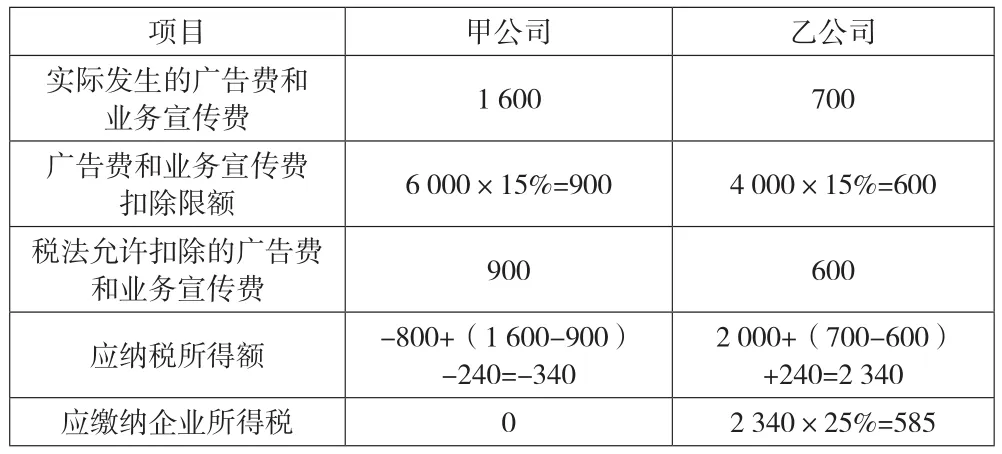

案例3:甲公司是乙公司的母公司,2021年相关信息如表10所示。纳税筹划前,两个公司广告费和业务宣传费计算如表11所示,两个公司共缴纳企业所得税525万元。

表11 广告费和业务宣传费计算表 单位:万元

方案一:两个公司签订广告费和业务宣传费分摊协议,约定将乙公司广告费和业务宣传费扣除限额的40%合理调配至甲公司扣除。乙公司调配至甲公司扣除的广告费和业务宣传费=600×40%=240(万元)。两个公司广告费和业务宣传费计算如表12所示。两个公司共缴纳企业所得税585万元。

表12 广告费和业务宣传费计算表 单位:万元

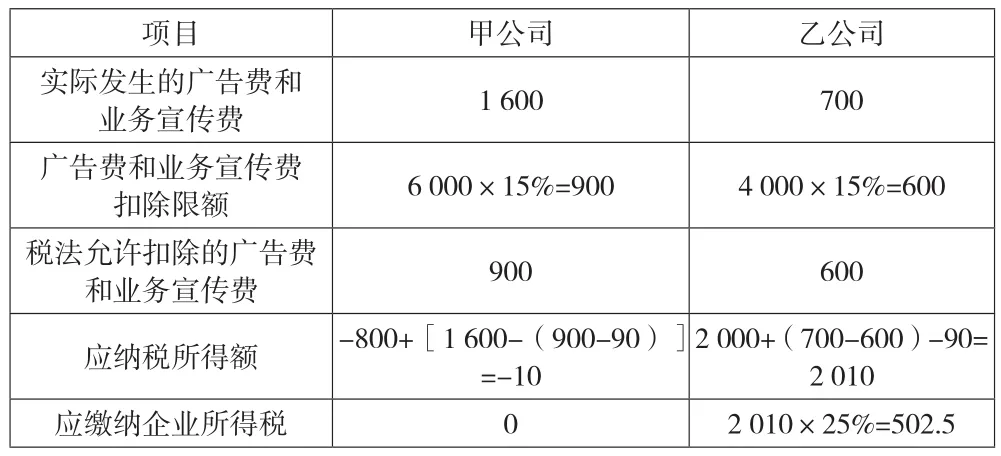

方案二:两个公司签订广告费和业务宣传费分摊协议,约定将甲公司广告费和业务宣传费扣除限额的10%合理调配至乙公司扣除。甲公司调配至乙公司扣除的广告费和业务宣传费=900×10%=90(万元)。两个公司广告费和业务宣传费计算如表13所示。两个公司共缴纳企业所得税502.5万元。

表13 广告费和业务宣传费计算表 单位:万元

方案三:两个公司签订广告费和业务宣传费分摊协议,约定将甲公司广告费和业务宣传费扣除限额全部合理调配至乙公司扣除。甲公司调配至乙公司扣除的广告费和业务宣传费=900×100%=900(万元)。两个公司广告费和业务宣传费计算如表14所示。两个公司共缴纳企业所得税200+300=500(万元)。

表14 广告费和业务宣传费计算表 单位:万元

由以上分析可知,方案三缴纳的企业所得税最少,是最优方案。由此可见,当关联企业盈亏并存时,可以将亏损的关联企业的广告费和业务宣传费调配到盈利的关联企业。

三、小型微利企业身份的纳税筹划

如果小型微利企业年应纳税所得额处于临界点(即100万元、300万元)附近,可以通过合理调配关联企业的广告费和业务宣传费支出,将其年应纳税所得额减低至不超过临界点,享受2.5%或10%的低税率,从而降低企业所得税。

案例4:甲公司是乙公司的母公司,2021年相关信息如表15所示。两个公司都只满足小型微利企业从业人数和资产总额这两个条件。两个公司广告费和业务宣传费计算如表16所示。甲公司和乙公司共缴纳企业所得税=3+2.1=5.1(万元)。

表15 2021年甲公司和乙公司相关信息

表16 广告费和业务宣传费计算表 单位:万元

筹划方案:甲公司和乙公司签订广告费和业务宣传费分摊协议,约定将乙公司广告费和业务宣传费扣除限额的80%合理调配至甲公司扣除。乙公司调配至甲公司扣除的广告费和业务宣传费=15×80%=12(万元)。两个公司广告费和业务宣传费计算如表17所示。甲公司和乙公司共缴纳企业所得税=2.325+2.4=4.725(万元)。

表17 广告费和业务宣传费计算表 单位:万元

由以上分析可知,筹划后比筹划前少缴纳企业所得税0.375万元。因此,纳税人可以灵活利用关联企业广告费和业务宣传费分摊协议,通过调配广告费和业务宣传费,使得双方纳税人享受更加优惠的企业所得税税率,降低企业整体税负。

本文对不同税率、盈亏并存、小型微利企业身份三种情况下的税收筹划策略进行了分析,将有利于企业降低企业所得税税负,增强企业竞争力。

猜你喜欢

系统工程学报(2021年4期)2021-12-21 06:21:16

今日农业(2021年2期)2021-11-27 19:19:53

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:34

今日印刷(2019年10期)2019-11-11 10:35:35

经济技术协作信息(2018年18期)2019-01-23 07:17:08

今日印刷(2018年4期)2018-05-16 17:08:08

今日印刷(2017年11期)2017-12-12 04:32:51

读写算(下)(2015年11期)2015-11-07 07:21:09

Coco薇(2015年7期)2015-08-13 22:28:01

经济研究参考(2014年35期)2014-04-13 08:22:17