董秘背景特征对分析师预测的影响研究

2022-08-10 07:04魏晓博罗思琦刘瑞硕

国际商务财会 2022年14期

魏晓博 罗思琦 刘瑞硕

(贵州财经大学会计学院)

一、引言

董事会秘书(简称“董秘”,下同)既负责信息披露事务,也负责投资者关系管理,在缓解信息不对称与提升资本市场效率中起着重要作用。作为资本市场信息传递的起点,董秘的行为伴随着一定的经济后果。高层梯队理论指出,高管行为受其背景特征的约束。性别作为其中的重要维度,近年来得到众多学者的关注。既有研究表明,高管的性别显著影响着公司绩效、公司治理、财务决策、投资效率等。就上市公司董秘而言,女性身影也呈逐年增多的趋势。这种性别多元化的出现带来了什么样的经济后果?是发挥了女性董秘的沟通优势?抑或仅仅是满足高管多元化的“象征主义”?已有研究对此讨论不足。

二、文献综述

(一)董秘背景特征的经济后果研究

董秘作为负责上市公司信息披露的高管,是连接内部管理者和外部投资者的重要桥梁,在公司治理中扮演着重要角色,董秘的作用越发凸显。周开国等(2011)的研究发现,《公司法》实施后,上市公司的信息披露质量得到显著提高。随着高层梯队理论对高管背景特征的关注,有关董秘背景特征的研究逐步兴起。高凤莲和王志强(2015)的研究指出,董秘对信息披露质量的提升作用随着其社会资本的积累逐步增强,当副总兼任董秘时,这种提升作用更加明显。姜付秀等(2016)的研究发现,董秘具有财务经历的公司,其盈余具有较高的信息含量。这种高质量的盈余有助于缓解融资约束,提升资本市场效率。彭情和郑宇新(2018)则指出,CFO兼任董秘显著降低了公司的股价崩盘风险。林长泉等(2016)的研究则发现,董秘的性别特征是影响信息披露质量的重要变量。综上,董秘的背景特征对企业行为以及资本市场有着重要影响。

(二)分析师预测的影响因素研究

分析师是资本市场的信息中介,其预测行为对于增强资本市场的价格发现功能和提升资本市场效率具有重要影响。围绕着如何推动分析师的有效预测,众多学者从企业内部和外部不断挖掘影响分析师预测的因素。在企业内部,会计政策选择、盈余管理和资本密集度也改变了分析师发布预测报告的行为。何熙琼和尹长萍(2018)的实证研究发现,企业战略差异度越大,分析师盈余预测误差和分歧度就越大。作为信息的解读者,企业信息披露透明度的增加有利于改善分析师预测质量,在风险信息披露频率越高,内部控制质量越好 ,分析师预测越准确。

对于企业外部。公允价值分层计量和卖空机制的引入,提高了公司的信息透明度,有助于改善分析师盈余预测质量(黄俊等,2018)。王攀娜和罗宏(2017)的研究发现,对卖空限制的放松,会增加分析师发布乐观盈利预测的概率。在经济开放格局逐步扩大的背景下,国内分析师的盈余预测准确性显著提高。与此相反,新夫等(2017)以上市公司是否有出口业务为切入点,发现本土分析师对有出口业务公司的盈余预测表现出更大的偏差。此外,周开国等(2014)和谭松涛等(2015)的研究表明,媒体关注度的提升显著提高了分析师预测质量。

综上,董秘的背景特征是影响企业行为的重要因素,关系着资本市场效率,具有多重经济后果。性别作为其中的重要维度,仅从信息披露质量角度展开讨论则不足。因此,拓展董秘性别的经济后果研究显得十分必要。分析师作为重要的信息中介,其预测行为得到众多学者的关注。已有研究分别从企业风险、公司治理、信息披露、政策变化、外部环境等角度讨论了影响分析师预测的因素。但董秘作为连接内部管理者和外部投资者的重要桥梁,是信息披露和投资者关系管理的主要责任人,却少有文献从董秘的角度对分析师预测展开研究。为此,本文将董秘性别与分析师预测相结合,以期拓展相关研究。

三、研究设计

(一)样本选择与数据来源

本文以2007—2016年我国沪深A股上市公司作为研究样本,并对所有变量进行缩尾。数据主要来源于CSMAR和Wind数据库。

(二)模型设计与变量定义

构建如下回归模型对研究假设展开检验。

式(1)中的Fdisp表示分析师预测分歧度,表示分析师预测偏差,为主要解释变量—董秘性别。在参考已有研究的基础上,控制了规模()、股权集中度()、上市年龄()、两职兼任()、盈利波动性()、机构持股比例()、盈余管理()、年份虚拟变量()和行业虚拟变量()。

四、实证检验

(一)董秘性别与分析师预测

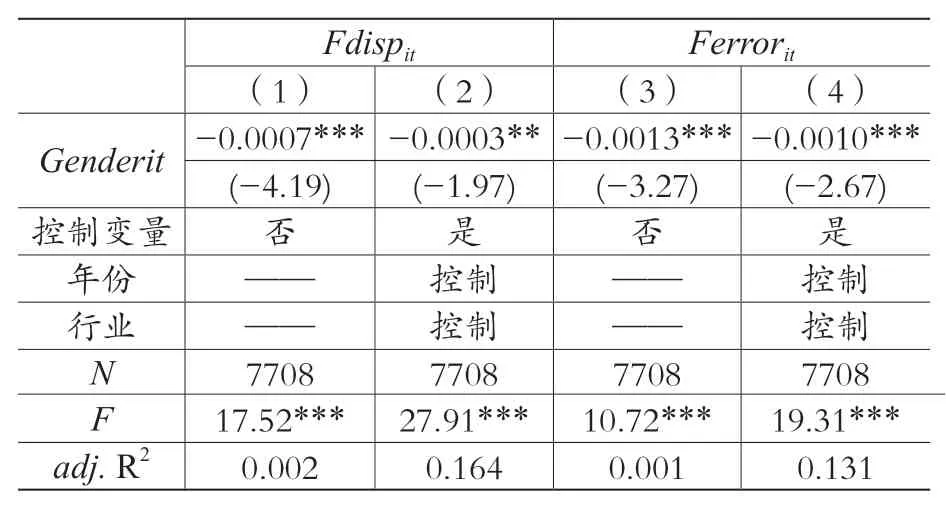

表1的结果显示,无论是否引入控制变量,Gender与Fdisp之间的回归系数都显著为负,并分别通过了1%和5%的显著性水平检验,这意味着,分析师对董秘为女性的公司进行预测的分歧度显著低于其对董秘为男性的公司进行预测的分歧度;Gender与Ferror之间的回归系数同样显著为负,并都通过了1%的显著性水平检验,这意味着,相对于董秘为男性的公司,分析师对董秘为女性的公司进行预测的偏差更小。

表1 董秘性别与分析师预测

(二)对董秘是否持有公司股份的考虑

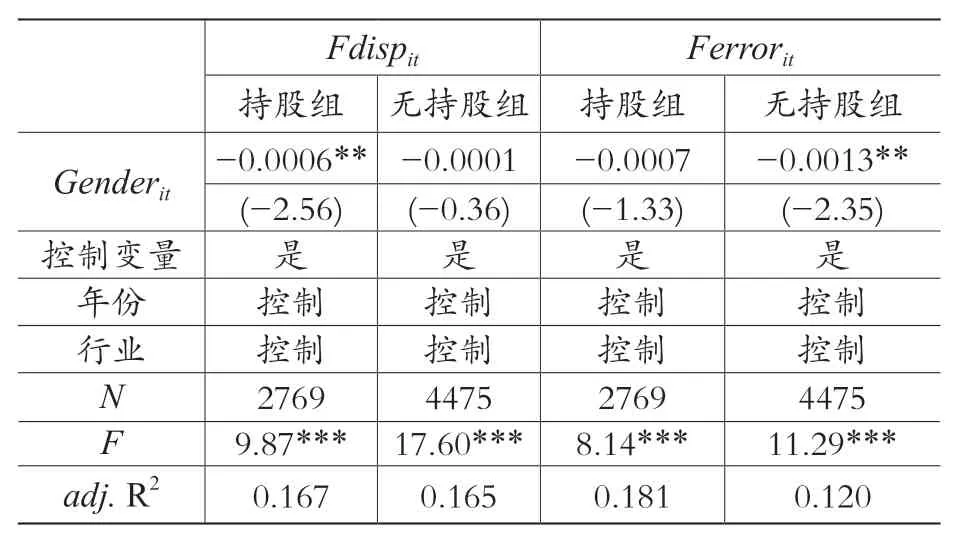

周开国等(2011)和张馨艺等(2012)的研究表明,持股是影响董秘行为的重要因素。那么在持有股份的情况下,女性董秘对分析师预测的影响是怎么样的呢?本文预期持有股份时,女性董秘的利益和公司利益更趋一致,从而在信息披露和信息沟通上更加积极,这将引起分析师预测的更大改善。为此,按照董秘是否持有公司股份分组进行回归,具体结果如表2所示,限于篇幅没有报告控制变量回归结果。结果显示,对于分析师预测分歧度,在持有公司股份的情况下,Gender与Fdisp之间存在显著的负相关关系;而在没有持股的情况下,Gender与Fdisp之间的回归系数没有通过10%及其以下的显著性水平检验。这意味着,持有公司股份时,女性董秘对降低分析师预测分歧度具有更大的作用。对于分析师预测偏差,在持有公司股份时,Gender与Ferror之间的回归系数没有通过10%及其以下的显著性水平检验;在没有持股时,Gender与Ferror之间的回归系数显著为负。这表明,持有公司股份时,女性董秘对降低分析师预测偏差并没有产生更大的作用。

表2 董秘性别、持股与分析师预测

(三)对董秘年龄的考虑

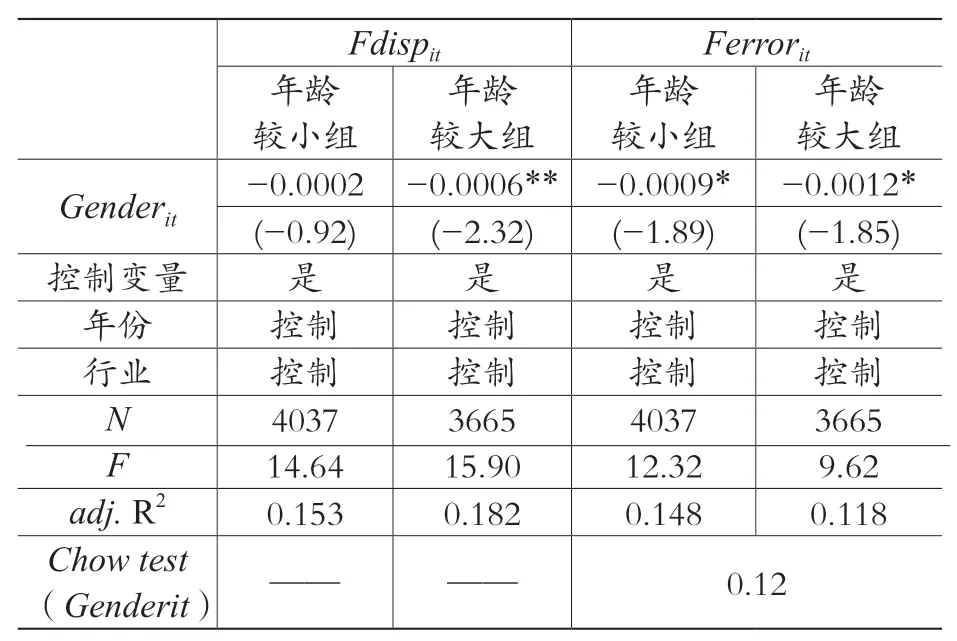

在前述研究的基础上,本文进一步考察了董秘年龄带来的影响。随着年龄的增长,董秘在信息披露和信息沟通上的经验积累越多,越有助于降低分析师预测分歧度,提高分析师预测精确度。因此,按照董秘年龄均值将样本分为年龄较小组与年龄较大组展开讨论。结果如表3所示,限于篇幅没有报告控制变量回归结果。对于分析师预测分歧,在年龄较小组,Gender与Fdisp之间的回归系数没有通过10%及其以下的显著性水平检验;而在年龄较大组,Gender与Fdisp之间存在显著的负相关关系。这意味着,年龄较大时,女性董秘对降低分析师预测分歧度具有更大的作用。对于分析师预测偏差,在年龄较小组,Gender与Ferror之间的回归系数为-0.0009,并通过了10%的显著性水平检验;在年龄较大组,Gender与Ferror之间的回归系数为-0.0012,并通过了10%的显著性水平检验;经过邹检验发现Gender的回归系数在两组之间没有显著差异。这表明,年龄较大时,女性董秘对降低分析师预测偏差并没有产生更大的作用。

表3 董秘性别、年龄与分析师预测

五、研究结论

本文以2011—2020年我国沪深A股上市公司为研究样本,实证考察了董秘背景特征对分析师预测的影响。研究发现,女性董秘显著降低了分析师预测分歧度与预测偏差。女性董秘的沟通优势和性别特质对降低分析师预测分歧度具有积极作用,更高的胜任能力使女性董秘能获取更多信息,以丰富信息披露内容,促进与分析师的沟通。相对于男性,女性表现出更大程度的风险厌恶,这种风险态度进一步强化了女性董秘及时、合法、真实、完整地披露信息的动机。女性董秘的特质将使得分析师获得更多信息支撑,降低了不同分析师之间的信息不对称,促进了一致性预测。此外,女性担任董秘时,分析师对其所在公司进行预测的偏差较小。一方面,女性董秘的沟通优势能将企业经营状况以及未来前景通过信息披露更加真实客观的提供给分析师,帮助分析师准确把握企业过去和现在的经营真实,以及未来的发展能力和盈利能力,从而提高分析师预测精度。另一方面,女性董秘在勤勉、胜任能力、风险厌恶等方面的特质,促进了信息披露的及时性、充分性以及相关性,丰富了分析师预测依据的信息量,有助于提高预测精度。同时,持有公司股份的女性董秘和年龄较大的女性董秘在降低分析师预测分歧度上具有更大的作用,但对于降低分析师预测偏差没有显著影响。

根据上述研究结论,提出如下政策建议:第一、董秘的性别特征显著影响着分析师预测行为,尤其是女性董秘具有改善分析师预测质量的积极作用,因而需要积极推动上市公司董秘性别多元化,充分发挥女性在信息沟通上的优势。第二、在董秘的激励机制中引入股权激励,降低董秘与股东之间的委托代理冲突,从而激发其在信息披露和投资者关系管理上的积极性。