法定存款准备金率变动对股市影响的实证探究

2022-08-10 07:03钟劲

国际商务财会 2022年14期

钟 劲

(贵州财经大学大数据应用与经济学院)

一、引言

法定存款准备金率是我国中央银行执行常规货币政策的“三大法宝”之一,其对我国宏观经济和股市都有影响。央行公布的资料显示,我国的法定存款准备金率一直处于下降的状态,近年,根据中国人民银行官网公布的数据,法定存款准备金率的平均数已经由两位数下降到个位数,只有8.1%。从2008年由美国开始的金融危暴发及其波及全球以后,面对经济下行压力,我国提高资金流动性的主要渠道还是以调整法定存款准备金率为主,通过降准来释放流动性,达到稳定和发展经济的目的。与此同时,我国资本市场逐步实现市场化,尤其是推行全面注册制改革以来,资本市场活力进一步提升,从经济理论的角度来看,央行调整法定存款准备金率会对一个经济体的资本市场(主要是指股票市场)有所影响,那么,央行调整法定存款准备金率对于股票市场的影响如何以及是否具有相关性?基于此背景下,带着这些问题,本文对法定存款准备金率与股票市场之间的关系进行实证分析。

二、文献综述

关于法定存款准备金率与股票市场之间的关系,早在2009年,以上证综指为对象,左俊义与王玮两人发表文章,从信息效应的角度出发,提出法定存款准备金调整公布的消息具有政策宣告效应,从而导致股票指数有所波动。而在资本市场方面,申航(2017)通过研究发现,在资本市场内外部环境比较稳定时,货币政策调整会影响股票市场,其中影响较大的是货币供应量,其次是利率。朱小能与周磊(2018)从媒体数据的视角出发,实证研究了股市和货币政策的关系,认为未预期的货币政策与股市有明显的负相关关系,降准会引起上证综指和深证成指上升。曾华和肖雪等学者(2019)研究发现,存款准备金率的调整与股市的价格波动存在一定的负相关关系。

本文在梳理各位学者的研究成果的过程中发现,很少有最新的文献对最新的法定存款准备金的变动进行研究,因此,选取2015年以来法定存款准备金率的变化情况和沪深300指数,通过近八年的实证研究与分析,检验法定存款准备金率与股票市场之间的因果关系,为央行和资本市场合理制定行之有效的货币政策和推进我国的股票市场高质量发展,提供一定的参考和启发。

三、理论分析

(一)有效市场假说

1970年,尤金·法玛(Eugene·Fama)提出了有效市场假说(EMH),丰富了金融经济理论,为我们提供了一个很好的思考框架。其主要含义是指证券的市场价格可以反映可得信息并可以反映到市场状况里。根据我国的资本市场特点,本文以弱势有效市场来定义我国的股市,根据弱式有效市场的特点,央行调整法定存款准备金率,其释放资金容量的利好消息会立即通过股市表现出来,所以从理论上,降低法定存款准备金率会引起股市一定的上涨。

(二)货币理论

根据传统的货币供给基本方程式,存款准备金率的变化会让货币乘数m发生变化。首先,货币乘数会使货币供应量发生变化。其次,随着银行体系拥有的超额存款准备金不断增多,则可以放贷出去的资金就变多,使得社会公众层面的流动性增强,由于这部分资金流入了资本市场,公众或者投资者对股市的需求增加,根据供需理论,由此导致股市上升与繁荣,推动股票价格上升。

(三)股利折现模型

根据戈登增长模型,考虑股利D保持不变,增长率为g,当降低法定存款准备金率的时候,银行流动性增强,使折现率的数值减小,导致模型中的分母变小,从而导致股价上升,所以,从简化的股利折现模型中也可以推出:如果央行降低法定存款准备金率,从理论上分析,股价应该会有所上升。

四、实证分析

(一)选取数据样本

本文选取了中国A股市场上具有代表性的沪深300指数,并将其当日收盘价作为研究样本,分析2015—2022年的15次调整存款准备金率事件(其中2019年1月4日这一次分两次执行)。选择2015—2022年的沪深300指数为股市的代理变量,之所以选择沪深300指数(以下简称HS300),是因为其反映的是我国A股市场中300家大型企业的股票交易活跃度,能够较好地体现我国两大股票市场沪深市场中具有很好的代表性和流动性的上市公司,具有很重要的参考意义。除此之外,还收集了自2015年以来央行历次调整的法定存款准备金率,由于我国是以银行为主的融资体系,尤其是以大型银行为主导,因此选择大型银行的法定存款准备金率为对象。为了了解法定存款准备金率变动对股市的影响,按照存款准备金率的公布日情况将HS300的指数价格分为15个区间,每个区间表示法定存款准备金率变化当天及10个交易日的股票价格指数的收盘价,再对每个区间的11天的指数价格求出加权平均值。将沪深300指数表示为HS300,存款准备金率表示为RATE(下同),具体的数据变动如表1所示。

表1 2015—2022年中央银行历次调整存款准备金率 (大型银行)及沪深300指数变化表

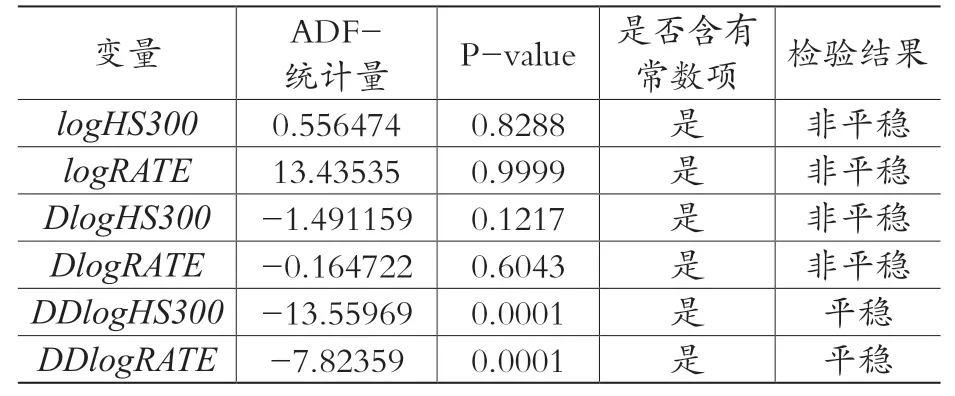

(二)ADF检验

首先,对所有的子区间的平均值及法定存款准备金率进行对数处理,并通过Eviews10处理软件得到一阶差分后的结果。在一阶差分后,发现HS300和RATE都存在一定的截距,在进行ADF检验时需加入常数项。同时从两个一阶差分的时间序列图中看出,HS300和RATE都是不平稳的,还需要进一步处理以保证数据的稳定性。

因此,将这两个变量用软件Eviews10继续进行二阶差分处理,而进行二阶差分后,两个变量趋于平稳,可以进行下一步操作。两个变量HS300和RATE的单位根检验的结果如表2所示。

表2 单位根检验结果

(三)Granger因果检验

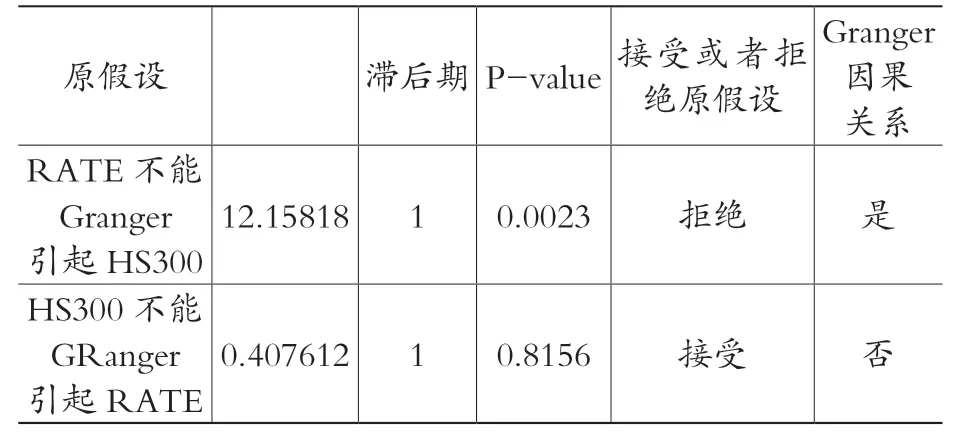

利用VAR模型估计HS300和RATE变量,对RATE与HS300两个要素进行Granger分析,相关结果如表3所示,在滞后期为1时,拒绝原假设,所以RATE是Granger引起HS300的原因。然后,对于HS300不能Granger引起RATE的原假设,则接受,说明股市波动与法定存款准备金率的变动不构成因果关系。

表3 变量RATE、HS300基于VAR(1)的Granger因果检验结果

(四)脉冲响应分析

从沪深300指数和法定存款准备金率分别对对方和自身变动的脉冲响应分析得出:当在本期给存款准备金率一个正冲击后,沪深300指数在前5期波动较大,在第9期之后逐渐消失,表明存款准备金率下降,在短期内会造成股市的上升,之后随着时间的推移,对股市的影响逐渐消失。

(五)方差分解

经过方差分解,HS300对其自身的贡献度达到90%以上,存款准备金率对沪深300指数的贡献度在15%左右。由此可见,存款准备金率的变动会使股市产生一定的波动,具体的波动需要根据法定存款准备金率调整的幅度和市场反应来确定。

五、结论与建议

(一)结论

从上述分析中看出,法定存款准备金率调整对于股票市场有一定的影响,但是其影响是有限的,该效应过一段时间后产生的作用会逐步衰减。综上得出以下结论:在较短时期内(如一个月内),央行降准与股市有一定负相关关系,即下调存款准备金率会导致股市价格上升。因此,除了其他原因,比如新冠疫情的突发影响,导致股票市场的预期降低,在短期内,法定存款准备金率下降会导致股票市场倾向于繁荣,股市价格指数上升。产生这个现象的主要原因是法定存款准备金率的变动,一方面,央行的这个变动具有政策公告效应,货币当局发布的政策利好或者不利的消息会使市场在短期内的反应有所波动,从而反映在股市的价格水平上。另一方面,法定存款准备金率是人民银行调控市场流动性的重要工具之一,从货币的供给来看,法定存款准备金率调整会影响货币乘数,在基础货币保持不变的情况下,会导致货币的供应量发生变化,从供需的角度来看,则会影响价格水平,因此反映在股票市场中。

(二)建议

本文从货币政策工具“家族”中央行最常用的工具——法定存款准备金率的视角出发,实证检验2015—2022年近八年共计15次法定存款准备金率变动对我国股票市场的影响。根据央行公布的法定存款准备金率调整情况,在三大货币政策工具中,除了公开市场操作和再贴现政策两个工具外,法定存款准备金率的调整是央行最常用的一种手段,一方面是因为央行具有主导权,能够直接影响市场的流动性,从而满足其货币政策目标实现的要求。另一方面,相对于其他的货币政策工具,法定存款准备金率的时滞相对于其他工具要更短一些,作用明显,能够快速到达社会公众层面,并通过货币政策传导机制和政策公告效应来实现央行既定的货币政策目标。但是,也会带来一些负面影响,例如,由于该项工具过于猛烈,市场反应过度以及过度依赖“降准”来实施其货币政策。

综合以上分析,笔者提出一些建议以供参考,希望对政策制定者和执行者有一定的启示。

第一,随着我国逐步完善市场体系,尤其是完善我国资本市场的制度和措施、手段,应该使用多层次、多样性的货币政策工具,降低对法定存款准备金率的依赖程度,在传统的数量型货币政策工具调控外(如调控货币供应量),也可以适当采用一些价格型货币政策调控手段,如利率调整等,从而丰富货币政策调控手段。

第二,根据全国统一大市场建设的指示,要加强我国资本市场的有效建设。我国资本市场目前还处在完善阶段,为了保证货币政策有效作用于股市,进而疏通市场主体的融资渠道,要保障货币政策传导渠道的有效传递和畅通无阻,从而避免货币政策传导的不顺畅带来的一系列问题,真正实现货币政策工具的可持续性运用。

责编:险峰