基于银企关联网络的企业债券违约风险传染探析

2022-08-09 02:06陈庭强博士生导师施添文

财会月刊 2022年16期

陈庭强(博士生导师),施添文,王 磊,戴 斌

一、引言

自我国债券市场迎来第一只企业债券“07长电债”以来,越来越多的社会资金进入债券市场,截至2020 年12 月,我国债券市场存量规模达113.87万亿元。面对如此大规模的债券市场,一旦发生企业债券违约事件,将影响债券市场的健康发展。尤其在银企关联网络中,企业债券违约风险将表现出以流动性传递为主导、信息传递为辅的传染特征。当企业债券违约风险过大时,直接关联的银行或企业无法完全吸收企业债券违约带来的损失,将导致风险进一步向外部扩散,进而引发银行间系统、企业间系统以及银企间系统同步震荡,严重时可能诱发系统性风险。因此,在银企关联网络中深入探究企业债券违约风险传染机理,有助于各债券市场参与主体加深对企业债务违约风险的理解,并为银行与企业主体制定防控企业债券违约风险的措施和策略提供理论依据和实践参考。

目前,基于复杂网络研究银企间金融风险的文献相对较多,主要通过在同类型主体和不同类型主体间构建信用关联网络来描述风险传染机制,具体包含企业间担保网络、银行间拆借网络和银企间信贷网络三类。在基于企业间担保网络的金融风险传染方面,学者们主要探讨担保网络中企业间关联性强弱以及担保网络结构差异性对金融风险传染的影响[1-3],并指出地域集聚性和熟人抱团导致担保链具有明显的小世界特征,显著地加剧了金融风险传染[4]。在基于银行间拆借网络的金融风险传染方面,学者们主要通过构造不同结构的银行拆借网络,以测试金融风险传染路径与传染程度[5-7],发现银行间呈现出高度相关性,且中心度越高的银行具有越强的潜在风险传染力[8]。在基于银企间信贷网络的金融风险传染方面,学者们主要考虑银行与企业间多种业务关联下的信用风险传染,发现存在多业务关联的多层次网络具有更显著的风险传染效应[9-11]。

然而,当前学者们对于银企关联网络中企业债券违约风险传染的研究较少。仅Ellis[12]研究发现,企业债券违约不一定导致违约风险出现跨银行与企业部门传染。但Ellis[12]并未考虑企业间担保网络可能对风险跨部门传染所产生的影响。王永钦等[13]分析了企业间担保网络对银企间信贷市场的影响,并发现担保网络能够降低银企间信息不对称、提高信贷市场运行效率,而且担保链中中心度越高的企业与银行关联越大,所引发的风险传染能力越强。虽然王永钦等[13]考虑了担保网络与银企信贷网络之间的风险关联关系,但只涉及企业层面向银行层面的单向传染,而未涉及风险如何从银行层传染至企业层。

综上所述,企业债券违约风险通过银企关联网络传染具有显著的复杂性。然而,现有银企关联网络的构建主要通过在同类主体或不同类主体间构建单一信用关联而形成,并未综合考虑多种关联形式下的复合网络,使得银企关联网络无法充分体现银企间真实关联特征,造成当前基于该网络研究企业债券违约风险传染的客观性与准确性不高。鉴于此,本文构建了同时考虑企业间担保关联、银行间拆借关联以及银企信贷关联的复合型银企关联网络,以探讨银企关联网络结构特征对债券违约风险传染的影响,分析企业债券违约风险在银企关联网络下的传染渠道和机制,并针对性地提出防范企业债券违约风险传染的对策建议。

二、银企关联网络

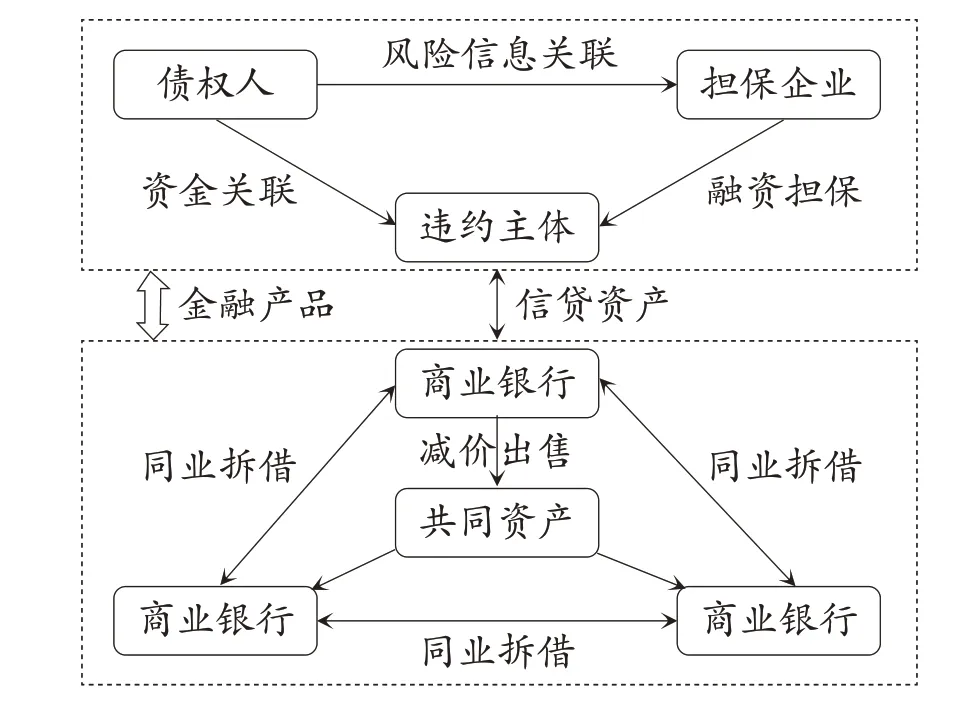

银企间关联网络中,不同关联形式充当着企业债券违约风险的传染渠道,不同渠道之间的交互作用也同步影响着企业债券违约风险传染的演化趋势。本文重点刻画这三类关联形式下的银企关联网络结构特征及其对企业债券违约风险传染的影响,如图1所示。

图1 银企关联网络结构

(一)企业间担保网络结构

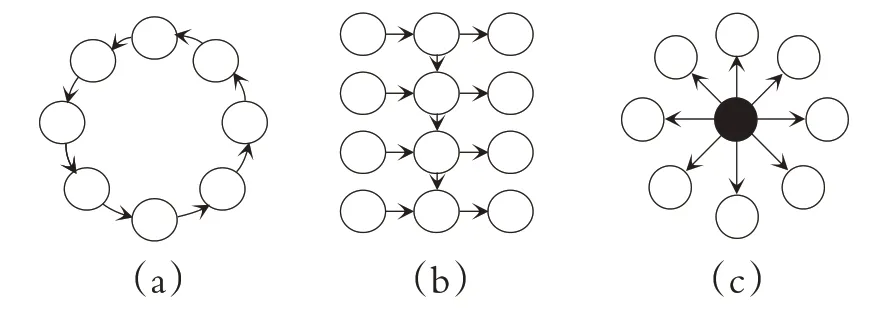

在企业间担保网络中,企业为节点,企业间担保关系为边。罗刚等[14]研究发现,企业间担保关联网络拓扑结构呈现多样性,如环形结构、星形汇聚状结构和链式结构等。首先,在我国广泛存在的熟人纽带关系影响下,企业间担保网络的环形结构最为常见,如图2(a)所示。此类担保网络结构中的企业通过产业或业务进行关联的较少,而是通过企业家之间的纽带关系建立关联。其次,企业间担保网络的链式拓扑结构,如图2(b)所示。该担保网络结构特征由企业所处的纵向和横向产业链中的业务关联所决定。以上两种担保网络拓扑结构均具有较大的风险:熟人关系下的环形结构担保网络存在担保质量问题和恶意增信问题;而链式结构担保网络中由于企业间存在较强的业务联系以及应收应付账款联系,使得风险易通过担保关系快速溢出至其他上下游企业和横向关联企业中。最后,债权人通过信息关联感知担保网络中所存在的隐性风险,并调整自身的投资决策以应对可能的风险,进而发债企业通过与投资者之间的资金关联感知到投资者情绪变动,将寻求强有力的担保方增加自身信用等级以吸收资金流入,并形成如图2(c)所示的星形汇聚状结构。这种担保网络结构中以实力强劲的中心节点企业作为担保方,向周围小企业提供有力担保,具有相对良好的结构稳定性。

图2 三种担保网络拓扑结构

上述三种担保网络拓扑结构均具有小世界特征,具体表现为:网络中较短的平均路径长度和较高的平均聚类系数,即多数节点之间并没有直接关联,但总能通过几个中间节点关联到网络中任意其他节点[15,16]。在银企间担保网络中表现为:两个毫无关联的企业可以通过同一个担保企业提供的担保服务产生间接关联。这种现象也被称为“六度分隔假说”。正是由于银企网络的小世界特征,增强了企业债券违约风险在担保网络中的传染性。一方面,风险可以从初始企业节点经过较少的连边到达核心节点,并通过核心节点将风险迅速扩散至网络中其余节点,使得网络中所有节点均可能遭受风险冲击。另一方面,当风险规模过大时,可能致使网络各节点无法有效吸收风险损失,风险将在网络中不断循环且愈演愈烈,严重时将引发系统性风险。

(二)银行间拆借网络结构

银行利用资金融通过程中存在的时间差、空间差、行迹差来调剂资金,使资金从流动性充足银行调节到流动性匮乏银行,形成同业拆借关系。但这个过程并非呈现静态不变性,银行会根据随机拆借机制、拆借偏好程度以及拆借利率变动等因素,形成银行间动态拆借关联。

现有研究发现,银行间拆借网络具有“核心—外围”结构的特征[5,17,18]。具体表现为:处于中心位置的大型银行作为整个网络的Hubs 节点,为网络中其余银行节点提供资金拆入。这在一定程度上保证了外围小型银行的资金融通,并发挥抵御风险的作用。而且,由于大型银行对市场信息的掌握程度优于中小型银行,中小型银行在购入外部资产时会在一定程度上参考大型银行资产结构,购入相同或类似资产,形成中小银行与大型银行间的共同资产间接关联。另外,在具有核心—外围结构的银行间拆借网络中,不同类型的节点在债券违约的冲击下,会呈现一系列截然不同的结果。一方面,当位于网络核心位置的大型银行节点遭受债券违约冲击时,违约风险通过资产负债表关联和共同资产关联等渠道传播至外围银行节点。这些外围银行在遭受来自核心银行的风险冲击时,往往不具备良好的抗风险能力,此时风险呈扩散趋势。另一方面,当位于网络外围的小型银行节点遭受债券违约冲击时,由于其相对较小的违约金额,风险仅在一定范围内传播,并且得益于核心节点给予的流动性救助,违约将被周围关联节点快速吸收。此时债券违约风险呈收缩趋势。

(三)银企间信贷网络结构

信贷关联是指银行向资金需求企业发放信用贷款所形成的关系。其中,通过借贷产生的信贷关联,根据不同贷款期限可以将信贷分为长期贷款和短期贷款两类。在政策风险、利率风险和信用风险等因素的加持下,银行倾向于向信息透明度高且信用等级良好的大型企业发放长期贷款,向信息透明度低且信用等级低的中小型企业发放短期贷款。这种同类型信贷业务下的不同种类信贷方式,使节点之间形成了不同的连接形式。

现有研究表明,银企间信贷网络具有显著的多元异构性[10,19-21]。在银企间信贷网络中,数量众多的银行和企业具有各不相同的节点位置和特征,同时节点与节点之间由于关联形式的多样化导致异质性连接关系。存在多元异构性特征的银企间信贷网络,对企业债券违约风险传染产生重要影响。一方面,由于网络中存在多种类型元素以及多种关联形式,在债券违约规模较小时,多元异构性的网络具有更好的风险分散能力。另一方面,由于其错综复杂的连边和数量较多的节点,为企业债券的大规模违约提供了多种传播渠道和路径,使得风险在其中的传染效应显著大于任意两个单一连边下的银企关联网络,多元异构性的网络又发挥放大风险的作用。

三、基于银企关联网络下的企业债券违约风险传染渠道及传染机制

企业债券违约,是指发债企业的债务集中到期所引发流动性风险快速聚集而导致企业资不抵债出现违约的情况。若企业不能按时获得流动性补助偿还违约债券所涉资金,债券违约风险将通过流动性渠道和信息传递渠道传递至与违约主体密切关联的担保企业和债权人[1,13,22,23]。通过流动性渠道,企业债券违约风险借助资金和金融产品等媒介传递至银企关联网络中与违约企业关联的节点,通过信息传递渠道主要借助信息外部性向外界扩散风险信息进而诱导投资者进行非理性投资,引发债券市场价格波动和债务违约风险快速扩散。

(一)企业债券违约传染渠道

1. 流动性渠道下企业债券违约风险传染。银企间通过资金流动性关联建立起紧密的银企关联网络,企业债券违约风险以资金作为载体扩散至整个网络[24,25]。在违约主体发生债券违约时,企业债券违约风险借助关联性通过担保关系、拆借关系和信贷关系等传导至与违约主体关联的企业和银行,见图3。

图3 流动性渠道下企业债券违约风险传染

企业债券违约风险在违约主体破产后,随之传导至为违约主体提供担保的企业中,直到违约风险被担保企业完全吸收或担保企业破产。在担保企业破产的情况下,企业债券违约风险按照前一步骤继续传导至担保链上的其他企业,直到风险被担保链吸收或整条担保链出现违约破产。同时,担保企业为违约企业偿还资金导致自身资金流动性下降,对自身经营能力和偿债能力产生不利影响,进而影响自身的信用评级状况。

此外,企业债券违约风险通过流动性渠道传染至与违约主体关联的银行。企业债券违约致使企业方资产损失和信用评级波动,并通过信贷关联和金融产品关联使银行所持企业资产价格下跌,同时增加信贷违约可能性。债权银行为了保持自身的稳定性和安全性,选择加大资金拆入力度、减小资金拆出力度以及减价抛售所持资产,以最大限度储备流动性,提升银行抵御风险的能力。受此影响,企业债券违约风险通过银行间网络按照拆借金额成比例地向资金拆出银行传导风险,并且银行的减价抛售行为造成持有共同资产的其他银行资产价格出现波动,其他银行也会恐慌性地采取资产抛售行为,进一步加剧风险传染。在此基础上,企业债券违约风险促使银企间形成流动性反馈机制,具体表现为:企业债券违约事件发生后,在银行间挤兑和银行逐利行为的诱导下,银行释放流动性的意愿减小,同时降低对违约主体同类型行业的信贷供给,进而在资金链供给短缺的情况下加入风险又重新回到企业层面,形成风险传染的恶性循环。

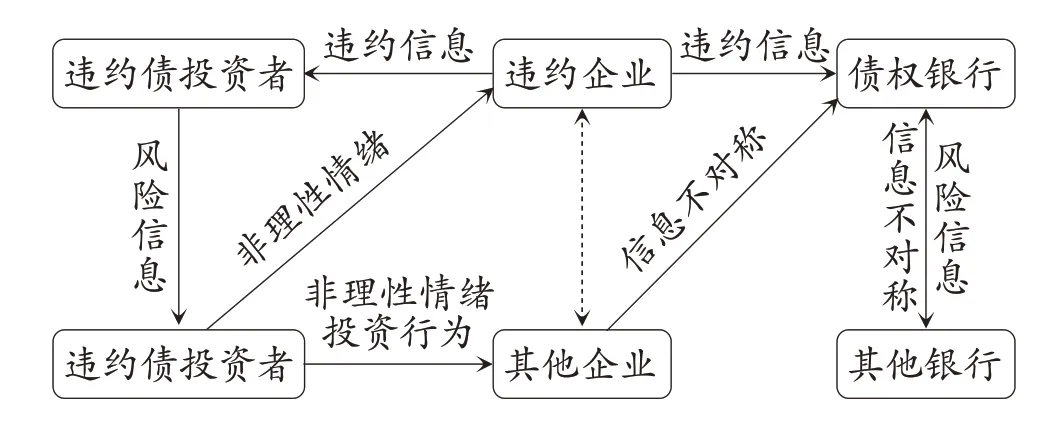

2. 信息传递渠道下企业债券违约风险传染。企业债券违约作为影响广泛的负面金融事件一直受到各金融参与主体关注,因而可凭借负面信息传播途径和信息不对称性实现风险在银企间传染,如图4所示。

图4 信息传递渠道下企业债券违约风险传染

(1)基于负面信息传播角度[26-28]。当企业债券违约发生时,风险首先聚集于直接持有违约企业所发行债券的社会投资者和金融机构投资者群体中。一方面,社会投资者通过与其他投资者的信息交流,向债券市场传递债券违约信息。进一步,作为负面新闻的债券违约事件在一定程度上干扰投资者的正常行为,并且投资者所固有的非理性行为在羊群效应叠加下逐步放大,最终导致债券市场价格波动显著偏离债券真实价值,并对同行业债券市场的正常运行产生不利冲击。另一方面,债权银行作为掌握一手信息的金融机构类投资者,在受到违约风险冲击后所做出的反应,将对其他持有相似资产类型的银行决策起到一定干扰作用,其他相似银行为了抵御未来可预期的同类型企业债券违约所带来的风险传染,将减持本未发生违约的优质金融产品,造成银行资产损失。

(2)基于信息不对称角度[29,30]。首先,债权银行在收到关联企业债券违约信息后,为了避免和其他企业之间由于信息不对称而产生信用风险,将在担保链范围内对其他企业进行无差别的融资约束,使得企业陷入融资困境。其次,银企间信息不对称程度显著影响企业融资时的担保需求程度,存在信息不对称问题的企业往往难以获得有效担保,进而加剧企业融资困境,也加速了企业债券违约现象的发生。最后,银行之间信息不对称的存在,促使处于外围节点的小型银行对处于中心节点且拥有较高市场信息掌握度的大型银行的投资行为进行模仿,这种不结合自身实际而盲目跟从的行为将严重干扰银行的正常经营活动,最终致使银行间的风险迅速传递。

(二)银企关联网络下企业债券违约传染机制

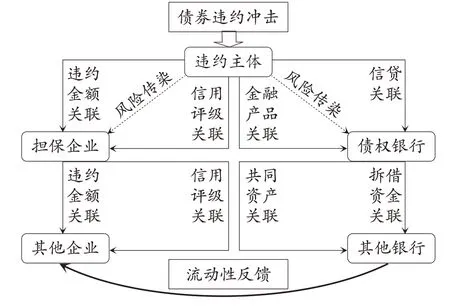

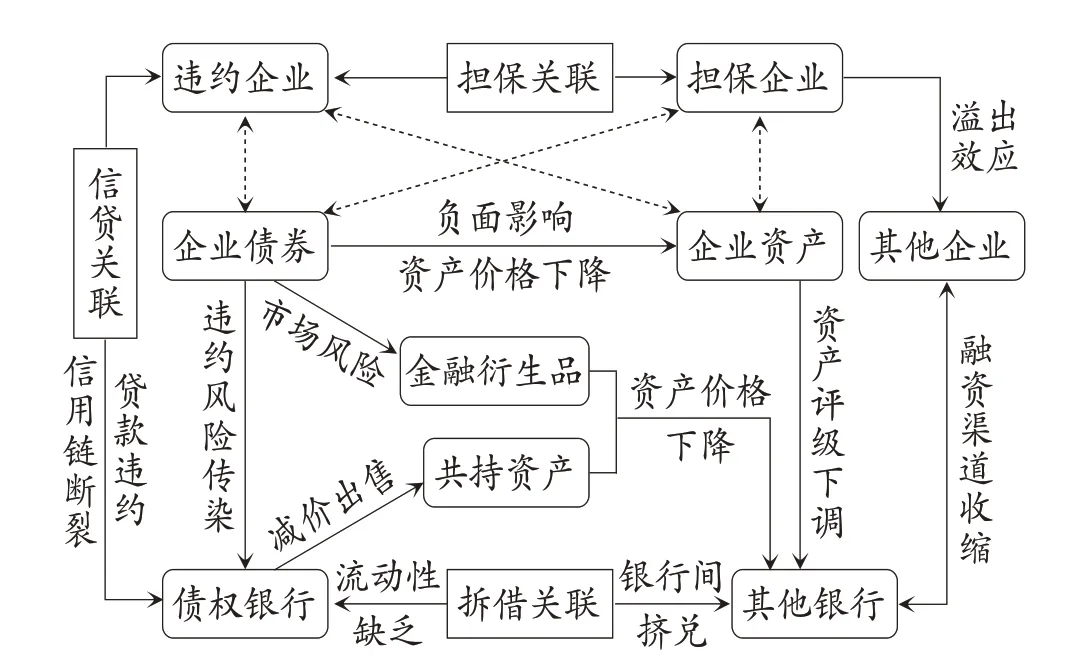

1. 流动性渠道下企业债券违约风险传染机制。企业债券违约事件发生后,风险率先通过流动性渠道传染至与违约主体直接关联的担保企业和债权银行[31-33],之后企业债券违约风险将直接关联节点作为媒介,对与违约主体无直接关联的银行与企业节点产生溢出效应。流动性渠道下企业债券违约风险传染机制如图5所示。

图5 流动性关联下企业债券违约风险传染机制

(1)企业债券违约风险对与违约主体直接关联的担保企业进行传染。企业层面中债券违约通过担保链条影响交易对手,某一方交易对手的债券违约,将给存在担保关联的其他交易对手带来直接资金损失。此时,担保企业资金流动性下降,并对其正常经营活动造成影响,可能导致企业相关资产和金融产品的价格以及信用评级下降,诱发相关资产和金融产品的价格波动,进而使得持有这些资产和产品的企业资产负债表情况恶化。

(2)企业债券违约风险对与违约主体直接关联的债权银行进行传染。首先,企业债券违约风险将致使直接持有企业债券的债权银行出现资金损失,同时使得“短存长贷”下资金错配的高杠杆性银行更具脆弱性。其次,企业债券违约可能诱发企业股票和金融衍生品价格发生波动,进而直接造成银行资产出现损失。具体表现为:一方面,企业通过向银行质押股权的行为获取所需资金,银行在企业发生债券违约破产时出现直接资产损失。另一方面,作为降低交易对手总体风险和具有风险转移作用的金融衍生品,在遭受债券违约风险冲击后,将丧失风险缓释和转移作用,引发资产交易对手与标的资产债权人或债务人之间的信用断裂,对银行造成实质性损害[33]。

(3)企业债券违约风险对与违约主体无直接关联的其他企业进行传染。首先,债券违约风险在担保企业中累积到一定程度且超过与违约主体直接关联的担保企业承受范围时,剩余的未偿还债务将再次分配给其他担保企业,直到债务偿还结束或者所有担保企业破产。其次,违约事件造成的损失将导致与违约企业行为模式和业务种类存在相似性的相关企业整体信用评级下降,导致整个行业陷入融资困境和流动性枯竭。而且,评级下调还将影响社会资本对企业的信心,进而提升企业的流动性风险。

(4)企业债券违约风险对与违约主体无直接关联的其他银行进行传染。在企业债券违约所涉金额较小的情况下,债权银行完全可以通过自身净资产将风险吸收,不造成风险外溢。当债权银行预计企业债券违约损失大于自身净资产时,债权银行为保证自身安全将回收银行间资产并增加资金拆入,此时资金拆出银行与涉事企业形成间接关联,且承担着与拆出金额同比例的违约风险。当违约金额进一步增加,债权银行不能通过资金拆借来筹得所需流动性时,为避免流动性风险扩大,其将对相关资产进行减价抛售以快速获取所需资金。由于银行职能、业务类型和社会角色具有相似性,银行间往往同时持有大量相似的共同资产,而银行的减价抛售行为对其他持有相同资产的银行造成损失,使得不同银行间资产内生相关性增加,进而出现螺旋式抛售和资产贬值现象,导致银行业整体的资产水平下降。因此,向债权银行拆入资金和持有被减价抛售的资产这两种行为均间接将企业债券违约风险传导至自身。当风险实质发生时,即债券违约所涉金额超过某一阈值而导致债权银行破产,同业拆借损失将按照拆借资金大小成比例传导至其他关联银行,且银行破产将进一步压低共同资产价格,导致相关银行资产缩水。最终,为了保证自身流动性安全,其他银行将竞相囤积流动性,对流动性短缺银行形成挤兑,干扰银行间同业拆借业务的正常运行,加剧银行业脆弱性。

除上述四类流动性关联下企业债券违约风险传染机制以外,银行还会同步对企业产生风险反馈作用,具体传染机制为:在银行受到直接信贷资金损失、相关金融衍生品价格下降、资产价格以及信用评级下降等因素的综合影响下,资产负债质量恶化、流动性下降。银行为了及时规避风险冲击,将加强对企业融资供给的约束,严格企业贷款条件,并收缩融资渠道。受此影响,企业流动性以及企业正常生产经营活动进一步受到限制,同时加剧企业展期风险和流动性风险,进而将风险再次传导至其他相关企业和银行,引发银企间风险传染的溢出效应以及新一轮的债券违约风险传染。

2. 信息传递渠道下企业债券违约风险传染机制。信息传递是企业债券违约风险传染的另一种主要渠道(见图6)。

图6 违约关联下的企业债券违约风险传染机制

企业债券违约风险通过风险信息传递,实现违约企业与其他银行和企业间串联,并且银企间普遍存在的信息不对称现象也将进一步加剧风险的产生与传染[34-36]。风险信息传递在将债券违约事件以信息形式向外界扩散的同时,也影响了相关主体的行为决策,并从企业发债成本过高和债券市场价格波动这两方面造成风险扩散和溢出现象。信息传递渠道下企业债券违约风险传染机制具体表现为以下几个方面:

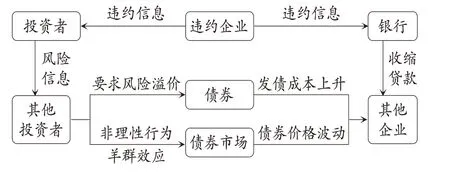

(1)风险信息传递会提高企业发债成本。企业债券违约率先向外部传达强烈的信用风险信号。这些信号通过社交网络、媒体报道和关联网络等媒介或渠道在投资者群体中不断发酵,并且在违约事件发生次数、事件距发债时间长短和地理距离远近等因素的综合叠加下,投资者之间的恐慌情绪加剧。为了应对可能发生的违约风险,投资者通过向发债企业要求更高的风险溢价来弥补自身所可能承担的风险损失。在此种情况下,企业发债成本上升。

(2)风险信息传递造成债券市场价格波动。违约债券的债权人通过信息渠道向债券市场传达债券违约信息,受舆论传播感染的投资者在恐慌情绪的影响下选择非理性操作,致使具有相似经营政策和投融资行为偏好的企业所发行的同类型债券价格下降。同时,以信息扩散和情绪传染为驱动力的羊群效应,使不具备信息甄别能力的投资者跟随市场动向买卖债券,导致债券市场风险急剧累积,进而加剧企业债券违约风险在银企网络中传染。

(3)信息不对称使得风险通过银行或担保企业向其他企业间接传输风险。一方面,银行在接收到企业债券违约的风险信息后,受信息不对称影响,银行不能有效识别出未来可能发生违约的企业,故银行选择对涉事企业所在担保链中的其他企业执行无差别性收贷行为,致使一些仍具备市场竞争能力的企业被债务拖垮[27]。另一方面,银企之间存在的信息不对称使银行无法准确甄别企业营收能力和信用状况,故企业为了获取银行贷款需要得到更多担保额度来增加自身信用等级。企业在获取外界担保的过程中,存在行为成本且需向担保方支付一定数额的担保费用,在无形中增加了企业的发债成本。因此,在融资困境和债券高成本的双重叠加下,企业极易陷入流动性短缺困境。

(4)信息传递和信息不对称的双重影响使得风险在银行业中传播。一方面,持有违约债券的债权银行为了尽可能减少损失,快速切割、减持和暂停与涉事企业相关的金融关联、金融产品和业务往来的行为通过消息传递至外界银行,影响了存在相似资产配置银行的行为决策,加剧了其他银行对现阶段市场波动的消极判断情绪,导致其他银行预防性地做出如抛售本未出现违约迹象的优质资产等保守型决策,造成银行间资产端缩水。另一方面,对市场信息的较高掌握度,导致外围节点小型银行对中心节点大型银行行为的模仿,这种模仿行为往往表现为资产配置趋同和信贷行为趋同[36]。但由于银行之间存在的资产体量差距,对资产配置的同等操作行为将会对小型银行产生相对较大的影响,且在大型银行的客户数量和种类远大于小型银行的情况下,一旦发生大规模债券违约,趋同性的信贷行为无异于遏制了小型银行重要的资产业务,使得风险更容易在外围节点的小型银行间传播。

四、结论及对策建议

(一)结论

本文首先构建了融合企业间担保关联、银行间拆借关联和银企间信贷关联的银企关联网络,并分析了该网络的结构特征对企业债券违约风险传染的影响。在此基础上,分别从流动性风险传染渠道和信息传递渠道,深入分析了企业债券违约风险传染机制。研究发现,银企关联网络中存在异质性关联形式,如企业间担保关联、银行间拆借关联和银企间信贷关联;银企关联网络具有多元异构特征、核心—外围特征以及小世界特征,而且每种网络结构特征对企业债券违约风险传染的影响存在显著差异;流动性渠道和信息传递渠道是企业债券违约风险的主要传染渠道,而且企业债券违约风险主要以资金流动和信息传播为媒介,优先传导至与违约主体间存在直接关联的银行和企业,并通过债券市场价格波动和银企资产价格下降等形式,借助风险溢出效应将风险传递至与违约主体非直接关联的银行和企业。

(二)对策建议

基于上述研究结论,立足于我国当前债券市场形势,针对性地提出防范企业债券违约的政策建议:

1. 针对企业间担保关联导致的企业债券违约风险传染方面。放贷银行在贷前对担保企业和被担保企业的健康水平、还款能力和经营情况重点监控,并且挖掘与担保和被担保企业之间存在间接关联且可能感染风险的其他企业;银行间构建信息共享平台,运用大数据分析技术对市场中存在的担保关系进行可视化处理,重点监管具有高关联度的企业,确保整体风险可控。

2. 针对银企间信贷关联导致的企业债券违约风险传染方面。多元化银行的客户群体,降低对于某一行业的集中贷款,以防止行业暴雷导致银行出现大范围坏账呆账而破产;银行严格落实银监局所规定的资本充足率要求,抑制风险资产过度膨胀的同时保证在发生风险时银行具有偿还债务以及抵御风险的能力,有效防止风险向外部溢出。

3. 针对银行间拆借关联导致的企业债券违约风险传染方面。监管机构在发生企业债券违约事件时及时向银行业披露,信息降低各银行之间的信息不对称,减少银行间的模仿性行为;政府部门对于银行出于风险防范目的而产生的流动性囤积行为进行有效疏通,如通过针对性的货币政策拓宽银行业风险偏好程度以刺激银行对外界的投融资行为,同时加大特殊时期对银行的政府性支持和对呆账坏账的容忍度,减少银行业对于风险的过度考虑。

【 主要参考文献】

[1]刘海明,王哲伟,曹廷求.担保网络传染效应的实证研究[J].管理世界,2016(4):81 ~96+188.

[2]Leng A.,Xing G.,Fan W.. Credit risk transfer in SME loan guarantee networks[J].Journal of Systems Science and Complexity,2017(5):1084 ~1096.

[3]吕静,王营,郭沛.担保网络风险传染机制:路径分析与实证检验[J].管理评论,2022(3):66 ~78.

[4]吉艳冰,王伟,赵亚伟.基于复杂网络理论的担保网络研究[J].复杂系统与复杂性科学,2014(2):17 ~23.

[5]黄玮强,范铭杰,庄新田.基于借贷关联网络的我国银行间市场风险传染[J].系统管理学报,2019(5):899 ~906.

[6]范宏,陈乃熙.基于溢出效应的多级风险传染机理及实证研究[J/OL].中国管理科学:1-16[2021-12-25].DOI:10.16381/j.cnki.issn1003-207x.2020.1572.

[7]Craig B.,Ma Y.. Intermediation in the interbank lending market[J].Journal of Financial Economics,2022(2):179 ~207.

[8]隋聪,王宪峰,王宗尧.银行间债务网络流动性差异对风险传染的影响[J].管理科学学报,2020(3):65 ~72.

[9]Rajkamal Iyer,José- Luis Peydró,Samuel da- Rocha-Lopes,Antoinette Schoar. Interbank liquidity crunch and the firm credit crunch:Evidence from the 2007-2009 crisis[J].The Review of Financial Studies,2017(1):347 ~372.

[10]马钱挺,杨文珂,何建敏.基于多层网络的银企系统性风险研究[J].中国管理科学,2021(12):1 ~14.

[11]Wang H.,Li S.. Risk contagion in multilayer network of financial markets[J].Physica A:Statistical Mechanics and Its Applications,2020(541):123325.

[12]Ellis C.. Are corporate bond defaults contagious across sectors?[J].International Journal of Financial Studies,2020(1):1.

[13]王永钦,米晋宏,袁志刚,周群力.担保网络如何影响信贷市场——来自中国的证据[J].金融研究,2014(10):116 ~132.

[14]罗刚,赵亚伟,王泳.基于复杂网络理论的担保网络风险传播模式[J].中国科学院大学学报,2015(6):836 ~842.

[15]隋新,何建敏.基于多主体内生信贷网络的银企间风险传染研究[J].系统科学与数学,2017(8):1807 ~1819.

[16]李锋,魏莹.小世界网络下病毒式信息传播的仿真分析[J].系统仿真学报,2019(9):1790 ~1801.

[17]隋聪,王宗尧.银行间网络的无标度特征[J].管理科学学报,2015(12):18 ~26.

[18]陈庭强,王磊,曾倩茹.基于银企信用网络的交易对手风险传染研究[J].金融发展研究,2019(2):32 ~38.

[19]Aldasoro I.,Alves I.. Multiplex interbank networks and systemic importance:An application to European data[J]. Journal of Financial Stability,2016(35):17 ~37.

[20]李守伟,王磊,刘晓星,张杰.跨银行与企业部门的系统性风险研究[J].系统工程理论与实践,2020(10):2492 ~2504.

[21]隋新,何建敏,李亮.银企多金融关联网络模型构建与仿真分析[J].系统科学与数学,2020(12):2370 ~2380.

[22]Johnson S.,J. Mcmillan C.. Woodruff,Property rights and finance[J].American Economic Review,2002(5):1335 ~1356.

[23]余海宗,何娜,黄冲.企业间关系的社会资本租借效应——来自信用担保网络与融资约束的经验证据[J].财经科学,2020(1):55 ~66.

[24]Kuehn L. A.,Schmid L.. Investment-based corporate bond pricing[J].The Journal of Finance,2014(6):2741 ~2776.

[25]贾妍妍,方意,荆中博.中国金融体系放大了实体经济风险吗[J].财贸经济,2020(10):111 ~128.

[26]邬松涛,何建敏,李守伟.基于多属性羊群行为的股票风险及其传染[J].北京理工大学学报(社会科学版),2017(1):64 ~72.

[27]钱茜,周宗放,徐凯.风险信息传播对关联信用风险传染影响的研究[J].系统工程,2018(8):18 ~26.

[28]张春强,鲍群,盛明泉.公司债券违约的信用风险传染效应研究——来自同行业公司发债定价的经验证据[J].经济管理,2019(1):174 ~190.

[29]张雪莹,刘茵伟.债券违约的地区传染效应研究——基于债券二级市场数据[J].财务研究,2021(3):22 ~31.

[30]沈红波,李佳娇,华凌昊.信息不对称、担保增信机制与私募债融资成本[J].证券市场导报,2019(10):51 ~59.

[31]Acemoglu D. A.,Ozdaglar A. Tahbaz-Salehi. Systemic risk and stability in financial networks[J].American Economic Review,2015(2):564 ~608.

[32]宁博,潘越,陈秋平,肖金利.信用风险传染与企业盈余管理:基于信用债违约的视角[J].会计研究,2020(3):66 ~77.

[33]陈庭强,杨青浩,孙昕妍.基于信用关联超网络的银企交易对手信用风险传染机制分析[J].财会月刊,2021(4):118 ~125.

[34]Bernet P. M.,T. E. Getzen. Can a violation of investor trust lead to financial contagion in the market for tax-exempt hospital bonds?[J].International Journal of Health Care Finance & Economics,2008(1):27 ~51.

[35]李占雷,李学森,陈立,李伶敏.供应链金融应收账款质押融资违约风险传染研究[J].会计之友,2021(11):68 ~76.

[36]徐浩,张美莎,李英东.银行信贷行为与产能过剩——基于羊群效应的视角[J].山西财经大学学报,2019(7):47 ~61.

猜你喜欢

今日农业(2021年15期)2021-11-26

初中生学习指导·中考版(2021年2期)2021-09-10

河北金融年鉴(2020年0期)2021-01-21

今日农业(2020年23期)2020-12-15

意林绘阅读(2019年12期)2019-12-30

华人时刊(2018年23期)2018-03-21

故事作文·低年级(2017年7期)2017-07-20

中国工程咨询(2017年11期)2017-01-31

齐鲁周刊(2016年41期)2016-12-01

电脑知识与技术(2016年20期)2016-08-19