下半年A股市场仍处战略窗口期投资者可围绕三大主线积极布局

2022-08-02 08:21:38吴开达

证券市场红周刊 2022年29期

吴开达

熬过至暗之时,国内GDP二季度探明经济底。当前中国经济处于恢复阶段,6月经济延续修复路径,主要反映疫后修复的逻辑,基建托底,制造业投资韧性足。下半年国内普林格周期处于复苏阶段,权益市场仍然处于战略期。但是仍有一些因素需要投资者密切关注,包括海外加息周期下衰退预期发酵的影响以及财政前置下后续是否有增量政策跟进。在行业配置方面,我们建议投资者把握疫后四重奏机会,围绕“二季度盈利韧性强”+“修复弹性大”+“成本压力边际改善”进行布局。

美国工资-通胀螺旋问题隐现。美国当前劳动力市场仍然维持紧平衡,非农业部门6月新增就业人数为37.2万远高于2018-2019年平均17.8万/月的水平,需求仍然旺盛。另外,6月劳动力参与率为62.20%,劳动力供给仍然紧张。并且,目前美国通胀数据显示通胀提升是全面的,问题仍然严峻:6月CPI同比增速为9.1%,续创新高,从分项来看,能源项高企,食品项仍然保持稳定且高于往年的增速,而剔除了食品和能源的核心CPI环比为0.7%,也出现提速,前值为0.6%,另外商品、机票等分项环比涨幅继续提升。

目前美联储现阶段目标转向控制通胀。今年以来美联储紧缩兑现,并且逐步提速。当地时间7月27日,美联储宣布加息75个基点,达到2.25%至2.5%的范围。美联储已经在过去两个月中两次加息75个基点,而这也是美联储年内第4次加息。前三次分别是3月加息25BP,5月加息50BP,6月加息75BP。美联储声明再次强调将坚定不移地致力于将通胀拉回到2%的水平。此外,美联储也已与6月开始缩减资产负债表,并计划从9月起加速缩减资产负债表规模。

在通胀高企、美国加息的影响下,7月21日欧洲央行自2011年以来首次加息,并且加息幅度达到25BP高于市场预期。近期国际货币基金组织对2022年全球经济增长持悲观态度,将增长预期下调至3.2%,比2022年4月发布的预期又下调了0.4个百分点;对2023年全球增长预期下调至2.9%,比2022年4月发布的预期下调0.7个百分点。展望下半年海外流动性仍然处于持续收紧的状态,并且伴随着全球衰退预期的逐步发酵,这是一个值得投资者警惕的风险因素。

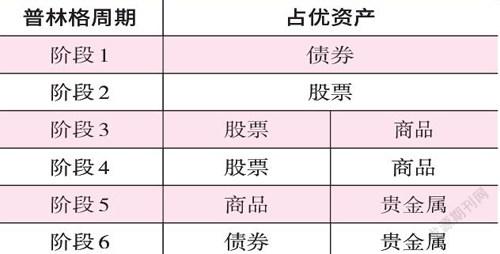

与美林时钟等仅使用宏观变量来划分经济周期的框架不同,普林格经济周期根据资产表现来定义经济所处阶段。美林时钟把经济周期分为了衰退、复苏、过热、滞胀四个阶段,每个阶段也分别对应着一种回报最优的大类资产。普林格周期则是根据大类资产表现,把经济周期扩展为了6个阶段,相当于在美林时钟的基础上,做了进一步拆分,并结合了货币信用周期分析,让资产配置有了更为细化和可操作性的方案。

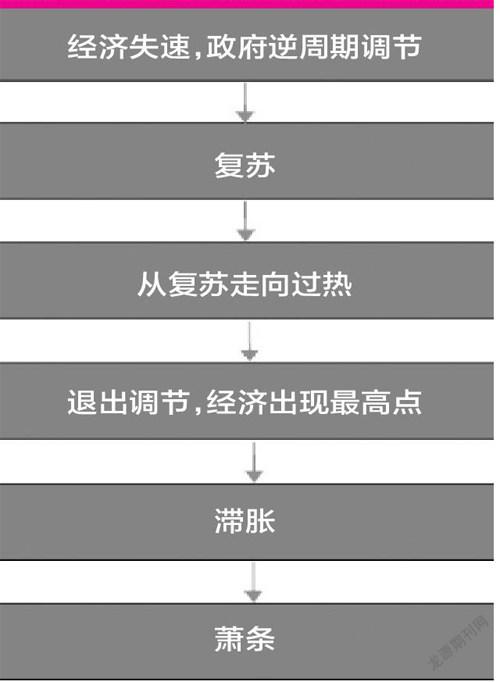

大多数情况下,普林格周期理论可以较为准确把握大类资产配置机会。当经济失速,政府开始逆周期调节时,贵金属、权益、商品收益率均为负收益,只有债券为正收益。复苏阶段,股票、贵金属、商品都有不错的表现,其中股票收益率较高。

下半年国内经济周期处于普林格周期阶段1逆周期调节进入阶段2复苏,占优资产从债券逐步转向权益。二季度GDP季调环比-2.6%,前值1.4%,是2011年以来的第二次单季度负增长(上次是2020Q1)。4月29日政治局会议提出要防住疫情、稳住经济、安全发展,力保全年经济目标,5月开始疫情有效防控,二季度大概率探明经济底。

经济目标转向稳就业、稳物价。总理在7月19日全球企业家对话会上指出:经济运行在合理区间,主要支撑是就业稳物价稳,宏观政策既精准有力又合理适度;在7月21日国常会上也提到,下大力气巩固经济恢复基础,优先保障稳就业、稳物价目标实现。

不过,房地产市场持续低迷,奥密克戎变种疫情的零散爆发,以及下半年可能到来的海外衰退,這些因素仍对国内经济有一定的影响。三季度是至关重要的经济企稳回升的关键窗口期,下半年仍然需要政策合理支持经济复苏,普林格周期大概率处于阶段2复苏期。

展望下半年投资策略,我们认为,一是经济普林格周期进入复苏阶段,权益市场机会更大,政策有望继续支持经济复苏;二是A股战略底已现,根据未来1年沪深300的预测PE与国开债收益率计算的ERP为6.32%,处于2016年以来的高位,历史上看,ERP对于未来1年指数收益率具有指示意义,沪深300未来1年收益率仍然具有上升空间。

此外,市场节奏上,社融脉冲反映整体股市增量资金,如2020年社融脉冲的节奏基本与股市一致。2022年下半年预计社融脉冲后续节奏可能相较2020年更加平稳。从社融结构来看,今年地方政府专项债发行明显前置,并且居民的中长贷目前仍然较为低迷,趋势尚待扭转,预计后续的社融脉冲更加平稳,斜率可能不会像2020年这么大。

资料来源:德邦研究所

在行业配置上,我们建议投资者把握疫后四重奏机会,围绕“二季度盈利韧性强”+“复苏快/修复弹性大”+“成本压力边际改善”三条线索布局。

第一,二季度盈利韧性强、且下半年景气度仍高的板块:国防军工(受疫情扰动小、镍价下跌改善成本压力、国改提速改善资产质量与效率、强军强国大趋势不变)、光伏(国内外需求旺盛、技术迭代进行时)、CXO(行业高速增长确定性强,估值具备一定性价比);第二,二季度盈利承压、但下半年修复弹性大的板块:生猪养殖(近期猪价持续上涨,产能去化缓慢推进,下半年盈利或有边际改善)、汽车产业链(政策强刺激下,车用芯片/汽车智能化/汽配/整车需求有望提升);第三,受益于近期原材料成本压力边际缓解,可关注动力电池(镍价下行)、风电(钢价下行)、家电(铜、铝价格下行)、调味品(大豆价格下行)等板块;第四,受益于稳增长政策刺激下需求提升,包括食品饮料(次高端白酒/啤酒/卤制品)、化妆品、培育钻石等促销费方向;消费建材、基建(水利基建/新能源基建/特高压)、工程机械等基建地产方向。

猜你喜欢

股市动态分析(2023年6期)2023-03-29 00:22:27

股市动态分析(2022年11期)2022-05-31 01:19:41

股市动态分析(2022年6期)2022-03-23 14:28:08

股市动态分析(2022年3期)2022-02-16 06:30:42

纺织科学研究(2021年1期)2021-03-19 05:18:34

中国外汇(2019年18期)2019-11-25 01:42:02

兽医导刊(2019年1期)2019-02-21 01:13:50

商周刊(2018年19期)2018-10-26 03:31:24

能源(2017年7期)2018-01-19 05:05:02

上海管理科学(2015年4期)2015-07-31 18:56:18