大股东股权质押、内部控制与公司绩效

2022-07-29 11:23:50樊外春

商业会计 2022年13期

樊外春

(首都经济贸易大学会计学院 北京 100070)

一、引言

大股东股权质押是指大股东以其所拥有的股权作为质押物向金融机构借款的行为,本文中的大股东是指上市公司的控股股东。随着经济社会的发展,大股东通过股权质押进行融资的财务行为越来越普遍。大股东股权质押可以让大股东在债务融资的同时依旧维持对上市公司的控制权,但在质押期间的股利归金融机构所有,这也逐渐成为大股东提前收回投资的手段。由于股权质押会导致大股东对上市公司的控制权和现金流权分离,公司代理成本急剧增加,大股东伺机掏空上市公司的风险将会加大,从而损害公司业绩。而内部控制作为公司的内部监督管理机制,可以通过建立有效的规章制度、进行风险评估并控制等行为约束大股东的行为,保护公司和中小股东权益,从而有利于公司绩效的提升。

本文的主要贡献在于:(1)前期学者在研究股权质押与公司绩效相关关系时,侧重于是否股权质押或股权质押比例对公司绩效的影响,鲜有学者将二者结合起来。本文在研究大股东股权质押对公司绩效的影响时,进一步分析了股权质押比例对公司绩效的影响。(2)有学者研究大股东股权质押与公司绩效的关系,也有学者从内部控制的角度探索内控与公司绩效的联系,但鲜有学者将二者结合起来深入研究内控对大股东股权质押和公司绩效相关关系的调节作用。本文旨在从股权质押和内部控制对公司绩效影响的研究视角上进一步分析内部控制的调节作用,提供了新的研究思路和经验证据。

二、文献回顾

(一)大股东股权质押对公司绩效影响的相关文献综述。基于股权质押带来“两权分立”的代理问题,即控制权与现金流权相分离,国外学者Claessens(2000)等通过调查9个东亚国家上市公司控股股东股权质押与公司价值之间的关系,研究发现公司价值会随着控制权的增加而减少,随着现金流权的增加而增加。Fan and Wong(2002)认为两权分离会加剧大股东剥夺少数股东的利益,加剧“壕沟效应”,最终对公司绩效产生不利影响,国内学者李永伟(2007)、李洪涛(2017)也通过案例分析验证了该观点。李平娜(2018)实证研究表明大股东股权质押对公司的绩效有显著的负向影响,且随着股权集中度、股权性质和股权制衡度的不同影响不同。张陶勇和陈焰华(2014)从股权质押资金投向的角度研究表明控股股东股权质押资金投向自身或第三方时,公司绩效显著低于投向被质押上市公司。与上述研究结论相反,谢军(2006)认为大股东会倾向于将股权质押带来的现金流投资于对公司更有价值的地方,有利于提高企业业绩。王斌(2012)从股权质押带来控制权转移的角度,研究发现大股东会迫于控制权转移的压力更有动力去完善企业业绩,且这种动机在民营企业表现的更为强烈。

(二)内部控制对公司绩效影响的相关文献综述。Ashbaugh-skaife(2008)认为有效的内部控制可以提高财务报表的质量,增加财报的可靠性,有利于高层管理者做出合理的经营决策,进而提高公司绩效,该观点与Doyle et al(2007)的研究结论一致。Henry(2008)认为通过提高薪酬可以促使高管完善企业内控,从而提高公司绩效。国内学者朱传宝、孔涵(2014)实证研究发现有效的内部控制是促使企业发展的中坚力量;张小玉(2016)通过探讨内部控制、股权制衡和公司绩效三者之间的关系验证了该观点。杨智杰、王川(2012)认为企业披露内部控制信息越主动且越详细,表明企业对自身经营成果很自信,公司绩效一般越高。也有少部分学者如Leenen(2008)和郑石桥、张盛(2009)等通过研究表明内部控制存在重大缺陷与公司绩效的高低没有必然的联系。

综上所述,关于大股东股权质押、内部控制与公司绩效三者之间的关系没有形成统一的观点,且鲜有学者将三者结合起来进行研究。因此,本文以2013—2020年度沪深A股上市公司为样本,在研究股权质押、内部控制和公司绩效三者之间关系的同时,进一步探讨内部控制在股权质押和公司绩效二者之间的调节作用,丰富前期学者的研究成果。

三、理论分析和研究假设

(一)大股东股权质押与公司绩效。委托代理理论认为由于企业所有权和经营权的分离以及委托人和代理人之间存在信息不对称,会导致股东和管理层、股东和债权人、大股东和小股东之间产生利益冲突。大股东股权质押的存在则会加大这种代理问题。由于股权质押会导致大股东控制权与现金流权分离,即在质押期间从上市公司获得的股息归金融机构所有,而大股东依然拥有对上市公司的控制权,这不仅会弱化股票的激励作用,当股价下跌到警戒线时,大股东还很有可能为了自身利益伺机侵害中小股东权益,将个人风险转嫁给公司,驱使其掏空上市公司,最终导致公司业绩下降。此外,股权质押会向市场传递大股东资金紧缺的信号,不仅公司融资会受到影响,股民对企业经营能力的信心也会下降,股价会受到一定冲击,最终对公司业绩产生负面影响。基于上述分析,本文提出如下假设:

H1a:大股东是否股权质押与公司绩效负相关。

H1b:大股东股权质押比率越高,上市公司绩效越低。

(二)内部控制与公司绩效。代理问题不只是存在于所有者和经营者、债权人之间。企业内部管理也存在信息不对称和道德风险,内部代理问题存在的根源是管理者和员工之间的激励存在差异。为了解决内部代理问题,有学者认为应当建立有效的内部控制机制,将决策管理权和控制权分离、分散,保证高层管理人员能够有效、实时地监控基层员工的行为,代理问题得到改善将有利于公司绩效的提高。此外,内部控制还可以为企业提供高质量的财务信息保驾护航,有利于管理者做出合理的经营决策、投融资决策,从而提高公司的盈利能力,降低融资成本。基于上述分析,本文提出假设2:

H2:高质量的内部控制与公司业绩正相关。

(三)大股东股权质押、内部控制与公司绩效。大股东股权质押由于控制权和现金流权的分离会加大大股东掏空上市公司的风险,损害公司业绩,侵害中小股东权益。为了解决股权质押带来的一系列问题,需要企业内外部的共同监督。外部主要依靠利益相关者的相互制衡和监督,内部则主要依靠完善的内部管理机制。内部控制主要包含控制环境、风险评估、控制活动、信息与沟通和内部监督等5个要素。控制环境提供良好的企业文化和规章制度,限制大股东行为;风险评估及时发现股权质押带来的风险;控制活动及时对产生的风险作出决策并实施;信息与沟通加强企业内部信息的传递和流通,及时发现大股东的不当行为;内部监督对内部控制建立和实施过程中进行监督和检查,更正内部控制缺陷,实时对大股东股权质押的行为进行监督。综上所述,有效的内部控制将会对大股东股权质押与公司绩效二者之间产生一定的影响。基于上述分析,本文提出假设3:

H3:在其他条件相同的情况下,有效的内部控制对大股东股权质押与公司绩效的关系有负向的调节作用。大股东股权质押比例越高,调节作用越明显。

四、研究设计

(一)样本选取和数据来源。本文选取2013—2020年沪深A股上市公司为研究样本,其中剔除:(1)金融和保险行业的上市公司样本;(2)被ST、ST*等特殊处理的上市公司样本;(3)变量数据缺失的上市公司样本。本文的样本数据来源于国泰安数据库、wind数据库和迪博数据库。为消除极值影响,对回归中采用的连续变量都进行了1%的Winsorize处理。本文主要运用Stata 15进行实证检验,最终得出研究结论。

(二)变量选择与模型建立。

1.被解释变量。我国多数学者倾向于采用总资产收益率来衡量公司绩效的高低,这一指标客观反映了公司的盈利水平和财务状况,且具有一定的综合性。因此本文以总资产收益率(ROA)来代表公司绩效,ROA越高,公司绩效越好。

2.解释变量。解释变量1为大股东是否股权质押,本年度大股东发生股权质押为1,否则为0;解释变量2为大股东股权质押比率(Pledgenum),通过大股东年末累计股权质押股数乘以100再除以大股东所持总股数得出;解释变量3为内部控制质量(ICI),通过迪博公司公布的企业内控指数除以100得出。

3.控制变量。本文共有10个控制变量,分别为:企业成长能力(Growth)、企业规模(Size)、股权集中度(Top1)、股权制衡度(Balance)、资产周转率(Tat)、资产负债率(Lev)、每股经营活动现金净流量(Ocfps)、股权性质(Private),同时控制年度(Year)和行业(Industry)的影响。

表1 变量定义及解释

(三)模型构建

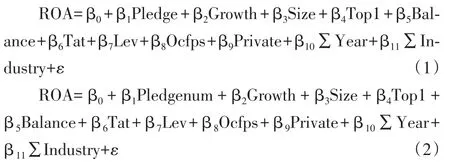

为了检验大股东是否股权质押及股权质押比率对公司绩效的影响,建立回归模型(1)和(2):

为了检验内部控制对公司绩效的影响,建立回归模型(3):

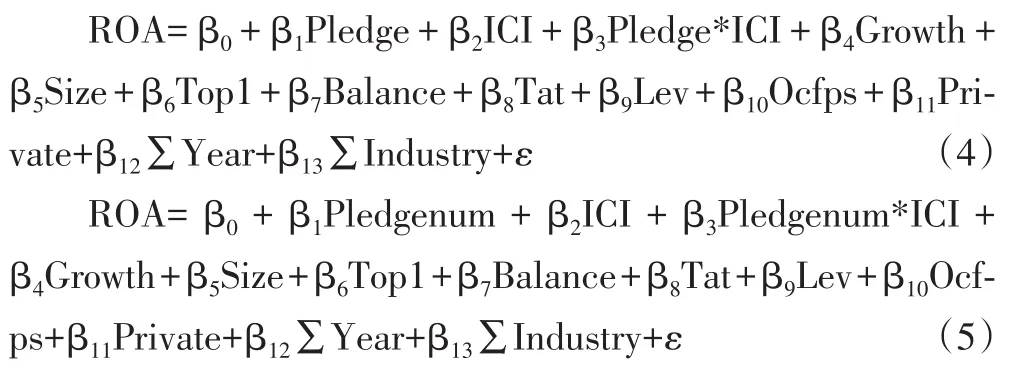

为了检验内部控制对大股东股权质押对公司绩效影响的调节作用,建立回归模型(4)和(5):

五、实证结果

(一)描述性统计。表2为主要变量的描述性统计结果。从中可看出,被解释变量总资产收益率(ROA)的均值为0.041,最小值和最大值分别为-0.245和0.215,说明我国A股资本市场中上市公司的总资产收益率差异较大;解释变量1大股东是否股权质押(Pledge)的平均值为0.367,说明约有36.7%的上市公司进行了不同程度的大股东股权质押;解释变量2大股东股权质押比率(Pledgenum)的均值为13.81%,最大值高达100%,说明我国进行了大股东股权质押的上市公司股权质押比率偏高;从解释变量3反映内部控制质量的迪博指数(ICI)数据分析可以看出,平均值为6.435,标准差为1.025,最大值和最小值分别为8.081和0,说明样本上市公司的内控质量存在差异。其他变量与现有文献基本一致,不再赘述。

表2 各变量描述性统计

(二)相关性分析。本文采用Pearson相关性检验分析了模型变量间的相关关系,分析结果如表3所示。从中可以看出,相关系数普遍低于0.3,说明变量间存在多重共线性的可能性不大。具体来看,解释变量大股东是否股权质押(Pledge)和大股东股权质押比率(Pledgenum)与被解释变量总资产收益率(ROA)的相关系数为负,且在5%的显著性水平上显著,可初步判断大股东股权质押会在一定程度上降低公司绩效;解释变量内部控制质量(ICI)与被解释变量总资产收益率(ROA)的相关系数为正,且在5%的显著性水平上显著,可初步判断上市公司内控质量高,有利于提升公司绩效。

表3 各变量的相关性分析

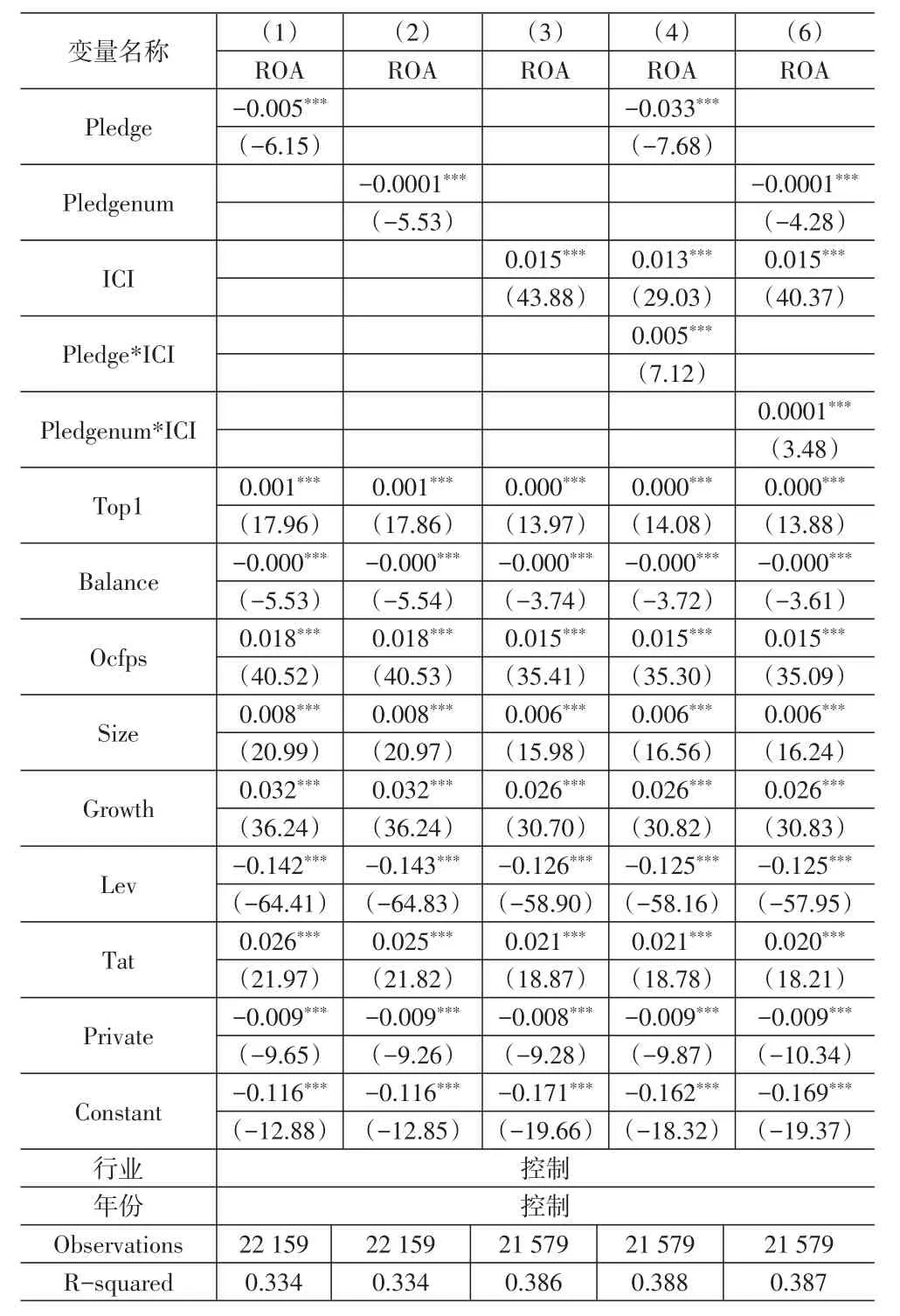

(三)多元回归分析。表4报告了大股东是否进行股权质押、大股东股权质押比率、内部控制、股权质押与内部控制交互作用与公司绩效之间的多元回归结果。

表4 回归结果

多元回归结果(1)、(2)报告了大股东是否股权质押(Pledge)、大股东股权质押比率(Pledgenum)对公司绩效的影响。从模型拟合度来看,调整后的R都为0.334,即被解释变量的变化中大约有33.4%可以用解释变量来说明,模型拟合度较好。从变量的回归系数来看,大股东是否股权质押(Pledge)的系数为-0.005,大股东股权质押比率(Pledgenum)的系数为-0.0001,且都在1%的水平上显著,说明大股东股权质押与公司绩效负相关,且股权质押比率越高,公司绩效越低,即H1a和H1b成立。

多元回归结果(3)报告了内部控制质量(ICI)对公司绩效的影响。从模型拟合度来看,调整后的R为0.386,即被解释变量的变化中大约有38.6%可以用解释变量来说明,模型拟合度较好。从变量的回归系数来看,内部控制质量(ICI)的系数为0.015,且在1%的水平上显著,说明内部控制质量越高,上市公司绩效水平越高,高质量的内部控制与公司业绩正相关,即假设2成立。

多元回归结果(4)、(5)报告了内部控制对大股东股权质押与公司绩效相关关系的调节作用。从模型拟合度来看,调整后的R分别为0.388和0.387,即被解释变量的变化中大约有38.8%、38.7%可以用解释变量来说明,模型拟合度较好。从变量的回归系数来看,交互项Pledge*ICI和Pledgenum*ICI的回归系数分别为0.005和0.0001,且都在1%的水平上显著,说明内部控制能调节大股东股权质押对公司绩效的影响,且股权质押比率越高,调节作用越明显,即假设3成立。

(四)稳健性检验。为了进一步检验研究结果的合理性和有效性,本文进行了如下稳健性检验:(1)由于前文在实证研究过程中解释变量和被解释变量采用的是同一时期的数据,为了检验是否存在内生性,本文选取了当期解释变量和滞后一期的被解释变量分别进行了回归。(2)由于公司绩效的衡量指标众多,除了总资产收益率(ROA),净资产收益率指标(ROE=净利润/平均净资产余额)在市场上也受到了投资者的广泛关注,本文将净资产收益率作为衡量公司绩效的标准进行稳健性分析。上述两种稳健性检验回归分析后实证结论保持不变,说明本文的研究结论具有可靠性。

六、研究结论和启示

本文以2013—2020年我国沪深A股上市公司为样本,实证研究分析大股东股权质押、内部控制对公司绩效的影响,以及内部控制在股权质押与公司绩效相关关系中的调节作用。最终研究结果表明:(1)大股东股权质押与公司绩效负相关,且大股东股权质押比率越高,上市公司绩效水平越低。(2)高质量的内部控制与公司业绩正相关。(3)在其他条件相同的情况下,有效的内部控制对大股东股权质押与公司绩效的关系有负向的调节作用,且大股东股权质押比例越高,调节作用越明显。

由于大股东股权质押会对上市公司绩效产生负面影响,对此提出以下几点建议:(1)健全股权质押的披露制度。上市公司发生大股东股权质押不仅需要披露,其披露的内容越详尽越完整,其他股东和投资者才能更加全面地了解公司信息,有利于稳定股价,保护中小股东权益。(2)健全公司的内控制度。高质量的内部控制可以调节股权质押带来的负向影响,因此企业需要树立良好的企业文化,加强对公司风险的控制和监督,提高高层管理者的职业操守和经营能力,从而提高公司绩效。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

创业家(2015年7期)2015-02-27 07:54:18